11 октября 2022 Блинов Сергей

ДАЙДЖЕСТ

Мировая экономика

● Глобальный опережающий индекс PMI показывает переход мировой экономики от роста деловой активности к её снижению.

● Подтверждают это и индексы по отдельным странам.

Экономика России

● Всемирный банк пересматривает свои прогнозы по России в лучшую сторону, но при этом сильно отстаёт от действительности.

● Российские индексы PMI в секторе услуг и сводный (объединяет промышленность и сектор услуг) в позитивной зоне и говорят о росте деловой активности в сентябре.

● Регистрации легковых автомобилей в сентябре на 60% ниже, чем в сентябре прошлого года. Максимальным падение было в апреле (-84%), сейчас оно замедляется. Продажи за 12 месяцев при этом опустились ниже исторических минимумов 1998 года.

● Инфляция по итогам сентября снизилась до 13,7% годовых (14,5% месяцем ранее). По итогам октября мы ожидаем дальнейшее снижение до 12,8%.

● Узкая денежная база впервые с февраля-марта превысили отметку в 15 трлн. рублей. Факт позитивный, но вызван не действиями ЦБ, а активным снятием наличных населением.

● ЗВР сократились на 9 млрд долларов за неделю и на 25 млрд. за месяц. По-прежнему это не несёт угроз, так как вызвано не губительными интервенциями ЦБ, а пересчётом (юань, евро и золото дешевеют по отношению к доллару).

МИРОВАЯ ЭКОНОМИКА

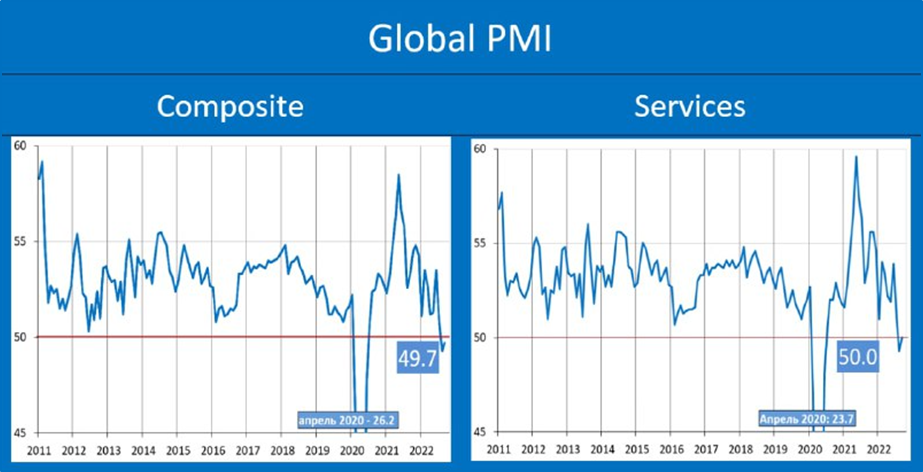

Глобальный индекс PMI в промышленности впервые с 2020 года ниже 50 пунктов

Глобальный индекс PMI в мировой обрабатывающей промышленности по итогам сентября составил 49,8 (50,3 в августе).

Впервые с 2020 года деловая активность в промышленности снижается, о чём говорит индекс ниже отметки в 50 пунктов.

Индекс в секторе услуг поднялся с 49,3 в августе до 50,0 в сентябре. Ни роста, ни падения активности индекс не показывает.

Композитный (сводный) индекс, объединяющий оба сектора (промышленность и услуги), остаётся в негативной зоне: 49,7 пункта.

Прогноз

Опираясь на наши данные по динамике реальной денежной массы в США, Еврозоне, Великобритании и Японии, мы прогнозируем дальнейшее снижение деловой активности в мировой экономике. Индексы по отдельным странам (см. далее) это подтверждают.

Источник иллюстраций: Телеграмм-канал MMI

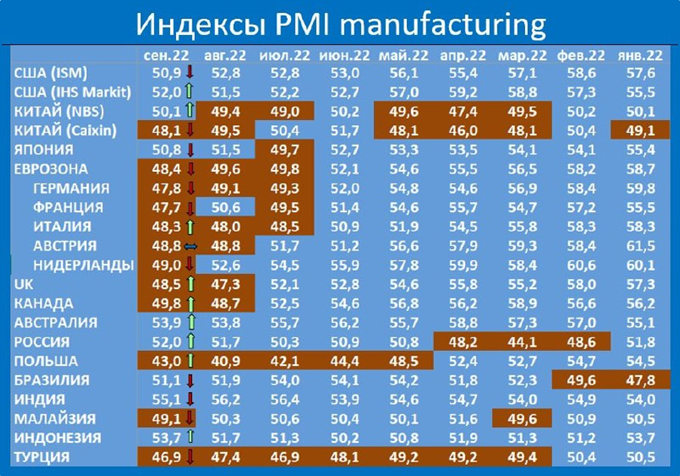

Индексы PMI в промышленности ухудшились в сентябре

Деловая активность в обрабатывающей промышленности по итогам сентября опустилась ниже 50 пунктов более, чем в 10 странах из приведённых в таблице – это максимум с апреля 2020 года.

Источник таблицы: Телеграмм-канал MMI

К числу стран с индексом ниже 50 пунктов (что говорит о падении деловой активности) в сентябре прибавились Франция, Нидерланды и Малайзия.

В Еврозоне индекс в негативной зоне третий месяц подряд, причём все эти три месяца продолжает падать.

В США индексы от разных организаций (S&P и ISM) показывают разную динамику, но оба находятся в позитивной зоне, то есть выше 50 пунктов.

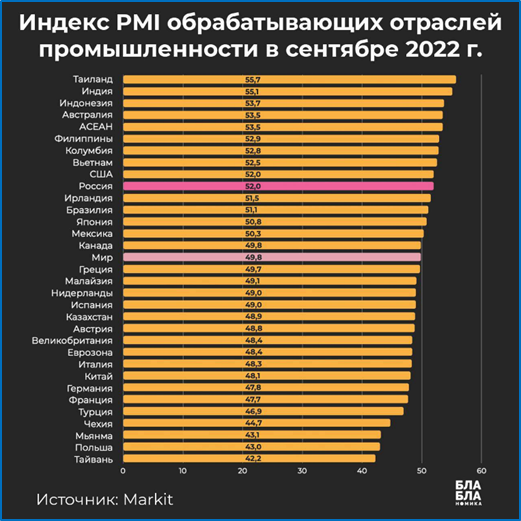

Больше стран показано на графике ниже.

Источник: телеграм-канал «Бла-Бла-номика»

Напомним, что индекс выше 50 пунктов говорит о росте деловой активности, а ниже 50 пунктов – о снижении деловой активности.

Всё больше стран показывают падение индекса PMI Composite

Деловые настроения в Европе (и не только) снижаются пятый месяц подряд. Об этом говорит композитный индекс (отражает ситуацию как в промышленности, так и услугах) в отдельных странах.

К числу стран, где индекс снизился, добавились Казахстан и ЮАР.

Источник иллюстрации: Телеграмм-канал MMI

ЭКОНОМИКА РОССИИ

Всемирный банк отстаёт с прогнозами по России

Мы уже сообщали, что пересмотрели свой прогноз ВВП 2022 года с +0,7% до +1,2%.

И выразили уверенность, что прогнозы других организаций (как в России, так и за рубежом), будут пересматриваться в сторону улучшения.

Так и происходит. Всемирный банк пересмотрел свой прогноз с -8,9% на -4,5%.

Ранее свой прогноз по ВВП России в 2022 году улучшили:

● МВФ: с -8,5 до -6%;

● ОЭСР: с -10 до -5,5%;

● ЦБ РФ: с -8…-10% до -4…-6%.

При этом все эти организации отстают от жизни и запаздывают.

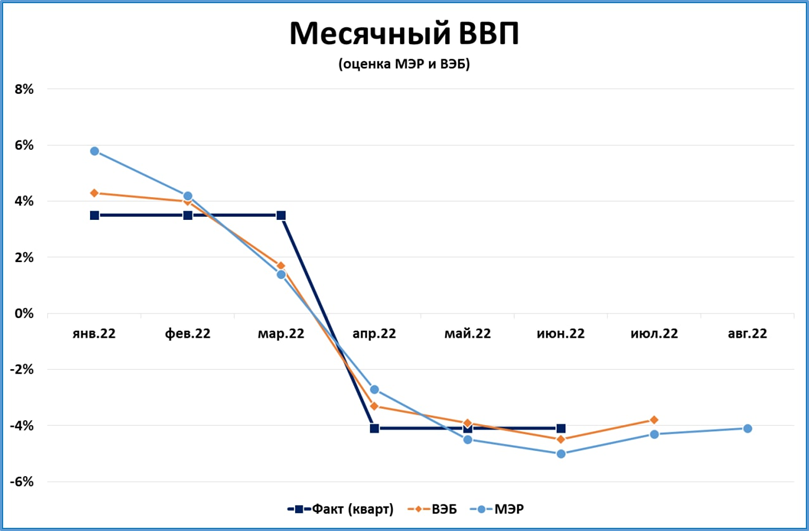

Например, нереалистичность прогноза падения ВВП на 4,5% от Всемирного банка можно оценить следующим образом:

● ВВП в 1 полугодии сократился на 0,4%.

● Для падения по итогам года на 4,5%, чисто математически, необходимо падение во втором полугодии на 8%.

● Это значит, что падение ВВП в 3 и 4 кварталах должно ускориться, но этого не происходит. По предварительным оценкам МЭР, ВЭБ и других организаций, считающих ВВП в месячном исчислении, падение ВВП в июле и августе не ускоряется, а замедляется по сравнению со 2 кварталом.

О замедлении падения говорят и другие показатели (промпроизводство, опережающие индексы, динамика реальной денежной массы и другие).

Вывод: Прогноз ВБ (а также прогнозы МВФ, ОЭСР, ЦБ РФ) нереалистичны. Эти и другие прогнозы продолжат пересматриваться в лучшую сторону.

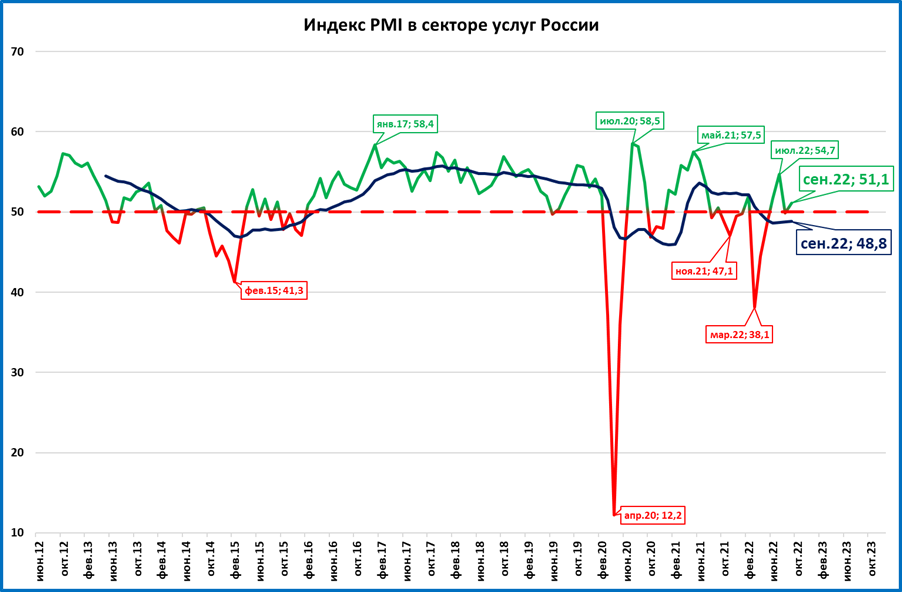

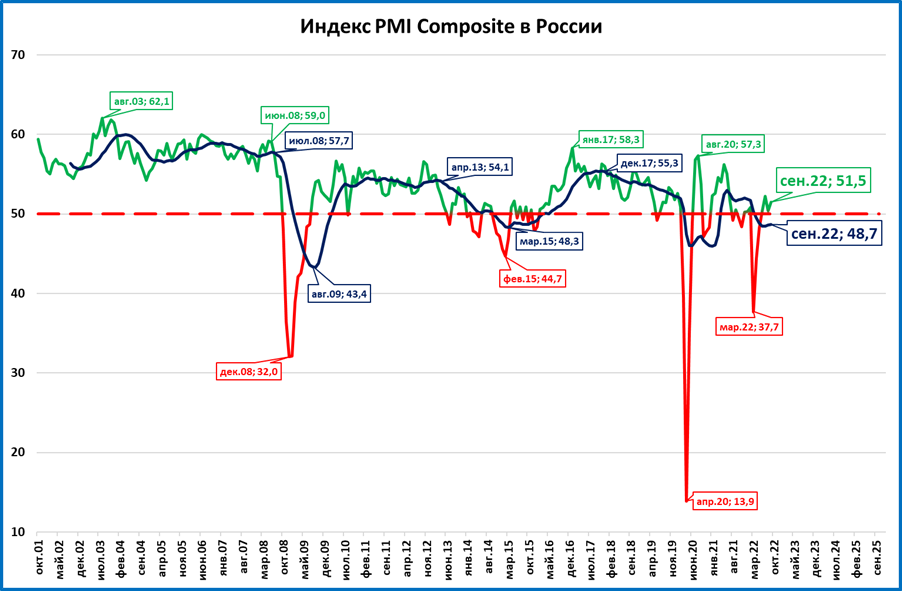

Индексы PMI в секторе услуг и сводный (Composite) в позитивной зоне

В обзоре “быстрых” индикаторов сентября мы уже отмечали, что индекс PMI в промышленности (52 пункта) говорит о росте деловой активности и даже показывает лучший результат с 2019 (доковидного!) года.

В услугах индекс тоже вышел в позитивную зону (>50 пунктов). Напомним, что в августе индекс опускался ниже 50 пунктов (49,9).

Композитный индекс, объединяющий промышленность и услуги, находится в положительной зоне уже 4 месяца (с июня).

Вывод

Состояние опережающих индексов не подтверждает прогнозы о более глубоком падении ВВП России в третьем квартале по сравнению со вторым. Во втором квартале, напомним, ВВП упал на 4,1%.

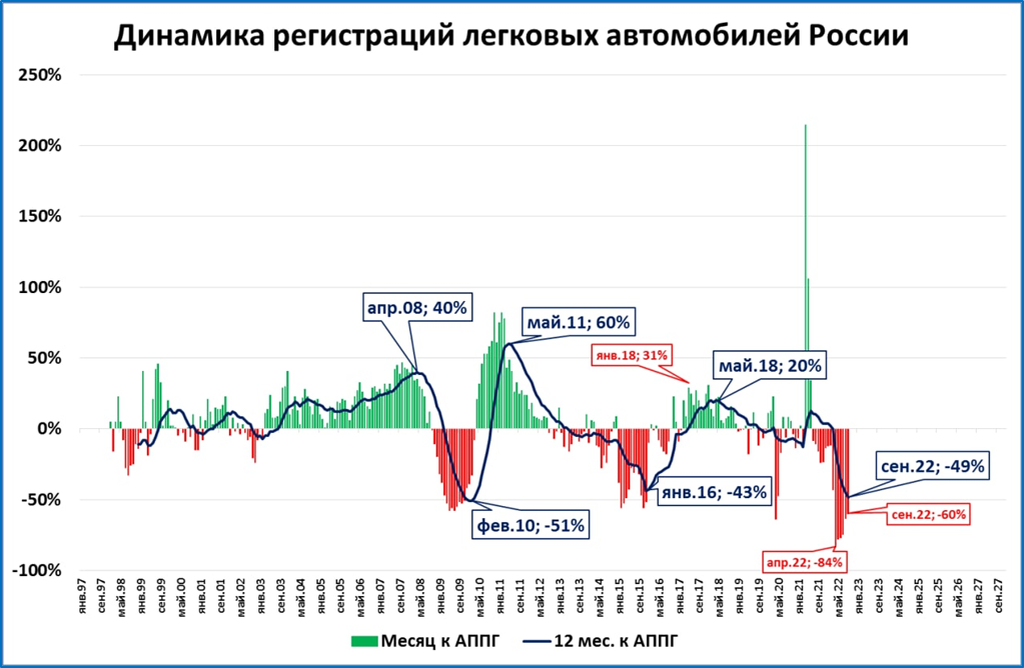

Регистрации легковых в сентябре и антирекорд за всю историю наблюдений

В сентябре по данным агентства "Автостат" было зарегистрировано 44 тыс. 398 легковых автомобилей.

Для сравнения: в прошлом месяце регистрации составили 42 593 шт.

Низшей точкой по продажам стал май (22 498 шт.).

Продажи в августе на 60% меньше, чем в августе прошлого года.

Падение потихоньку замедляется. Максимальным падение было в апреле (-84%).

Продажи за 12 месяцев (скользящий год) опустились до 826,4 тыс.

Таким образом, антирекорд 1998 года (834,8 тыс.) обновлён.

Прогноз:

Если продажи в оставшиеся три месяца будут расти такими же темпами, как в августе-сентябре (на 2 тыс. в месяц) и составят соответственно 46, 48 и 50 тыс. в октябре, ноябре и декабре, то по итогам года рынок опустится до 619 тыс. шт. Это антирекорд за всю историю наблюдений.

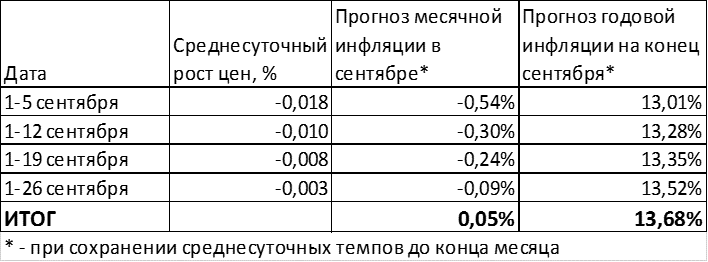

Инфляция по итогам сентября снизилась до 13,7% годовых

Как сообщил Росстат, годовая инфляция по итогам сентября составила 13,68%.

Это несколько выше оценок, которые давали недельные данные. Но недельные оценки непрерывно повышались с 13,0 до 13,3 и до 13,5% в течение месяца.

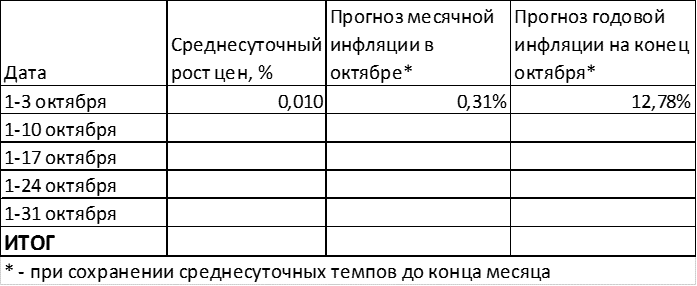

Прогноз на октябрь: 12,8%

В первые дни октября среднесуточный рост цен составил 0,01%.

Если такой рост сохранится до конца месяца, то по итогам октября годовая инфляция опустится до 12,78%.

Важно: снижение инфляции, при прочих равных, способствует росту реальной денежной массы.

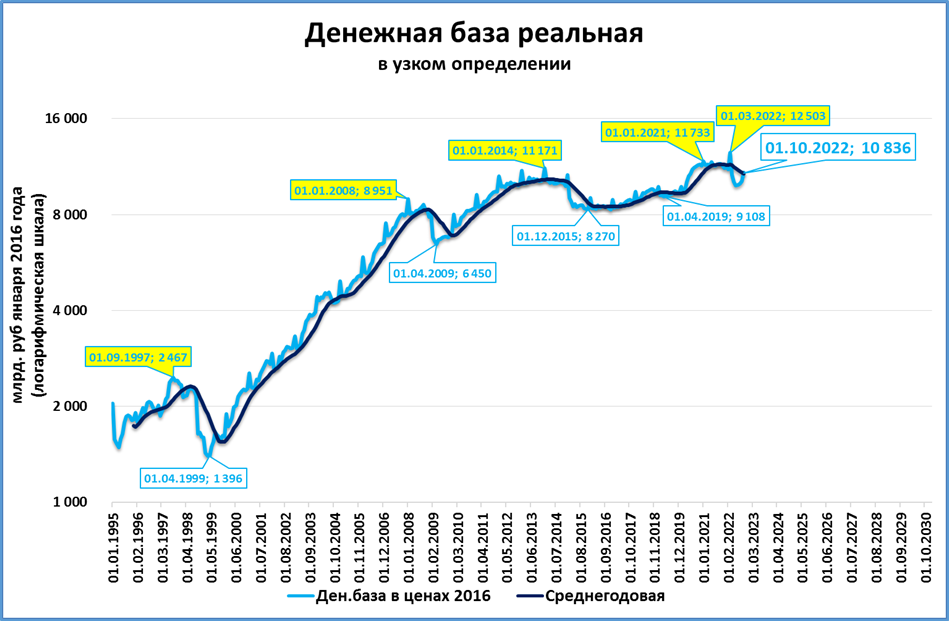

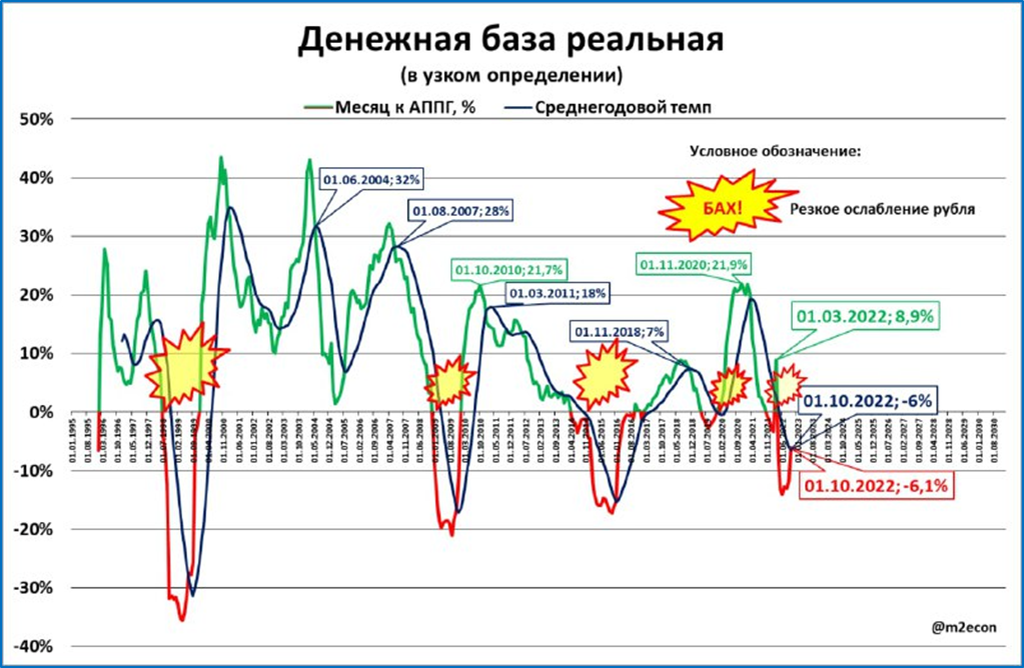

Узкая денежная база превысила 15 трлн. рублей

Узкая денежная база (УДБ) превысила 15 трлн. рублей впервые после всплеска в феврале-марте.

В реальном выражении рост более чем скромный. Впрочем, как все последние 14 лет.

Это наглядная иллюстрация ущербности политики ЦБ в эти годы.

Падение реальной УДБ замедлилось до -6%.

Месячные темпы впервые с марта 2022 года достигли среднегодовых.

Напомним, что данные по УДБ появляются раньше других денежных переменных.

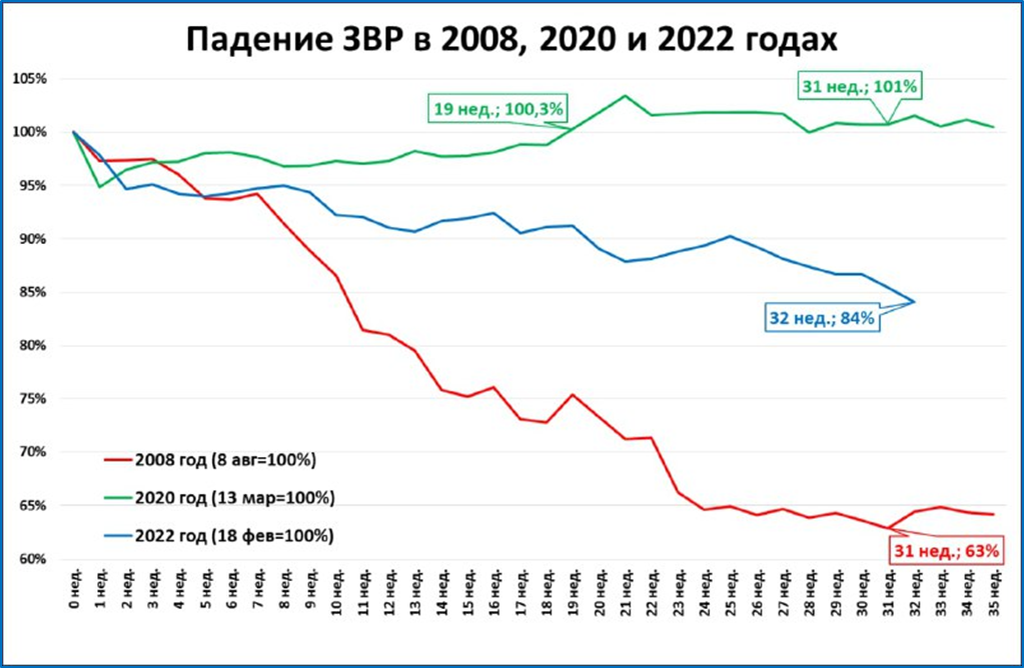

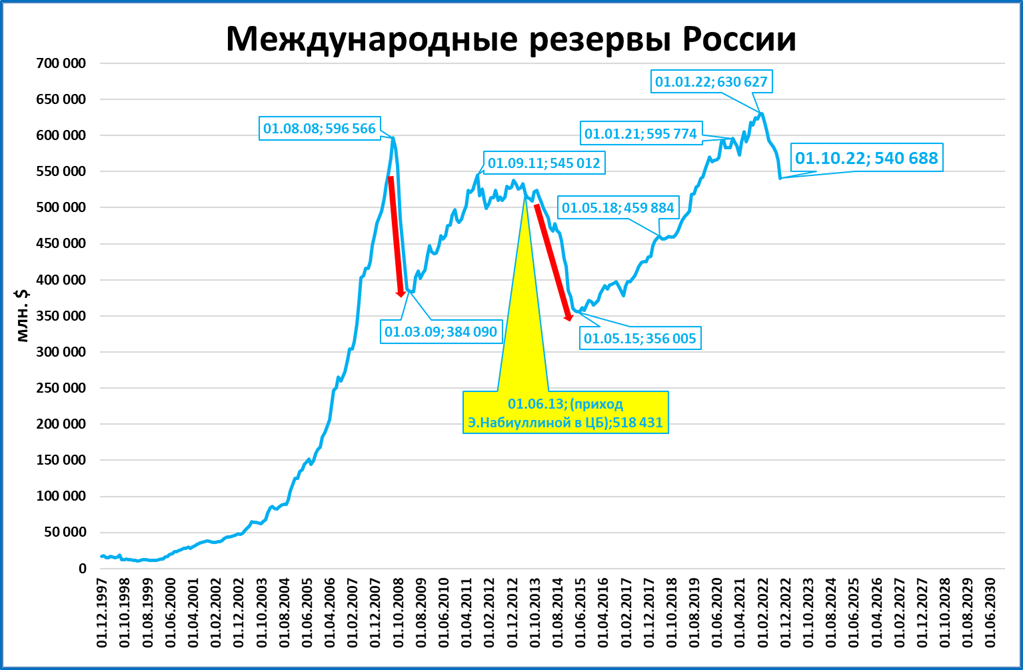

ЗВР за неделю сократились на 9 млрд., за месяц на 25 млрд. долларов

ЗВР ставят очередные антирекорды. На 30 сентября они опустились до $540,7 млрд.

Подобные снижения в прошлом вели к кризису, так как были связаны с валютными интервенциями Центробанка.

Нынешнее снижение не опасно, потому что связано лишь с переоценкой резервов (золото, юань и евро дешевеют по отношению к доллару США).

От пиков 13 февраля ЗВР снизились уже на 16%.

Так выглядят месячные данные.

За месяц ЗВР сократились на 25 млрд. долларов.

Мировая экономика

● Глобальный опережающий индекс PMI показывает переход мировой экономики от роста деловой активности к её снижению.

● Подтверждают это и индексы по отдельным странам.

Экономика России

● Всемирный банк пересматривает свои прогнозы по России в лучшую сторону, но при этом сильно отстаёт от действительности.

● Российские индексы PMI в секторе услуг и сводный (объединяет промышленность и сектор услуг) в позитивной зоне и говорят о росте деловой активности в сентябре.

● Регистрации легковых автомобилей в сентябре на 60% ниже, чем в сентябре прошлого года. Максимальным падение было в апреле (-84%), сейчас оно замедляется. Продажи за 12 месяцев при этом опустились ниже исторических минимумов 1998 года.

● Инфляция по итогам сентября снизилась до 13,7% годовых (14,5% месяцем ранее). По итогам октября мы ожидаем дальнейшее снижение до 12,8%.

● Узкая денежная база впервые с февраля-марта превысили отметку в 15 трлн. рублей. Факт позитивный, но вызван не действиями ЦБ, а активным снятием наличных населением.

● ЗВР сократились на 9 млрд долларов за неделю и на 25 млрд. за месяц. По-прежнему это не несёт угроз, так как вызвано не губительными интервенциями ЦБ, а пересчётом (юань, евро и золото дешевеют по отношению к доллару).

МИРОВАЯ ЭКОНОМИКА

Глобальный индекс PMI в промышленности впервые с 2020 года ниже 50 пунктов

Глобальный индекс PMI в мировой обрабатывающей промышленности по итогам сентября составил 49,8 (50,3 в августе).

Впервые с 2020 года деловая активность в промышленности снижается, о чём говорит индекс ниже отметки в 50 пунктов.

Индекс в секторе услуг поднялся с 49,3 в августе до 50,0 в сентябре. Ни роста, ни падения активности индекс не показывает.

Композитный (сводный) индекс, объединяющий оба сектора (промышленность и услуги), остаётся в негативной зоне: 49,7 пункта.

Прогноз

Опираясь на наши данные по динамике реальной денежной массы в США, Еврозоне, Великобритании и Японии, мы прогнозируем дальнейшее снижение деловой активности в мировой экономике. Индексы по отдельным странам (см. далее) это подтверждают.

Источник иллюстраций: Телеграмм-канал MMI

Индексы PMI в промышленности ухудшились в сентябре

Деловая активность в обрабатывающей промышленности по итогам сентября опустилась ниже 50 пунктов более, чем в 10 странах из приведённых в таблице – это максимум с апреля 2020 года.

Источник таблицы: Телеграмм-канал MMI

К числу стран с индексом ниже 50 пунктов (что говорит о падении деловой активности) в сентябре прибавились Франция, Нидерланды и Малайзия.

В Еврозоне индекс в негативной зоне третий месяц подряд, причём все эти три месяца продолжает падать.

В США индексы от разных организаций (S&P и ISM) показывают разную динамику, но оба находятся в позитивной зоне, то есть выше 50 пунктов.

Больше стран показано на графике ниже.

Источник: телеграм-канал «Бла-Бла-номика»

Напомним, что индекс выше 50 пунктов говорит о росте деловой активности, а ниже 50 пунктов – о снижении деловой активности.

Всё больше стран показывают падение индекса PMI Composite

Деловые настроения в Европе (и не только) снижаются пятый месяц подряд. Об этом говорит композитный индекс (отражает ситуацию как в промышленности, так и услугах) в отдельных странах.

К числу стран, где индекс снизился, добавились Казахстан и ЮАР.

Источник иллюстрации: Телеграмм-канал MMI

ЭКОНОМИКА РОССИИ

Всемирный банк отстаёт с прогнозами по России

Мы уже сообщали, что пересмотрели свой прогноз ВВП 2022 года с +0,7% до +1,2%.

И выразили уверенность, что прогнозы других организаций (как в России, так и за рубежом), будут пересматриваться в сторону улучшения.

Так и происходит. Всемирный банк пересмотрел свой прогноз с -8,9% на -4,5%.

Ранее свой прогноз по ВВП России в 2022 году улучшили:

● МВФ: с -8,5 до -6%;

● ОЭСР: с -10 до -5,5%;

● ЦБ РФ: с -8…-10% до -4…-6%.

При этом все эти организации отстают от жизни и запаздывают.

Например, нереалистичность прогноза падения ВВП на 4,5% от Всемирного банка можно оценить следующим образом:

● ВВП в 1 полугодии сократился на 0,4%.

● Для падения по итогам года на 4,5%, чисто математически, необходимо падение во втором полугодии на 8%.

● Это значит, что падение ВВП в 3 и 4 кварталах должно ускориться, но этого не происходит. По предварительным оценкам МЭР, ВЭБ и других организаций, считающих ВВП в месячном исчислении, падение ВВП в июле и августе не ускоряется, а замедляется по сравнению со 2 кварталом.

О замедлении падения говорят и другие показатели (промпроизводство, опережающие индексы, динамика реальной денежной массы и другие).

Вывод: Прогноз ВБ (а также прогнозы МВФ, ОЭСР, ЦБ РФ) нереалистичны. Эти и другие прогнозы продолжат пересматриваться в лучшую сторону.

Индексы PMI в секторе услуг и сводный (Composite) в позитивной зоне

В обзоре “быстрых” индикаторов сентября мы уже отмечали, что индекс PMI в промышленности (52 пункта) говорит о росте деловой активности и даже показывает лучший результат с 2019 (доковидного!) года.

В услугах индекс тоже вышел в позитивную зону (>50 пунктов). Напомним, что в августе индекс опускался ниже 50 пунктов (49,9).

Композитный индекс, объединяющий промышленность и услуги, находится в положительной зоне уже 4 месяца (с июня).

Вывод

Состояние опережающих индексов не подтверждает прогнозы о более глубоком падении ВВП России в третьем квартале по сравнению со вторым. Во втором квартале, напомним, ВВП упал на 4,1%.

Регистрации легковых в сентябре и антирекорд за всю историю наблюдений

В сентябре по данным агентства "Автостат" было зарегистрировано 44 тыс. 398 легковых автомобилей.

Для сравнения: в прошлом месяце регистрации составили 42 593 шт.

Низшей точкой по продажам стал май (22 498 шт.).

Продажи в августе на 60% меньше, чем в августе прошлого года.

Падение потихоньку замедляется. Максимальным падение было в апреле (-84%).

Продажи за 12 месяцев (скользящий год) опустились до 826,4 тыс.

Таким образом, антирекорд 1998 года (834,8 тыс.) обновлён.

Прогноз:

Если продажи в оставшиеся три месяца будут расти такими же темпами, как в августе-сентябре (на 2 тыс. в месяц) и составят соответственно 46, 48 и 50 тыс. в октябре, ноябре и декабре, то по итогам года рынок опустится до 619 тыс. шт. Это антирекорд за всю историю наблюдений.

Инфляция по итогам сентября снизилась до 13,7% годовых

Как сообщил Росстат, годовая инфляция по итогам сентября составила 13,68%.

Это несколько выше оценок, которые давали недельные данные. Но недельные оценки непрерывно повышались с 13,0 до 13,3 и до 13,5% в течение месяца.

Прогноз на октябрь: 12,8%

В первые дни октября среднесуточный рост цен составил 0,01%.

Если такой рост сохранится до конца месяца, то по итогам октября годовая инфляция опустится до 12,78%.

Важно: снижение инфляции, при прочих равных, способствует росту реальной денежной массы.

Узкая денежная база превысила 15 трлн. рублей

Узкая денежная база (УДБ) превысила 15 трлн. рублей впервые после всплеска в феврале-марте.

В реальном выражении рост более чем скромный. Впрочем, как все последние 14 лет.

Это наглядная иллюстрация ущербности политики ЦБ в эти годы.

Падение реальной УДБ замедлилось до -6%.

Месячные темпы впервые с марта 2022 года достигли среднегодовых.

Напомним, что данные по УДБ появляются раньше других денежных переменных.

ЗВР за неделю сократились на 9 млрд., за месяц на 25 млрд. долларов

ЗВР ставят очередные антирекорды. На 30 сентября они опустились до $540,7 млрд.

Подобные снижения в прошлом вели к кризису, так как были связаны с валютными интервенциями Центробанка.

Нынешнее снижение не опасно, потому что связано лишь с переоценкой резервов (золото, юань и евро дешевеют по отношению к доллару США).

От пиков 13 февраля ЗВР снизились уже на 16%.

Так выглядят месячные данные.

За месяц ЗВР сократились на 25 млрд. долларов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба