13 октября 2022 Открытие Сыроваткин Олег

Европа

Вечером четверга Stoxx Europe 600 снижался седьмую сессию подряд: высокие цифры по инфляции в США за сентябрь вызвали резкую переоценку ожиданий по ставкам в сторону их более масштабного роста. Но инфляция высока и в Европе, поэтому ЕЦБ, вероятно, также будет вынужден продолжить агрессивное повышение ставок.

По состоянию на 17:30 мск большинство секторов Stoxx Europe 600 находились в минусе. Наилучшую динамику показывали энергетика, финансы и ЖКХ, наихудшую — производство товаров первой необходимости, ИТ и здравоохранение.

По сообщению Bloomberg News, правительство и минфин Великобритании обсуждают варианты отказа от предложенного премьер-министром Лиз Трасс плана по снижению налогов. Напомним, что именно эти планы спровоцировали распродажу британских активов и вынудили Банк Англии выйти на рынок госдолга, чтобы оказать ему поддержку.

Дополнительное давление на рынок акций Европы оказывает продолжающийся энергетический кризис. Европейские хранилища газа заполнены на 90% с лишним, однако цены на электроэнергию остаются очень высокими. Начинающийся сезон отчетности за третий квартал позволит инвесторам лучше понять, как европейский бизнес чувствует себя в текущих обстоятельствах.

На 17:30 мск:

Индекс MSCI EM -865,34 п. (+0,08%), с нач. года -29,8%

Stoxx Europe 600 -384,91 п. (-0,25%), с нач. года -21,1%

DAX -12 186,07 п. (+0,11%) с нач. года -23,3%

FTSE 100 — 6 799,54 п. (-0,39%), с нач. года -8,2%

США

S&P 500 начал торги в четверг с резкого гэпа вниз.

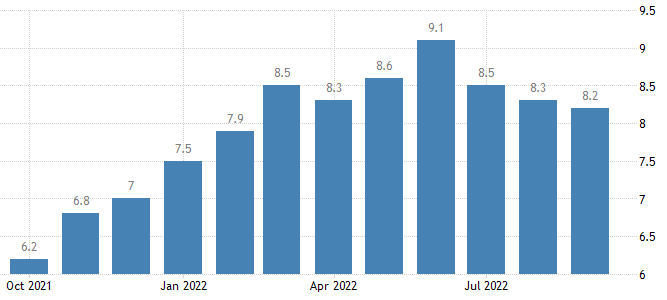

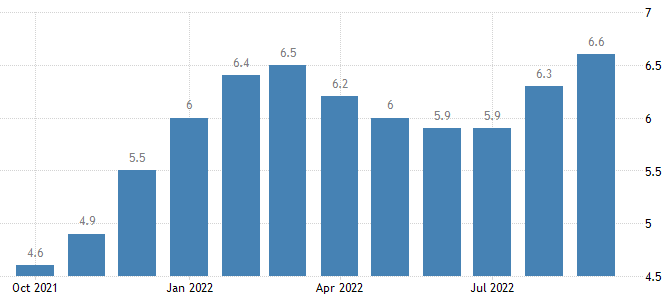

Из опубликованных сегодня данных выяснилось, что широкий индекс потребительских цен в США вырос в сентябре на 8,2% г/г, превысив ожидания рынка на уровне 8,1% г/г, а базовый — на 6,6% г/г (рекордное значение с августа 1982 года), также выше консенсуса. Первый показатель снижается третий месяц подряд, а второй показатель растет второй месяц подряд.

На этом фоне инвесторы быстро заложили в ожидания по ставкам еще одно полное повышение на 25 б.п. Перед публикацией фьючерсы на ставку по федеральным фондам учитывали в ценах ее рост до 4,65% к марту 2023 года, а спустя полчаса этот показатель достиг 4,90%.

Теперь фьючерсы оценивают вероятность очередного повышения ставки на 0,75% на заседании FOMC 2 ноября в 97,8%. Кроме того, они впервые начали закладывать в цены вероятность ее повышения и на 1,00%, правда вероятность такого события пока оценивает всего в 2,2%.

По состоянию на 17:30 мск снижались 10 из 11 основных секторов индекса. Наибольшую устойчивость показывали энергетика, финансы и здравоохранение. Главными аутсайдерами выступали производство товаров длительного пользования, ИТ и недвижимость.

На 17:30 мск:

S&P 500 — 3 539,61 п. (-1,05%), с нач. года -25,7%

VIX — 33,02 пт (-0.55 пт), с нач. года +15.8 пт

MSCI World — 2 367,69 п. (-0,36%), с нач. года -26,7%

Нефть и другие сырьевые активы

Вечером четверга декабрьский контракт на нефть Brent снижался четвертую сессию подряд. Утром котировки предприняли неудачную попытку роста, а после публикации данных по потребительской инфляции в США за сентябрь опустились до свежих семидневных минимумов.

Международное энергетическое агентство сообщило, что сокращение добычи нефти на 2 млн б/с в рамках ОПЕК+, которое начнется в ноябре, создает риски роста цен, который подтолкнет мировую экономику к рецессии. А вчера Минэнерго США понизило прогноз по добыче нефти в стране в 2023 году. Все это накладывается на скорое вступление в силу «потолка» цен на российскую нефть и создает предпосылки для заметного сдвига рыночного баланса в сторону дефицита.

Участники рынка видят эти риски и действуют соответствующим образом. По данным Bloomberg, в последние дни наблюдался высокий спрос на колл-опционы на нефть, а вчера объем торгов колл-опционами на смесь WTI достиг максимального уровня с 2019 года.

По данным Минэнерго США, коммерческие запасы нефти и нефтепродуктов в стране изменились на наделе до 7 октября следующим образом:

Запасы сырой нефти: +9,879 млн барр. (прогноз: +1,067 млн барр. — неделей ранее: -1,356 млн барр.)

Запасы нефти в Кушинге: -0,309 млн барр. (неделей ранее: +0,273 млн барр.)

Запасы бензина: +2,022 млн барр. (прогноз: -1,320 млн барр. — неделей ранее: -4,728 млн барр.)

Запасы дистиллятов: -4,853 млн барр. (прогноз: -1,245 млн барр. — неделей ранее: -3,443 млн барр.)

Золото и медь также подешевели после публикации данных по инфляции в США. Тем не менее спрос на медь в Китае растет на фоне дефицита металла внутри страны. По данным Bloomberg, сегодня премия, которую покупатели меди платят в порту Яншань относительно цен на LME, достигла годового максимума в $137,5 за тонну. Еще один признак дефицита — расширение спреда между двумя ближайшими фьючерсами на медь в Шанхае до рекордного значения с 2007 года. Аналогичный спред во фьючерсах на цинк также достиг многолетнего максимума.

Цены на алюминий на LME продолжали начатый вчера рост: рынок опасается запрета на поставки в США алюминия из России. Вчера агентство Bloomberg сообщило со ссылкой на информированные источники о том, что администрация Байдена рассматривает три варианта: полный запрет импорта, повышение импортных пошлин до запретительного уровня и введение санкций в отношении компании «РУСАЛ». Более подробно об этом можно прочитать в нашем обзоре.

На 17:30 мск:

Brent, $/бар. — 92,14 (-0,34%) с нач. года +18,5%

WTI, $/бар. — 86,72 (-0,63%) с нач. года +15,3%

Urals, $/бар. — 70,34 (+1,06%) с нач. года -8,4%

Золото, $/тр. унц. — 1 646,58 (-1,59%) с нач. года -10,0%

Серебро, $/тр. унц. — 18,55 (-2,49%) с нач. года -19,5%

Алюминий, $/т — 2 333,50 (+1,40%) с нач. года -16,9%

Медь, $/т — 7 478,00 (-0,89%) с нач. года -23,3%

Никель, $/т — 21 860,00 (-1,92%) с нач. года +5,3%

Вечером четверга Stoxx Europe 600 снижался седьмую сессию подряд: высокие цифры по инфляции в США за сентябрь вызвали резкую переоценку ожиданий по ставкам в сторону их более масштабного роста. Но инфляция высока и в Европе, поэтому ЕЦБ, вероятно, также будет вынужден продолжить агрессивное повышение ставок.

По состоянию на 17:30 мск большинство секторов Stoxx Europe 600 находились в минусе. Наилучшую динамику показывали энергетика, финансы и ЖКХ, наихудшую — производство товаров первой необходимости, ИТ и здравоохранение.

По сообщению Bloomberg News, правительство и минфин Великобритании обсуждают варианты отказа от предложенного премьер-министром Лиз Трасс плана по снижению налогов. Напомним, что именно эти планы спровоцировали распродажу британских активов и вынудили Банк Англии выйти на рынок госдолга, чтобы оказать ему поддержку.

Дополнительное давление на рынок акций Европы оказывает продолжающийся энергетический кризис. Европейские хранилища газа заполнены на 90% с лишним, однако цены на электроэнергию остаются очень высокими. Начинающийся сезон отчетности за третий квартал позволит инвесторам лучше понять, как европейский бизнес чувствует себя в текущих обстоятельствах.

На 17:30 мск:

Индекс MSCI EM -865,34 п. (+0,08%), с нач. года -29,8%

Stoxx Europe 600 -384,91 п. (-0,25%), с нач. года -21,1%

DAX -12 186,07 п. (+0,11%) с нач. года -23,3%

FTSE 100 — 6 799,54 п. (-0,39%), с нач. года -8,2%

США

S&P 500 начал торги в четверг с резкого гэпа вниз.

Из опубликованных сегодня данных выяснилось, что широкий индекс потребительских цен в США вырос в сентябре на 8,2% г/г, превысив ожидания рынка на уровне 8,1% г/г, а базовый — на 6,6% г/г (рекордное значение с августа 1982 года), также выше консенсуса. Первый показатель снижается третий месяц подряд, а второй показатель растет второй месяц подряд.

На этом фоне инвесторы быстро заложили в ожидания по ставкам еще одно полное повышение на 25 б.п. Перед публикацией фьючерсы на ставку по федеральным фондам учитывали в ценах ее рост до 4,65% к марту 2023 года, а спустя полчаса этот показатель достиг 4,90%.

Теперь фьючерсы оценивают вероятность очередного повышения ставки на 0,75% на заседании FOMC 2 ноября в 97,8%. Кроме того, они впервые начали закладывать в цены вероятность ее повышения и на 1,00%, правда вероятность такого события пока оценивает всего в 2,2%.

По состоянию на 17:30 мск снижались 10 из 11 основных секторов индекса. Наибольшую устойчивость показывали энергетика, финансы и здравоохранение. Главными аутсайдерами выступали производство товаров длительного пользования, ИТ и недвижимость.

На 17:30 мск:

S&P 500 — 3 539,61 п. (-1,05%), с нач. года -25,7%

VIX — 33,02 пт (-0.55 пт), с нач. года +15.8 пт

MSCI World — 2 367,69 п. (-0,36%), с нач. года -26,7%

Нефть и другие сырьевые активы

Вечером четверга декабрьский контракт на нефть Brent снижался четвертую сессию подряд. Утром котировки предприняли неудачную попытку роста, а после публикации данных по потребительской инфляции в США за сентябрь опустились до свежих семидневных минимумов.

Международное энергетическое агентство сообщило, что сокращение добычи нефти на 2 млн б/с в рамках ОПЕК+, которое начнется в ноябре, создает риски роста цен, который подтолкнет мировую экономику к рецессии. А вчера Минэнерго США понизило прогноз по добыче нефти в стране в 2023 году. Все это накладывается на скорое вступление в силу «потолка» цен на российскую нефть и создает предпосылки для заметного сдвига рыночного баланса в сторону дефицита.

Участники рынка видят эти риски и действуют соответствующим образом. По данным Bloomberg, в последние дни наблюдался высокий спрос на колл-опционы на нефть, а вчера объем торгов колл-опционами на смесь WTI достиг максимального уровня с 2019 года.

По данным Минэнерго США, коммерческие запасы нефти и нефтепродуктов в стране изменились на наделе до 7 октября следующим образом:

Запасы сырой нефти: +9,879 млн барр. (прогноз: +1,067 млн барр. — неделей ранее: -1,356 млн барр.)

Запасы нефти в Кушинге: -0,309 млн барр. (неделей ранее: +0,273 млн барр.)

Запасы бензина: +2,022 млн барр. (прогноз: -1,320 млн барр. — неделей ранее: -4,728 млн барр.)

Запасы дистиллятов: -4,853 млн барр. (прогноз: -1,245 млн барр. — неделей ранее: -3,443 млн барр.)

Золото и медь также подешевели после публикации данных по инфляции в США. Тем не менее спрос на медь в Китае растет на фоне дефицита металла внутри страны. По данным Bloomberg, сегодня премия, которую покупатели меди платят в порту Яншань относительно цен на LME, достигла годового максимума в $137,5 за тонну. Еще один признак дефицита — расширение спреда между двумя ближайшими фьючерсами на медь в Шанхае до рекордного значения с 2007 года. Аналогичный спред во фьючерсах на цинк также достиг многолетнего максимума.

Цены на алюминий на LME продолжали начатый вчера рост: рынок опасается запрета на поставки в США алюминия из России. Вчера агентство Bloomberg сообщило со ссылкой на информированные источники о том, что администрация Байдена рассматривает три варианта: полный запрет импорта, повышение импортных пошлин до запретительного уровня и введение санкций в отношении компании «РУСАЛ». Более подробно об этом можно прочитать в нашем обзоре.

На 17:30 мск:

Brent, $/бар. — 92,14 (-0,34%) с нач. года +18,5%

WTI, $/бар. — 86,72 (-0,63%) с нач. года +15,3%

Urals, $/бар. — 70,34 (+1,06%) с нач. года -8,4%

Золото, $/тр. унц. — 1 646,58 (-1,59%) с нач. года -10,0%

Серебро, $/тр. унц. — 18,55 (-2,49%) с нач. года -19,5%

Алюминий, $/т — 2 333,50 (+1,40%) с нач. года -16,9%

Медь, $/т — 7 478,00 (-0,89%) с нач. года -23,3%

Никель, $/т — 21 860,00 (-1,92%) с нач. года +5,3%

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба