23 октября 2022 ProfitGate

Увеличение и уменьшение кредитного плеча, когда оно достаточно велико, толкает рынки вверх или вниз. Единственные сводные данные о кредитном плече фондового рынка, которые мы можем получить, — это маржинальный долг, ежемесячно публикуемый FINRA, который получает данные от своих брокеров-членов. На рынке гораздо больше рычагов, но мы не получаем их суммарную цифру. Маржинальный долг — это наша замена общему левериджу на фондовом рынке.

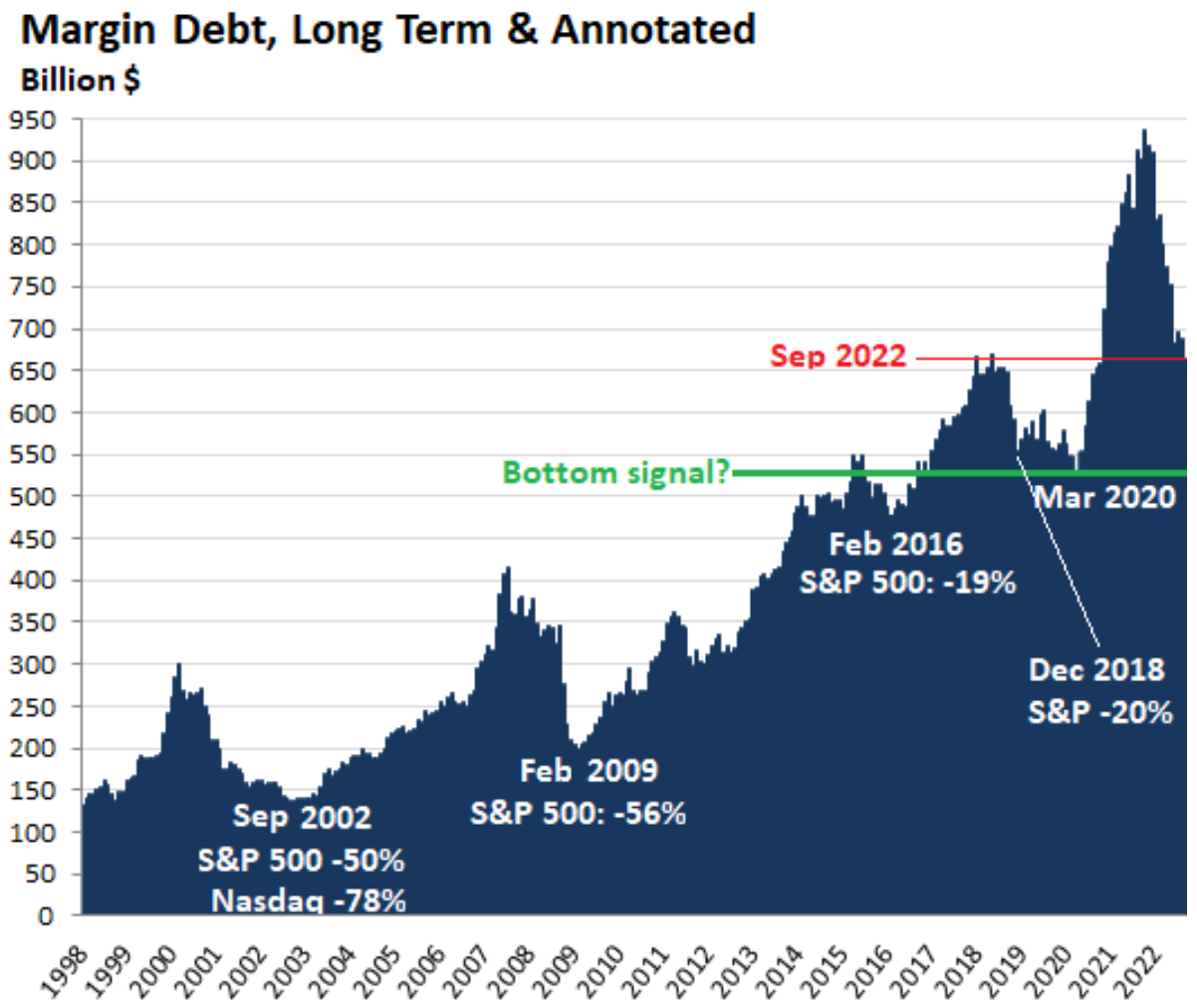

Данные по маржинальному долгу, которые были опубликованы в ноябре прошлого года, за октябрь достигли максимума на фондовом рынке , так как маржинальный долг достиг предыдущих максимумов. Подробнее об этом чуть позже, включая аннотированную долгосрочную диаграмму. Сейчас ищем признаки дна. Но по последнему выпуску маржинального долга мы далеки от дна.

Маржинальный долг сократился на 24 миллиарда долларов в сентябре по сравнению с августом до 664 миллиардов долларов. Но это все еще очень много, на 39% выше минимума марта 2020 года. Падение маржинального долга в январе и феврале 2020 года показало, что уже существовали опасения, что Covid может разорвать рынки, и некоторые инвесторы подготовились, сократив левередж. На текущем уровне маржинальная задолженность имеет гораздо больше возможностей для снижения — и этот процесс может занять годы, как мы сейчас увидим, — прежде чем она станет сигналом дна на фондовом рынке.

На графике выше вы можете видеть, что летнее ралли было обречено стать еще одним ралли медвежьего рынка, потому что маржинальный долг не подскочил вместе с ним; онпоказывал небольшую волатильность.

Кредитное плечо является огромным фактором в направлении любого рынка. Кредитное плечо — отличный ускоритель как на пути вверх, так и на пути вниз. Большие всплески маржинального долга неизменно приводили к «событиям» на фондовом рынке, а дно маржинального долга либо предшествовало, либо сразу же следовало за дном распродажи.

Сигнал дна возникает, когда маржинальная задолженность падает до минимума несколькими годами ранее, а затем снова начинает расти.

С точки зрения долгосрочной перспективы маржинального долга важны не абсолютные суммы в долларах, а резкие всплески маржинального долга перед распродажами и спады, которые начинаются с распродажи и достигают минимума в конце распродажи. выключенный.

На приведенном ниже долгосрочном графике маржинального долга также показаны события фондового рынка. Маржинальный долг должен упасть где-то до предыдущего минимума, установленного за несколько лет до пика, чтобы дать сигнал дна.

Падение доткомов началось в середине марта 2000 года (Nasdaq Composite достиг 5048), что также было месяцем, когда всплеск маржинального долга достиг своего пика. Маржинальный долг достиг своего дна в октябре 2002 года, упав до уровня 1998 года, после того как индекс Nasdaq Composite упал на 78%. Потом они оба снова начали подниматься.

Финансовому кризису предшествовал огромный всплеск маржинальной задолженности, достигший пика в июле 2007 года. Затем маржинальная задолженность упала. Индекс Nasdaq начал падать 1 ноября 2007 г. с 2859, упав на 55% до 1268 к марту 2009 г. Маржинальный долг достиг дна в феврале 2009 г., как сообщалось в марте 2009 г. Фондовый рынок достиг дна в марте 2009 г.

Как видите, этот процесс занимает годы, а не месяцы! Маржинальный долг — это не показатель для внутридневных трейдеров или краткосрочных спекулянтов, которые делают ставку на ежедневные взлеты и падения, а показатель долгосрочных тенденций.

Кредитное плечо фондового рынка предсказывает движения фондового рынка несколько косвенным образом: когда рынок начинает обыденную регулярную небольшую распродажу, высокое кредитное плечо вызывает приступы продаж — обычно наиболее спекулятивных акций, которые взлетели больше всего, а затем падает первым — чтобы погасить кредитное плечо, чтобы избежать маржин-коллов, и это вызывает приступы принудительных продаж по мере того , как маржин-коллы уходят. Инвесторы с кредитным плечом должны продавать акции, чтобы погасить свой маржинальный долг, и эта продажа еще больше толкает цены вниз, что вызывает более вынужденные продажи и больше опасений по поводу принудительных продаж и т. д.

На пути вверх увеличение маржинального долга увеличивает давление покупателей на рынке, финансируемое заемными деньгами. И пузыри на фондовом рынке нуждаются в большом количестве рычагов, чтобы попасть туда.

Маржинальный долг — это большой ускоритель на пути вверх, поскольку покупка акций на заемные деньги создает новое покупательское давление, которое подталкивает цены вверх.

И наоборот, маржинальный долг является большим ускорителем на пути вниз, поскольку эти заемные деньги уходят с рынка за счет продажи акций, как раз тогда, когда новые деньги неохотно приходят на рынок, чтобы купить эти акции по этим ценам, но готовы купить эти акции по более низким ценам. И деньги, которые привлекли маржинальные инвесторы, затем уходят на погашение маржинального долга, а не лежат где-то «в сторонке».

Данные по маржинальному долгу, которые были опубликованы в ноябре прошлого года, за октябрь достигли максимума на фондовом рынке , так как маржинальный долг достиг предыдущих максимумов. Подробнее об этом чуть позже, включая аннотированную долгосрочную диаграмму. Сейчас ищем признаки дна. Но по последнему выпуску маржинального долга мы далеки от дна.

Маржинальный долг сократился на 24 миллиарда долларов в сентябре по сравнению с августом до 664 миллиардов долларов. Но это все еще очень много, на 39% выше минимума марта 2020 года. Падение маржинального долга в январе и феврале 2020 года показало, что уже существовали опасения, что Covid может разорвать рынки, и некоторые инвесторы подготовились, сократив левередж. На текущем уровне маржинальная задолженность имеет гораздо больше возможностей для снижения — и этот процесс может занять годы, как мы сейчас увидим, — прежде чем она станет сигналом дна на фондовом рынке.

На графике выше вы можете видеть, что летнее ралли было обречено стать еще одним ралли медвежьего рынка, потому что маржинальный долг не подскочил вместе с ним; онпоказывал небольшую волатильность.

Кредитное плечо является огромным фактором в направлении любого рынка. Кредитное плечо — отличный ускоритель как на пути вверх, так и на пути вниз. Большие всплески маржинального долга неизменно приводили к «событиям» на фондовом рынке, а дно маржинального долга либо предшествовало, либо сразу же следовало за дном распродажи.

Сигнал дна возникает, когда маржинальная задолженность падает до минимума несколькими годами ранее, а затем снова начинает расти.

С точки зрения долгосрочной перспективы маржинального долга важны не абсолютные суммы в долларах, а резкие всплески маржинального долга перед распродажами и спады, которые начинаются с распродажи и достигают минимума в конце распродажи. выключенный.

На приведенном ниже долгосрочном графике маржинального долга также показаны события фондового рынка. Маржинальный долг должен упасть где-то до предыдущего минимума, установленного за несколько лет до пика, чтобы дать сигнал дна.

Падение доткомов началось в середине марта 2000 года (Nasdaq Composite достиг 5048), что также было месяцем, когда всплеск маржинального долга достиг своего пика. Маржинальный долг достиг своего дна в октябре 2002 года, упав до уровня 1998 года, после того как индекс Nasdaq Composite упал на 78%. Потом они оба снова начали подниматься.

Финансовому кризису предшествовал огромный всплеск маржинальной задолженности, достигший пика в июле 2007 года. Затем маржинальная задолженность упала. Индекс Nasdaq начал падать 1 ноября 2007 г. с 2859, упав на 55% до 1268 к марту 2009 г. Маржинальный долг достиг дна в феврале 2009 г., как сообщалось в марте 2009 г. Фондовый рынок достиг дна в марте 2009 г.

Как видите, этот процесс занимает годы, а не месяцы! Маржинальный долг — это не показатель для внутридневных трейдеров или краткосрочных спекулянтов, которые делают ставку на ежедневные взлеты и падения, а показатель долгосрочных тенденций.

Кредитное плечо фондового рынка предсказывает движения фондового рынка несколько косвенным образом: когда рынок начинает обыденную регулярную небольшую распродажу, высокое кредитное плечо вызывает приступы продаж — обычно наиболее спекулятивных акций, которые взлетели больше всего, а затем падает первым — чтобы погасить кредитное плечо, чтобы избежать маржин-коллов, и это вызывает приступы принудительных продаж по мере того , как маржин-коллы уходят. Инвесторы с кредитным плечом должны продавать акции, чтобы погасить свой маржинальный долг, и эта продажа еще больше толкает цены вниз, что вызывает более вынужденные продажи и больше опасений по поводу принудительных продаж и т. д.

На пути вверх увеличение маржинального долга увеличивает давление покупателей на рынке, финансируемое заемными деньгами. И пузыри на фондовом рынке нуждаются в большом количестве рычагов, чтобы попасть туда.

Маржинальный долг — это большой ускоритель на пути вверх, поскольку покупка акций на заемные деньги создает новое покупательское давление, которое подталкивает цены вверх.

И наоборот, маржинальный долг является большим ускорителем на пути вниз, поскольку эти заемные деньги уходят с рынка за счет продажи акций, как раз тогда, когда новые деньги неохотно приходят на рынок, чтобы купить эти акции по этим ценам, но готовы купить эти акции по более низким ценам. И деньги, которые привлекли маржинальные инвесторы, затем уходят на погашение маржинального долга, а не лежат где-то «в сторонке».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба