26 октября 2022 Открытие

АО ХК «Новотранс» 27 октября проведёт сбор заявок на пятилетний выпуск облигаций серии 001Р-03 объёмом не менее 10 млрд руб.

Амортизация: в даты выплат 13–20-го купонов будет погашено по 12,5% номинала

Оферта: публичная безотзывная от АО ХК «Новотранс»

Дюрация: ~3,3 года

Купонный период: 91 день;

Купон: 11,55–11,85%;

Доходность к погашению: 12,06–12,39%.

Что это значит для инвесторов

В начале сентября компания опубликовала достаточно сильные результаты за I полугодие 2022 г. Выручка увеличилась в 2,3 раза год к году, EBITDA — более чем в 5 раз, соотношение «чистый долг / EBITDA LTM» улучшилось за полугодие с 1,3 до 0,7.

Результаты компании за II полугодие 2022 г. могут оказаться слабее: с августа 2022 г. ХК «Новотранс» прекратила экспорт угля в Евросоюз, что составляло существенную часть грузовой базы, а увеличение экспорта в восточном направлении ограничено дефицитом провозных мощностей.

В августе 2022 г. агентство «Эксперт РА» подтвердило рейтинг ХК «Новотранс» на уровне ruA+ со стабильным прогнозом.

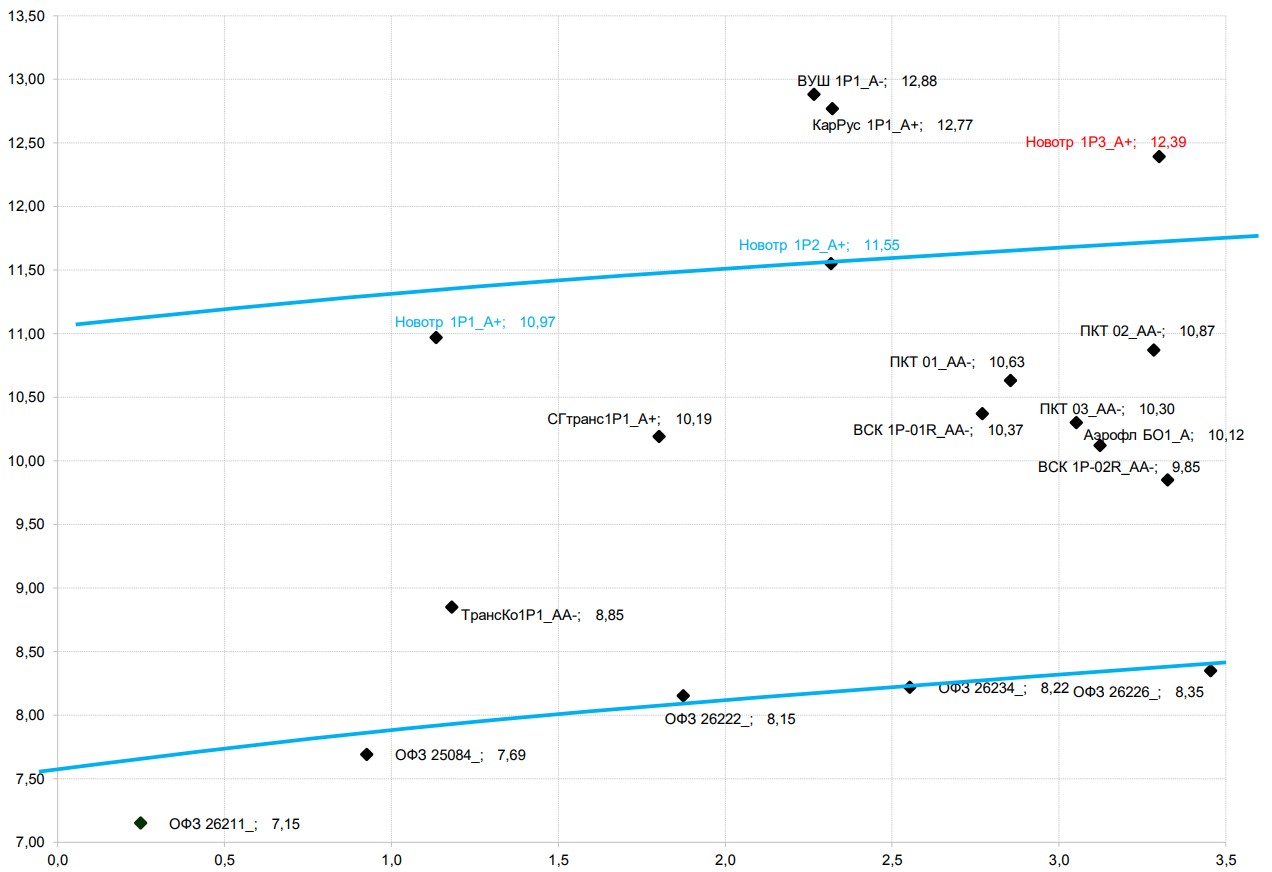

Ориентир доходности по новому выпуску предполагает спред к кривой ОФЗ порядка 400 б.п., что для эмитента с рейтингом А+ достаточно много. В среднем спред облигаций данной рейтинговой категории к ОФЗ составляет 150–200 б.п. Риски транспортной отрасли формируют дополнительную премию, но даже в этих условиях ориентир выглядит чрезмерным и предоставляет (по верхней границе) премию около 100 б.п. к кривой, сформированной уже обращающимися облигациями ХК «Новотранс».

Таким образом, считаем, что озвученная цена является достаточно привлекательной. Однако напоминаем, что относительно высокая дюрация займа может обеспечить повышенную ценовую волатильность выпуску в случае общего колебания уровня ставок на рынке. Также, на кредитное качество компании могут оказать влияние операционные и финансовые результаты за II полугодие 2022 г.

Облигации АО ХК «Новотранс» в сравнении с другими эмитентами

Амортизация: в даты выплат 13–20-го купонов будет погашено по 12,5% номинала

Оферта: публичная безотзывная от АО ХК «Новотранс»

Дюрация: ~3,3 года

Купонный период: 91 день;

Купон: 11,55–11,85%;

Доходность к погашению: 12,06–12,39%.

Что это значит для инвесторов

В начале сентября компания опубликовала достаточно сильные результаты за I полугодие 2022 г. Выручка увеличилась в 2,3 раза год к году, EBITDA — более чем в 5 раз, соотношение «чистый долг / EBITDA LTM» улучшилось за полугодие с 1,3 до 0,7.

Результаты компании за II полугодие 2022 г. могут оказаться слабее: с августа 2022 г. ХК «Новотранс» прекратила экспорт угля в Евросоюз, что составляло существенную часть грузовой базы, а увеличение экспорта в восточном направлении ограничено дефицитом провозных мощностей.

В августе 2022 г. агентство «Эксперт РА» подтвердило рейтинг ХК «Новотранс» на уровне ruA+ со стабильным прогнозом.

Ориентир доходности по новому выпуску предполагает спред к кривой ОФЗ порядка 400 б.п., что для эмитента с рейтингом А+ достаточно много. В среднем спред облигаций данной рейтинговой категории к ОФЗ составляет 150–200 б.п. Риски транспортной отрасли формируют дополнительную премию, но даже в этих условиях ориентир выглядит чрезмерным и предоставляет (по верхней границе) премию около 100 б.п. к кривой, сформированной уже обращающимися облигациями ХК «Новотранс».

Таким образом, считаем, что озвученная цена является достаточно привлекательной. Однако напоминаем, что относительно высокая дюрация займа может обеспечить повышенную ценовую волатильность выпуску в случае общего колебания уровня ставок на рынке. Также, на кредитное качество компании могут оказать влияние операционные и финансовые результаты за II полугодие 2022 г.

Облигации АО ХК «Новотранс» в сравнении с другими эмитентами

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба