31 октября 2022 investing.com Коган Евгений

Кризис, угроза рецессии, слабые отчеты техов – рынкам все нипочем.

По данным EPFR Global, за неделю до 26 октября приток средств в глобальные фонды акций достиг $23 млрд – максимум с марта текущего года. Больше всего инвесторам пришелся по вкусу IT-сектор. Видимо, ожидали сильных квартальных результатов, но по факту обрадовал лишь Apple (NASDAQ:AAPL).

Ни сильный доллар, ни геополитическое напряжение, ни перебои в производстве не помешали компании завершить квартал с 8% ростом выручки. Вдобавок ко всему, Apple вернула акционерам более $29 млрд, в том числе $25,2 млрд за счет выкупа 160 млн акций и $3,7 млрд в виде дивидендов.

Теперь понятно, почему около 40% портфеля Уоррена Баффета составляют акции технологического гиганта...

Вернемся к рынкам. Что ими движет?

В первую очередь, макроэкономические данные.

Замедление роста зарплат в частном секторе, а также падение тарифов на морские перевозки, вселяют надежду на спад инфляционного давления. Снижение ИПЦ может послужить поводом для смены риторики ФРС.

В этом плане ключевым событием недели станет пресс-конференция Джерома Пауэлла (состоится 2 ноября в 21:30 МСК).

На что еще обратить внимание? Оптимизм – оптимизмом, а инверсия кривой доходности американских казначейских облигаций (US10Y-US02Y) продолжает расти. Переводя на русский язык: доходность десятилеток ниже доходности коротких бумаг. Это вернейший признак приближения рецессии.

Помимо этого, увеличилось число дефолтов – в августе цифра подскочила до 59, что превышает показатель в 55 за весь 2021 год. Основная часть давления приходится на строительный сектор – 16. За ним следует банковский сектор – 8. По прогнозам Moody's, уровень дефолтов вырастет до 2,9% к концу 2022 года.

Несмотря на все риски, аналитики рейтингового агентства считают, что регулятору удастся обеспечить «мягкую посадку», избежав при этом рецессии. Инфляция же со временем вернется к целевому уровню центрального банка. В то же время, рост реального ВВП в следующем году составит менее 1%. В Q4 2022 экономика увеличится на 0,2%, вместо прогнозируемых ранее 0,6%.

Прогноз

В принципе, движение рынков наверх теоретически ещё может продолжиться. Однако полагаю, что потенциал роста в настоящий момент если и есть, то крайне незначительный. Возможно, ещё 3-4% от текущих значений. А вот потенциал падения – велик.

Если все страшилки реализуются:

▪️ долговой кризис;

▪️ возможный кризис ликвидности;

▪️ несгибаемая жесткость регуляторов (в чем я крайне сомневаюсь);

▪️ кризис в небольших развивающихся странах из-за дальнейшего укрепления доллара и оттока капитала);

▪️ кризис в сфере недвижимости и девелопмента из-за растущих ставок по ипотеке;

▪️ дальнейшее напряжение в геополитике, которого уже всерьез испугаются инвесторы,

▪️ рост популизма в мире и откровенные просчеты политиков. (Кто сказал, что Лиз Трасс последняя такая? Вон, у бразильцев Лула вновь появился. Сейчас наобещает всем золотых гор. Будем следить за полетом вниз бразильского реала…)

…Тогда можем еще раз проехаться вниз. Куда? Трудно сказать.

К примеру, «…в Goldman Sachs обратили внимание, что в ценах на все классы активов еще не заложен рост ставок в следующем году, а инвесторы в акции расценивают «жесткий «ястребиный» сценарий» как наименее вероятный. В инвестбанке допустили, что при ужесточении денежно-кредитной политики S&P 500 может рухнуть до 2888 пунктов, что на 24–25% ниже текущих уровней.»

Я в такие страшилки не верю. По крайней мере, пока. Но возврат (для начала) на уровень 3600 по S&P считаю вполне возможным. Теоретически, можем даже до 3200 дойти. Но… не будем спешить.

Планирую продолжить реализацию прибыльных позиций и жду момента для покупки шортовых инструментов.

Лонговые инструменты:

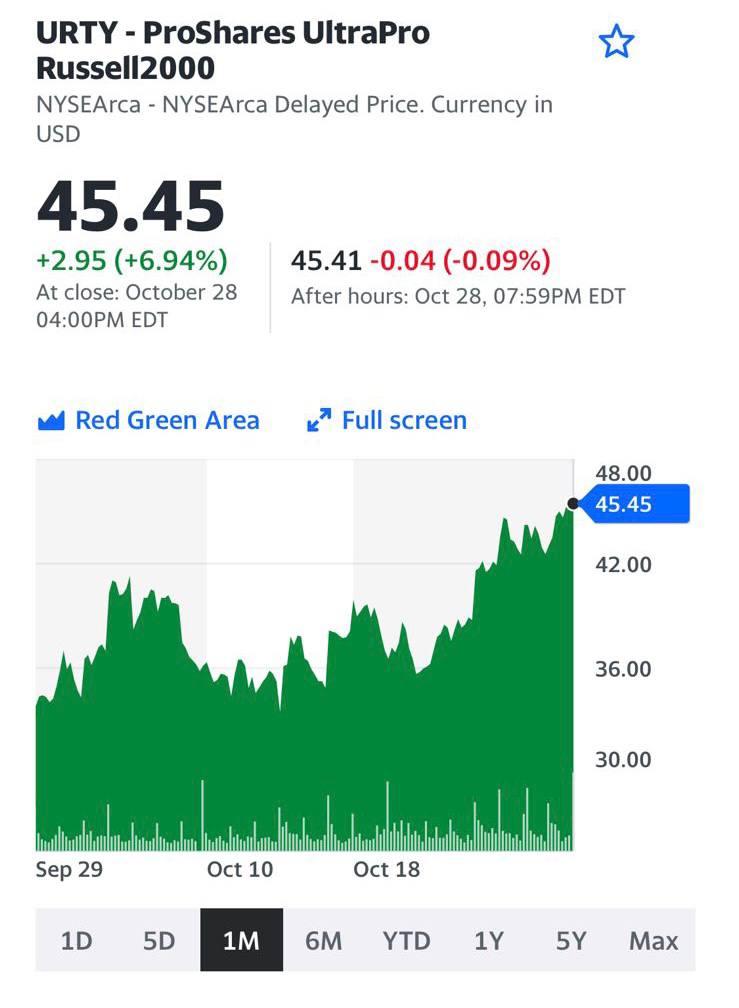

1. URTY – это пассивный ETF от ProShares, отслеживающий инвестиционный результат индекса Russell 2000 (300%).

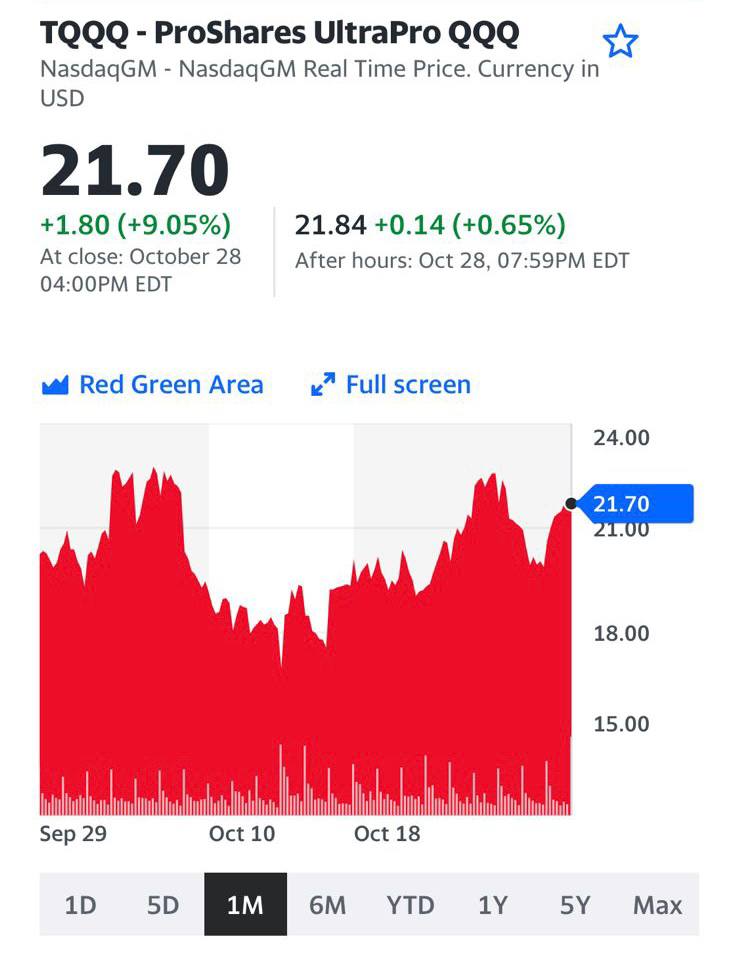

2. TQQQ – это финансируемый за счет заемных средств ETF (биржевой индексный инструмент), который отслеживает изменения индекса NASDAQ-100 с целью 3-кратного достижения его ежесуточного изменения.

По данным EPFR Global, за неделю до 26 октября приток средств в глобальные фонды акций достиг $23 млрд – максимум с марта текущего года. Больше всего инвесторам пришелся по вкусу IT-сектор. Видимо, ожидали сильных квартальных результатов, но по факту обрадовал лишь Apple (NASDAQ:AAPL).

Ни сильный доллар, ни геополитическое напряжение, ни перебои в производстве не помешали компании завершить квартал с 8% ростом выручки. Вдобавок ко всему, Apple вернула акционерам более $29 млрд, в том числе $25,2 млрд за счет выкупа 160 млн акций и $3,7 млрд в виде дивидендов.

Теперь понятно, почему около 40% портфеля Уоррена Баффета составляют акции технологического гиганта...

Вернемся к рынкам. Что ими движет?

В первую очередь, макроэкономические данные.

Замедление роста зарплат в частном секторе, а также падение тарифов на морские перевозки, вселяют надежду на спад инфляционного давления. Снижение ИПЦ может послужить поводом для смены риторики ФРС.

В этом плане ключевым событием недели станет пресс-конференция Джерома Пауэлла (состоится 2 ноября в 21:30 МСК).

На что еще обратить внимание? Оптимизм – оптимизмом, а инверсия кривой доходности американских казначейских облигаций (US10Y-US02Y) продолжает расти. Переводя на русский язык: доходность десятилеток ниже доходности коротких бумаг. Это вернейший признак приближения рецессии.

Помимо этого, увеличилось число дефолтов – в августе цифра подскочила до 59, что превышает показатель в 55 за весь 2021 год. Основная часть давления приходится на строительный сектор – 16. За ним следует банковский сектор – 8. По прогнозам Moody's, уровень дефолтов вырастет до 2,9% к концу 2022 года.

Несмотря на все риски, аналитики рейтингового агентства считают, что регулятору удастся обеспечить «мягкую посадку», избежав при этом рецессии. Инфляция же со временем вернется к целевому уровню центрального банка. В то же время, рост реального ВВП в следующем году составит менее 1%. В Q4 2022 экономика увеличится на 0,2%, вместо прогнозируемых ранее 0,6%.

Прогноз

В принципе, движение рынков наверх теоретически ещё может продолжиться. Однако полагаю, что потенциал роста в настоящий момент если и есть, то крайне незначительный. Возможно, ещё 3-4% от текущих значений. А вот потенциал падения – велик.

Если все страшилки реализуются:

▪️ долговой кризис;

▪️ возможный кризис ликвидности;

▪️ несгибаемая жесткость регуляторов (в чем я крайне сомневаюсь);

▪️ кризис в небольших развивающихся странах из-за дальнейшего укрепления доллара и оттока капитала);

▪️ кризис в сфере недвижимости и девелопмента из-за растущих ставок по ипотеке;

▪️ дальнейшее напряжение в геополитике, которого уже всерьез испугаются инвесторы,

▪️ рост популизма в мире и откровенные просчеты политиков. (Кто сказал, что Лиз Трасс последняя такая? Вон, у бразильцев Лула вновь появился. Сейчас наобещает всем золотых гор. Будем следить за полетом вниз бразильского реала…)

…Тогда можем еще раз проехаться вниз. Куда? Трудно сказать.

К примеру, «…в Goldman Sachs обратили внимание, что в ценах на все классы активов еще не заложен рост ставок в следующем году, а инвесторы в акции расценивают «жесткий «ястребиный» сценарий» как наименее вероятный. В инвестбанке допустили, что при ужесточении денежно-кредитной политики S&P 500 может рухнуть до 2888 пунктов, что на 24–25% ниже текущих уровней.»

Я в такие страшилки не верю. По крайней мере, пока. Но возврат (для начала) на уровень 3600 по S&P считаю вполне возможным. Теоретически, можем даже до 3200 дойти. Но… не будем спешить.

Планирую продолжить реализацию прибыльных позиций и жду момента для покупки шортовых инструментов.

Лонговые инструменты:

1. URTY – это пассивный ETF от ProShares, отслеживающий инвестиционный результат индекса Russell 2000 (300%).

2. TQQQ – это финансируемый за счет заемных средств ETF (биржевой индексный инструмент), который отслеживает изменения индекса NASDAQ-100 с целью 3-кратного достижения его ежесуточного изменения.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба