14 ноября 2022 investing.com Мовчан Андрей

Summary | В двух словах

Вот темы, которые привлекли наше внимание:

• Почему «безрисковая» стратегия привела к хаосу на рынке гособлигаций Англии.

• Влияет ли рост ВВП на доходность рынка акций.

• Как связана прибыль компаний с динамикой фондового рынка.

• Что предлагают инвесторам биржевые фонды на метавселенную.

• Как чиновники США торговали на рынке в пандемию.

• Какой будет цена на нефть в ближайшие годы.

Big brother | Регулирование

«Деривативы — это финансовое оружие массового поражения, несущее латентную, но потенциально смертельную опасность.»

Уоррен Баффетт

В октябре пенсионные фонды Великобритании столкнулись с неожиданной проблемой: стратегия, призванная снизить волатильность при сохранении доходности, привела сразу и к скачку волатильности на рынке, и к маржин-коллам у фондов. Банку Англии пришлось вмешаться с экстренной программой покупки облигаций, чтобы предотвратить широкомасштабный кризис на рынке ценных бумаг.

Так называемые инвестиции, основанные на обязательствах (Liability Driven Investment, LDI) — это популярный продукт, который управляющие активами продают пенсионным фондам. Фонды, с одной стороны, стремятся защитить вложения и поэтому покупают надежные долгосрочные гособлигации. С другой же — им важно обеспечить необходимый объем будущих выплат, а низкая доходность гособлигаций не позволяла это сделать.

Решением стали LDI — инвестиции в деривативы на основе облигаций с использованием кредитного плеча. Это позволяет пенсионному фонду освободить капитал для вложения в другие более высокодоходные инвестиции, такие как акции или недвижимость.

Эта конструкция считалась практически безрисковой, а регулятор всячески поощрял фонды использовать ее. Если в 2011 году объем LDI составил около 400 млрд фунтов стерлингов, то десять лет спустя он вырос в четыре раза, достигнув 1,6 трлн фунтов.

Однако только сейчас обнаружилась уязвимость LDI: использование производных инструментов требует предоставления залога, а внезапный рост ставок привел к падению цен на облигации и снижению стоимости активов в залоге. В результате в течение нескольких дней британские пенсионные фонды, столкнувшись с маржин-коллами, продавали активы на падающем рынке, создавая тем самым опасную петлю обратной связи.

Зачем это знать?

Считалось, что LDI помогают хеджировать риски, связанные с изменением ставок, при одновременном сохранении капитала для получения премии за риск. Однако единственное, в чем LDI в итоге преуспели, — это в демонстрации того, насколько рискованными могут быть сложные финансовые инструменты в условиях резких изменений на рынках.

Bird’s view: Макро

В среде инвесторов распространено убеждение, что вкладывать нужно в страны, где ожидается высокий экономический рост: бурно развивающаяся экономика дает больше возможностей и для роста фондового рынка. Однако исторические данные о корреляции между темпами экономического роста стран и доходностью рынка акций говорят о том, что не все так просто.

Авторы недавнего исследования, опубликованного в The Journal of Portfolio Management, использовали данные 15 развивающихся и 21 развитого фондового рынка за период от 32 до 120 лет, чтобы определить, позволяет ли рост ВВП прогнозировать будущую рыночную доходность. Как оказалось, достоверная связь между этими величинами отсутствует, причем и на развитых и на развивающихся рынках.

Более того, в то время как большинство развивающихся рынков показывали значительный экономический рост, они фактически имели отрицательную динамику прибыли на акцию с течением времени. Эти результаты позволили исследователям заключить, что ориентация на рост ВВП для прогнозирования будущей доходности рынка акций — ошибка.

Зачем это знать?

Опора на интуицию зачастую может привести инвесторов к неверным выводам. В данном случае она не учитывает, что рынки эффективно используют информацию о будущем экономическом росте для формирования текущих цен на активы. Кроме того, оценка акций существенным образом зависит и от нефинансовых факторов, в том числе защиты миноритарных акционеров, коррупции и так далее.

From the markets | Рынки

Еще один вопрос, который часто задают себе инвесторы, звучит так: «Что происходит с фондовым рынком, когда прибыль публичных компаний снижается?». Логичный ответ в том, что на рынке тоже начинается спад. В конце концов, оценка стоимости компаний, как правило, напрямую связана с ключевыми мультипликаторами — цена/прибыль, цена/выручка и так далее. Поэтому ожидания падения рынка на снижении выручки компаний выглядят обоснованными.

Однако связь между этими явлениями не так однозначна. Конечно, в долгосрочной перспективе фондовым рынком движут фундаментальные показатели, такие как прибыль, денежные потоки и дивиденды. Но даже на протяжении десятилетних периодов влияние этих факторов не всегда так явно выражено, как можно было бы ожидать.

Бывают периоды, когда рынок и фундаментальные показатели движутся синхронно: например, рынок стагнировал на фоне падающей прибыли компаний в 1930-х и бурно рос вместе с ней в 1940-х, 1990-х и 2010-х. Но так происходит не всегда: например, в 1970-х наблюдался сильный рост прибыли при гораздо более скромной динамике фондового рынка. А в 1950-е и 1980-е годы прибыль компаний увеличивалась скромными темпами, в то время как фондовый рынок активно рос.

Это же справедливо и на более коротких периодах времени. В период с 1930 по 2021 год общий рост прибыли S&P 500 в сравнении с предыдущим годом был положительным 61 раз и отрицательным 31. Сложность в том, что периоды роста прибыли и периоды роста рынка не всегда совпадают. Если инвестировать в фондовый рынок только тогда, когда прибыль компаний растет от года к году, среднегодовая доходность составила бы 10,2%. Однако в обратном случае, если вкладывать только при падении прибыли в сравнении с прошлым годом, результат будет ненамного хуже — 9,8%.

Всего же за последние почти сто лет фондовый рынок чаще демонстрировал положительную доходность, когда прибыль компаний снижалась в годовом отношении.

Зачем это знать?

Когда речь заходит о результатах фондового рынка, в игру вступает гораздо больше переменных, чем только прибыль компаний. Кроме того, рынок не всегда логичен: иногда он реагирует на изменение фундаментальных факторов слишком сильно, а иногда — недостаточно. Вполне возможно, что падение прибыли компаний приведет к очередному спаду на рынке. Но, как показывает история, не стоит делать на это ставку.

Frontier | Новые финансы, новые рынки

Разочарованные падением акций технологических компаний, некоторые инвесторы обращаются к новому перспективному тренду — метавселенной, пишет The Wall Street Journal. Она представляет собой виртуальный мир, где люди используют дополненную реальность для общения, работы и игр. По оценкам McKinsey, к 2030 году этот рынок может вырасти до $5 трлн в год.

Привлеченные такими перспективами фондовые компании, такие как Fidelity Investments, ProShares и Horizons ETFs, запустили биржевые фонды, связанные с тематикой метавселенной. По данным Morningstar, уже создано семь ETF с общим объемом активов свыше $400 млн. Как объясняют это сами компании, интерес индивидуальных инвесторов к этой сфере вызван опытом собственного соприкосновения с метавселенной, в основном через компьютерные игры. Это помогает им представить картину светлого метавселенного будущего с экспоненциальными возможностями роста.

Пока инвесторы только мечтают о будущих доходах, компании, предлагающие им фонды на метавселенную, уже подсчитывают прибыль. Дело в том, что коэффициент расходов у таких фондов заметно выше, чем в целом по отрасли. Так, у Fount Metaverse ETF (NYSE:MTVR) и First Trust Indxx Metaverse ETF (NASDAQ:ARVR) он составляет 0,7% — на 20% выше, чем в среднем у биржевых фондов.

Зачем это знать?

Как это часто происходит с модной темой, под красивой новой оберткой скрывается знакомое содержимое. По сути, большинство фондов на метавселенную включают в себя хорошо известные акции технологических компаний, от Apple (NASDAQ:AAPL) и Meta (Facebook (NASDAQ:META)) (признана в России экстремистской организацией и запрещена) до Microsoft (NASDAQ:MSFT) и Alphabet (NASDAQ:GOOGL). Стоит ли за них переплачивать в расчете на тему, которая пока является лишь идеей с неопределенным будущим, — решать инвесторам.

Oops!: Скандалы

Если для фондового рынка пандемия стала временем всеобщей паники и полной неизвестности, то для некоторых чиновников США она оказалась чудесной возможностью угадывать взлеты и падения рынка, попутно зарабатывая на этом. По крайней мере, об этом говорят данные расследования The Wall Street Journal.

В январе 2020 года Америка еще ничего не знала об угрозе, которую представлял собой вирус в Китае, но чиновники сферы здравоохранения были в состоянии повышенной готовности и ожидали кризиса. Именно в этом месяце должностные лица одного из ведомств, Health and Human Services, совершили на 60% больше продаж акций и фондов, чем в среднем за предыдущие 12 месяцев. А пока правительство разрабатывало пакет мер, направленных на поддержку таких компаний, как Boeing (NYSE:BA) и General Electric (NYSE:GE), сотрудник Министерства финансов, непосредственно участвующий в этом проекте, приобрел акции обеих компаний.

К марту каждое крупное ведомство было втянуто в борьбу с пандемией. И этот же месяц стал самым активным по торговле акциями служащими федерального правительства США. Чиновники сообщили о более чем 11 600 сделках, что на 44% больше, чем в любом другом месяце с 2016 по 2021 год.

По закону федеральным служащим запрещено работать над вопросами, в которых они имеют финансовую заинтересованность; торговать непубличной информацией, полученной на работе; и предпринимать любые официальные действия, которые могут привести к конфликту интересов. Однако пандемия выявила недостатки того, как реализован контроль этих ограничений, особенно в кризисных ситуациях, требующих быстрой перестройки работы всего правительства.

Кодексы этики большинства ведомств касаются того, какими акциями могут торговать чиновники, а не того, когда они могут это делать. И нет никаких ограничений на инвестирование в диверсифицированные взаимные фонды, которые в начале пандемии были гораздо более волатильными, чем обычно. Поэтому инсайдеры формально соблюдали все правила, но полученные ими финансовые результаты заставляют предположить, что вскоре регулирование поменяется, чтобы исключить возможность заработать на такой непубличной информации.

Зачем это знать?

Регулярно попадающие в поле зрения СМИ скандалы на тему инсайдерской торговли на американском рынке напоминают, что эффективный рынок — пока что недостижимый идеал. Но постепенно, с каждым таким расследованием лазеек для манипулирования рынком остается все меньше.

Beyond words | График

Сокращение мировых поставок нефти началось еще в 2020 году. До этого рост добычи сланцевой нефти позволял американским производителям увеличивать количество пробуренных, но незавершенных скважин (drilled but uncompleted, DUC) — они дают возможность при необходимости быстро нарастить добычу.

Однако со временем инвесторы, опасаясь все более жесткой регуляции нефтегазового бизнеса, стали требовать возвращения капитала акционерам в виде дивидендов вместо увеличения расходов на добычу нефти. В ответ на это американские производители начали истощать запас DUC вместо того, чтобы бурить новые скважины. Эта тенденция продолжается по настоящее время, а количество DUC достигло восьмилетнего минимума.

Количество пробуренных, но незавершенных скважин (DUC) и общий объем добычи нефти в США

График 1

Источники: Bloomberg, Energy Information Administration, Wells Fargo Investment Institute

Зачем это знать?

Скорее всего, мировое предложение нефти будет оставаться ограниченным, а цены — высокими на протяжении ближайших лет. Это связано с тем, что спрос не уменьшается, а глобальный тренд на зеленую энергетику заставляет западных производителей нефти с осторожностью планировать новые капитальные вложения.

Data | Данные

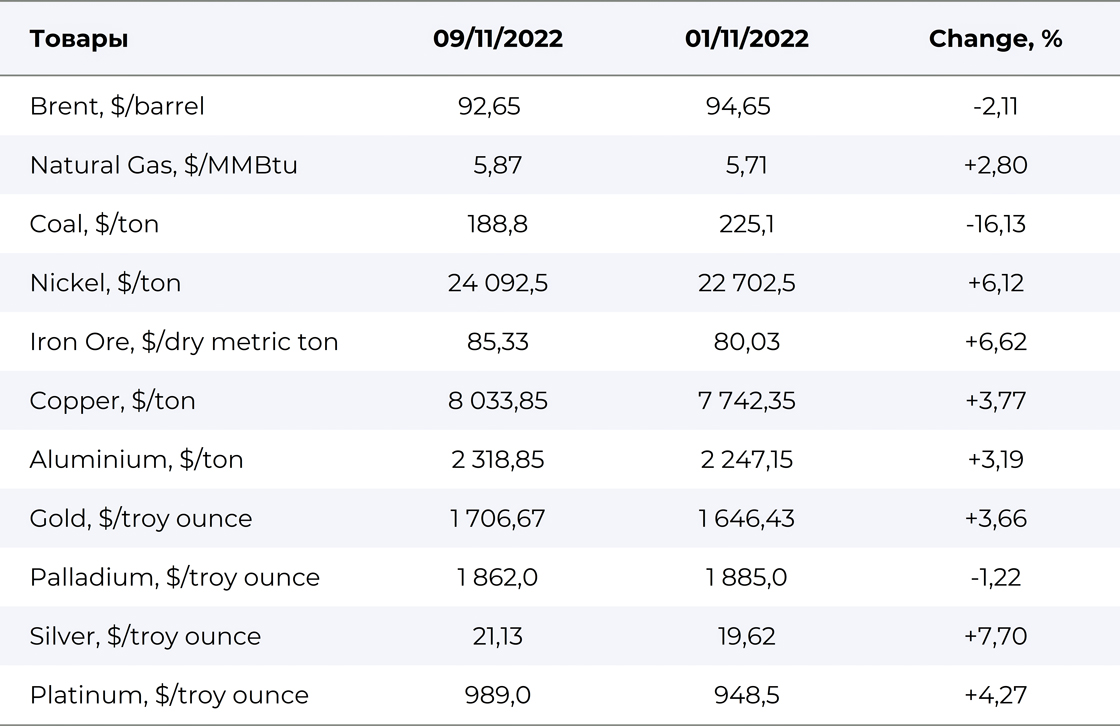

Товарно-сырьевые рынки

Таблица 1

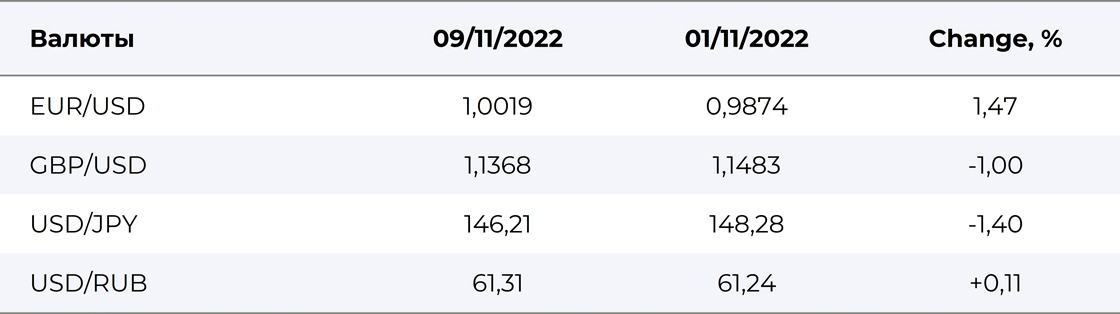

Валюты

Таблица 2

Вот темы, которые привлекли наше внимание:

• Почему «безрисковая» стратегия привела к хаосу на рынке гособлигаций Англии.

• Влияет ли рост ВВП на доходность рынка акций.

• Как связана прибыль компаний с динамикой фондового рынка.

• Что предлагают инвесторам биржевые фонды на метавселенную.

• Как чиновники США торговали на рынке в пандемию.

• Какой будет цена на нефть в ближайшие годы.

Big brother | Регулирование

«Деривативы — это финансовое оружие массового поражения, несущее латентную, но потенциально смертельную опасность.»

Уоррен Баффетт

В октябре пенсионные фонды Великобритании столкнулись с неожиданной проблемой: стратегия, призванная снизить волатильность при сохранении доходности, привела сразу и к скачку волатильности на рынке, и к маржин-коллам у фондов. Банку Англии пришлось вмешаться с экстренной программой покупки облигаций, чтобы предотвратить широкомасштабный кризис на рынке ценных бумаг.

Так называемые инвестиции, основанные на обязательствах (Liability Driven Investment, LDI) — это популярный продукт, который управляющие активами продают пенсионным фондам. Фонды, с одной стороны, стремятся защитить вложения и поэтому покупают надежные долгосрочные гособлигации. С другой же — им важно обеспечить необходимый объем будущих выплат, а низкая доходность гособлигаций не позволяла это сделать.

Решением стали LDI — инвестиции в деривативы на основе облигаций с использованием кредитного плеча. Это позволяет пенсионному фонду освободить капитал для вложения в другие более высокодоходные инвестиции, такие как акции или недвижимость.

Эта конструкция считалась практически безрисковой, а регулятор всячески поощрял фонды использовать ее. Если в 2011 году объем LDI составил около 400 млрд фунтов стерлингов, то десять лет спустя он вырос в четыре раза, достигнув 1,6 трлн фунтов.

Однако только сейчас обнаружилась уязвимость LDI: использование производных инструментов требует предоставления залога, а внезапный рост ставок привел к падению цен на облигации и снижению стоимости активов в залоге. В результате в течение нескольких дней британские пенсионные фонды, столкнувшись с маржин-коллами, продавали активы на падающем рынке, создавая тем самым опасную петлю обратной связи.

Зачем это знать?

Считалось, что LDI помогают хеджировать риски, связанные с изменением ставок, при одновременном сохранении капитала для получения премии за риск. Однако единственное, в чем LDI в итоге преуспели, — это в демонстрации того, насколько рискованными могут быть сложные финансовые инструменты в условиях резких изменений на рынках.

Bird’s view: Макро

В среде инвесторов распространено убеждение, что вкладывать нужно в страны, где ожидается высокий экономический рост: бурно развивающаяся экономика дает больше возможностей и для роста фондового рынка. Однако исторические данные о корреляции между темпами экономического роста стран и доходностью рынка акций говорят о том, что не все так просто.

Авторы недавнего исследования, опубликованного в The Journal of Portfolio Management, использовали данные 15 развивающихся и 21 развитого фондового рынка за период от 32 до 120 лет, чтобы определить, позволяет ли рост ВВП прогнозировать будущую рыночную доходность. Как оказалось, достоверная связь между этими величинами отсутствует, причем и на развитых и на развивающихся рынках.

Более того, в то время как большинство развивающихся рынков показывали значительный экономический рост, они фактически имели отрицательную динамику прибыли на акцию с течением времени. Эти результаты позволили исследователям заключить, что ориентация на рост ВВП для прогнозирования будущей доходности рынка акций — ошибка.

Зачем это знать?

Опора на интуицию зачастую может привести инвесторов к неверным выводам. В данном случае она не учитывает, что рынки эффективно используют информацию о будущем экономическом росте для формирования текущих цен на активы. Кроме того, оценка акций существенным образом зависит и от нефинансовых факторов, в том числе защиты миноритарных акционеров, коррупции и так далее.

From the markets | Рынки

Еще один вопрос, который часто задают себе инвесторы, звучит так: «Что происходит с фондовым рынком, когда прибыль публичных компаний снижается?». Логичный ответ в том, что на рынке тоже начинается спад. В конце концов, оценка стоимости компаний, как правило, напрямую связана с ключевыми мультипликаторами — цена/прибыль, цена/выручка и так далее. Поэтому ожидания падения рынка на снижении выручки компаний выглядят обоснованными.

Однако связь между этими явлениями не так однозначна. Конечно, в долгосрочной перспективе фондовым рынком движут фундаментальные показатели, такие как прибыль, денежные потоки и дивиденды. Но даже на протяжении десятилетних периодов влияние этих факторов не всегда так явно выражено, как можно было бы ожидать.

Бывают периоды, когда рынок и фундаментальные показатели движутся синхронно: например, рынок стагнировал на фоне падающей прибыли компаний в 1930-х и бурно рос вместе с ней в 1940-х, 1990-х и 2010-х. Но так происходит не всегда: например, в 1970-х наблюдался сильный рост прибыли при гораздо более скромной динамике фондового рынка. А в 1950-е и 1980-е годы прибыль компаний увеличивалась скромными темпами, в то время как фондовый рынок активно рос.

Это же справедливо и на более коротких периодах времени. В период с 1930 по 2021 год общий рост прибыли S&P 500 в сравнении с предыдущим годом был положительным 61 раз и отрицательным 31. Сложность в том, что периоды роста прибыли и периоды роста рынка не всегда совпадают. Если инвестировать в фондовый рынок только тогда, когда прибыль компаний растет от года к году, среднегодовая доходность составила бы 10,2%. Однако в обратном случае, если вкладывать только при падении прибыли в сравнении с прошлым годом, результат будет ненамного хуже — 9,8%.

Всего же за последние почти сто лет фондовый рынок чаще демонстрировал положительную доходность, когда прибыль компаний снижалась в годовом отношении.

Зачем это знать?

Когда речь заходит о результатах фондового рынка, в игру вступает гораздо больше переменных, чем только прибыль компаний. Кроме того, рынок не всегда логичен: иногда он реагирует на изменение фундаментальных факторов слишком сильно, а иногда — недостаточно. Вполне возможно, что падение прибыли компаний приведет к очередному спаду на рынке. Но, как показывает история, не стоит делать на это ставку.

Frontier | Новые финансы, новые рынки

Разочарованные падением акций технологических компаний, некоторые инвесторы обращаются к новому перспективному тренду — метавселенной, пишет The Wall Street Journal. Она представляет собой виртуальный мир, где люди используют дополненную реальность для общения, работы и игр. По оценкам McKinsey, к 2030 году этот рынок может вырасти до $5 трлн в год.

Привлеченные такими перспективами фондовые компании, такие как Fidelity Investments, ProShares и Horizons ETFs, запустили биржевые фонды, связанные с тематикой метавселенной. По данным Morningstar, уже создано семь ETF с общим объемом активов свыше $400 млн. Как объясняют это сами компании, интерес индивидуальных инвесторов к этой сфере вызван опытом собственного соприкосновения с метавселенной, в основном через компьютерные игры. Это помогает им представить картину светлого метавселенного будущего с экспоненциальными возможностями роста.

Пока инвесторы только мечтают о будущих доходах, компании, предлагающие им фонды на метавселенную, уже подсчитывают прибыль. Дело в том, что коэффициент расходов у таких фондов заметно выше, чем в целом по отрасли. Так, у Fount Metaverse ETF (NYSE:MTVR) и First Trust Indxx Metaverse ETF (NASDAQ:ARVR) он составляет 0,7% — на 20% выше, чем в среднем у биржевых фондов.

Зачем это знать?

Как это часто происходит с модной темой, под красивой новой оберткой скрывается знакомое содержимое. По сути, большинство фондов на метавселенную включают в себя хорошо известные акции технологических компаний, от Apple (NASDAQ:AAPL) и Meta (Facebook (NASDAQ:META)) (признана в России экстремистской организацией и запрещена) до Microsoft (NASDAQ:MSFT) и Alphabet (NASDAQ:GOOGL). Стоит ли за них переплачивать в расчете на тему, которая пока является лишь идеей с неопределенным будущим, — решать инвесторам.

Oops!: Скандалы

Если для фондового рынка пандемия стала временем всеобщей паники и полной неизвестности, то для некоторых чиновников США она оказалась чудесной возможностью угадывать взлеты и падения рынка, попутно зарабатывая на этом. По крайней мере, об этом говорят данные расследования The Wall Street Journal.

В январе 2020 года Америка еще ничего не знала об угрозе, которую представлял собой вирус в Китае, но чиновники сферы здравоохранения были в состоянии повышенной готовности и ожидали кризиса. Именно в этом месяце должностные лица одного из ведомств, Health and Human Services, совершили на 60% больше продаж акций и фондов, чем в среднем за предыдущие 12 месяцев. А пока правительство разрабатывало пакет мер, направленных на поддержку таких компаний, как Boeing (NYSE:BA) и General Electric (NYSE:GE), сотрудник Министерства финансов, непосредственно участвующий в этом проекте, приобрел акции обеих компаний.

К марту каждое крупное ведомство было втянуто в борьбу с пандемией. И этот же месяц стал самым активным по торговле акциями служащими федерального правительства США. Чиновники сообщили о более чем 11 600 сделках, что на 44% больше, чем в любом другом месяце с 2016 по 2021 год.

По закону федеральным служащим запрещено работать над вопросами, в которых они имеют финансовую заинтересованность; торговать непубличной информацией, полученной на работе; и предпринимать любые официальные действия, которые могут привести к конфликту интересов. Однако пандемия выявила недостатки того, как реализован контроль этих ограничений, особенно в кризисных ситуациях, требующих быстрой перестройки работы всего правительства.

Кодексы этики большинства ведомств касаются того, какими акциями могут торговать чиновники, а не того, когда они могут это делать. И нет никаких ограничений на инвестирование в диверсифицированные взаимные фонды, которые в начале пандемии были гораздо более волатильными, чем обычно. Поэтому инсайдеры формально соблюдали все правила, но полученные ими финансовые результаты заставляют предположить, что вскоре регулирование поменяется, чтобы исключить возможность заработать на такой непубличной информации.

Зачем это знать?

Регулярно попадающие в поле зрения СМИ скандалы на тему инсайдерской торговли на американском рынке напоминают, что эффективный рынок — пока что недостижимый идеал. Но постепенно, с каждым таким расследованием лазеек для манипулирования рынком остается все меньше.

Beyond words | График

Сокращение мировых поставок нефти началось еще в 2020 году. До этого рост добычи сланцевой нефти позволял американским производителям увеличивать количество пробуренных, но незавершенных скважин (drilled but uncompleted, DUC) — они дают возможность при необходимости быстро нарастить добычу.

Однако со временем инвесторы, опасаясь все более жесткой регуляции нефтегазового бизнеса, стали требовать возвращения капитала акционерам в виде дивидендов вместо увеличения расходов на добычу нефти. В ответ на это американские производители начали истощать запас DUC вместо того, чтобы бурить новые скважины. Эта тенденция продолжается по настоящее время, а количество DUC достигло восьмилетнего минимума.

Количество пробуренных, но незавершенных скважин (DUC) и общий объем добычи нефти в США

График 1

Источники: Bloomberg, Energy Information Administration, Wells Fargo Investment Institute

Зачем это знать?

Скорее всего, мировое предложение нефти будет оставаться ограниченным, а цены — высокими на протяжении ближайших лет. Это связано с тем, что спрос не уменьшается, а глобальный тренд на зеленую энергетику заставляет западных производителей нефти с осторожностью планировать новые капитальные вложения.

Data | Данные

Товарно-сырьевые рынки

Таблица 1

Валюты

Таблица 2

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба