16 ноября 2022 investing.com Толмачев Павел

Результаты выборов в Конгресс будут иметь долгосрочные и краткосрочные последствия, но их значение явно не стоит переоценивать для экономики и рынков. Обе перспективы имеет одну общность, представляющую собой константу как минимум двух последних десятилетий: правительство интенсивно левеет.

Считается, что любая передышка от токсичности государственной экспансии и регуляторного прессинга в виде, например, неоднородного Конгресса воспримется экономическими агентами как благо. Однако понимание того, что левый вектор сохранится, формирует у экономически агентов соответствующие ожидания и адаптационное поведение, явно не базирующиеся на уверенности в экономических свободах и на свободной конкуренции: теперь «все зависит от Джо» (фраза и фильма «Знакомьтесь: Джо Блэк»), т.е. от правительства, каким бы он ни было. Именно поэтому есть основания полагать, что номинальный постулат о важности политического расклада для экономических агентов перестал иметь фактическое значение.

Рынки радуются в последние дни не тому, что правительство ослабит свою хватку. Рынки (инвесторы и алгоритмы) и Мэйн-cтрит (производители) теперь реагируют на любую мимику на лице ФЕДа и пытаются выживать без особенных планов на завтра. Достаточно посмотреть на увядший венчурный рынок, рынок слияний и поглощений, индустрию СПАКов и общее снижение капексов.

Замедление потребительской инфляции и, соответственно, вожделенная перспектива торможения роста ставок вызвали настоящую эйфорию у мануальных инвесторов и стали соответствующим триггером для алгоритмов: рынки отскочили вверх, подпитываясь закрывающимися стоп-лосами коротких позиций.

Однако эту реакцию не стоит расценивать как опережающий сигнал рынков относительно экономических перспектив: перспективы по-прежнему тревожные. Инфляция все так же высока: показатель CPI за октябрь в 7,7%, снизившийся за год, обусловлен высокой базой расчета октябрьской инфляции 2021 года, которая резко выросла относительно сентября 2021 года на 0,9%. При этом ежемесячные темпы инфляции не снижаются и остаются на уровне 0,4%. База годового отсчета 2021 года далее снижается, и если ежемесячные темпы роста останутся прежними, то годовые темпы будут расти.

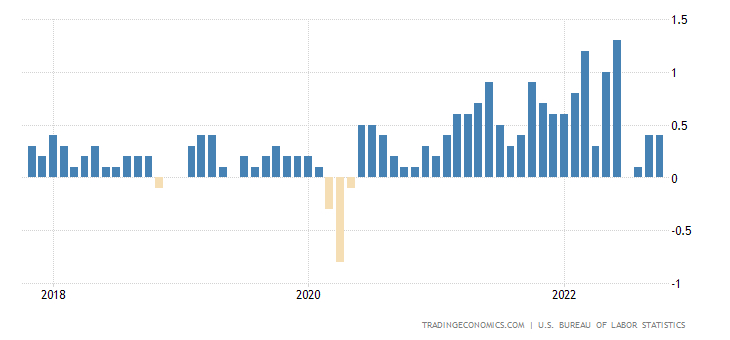

Потребительская инфляция

Основные компоненты инфляции по-прежнему на высоких уровнях: сильный рынок труда — большое кол-во вакансий, дефицит рабочей силы и высокие зарплаты, а также высокая инфляция в ценах производителей — продолжает удерживать CPI на высоких уровнях.

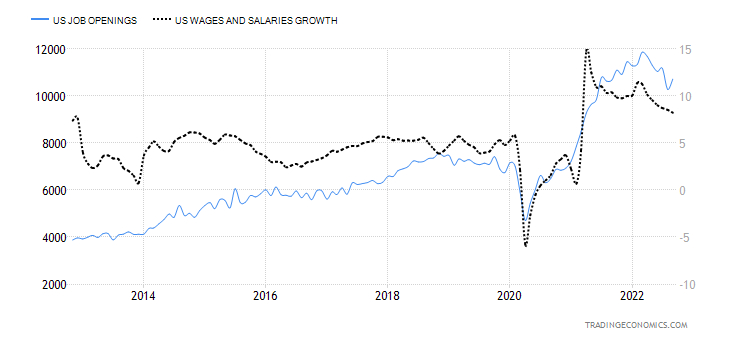

Открытые вакансии и рост зарплат

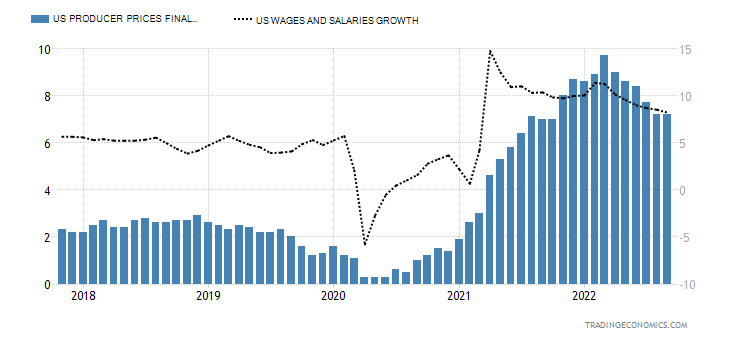

Зарплаты и цены производителей

Транзит инфляционного давления с производителей на потребителей еще не закончен: регуляторный и фискальный навес вкупе с геополитическими рисками на сырьевых рынках постоянно довлеют над производителями.

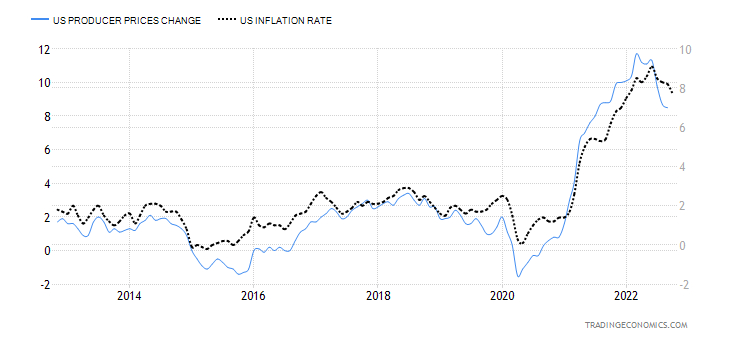

Потребительская и производственная инфляция

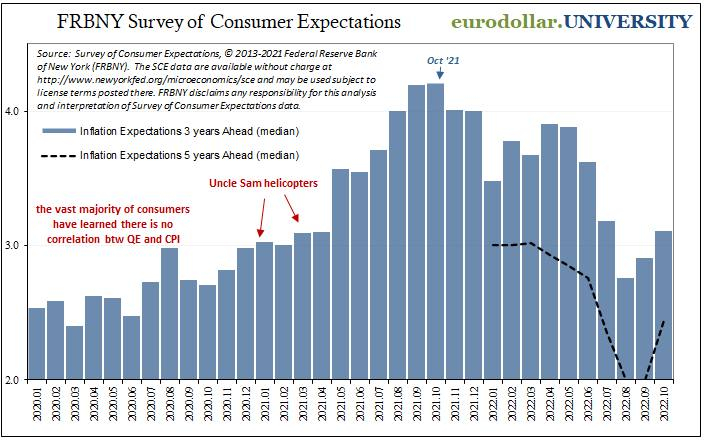

Инфляционные ожидания на разных горизонтах вновь подрастают.

Инфляционные ожидания 3-5 лет

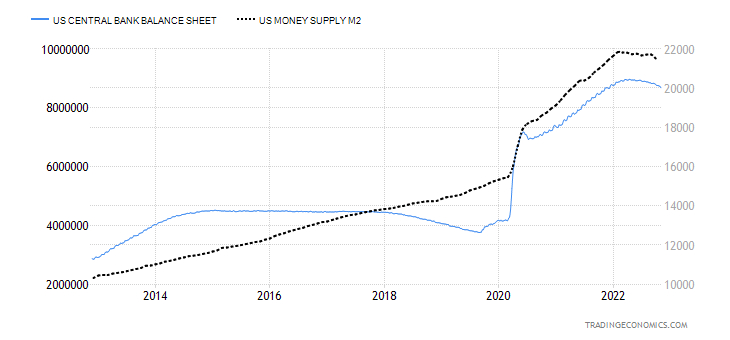

Абсорбция гипертрофированной ликвидности через уменьшение баланса идет сравнительно низкими темпами в сравнении с темпами роста баланса в ковидные времена, а стремление правительства удерживать социальную стабильность за счет поддержания высокой занятости и масштабных госпрограмм в значительной мере нивелируют усилия ФРС. Публике это преподносится как то, что экономика устойчива, риски тяжелой рецессии неочевидны, мягкая посадка высоковероятна.

Баланс FED и денежная масса М2

Умные долговые рынки давно и отчетливо осознали перспективы безнадежных иллюзий: флэттенинг кривой, перешедший в инверсию спрэдов, и постоянно растущий доллар ясно показали, как инвесторы оценивают ближайшее будущее.

Спрэд 10-летние / 3-месячные гособлигации

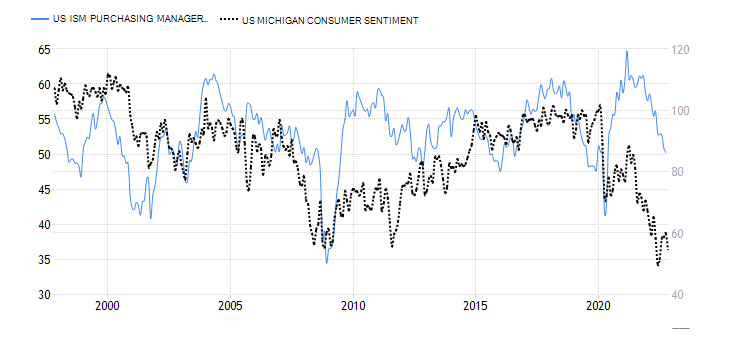

Растущая стоимость заимствований делает короткие долги мусором, а doom loop, в котором оказались правительство и ФРС, вынужденные одновременно бороться с запредельной инфляцией и угрозой жесткой рецессии, убивает всякий позитивный взгляд на завтрашний день.

Деловое и потребительское настроение

В такой ситуации скорее более разумно переложить риски и экспозицию на фиксированный доход в будущее, где правительство будет вынуждено играть на им же настроенной скрипке и вновь понизит ставки для оживления экономики и вытягивания ее из рецессии очередной дозой дешевой ликвидности вместо реальной рыночной санации, сброса балласта неэффективных бизнесов и сворачивания государственного расширения в экономике.

Инвесторы в акции тоже это понимают, принимая решения и настраивая алгоритмы: главный драйвер ценообразования активов представляет из себя решения ФРС по ставке и по балансу, соответственно этому принимаются как тактические, так и стратегические решения.

Баланс важен, поскольку будет ясно, до каких пределов ФРС и правительство будут терпеть обесценивание активов основных кошельков — пенсионных фондов, ETF-ов и страховых компаний, поскольку выросшие маржинальные позиции в длинных долгах, накопленные за время нулевых ставок и примерно такой же доходности, могут превратиться в снежный ком, катящийся с горы — мы недавно наблюдали подобную ситуацию в Великобритании.

Ставка важна по той очевидной причине, что фактически определяет доступность денег, т.е. стоимость заимствования, а значит, стоимость активов.

Экспансия правительства в различных формах — от государства-работодателя до социальных программ, налоговые ужесточения, расширение регуляторного навеса и прочие токсичные решения "социально-ориентированной" власти — уже не имеет существенного значения для рынков.

Фактически стерилизована саморегулирующаяся конкурентная рыночная среда: экономика и агенты находятся в прямой зависимости от государства, соответственно, основные конкурентные усилия направлены на доступ к ресурсам, предоставляемых так или иначе государством за счет расширения фискального бремени и централизации перераспределения. Государство перестало заниматься стимулированием, оно фактически моделирует и диктует экономическое поведение агентов.

Результаты такого роста прямого участия в экономических процессах государства, как активного актора, мы пожинаем сегодня. И неутешительное предположение состоит в том, что свободный рынок фактически закончился: эффект «выдавливания» от государственного расширения вылился в изменение конкурентного фокуса рыночных игроков на государство.

Многофакторные модели просто теряют свою эффективность и реальный смысл в оценке активов и принятия инвестиционных решений. Причем это касается уже не только макро-инвестинга, но и справедливо на уровне корпоративных оценок. Все, что теперь имеет значение, заключается в решениях по регулированию денежной массы и регулированию баланса ФЕДа, бизнес-детали становятся менее важными в анализе для отбора активов и аллокаций: макро-факторы замещают микро-факторы в оценке активов и принятии инвестиционных решений.

Два важных заключения можно сделать из этой картины.

Первое. Инвестиционные решения необходимо базировать на обновленных принципах, которые становятся в каком-то смысле проще и линейнее. Альфа теперь скрывается не в технологической инновационности, рыночной конкурентной эффективности, исключительном менеджменте или умении оценить и выбрать качественный актив с высоким потенциалом роста. Добавленная стоимость теперь — в максимальной адаптации к макроэкономической политике государства, причем это касается и бизнесов, и инвесторов.

Второе. Такое положение экономики весьма неустойчиво, а перспективы не слишком позитивны, поскольку базисы экономического обмена остаются рыночными, а значит государство никогда не сможет учесть все риски, перспективы и вероятности, в отличие от рассеянного знания разнородных агентов с различными интересами, навыками, ресурсами и целеполаганиями в рыночной экономике.

Это говорит о том, что сломаться может все в один клик. Или в два. Ведь мы знаем, что централизация перераспределения — это путь к большим проблемам, и именно туда мы направляемся широким шагом третий десяток лет.

Считается, что любая передышка от токсичности государственной экспансии и регуляторного прессинга в виде, например, неоднородного Конгресса воспримется экономическими агентами как благо. Однако понимание того, что левый вектор сохранится, формирует у экономически агентов соответствующие ожидания и адаптационное поведение, явно не базирующиеся на уверенности в экономических свободах и на свободной конкуренции: теперь «все зависит от Джо» (фраза и фильма «Знакомьтесь: Джо Блэк»), т.е. от правительства, каким бы он ни было. Именно поэтому есть основания полагать, что номинальный постулат о важности политического расклада для экономических агентов перестал иметь фактическое значение.

Рынки радуются в последние дни не тому, что правительство ослабит свою хватку. Рынки (инвесторы и алгоритмы) и Мэйн-cтрит (производители) теперь реагируют на любую мимику на лице ФЕДа и пытаются выживать без особенных планов на завтра. Достаточно посмотреть на увядший венчурный рынок, рынок слияний и поглощений, индустрию СПАКов и общее снижение капексов.

Замедление потребительской инфляции и, соответственно, вожделенная перспектива торможения роста ставок вызвали настоящую эйфорию у мануальных инвесторов и стали соответствующим триггером для алгоритмов: рынки отскочили вверх, подпитываясь закрывающимися стоп-лосами коротких позиций.

Однако эту реакцию не стоит расценивать как опережающий сигнал рынков относительно экономических перспектив: перспективы по-прежнему тревожные. Инфляция все так же высока: показатель CPI за октябрь в 7,7%, снизившийся за год, обусловлен высокой базой расчета октябрьской инфляции 2021 года, которая резко выросла относительно сентября 2021 года на 0,9%. При этом ежемесячные темпы инфляции не снижаются и остаются на уровне 0,4%. База годового отсчета 2021 года далее снижается, и если ежемесячные темпы роста останутся прежними, то годовые темпы будут расти.

Потребительская инфляция

Основные компоненты инфляции по-прежнему на высоких уровнях: сильный рынок труда — большое кол-во вакансий, дефицит рабочей силы и высокие зарплаты, а также высокая инфляция в ценах производителей — продолжает удерживать CPI на высоких уровнях.

Открытые вакансии и рост зарплат

Зарплаты и цены производителей

Транзит инфляционного давления с производителей на потребителей еще не закончен: регуляторный и фискальный навес вкупе с геополитическими рисками на сырьевых рынках постоянно довлеют над производителями.

Потребительская и производственная инфляция

Инфляционные ожидания на разных горизонтах вновь подрастают.

Инфляционные ожидания 3-5 лет

Абсорбция гипертрофированной ликвидности через уменьшение баланса идет сравнительно низкими темпами в сравнении с темпами роста баланса в ковидные времена, а стремление правительства удерживать социальную стабильность за счет поддержания высокой занятости и масштабных госпрограмм в значительной мере нивелируют усилия ФРС. Публике это преподносится как то, что экономика устойчива, риски тяжелой рецессии неочевидны, мягкая посадка высоковероятна.

Баланс FED и денежная масса М2

Умные долговые рынки давно и отчетливо осознали перспективы безнадежных иллюзий: флэттенинг кривой, перешедший в инверсию спрэдов, и постоянно растущий доллар ясно показали, как инвесторы оценивают ближайшее будущее.

Спрэд 10-летние / 3-месячные гособлигации

Растущая стоимость заимствований делает короткие долги мусором, а doom loop, в котором оказались правительство и ФРС, вынужденные одновременно бороться с запредельной инфляцией и угрозой жесткой рецессии, убивает всякий позитивный взгляд на завтрашний день.

Деловое и потребительское настроение

В такой ситуации скорее более разумно переложить риски и экспозицию на фиксированный доход в будущее, где правительство будет вынуждено играть на им же настроенной скрипке и вновь понизит ставки для оживления экономики и вытягивания ее из рецессии очередной дозой дешевой ликвидности вместо реальной рыночной санации, сброса балласта неэффективных бизнесов и сворачивания государственного расширения в экономике.

Инвесторы в акции тоже это понимают, принимая решения и настраивая алгоритмы: главный драйвер ценообразования активов представляет из себя решения ФРС по ставке и по балансу, соответственно этому принимаются как тактические, так и стратегические решения.

Баланс важен, поскольку будет ясно, до каких пределов ФРС и правительство будут терпеть обесценивание активов основных кошельков — пенсионных фондов, ETF-ов и страховых компаний, поскольку выросшие маржинальные позиции в длинных долгах, накопленные за время нулевых ставок и примерно такой же доходности, могут превратиться в снежный ком, катящийся с горы — мы недавно наблюдали подобную ситуацию в Великобритании.

Ставка важна по той очевидной причине, что фактически определяет доступность денег, т.е. стоимость заимствования, а значит, стоимость активов.

Экспансия правительства в различных формах — от государства-работодателя до социальных программ, налоговые ужесточения, расширение регуляторного навеса и прочие токсичные решения "социально-ориентированной" власти — уже не имеет существенного значения для рынков.

Фактически стерилизована саморегулирующаяся конкурентная рыночная среда: экономика и агенты находятся в прямой зависимости от государства, соответственно, основные конкурентные усилия направлены на доступ к ресурсам, предоставляемых так или иначе государством за счет расширения фискального бремени и централизации перераспределения. Государство перестало заниматься стимулированием, оно фактически моделирует и диктует экономическое поведение агентов.

Результаты такого роста прямого участия в экономических процессах государства, как активного актора, мы пожинаем сегодня. И неутешительное предположение состоит в том, что свободный рынок фактически закончился: эффект «выдавливания» от государственного расширения вылился в изменение конкурентного фокуса рыночных игроков на государство.

Многофакторные модели просто теряют свою эффективность и реальный смысл в оценке активов и принятия инвестиционных решений. Причем это касается уже не только макро-инвестинга, но и справедливо на уровне корпоративных оценок. Все, что теперь имеет значение, заключается в решениях по регулированию денежной массы и регулированию баланса ФЕДа, бизнес-детали становятся менее важными в анализе для отбора активов и аллокаций: макро-факторы замещают микро-факторы в оценке активов и принятии инвестиционных решений.

Два важных заключения можно сделать из этой картины.

Первое. Инвестиционные решения необходимо базировать на обновленных принципах, которые становятся в каком-то смысле проще и линейнее. Альфа теперь скрывается не в технологической инновационности, рыночной конкурентной эффективности, исключительном менеджменте или умении оценить и выбрать качественный актив с высоким потенциалом роста. Добавленная стоимость теперь — в максимальной адаптации к макроэкономической политике государства, причем это касается и бизнесов, и инвесторов.

Второе. Такое положение экономики весьма неустойчиво, а перспективы не слишком позитивны, поскольку базисы экономического обмена остаются рыночными, а значит государство никогда не сможет учесть все риски, перспективы и вероятности, в отличие от рассеянного знания разнородных агентов с различными интересами, навыками, ресурсами и целеполаганиями в рыночной экономике.

Это говорит о том, что сломаться может все в один клик. Или в два. Ведь мы знаем, что централизация перераспределения — это путь к большим проблемам, и именно туда мы направляемся широким шагом третий десяток лет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба