17 ноября 2022 Открытие

АО «ЭР-Телеком Холдинг» представило отчётность, подготовленную по МСФО за 9 месяцев 2022 г.

Выручка компании сократилась на 3% г/г до 46,5 млрд руб., что было связано с сокращением поступлений от сегмента В2В (корпоративный рынок) на 13,4% г/г, до 22,6 млрд руб., в то время как розничное направление показало рост выручки на 9% г/г, до 23,9 млрд руб.

Снижение выручки от сегмента B2B связано с резким ростом доходов от этого сегмента в предыдущем периоде — за III и IV кварталы 2021 г. — в то время как в текущем году квартальная выручка сохраняется стабильной на протяжении первых трёх кварталов.

Рассчитываемый компанией показатель OIBDA сократился более существенно. Снижение составило 18,6% г/г — до 16,7 млрд руб. (за I полугодие 2022 г. сокращение составило 6,5%) и было вызвано снижением выручки, ростом себестоимости на 11%, а также увеличением коммерческих расходов на 22%.

Отметим также достаточно существенный рост процентных расходов, которые увеличились практически вдвое (на 96,6% г/г) — до 9 млрд руб. и «съели» всю операционную прибыль.

В итоге по итогам 9 месяцев 2022 г. компания продемонстрировала чистый убыток в размере 177 млн руб. по сравнению с прибылью в 6,1 млрд руб. за 9 месяцев 2021 г. и убытком 1,2 млрд руб. за I полугодие 2022 г.

В структуре активов, по сравнению с показателями компании за I полугодие 2022 г., отметим рост денежных средств на счетах до 11,4 млрд руб., что обусловило увеличение общего объёма активов за квартал на 11,7 млрд руб., до 142 млрд руб.

В структуре пассивов рост пришёлся на привлечённые долгосрочные кредиты и займы — до 88 млрд руб. (80 млрд руб. кварталом ранее), а также на краткосрочные займы — до 14,7 млрд руб. (12,7 млрд руб. за I полугодие 2022 г.).

Таким образом, чистый долг (без обязательств по аренде) за квартал практически не изменился и остался на уровне 91,4 млрд руб. Однако, учитывая сокращение OIBDA (23.4 млрд руб. за 9 месяцев по сравнению с 26.6 млрд руб. за I полугодие 2022 г.), относительный показатель долговой нагрузки чистый долг/OIBDA LTV увеличился с 3,4 за I полугодие 2022 г. до 3,9 за 9 месяцев 2022 г. С учётом аренды, показатель чистый долг/OIBDA LTM ухудшился за период с 3,7 до 4,2.

Компания также сообщила, что объём открытых, но неиспользованных кредитных линий на конец периода составлял 6,5 млрд руб.

Что это значит для держателей облигаций

Среди позитивных факторов отметим увеличение доли долгосрочных обязательств в структуре финансового долга, а также рост объёма денежных средств, которые практически на 80% покрывали короткий долг эмитента. В совокупности с открытыми кредитными линиями, мы не видим краткосрочных рисков ликвидности у эмитента.

Вместе с тем, ввиду снижения OIBDA по сравнению с предыдущим годом и ростом долга с начала года отметим рост долговой нагрузки (с 3,3 до 4,2), а также увеличение финансовых расходов и, соответственно, снижение покрытия показателем OIBDA финансовых расходов.

Ситуация с покрытием может улучшиться к концу года, учитывая, что существенная доля привлечённых кредитов привязана к ставке рефинансирования. Также отметим, что при росте себестоимости и коммерческих расходов компания не показывает сопоставимого роста выручки, что приводит к снижению рентабельности.

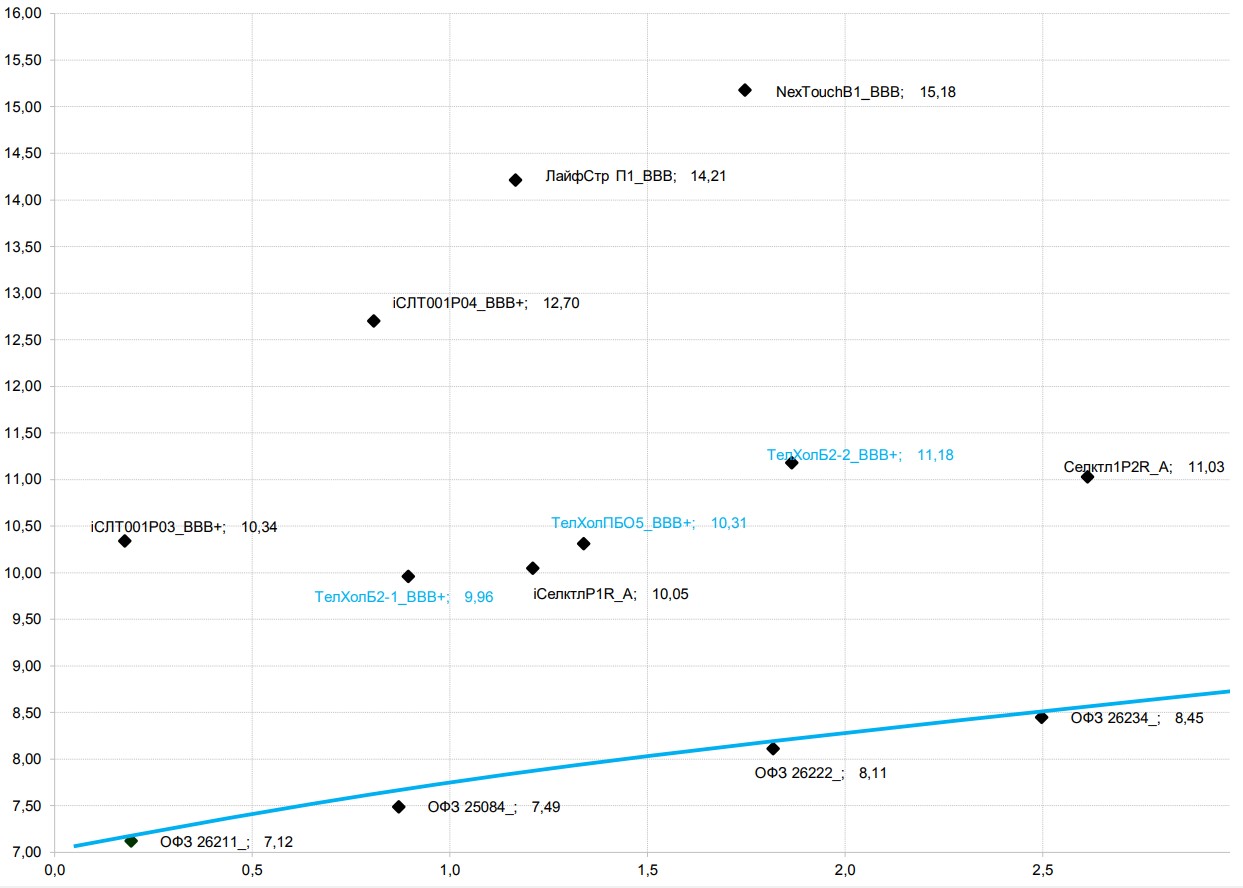

В целом, мы оценили бы представленные данные как умеренно негативный фактор для облигаций эмитента. Учитывая текущие доходности по выпускам «ЭР-Телеком Холдинг» (например, ПБО-02-01), мы предпочли бы долговые бумаги «Селектел» (выпуски СЕЛЕКТЕЛ 001P-01R и СЕЛЕКТЕЛ 001P-02R), которые при более высоком кредитном качестве и уровне рейтинга предлагают сопоставимый уровень доходности.

Облигации АО «ЭР-Телеком Холдинг» в сравнении с другими эмитентами

Выручка компании сократилась на 3% г/г до 46,5 млрд руб., что было связано с сокращением поступлений от сегмента В2В (корпоративный рынок) на 13,4% г/г, до 22,6 млрд руб., в то время как розничное направление показало рост выручки на 9% г/г, до 23,9 млрд руб.

Снижение выручки от сегмента B2B связано с резким ростом доходов от этого сегмента в предыдущем периоде — за III и IV кварталы 2021 г. — в то время как в текущем году квартальная выручка сохраняется стабильной на протяжении первых трёх кварталов.

Рассчитываемый компанией показатель OIBDA сократился более существенно. Снижение составило 18,6% г/г — до 16,7 млрд руб. (за I полугодие 2022 г. сокращение составило 6,5%) и было вызвано снижением выручки, ростом себестоимости на 11%, а также увеличением коммерческих расходов на 22%.

Отметим также достаточно существенный рост процентных расходов, которые увеличились практически вдвое (на 96,6% г/г) — до 9 млрд руб. и «съели» всю операционную прибыль.

В итоге по итогам 9 месяцев 2022 г. компания продемонстрировала чистый убыток в размере 177 млн руб. по сравнению с прибылью в 6,1 млрд руб. за 9 месяцев 2021 г. и убытком 1,2 млрд руб. за I полугодие 2022 г.

В структуре активов, по сравнению с показателями компании за I полугодие 2022 г., отметим рост денежных средств на счетах до 11,4 млрд руб., что обусловило увеличение общего объёма активов за квартал на 11,7 млрд руб., до 142 млрд руб.

В структуре пассивов рост пришёлся на привлечённые долгосрочные кредиты и займы — до 88 млрд руб. (80 млрд руб. кварталом ранее), а также на краткосрочные займы — до 14,7 млрд руб. (12,7 млрд руб. за I полугодие 2022 г.).

Таким образом, чистый долг (без обязательств по аренде) за квартал практически не изменился и остался на уровне 91,4 млрд руб. Однако, учитывая сокращение OIBDA (23.4 млрд руб. за 9 месяцев по сравнению с 26.6 млрд руб. за I полугодие 2022 г.), относительный показатель долговой нагрузки чистый долг/OIBDA LTV увеличился с 3,4 за I полугодие 2022 г. до 3,9 за 9 месяцев 2022 г. С учётом аренды, показатель чистый долг/OIBDA LTM ухудшился за период с 3,7 до 4,2.

Компания также сообщила, что объём открытых, но неиспользованных кредитных линий на конец периода составлял 6,5 млрд руб.

Что это значит для держателей облигаций

Среди позитивных факторов отметим увеличение доли долгосрочных обязательств в структуре финансового долга, а также рост объёма денежных средств, которые практически на 80% покрывали короткий долг эмитента. В совокупности с открытыми кредитными линиями, мы не видим краткосрочных рисков ликвидности у эмитента.

Вместе с тем, ввиду снижения OIBDA по сравнению с предыдущим годом и ростом долга с начала года отметим рост долговой нагрузки (с 3,3 до 4,2), а также увеличение финансовых расходов и, соответственно, снижение покрытия показателем OIBDA финансовых расходов.

Ситуация с покрытием может улучшиться к концу года, учитывая, что существенная доля привлечённых кредитов привязана к ставке рефинансирования. Также отметим, что при росте себестоимости и коммерческих расходов компания не показывает сопоставимого роста выручки, что приводит к снижению рентабельности.

В целом, мы оценили бы представленные данные как умеренно негативный фактор для облигаций эмитента. Учитывая текущие доходности по выпускам «ЭР-Телеком Холдинг» (например, ПБО-02-01), мы предпочли бы долговые бумаги «Селектел» (выпуски СЕЛЕКТЕЛ 001P-01R и СЕЛЕКТЕЛ 001P-02R), которые при более высоком кредитном качестве и уровне рейтинга предлагают сопоставимый уровень доходности.

Облигации АО «ЭР-Телеком Холдинг» в сравнении с другими эмитентами

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба