«Околонулевая ипотека» — это новый финансовый продукт российских девелоперов. Застройщики изначально повышали стоимость квартиры на 20–30%, а после понижали покупателям ежемесячный платёж по ипотеке за счёт нулевых процентных ставок.

Как возникло предложение

Летом 2022 г. на российском рынке недвижимости появился новый финансовый продукт — «дешёвая» ипотека от местных застройщиков. Она быстро стала самым популярным кредитным предложением на рынке и сместила с пьедестала даже льготную программу от государства под 7%.

По данным Банка России, в июне каждая вторая ипотека на первичном рынке недвижимости выдавалась на основе новой программы от застройщиков. Средневзвешенная кредитная ставка на квартиры в новостройках России снизилась с начала года с 5,9% до 3,7% в августе 2022 г.

Почему российские банки согласились выдавать ипотеку по сверхнизким ставкам до 0,01%, ведь у них были собственные и государственные программы под 7%? Застройщики сразу завышали стоимость квартиры и выплачивали банкам часть этой разницы в составе комиссии для компенсации их выпадающих доходов. Так они стимулировали финансовые организации участвовать в новой программе.

Но в сентябре ЦБ РФ заявил, что будет бороться с околонулевыми ставками по субсидируемой ипотеке от застройщиков, так как девелоперы вводят заёмщиков в заблуждение. Их клиенты покупают квартиры по завышенной цене, перегревают российский рынок недвижимости и повышают свои риски.

Динамика цен на московскую недвижимость от «ДомКлик», руб.

Контрмеры ЦБ РФ

В октябре 2022 г. Банк России разработал меры, направленные на борьбу с «околонулевой ипотекой» от застройщиков.

Рассматривается введение повышенных надбавок до 100% для ипотеки с первоначальным взносом на уровне 10–20% и для новых кредитных программ от девелоперов с нерыночным уровнем ставок.

ЦБ РФ может ввести дополнительные надбавки к ставке резервирования по нулевой «ипотеке от застройщика». Они будут прибавляться к стандартной ставке резерва.

Регулятор планирует при расчёте полной стоимости кредита обязать банки учитывать комиссию, которую они получают от застройщика. ЦБ РФ надеется изменить стандарты раскрытия информации об ипотечном предложении.

Какие риски увидел ЦБ РФ в этой ситуации? По мнению регулятора, основной проблемой для покупателей будет слишком большая разница в цене между новой ипотечной программой и классической банковской ипотекой. Впоследствии на вторичном рынке клиенты застройщиков не смогут продать свой жилой актив по цене покупки, так как рост цен на рынке недвижимости не покроет разницу в 20–30%.

У российских банков также увеличиваются риски, связанные с ростом возможных корпоративных дефолтов застройщиков. Если цены на рынке недвижимости продолжат снижаться, то жилые проекты девелоперов столкнутся с убыточностью. Это приведёт к кредитным потерям для финансовых организаций.

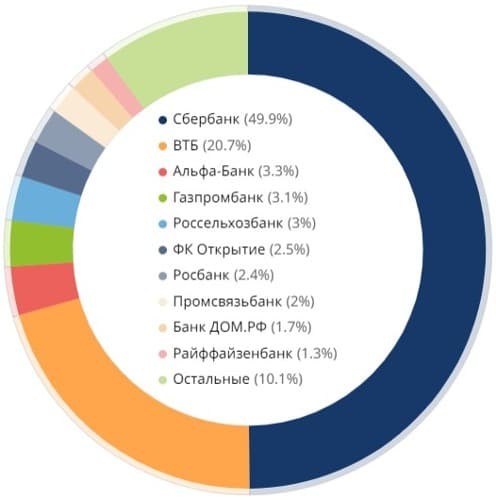

Доли крупнейших российских банков на рынке ипотеки

Как удалось договориться

В конце октября 2022 г. Минстрой заявил, что договорился о постепенном повышении ипотечных ставок с ведущими застройщиками. В итоге кредитные программы девелоперов должны вырасти до общерыночного показателя 7%. В этом вопросе строительный регулятор выбрал сторону ЦБ РФ, так как постоянных ставок на уровне 0,1% быть не должно.

Новая инициатива Минстроя приведёт к росту ипотечных ставок от застройщиков и к снижению спроса на недвижимость со стороны населения. Системообразующие девелоперы уже представили графики изменения своих ставок. Минстрой будет ежемесячно следить за соблюдением ранее достигнутых договорённостей.

Кто пострадает

От нового предложения Минстроя и ЦБ РФ на Московской бирже пострадают два сектора.

Наиболее сильный удар примут российские девелоперы «ГК ПИК» (PIKK), «Группа ЛСР» (LSRG), ГК «Самолёт» (SMLT) и группа «Эталон» (ETLN). По данным СМИ, более 50% ипотеки приходится сейчас на «околонулевую» программу.

Ипотека в структуре продаж российских торгуемых застройщиков:

ГК «Самолёт» — 80,5% в общем результате,

«ЛСР» — 75%,

Группа «Эталон» — 55%.

«ПИК» в 2022 г. пока не раскрывал своих финансовых и операционных результатов.

Кроме того, пострадает банковская отрасль. Речь идёт про двух основных участников ипотечного рынка — «Сбербанк» (SBER) и «ВТБ» (VTBR). По статистике, в России семь из десяти займов выдают эти финансовые организации. При этом их доходы в процентном исчислении упадут меньше, чем у девелоперов. Местные клиенты просто перейдут на другие более высокомаржинальные ипотечные программы банков.

Сравнение по мультипликаторам российских девелоперов

Что это значит для инвесторов

Отмена льготной ипотеки от государства в 2023 г. и закрытие «околонулевой ипотеки» могут негативно сказаться на финансовых результатах российских застройщиков в следующем году. Поэтому инвесторам сейчас лучше отложить идею покупки акций застройщиков и вернуться к ней после рыночной коррекции.

Бумаги отечественных банков с инвестиционной точки зрения выглядят интереснее. Показатели «Сбербанка» и «ВТБ» в 2023 г. должны восстановиться. Об этом говорят руководители обеих компаний.

Как возникло предложение

Летом 2022 г. на российском рынке недвижимости появился новый финансовый продукт — «дешёвая» ипотека от местных застройщиков. Она быстро стала самым популярным кредитным предложением на рынке и сместила с пьедестала даже льготную программу от государства под 7%.

По данным Банка России, в июне каждая вторая ипотека на первичном рынке недвижимости выдавалась на основе новой программы от застройщиков. Средневзвешенная кредитная ставка на квартиры в новостройках России снизилась с начала года с 5,9% до 3,7% в августе 2022 г.

Почему российские банки согласились выдавать ипотеку по сверхнизким ставкам до 0,01%, ведь у них были собственные и государственные программы под 7%? Застройщики сразу завышали стоимость квартиры и выплачивали банкам часть этой разницы в составе комиссии для компенсации их выпадающих доходов. Так они стимулировали финансовые организации участвовать в новой программе.

Но в сентябре ЦБ РФ заявил, что будет бороться с околонулевыми ставками по субсидируемой ипотеке от застройщиков, так как девелоперы вводят заёмщиков в заблуждение. Их клиенты покупают квартиры по завышенной цене, перегревают российский рынок недвижимости и повышают свои риски.

Динамика цен на московскую недвижимость от «ДомКлик», руб.

Контрмеры ЦБ РФ

В октябре 2022 г. Банк России разработал меры, направленные на борьбу с «околонулевой ипотекой» от застройщиков.

Рассматривается введение повышенных надбавок до 100% для ипотеки с первоначальным взносом на уровне 10–20% и для новых кредитных программ от девелоперов с нерыночным уровнем ставок.

ЦБ РФ может ввести дополнительные надбавки к ставке резервирования по нулевой «ипотеке от застройщика». Они будут прибавляться к стандартной ставке резерва.

Регулятор планирует при расчёте полной стоимости кредита обязать банки учитывать комиссию, которую они получают от застройщика. ЦБ РФ надеется изменить стандарты раскрытия информации об ипотечном предложении.

Какие риски увидел ЦБ РФ в этой ситуации? По мнению регулятора, основной проблемой для покупателей будет слишком большая разница в цене между новой ипотечной программой и классической банковской ипотекой. Впоследствии на вторичном рынке клиенты застройщиков не смогут продать свой жилой актив по цене покупки, так как рост цен на рынке недвижимости не покроет разницу в 20–30%.

У российских банков также увеличиваются риски, связанные с ростом возможных корпоративных дефолтов застройщиков. Если цены на рынке недвижимости продолжат снижаться, то жилые проекты девелоперов столкнутся с убыточностью. Это приведёт к кредитным потерям для финансовых организаций.

Доли крупнейших российских банков на рынке ипотеки

Как удалось договориться

В конце октября 2022 г. Минстрой заявил, что договорился о постепенном повышении ипотечных ставок с ведущими застройщиками. В итоге кредитные программы девелоперов должны вырасти до общерыночного показателя 7%. В этом вопросе строительный регулятор выбрал сторону ЦБ РФ, так как постоянных ставок на уровне 0,1% быть не должно.

Новая инициатива Минстроя приведёт к росту ипотечных ставок от застройщиков и к снижению спроса на недвижимость со стороны населения. Системообразующие девелоперы уже представили графики изменения своих ставок. Минстрой будет ежемесячно следить за соблюдением ранее достигнутых договорённостей.

Кто пострадает

От нового предложения Минстроя и ЦБ РФ на Московской бирже пострадают два сектора.

Наиболее сильный удар примут российские девелоперы «ГК ПИК» (PIKK), «Группа ЛСР» (LSRG), ГК «Самолёт» (SMLT) и группа «Эталон» (ETLN). По данным СМИ, более 50% ипотеки приходится сейчас на «околонулевую» программу.

Ипотека в структуре продаж российских торгуемых застройщиков:

ГК «Самолёт» — 80,5% в общем результате,

«ЛСР» — 75%,

Группа «Эталон» — 55%.

«ПИК» в 2022 г. пока не раскрывал своих финансовых и операционных результатов.

Кроме того, пострадает банковская отрасль. Речь идёт про двух основных участников ипотечного рынка — «Сбербанк» (SBER) и «ВТБ» (VTBR). По статистике, в России семь из десяти займов выдают эти финансовые организации. При этом их доходы в процентном исчислении упадут меньше, чем у девелоперов. Местные клиенты просто перейдут на другие более высокомаржинальные ипотечные программы банков.

Сравнение по мультипликаторам российских девелоперов

Что это значит для инвесторов

Отмена льготной ипотеки от государства в 2023 г. и закрытие «околонулевой ипотеки» могут негативно сказаться на финансовых результатах российских застройщиков в следующем году. Поэтому инвесторам сейчас лучше отложить идею покупки акций застройщиков и вернуться к ней после рыночной коррекции.

Бумаги отечественных банков с инвестиционной точки зрения выглядят интереснее. Показатели «Сбербанка» и «ВТБ» в 2023 г. должны восстановиться. Об этом говорят руководители обеих компаний.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба