Ипотека — доступный способ приобрести жильё, когда нет полной суммы для оплаты, так как банк предоставляет деньги на покупку в кредит. После получения ипотеки и регистрации кредитного договора с договором купли-продажи (ДКП) в Росреестре клиент становится собственником жилья. Мы расскажем, как оформить ипотеку самостоятельно и какие нюансы нужно учесть, чтобы покупка прошла легко и оказалась выгодной.

Что такое ипотека

Ипотека — это кредит на приобретение недвижимости, которая становится залогом по выданному займу. Залог нужен банку, чтобы защитить свои права в качестве кредитора. Если клиент не сможет исполнять обязательства, то есть выплачивать кредит, то банк на основании судебного решения имеет право обратить взыскание на недвижимость. Её продадут на аукционе, который организует Росимущество или ФССП, и на вырученные деньги кредитор закроет долг по займу.

Ипотека может быть двух типов:

в силу закона — заём, который банк выдаёт на покупку недвижимости;

в силу договора — кредит под залог недвижимости, которая находится в собственности клиента или третьего лица — залогодателя.

Кто может обратиться за ипотекой

Для того чтобы оформить ипотеку, важно соответствовать минимальным требованиям, которые устанавливают кредиторы. Они схожи с теми, которые предъявляют к клиентам для оформления любого вида кредита.

В случае с ипотекой условия более лояльные, потому кредит обеспечен залогом — приобретаемой квартирой. Обычно банки предъявляют следующие требования к ипотечным заёмщикам:

возраст от 18 до 70–85 лет;

гражданство РФ, хотя есть и такие банки, которые кредитуют клиентов-нерезидентов;

стаж на последнем месте работы от трёх месяцев.

Клиент должен иметь стабильный источник дохода для обслуживания ежемесячных платежей.

Основные этапы оформления ипотечного займа

Получение ипотечного займа — процесс, который состоит из разных этапов, и каждый из них имеет свои особенности.

Подготовиться к обращению в банк

Ипотека — кредит, который придётся выплачивать долгие годы, и одного желания оформить заём недостаточно. Прежде чем обращаться в банки, заёмщику необходимо:

Рассчитать комфортную сумму ежемесячного платежа, чтобы в будущем не допустить просрочку. Ипотечная квартира — это залог по займу, и она может быть продана, даже если считается единственной. Изменить размер ежемесячного платежа после получения кредита сложно — только с согласия банка, поэтому лучше сразу определить комфортную сумму. А если у клиента появятся свободные деньги — направлять их на частичное досрочное погашение. При этом выгоднее снижать срок кредита — за счёт этого уменьшается итоговая переплата.

Подготовить первоначальный взнос. Оплата приобретаемой недвижимости складывается из денег клиента (первоначального взноса) и кредитных средств, которые выдаёт банк. Большинство кредиторов запрашивает 10–20% общей стоимости жилья. Лучше подготовить более крупную сумму, потому что кроме взноса нужно будет оплатить дополнительные расходы, которые сопровождают ипотеку. Так, обычно требуются оценка — отчёт оценочной компании о рыночной стоимости приобретаемой квартиры, а также страховка — приобретаемое жильё нужно застраховать. Могут быть и другие траты, например на нотариуса, если у покупаемой квартиры несовершеннолетние собственники.

Определиться с типом приобретаемого жилья. Лучше заранее понять, какое жильё вы хотите купить — вторичное или первичное. В последнем случае у застройщиков есть льготные программы с определёнными банками, и работать придётся именно с ними. Если клиент берёт квартиру на вторичном рынке, то заявку рассмотрит любой кредитор, который занимается ипотекой. Также необходимо учитывать, что при покупке загородной или коммерческой недвижимости в большинстве банков требуют повышенный взнос — от 30–40%, в то время как по квартирам взнос минимальный — 0–15%.

Решить, кто будет участвовать в ипотечной сделке. Заёмщик может оформить ипотеку только на себя или взять её вместе с другими участниками сделки — созаёмщиками. Если клиент участвует в кредите один, то его дохода должно хватать на запрошенную сумму. В противном случае придётся привлечь созаёмщиков или снизить запрашиваемую сумму займа.

Проверить кредитную историю. Перед обращением в банк необходимо всегда проверять свою кредитную историю. По вине банков в ней могут быть ошибки или некорректные сведения по ранее закрытым или активным займам. Из-за этого кредитор может отказать в ипотеке.

Собрать документы для кредита

Пакет документов в большинстве банков стандартный, и он зависит от того, по какой программе клиент получает ипотеку — с предоставлением документов, которые подтверждают трудоустройство и получаемый доход, или по программе «Ипотека по паспорту». В последнем случае для рассмотрения заявки потребуется паспорт и второй документ, удостоверяющий личность.

При стандартной ипотеке потребуются:

паспорт;

второй документ, удостоверяющий личность, — СНИЛС, ИНН или водительское удостоверение;

военный билет для лиц призывного возраста — запрашивает не каждый банк;

справка о доходах;

заверенная копия трудовой книжки.

Некоторые банки упрощают пакет документов и предлагают клиентам подтвердить доход выпиской из ПФР. Тогда заёмщику не придётся предоставлять справку о доходах и копию трудовой. Информацию о стаже и получаемом доходе банк сможет узнать из справки СЗИ-6 — в ней указывают состояние индивидуального счёта застрахованного лица или сумму уплаченных взносов и выплаченного работодателем дохода за квартал.

Для зарплатного клиента список также будет меньше — кредитор не станет запрашивать справку о доходах, а самостоятельно проверит начисления работодателя по счёту.

В зависимости от особенностей сделки банки могут запрашивать дополнительные документы:

сертификат на материнский капитал и справка из ПФР о состоянии счёта — всегда, если клиенты используют материнский капитал при оплате покупаемого жилья;

брачный договор или согласие супруга, когда клиенты исключают вторую половину из сделки;

свидетельство о браке или о рождении детей;

согласие органов опеки на выделение доли в приобретаемой квартире, если в ней нужно выделить доли несовершеннолетним, — без такого согласия банк не проведёт сделку.

Точный список всегда зависит от конкретной ситуации. Если в ипотеке участвует не гражданин РФ (с такими заёмщиками работают некоторые банки), то документы, удостоверяющие личность, будут другие, например заграничный паспорт и миграционная карта.

Подать заявку в банк

Сейчас подать заявку на ипотеку просто — достаточно зайти на сайт банка и заполнить анкету. Большинство кредиторов совершенствуют каналы взаимодействия с клиентами и предлагают подачу заявки без посещения офиса — на сайте банка или через сервис, созданный специально для оформления ипотеки.

Банк предлагает заполнить анкету на сайте, загрузить документы в личном кабинете, а сделку провести в любом удобном офисе. Источник: сайт «ВТБ»

Решение во многих банках приходит быстро — от нескольких часов до одного-трёх дней, а иногда и вовсе за пять минут.

Подобрать недвижимость

Искать недвижимость лучше после получения уведомления о положительном решении предполагаемого кредитора. В нём банк предложит условия, на которых выдаст заём. Могут быть указаны следующие параметры:

максимальная сумма займа — в кредит можно взять меньше, но не больше установленного лимита;

срок в месяцах;

ставка;

отлагательные условия, если к сделке нужно предоставить дополнительные документы, о которых шла речь при подаче анкеты, например согласие супруги на сделку или справки о закрытии кредитов, платежи по которым при одобрении банк не учитывал;

максимальный лимит кредита — его указывают не только суммой, но и в виде процентов: например не более 85% оценочной стоимости приобретаемой квартиры.

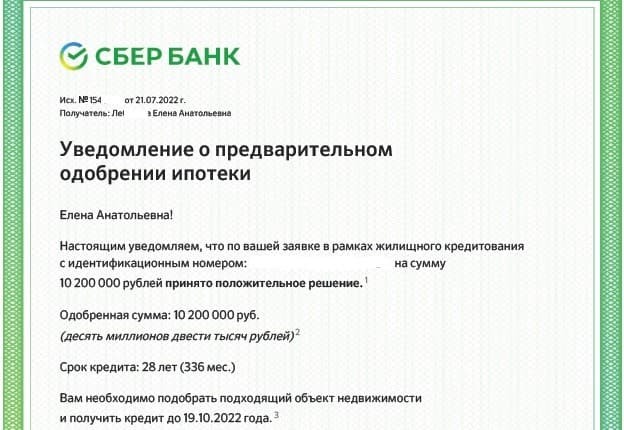

Уведомление о положительном решении о выдаче ипотеки. Источник: сайт «Сбербанка»

При обращении в банк важно понимать, на каком рынке или какой тип недвижимости вы хотите приобрести (квартира на первичном рынке или на вторичном) — от этого будет зависеть ипотечная программа. Имея на руках уведомление о предварительном решении заёмщик может спокойно подбирать конкретный объект, потому что будет знать, какую недвижимость банк примет в залог, а какую нет. Одни банки кредитуют любые объекты без ограничений, в том числе и с перепланировками. А другие пропускают не все технические изменения в квартире или не кредитуют сделки с доверенностью от продавца.

Одобрить объект недвижимости

Получение положительного решения кредитной организации — это первый этап оформления ипотеки. Затем нужно одобрить приобретаемую недвижимость, если квартира покупается по договору купли-продажи или на вторичном рынке.

Для согласования объекта банки обычно запрашивают такие документы:

паспорт продавца;

правоустанавливающие бумаги — документы, на основании которых продавец получил собственность;

выписку ЕГРН — при проверке банк в любом случае закажет её, но при подаче документов она также потребуется. Подойдёт и новая выписка, и та, которую продавец получил от Росреестра, когда забирал документы;

техническую документацию по недвижимости — кадастровый или технический паспорт, справку по форме № 7 или выписку из экспликации;

отчёт об оценке;

справку по форме № 9 — для проверки прописанных в квартире и состояния лицевого счёта по оплате ЖКУ;

предварительное заключение от страховой компании, что она примет объект на страхование.

Эти бумаги не в каждом банке считаются обязательными. Так, некоторые кредиторы не запрашивают техническую документацию по объекту. Им достаточно расширенной выписки ЕГРН. Но техдокументы потребует оценщик: ему важно иметь в распоряжении исходные характеристики квартиры, чтобы сравнить их с текущими и составить отчёт. Так он узнает о наличии или отсутствии незарегистрированных перепланировок. Согласно ч. 1 ст. 26 ЖК РФ, любые технические изменения в квартире нужно узаконить, а если это невозможно — вернуть объект в исходное состояние.

Список документов может меняться в зависимости от сделки. Так, при покупке комнаты нужно предоставить отказы других собственников от приобретения — им принадлежит преимущественное право на выкуп и без их отказов нельзя проводить открытую продажу.

При сделках с несовершеннолетними банк запрашивает согласие органов опеки и попечительства. Точный список документов ипотечный менеджер предоставляет по запросу, когда заёмщик подберёт квартиру.

Обычно на проверку документов уходит до одного-трёх дней, после чего банк выносит решение.

Оплатить расходы

Перед проведением сделки клиент должен оплатить дополнительные услуги, которые банк оформляет по условиям договора. Обычно это происходит накануне сделки или в день её проведения.

Ипотеку сопровождают следующие расходы:

первоначальный взнос — его можно заранее передать продавцу, внести на счёт накануне или в день подписания кредитного договора и ДКП;

ипотечное страхование — недвижимость страхуется в обязательном порядке, это требование закона, а другие риски, например утрата права собственности или жизнь и здоровье клиента, — по желанию. Но при отказе от страхования необязательных рисков банки обычно повышают базовую ставку, если это не льготная ипотека;

оплата электронной регистрации — если клиенты и банк предлагают такой вариант подачи документов в Росреестр;

оплата способа расчётов — аккредитив, ячейка или эскроу-счёт; за каждый способ банк обычно берёт комиссию — от 1000 до 10 000 руб., в зависимости от региона и варианта расчётов.

На этом траты при получении ипотеки не заканчиваются. Могут быть и другие услуги из-за особенностей сделки, например участие нотариуса в подписании договора купли-продажи.

Заключить кредитный договор

Заключительный этап получения ипотеки — подписание кредитного договора с банком. Его заключают в день сделки. После подписания соглашения банк перечисляет одобренную сумму на счёт клиента.

Потом, в зависимости от способа расчётов, деньги бронируются для продавца. Например, если оплата проходит через банковскую ячейку, то клиент снимает деньги в кассе и вместе с первоначальным взносом размещает всю сумму в сейфе банка. В любом случае ипотечные деньги не выдаются на руки покупателю, продавец получает их переводом или наличными.

При этом у продавца появляется доступ к деньгам только при выполнении условий раскрытия счёта. Обычно это выписка ЕГРН с зарегистрированным правом собственности на покупателя и обременением в пользу банка. Иногда могут быть и дополнительные требования — справка по форме № 9 об отсутствии прописанных на жилой площади или зарегистрированный ДКП.

Получить право собственности на недвижимость

Когда участники сделки подписали все необходимые документы (кредитный договор — банк и заёмщик или покупатель; договор купли-продажи — покупатель и продавец), то документы подают на регистрацию в Росреестр. При этом бывают разные способы подачи документов, и они зависят от особенностей проводимой сделки.

Подача документов через банк. Если у кредитора есть услуга электронной регистрации, то можно подать документы через банк. Это быстро и удобно — такие сделки Росреестр обычно регистрирует быстрее, за сутки.

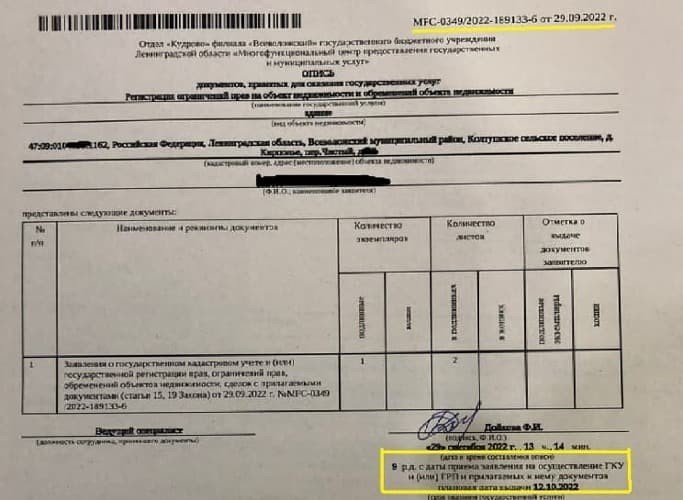

Клиенты самостоятельно подают бумаги в МФЦ. Если возможности провести электронную регистрацию нет, то после подписания документов в банке продавец и покупатель самостоятельно едут в ближайший МФЦ и подают документы на регистрацию. После сдачи документов сотрудник МФЦ выдаёт на руки опись. За статусом готовности можно следить через форму поиска на сайте МФЦ, а лучше — по телефону контакт-центра Росреестра. Для этого нужен номер описи, который указывают в правом верхнем углу документа. Обычно сотрудник МФЦ звонит одной из сторон — продавцу или покупателю, когда документы готовы к выдаче. Но так бывает не всегда, и к концу срока, указанного в описи, клиентам лучше самостоятельно уточнить готовность бумаг в Росреестре.

В левом нижнем углу описи специалист МФЦ, который принимает документы, указывает ориентировочную дату их выдачи

Подача документов в МФЦ через банковского сотрудника. Есть и такие сделки, в которых банк требует участия своего сотрудника — ипотечного менеджера, занимающегося сделкой, курьера или регистрационного агента. Его задача — подать бумаги на регистрацию по доверенности от клиентов и получить готовые. Обычно такое практикуют при покупке в ипотеку залоговой квартиры другого банка. Услуги сотрудника могут быть бесплатными или за вознаграждение — от 4000 до 10 000 руб., в зависимости от банка и региона.

Когда покупателю возвращают документы из Росреестра, он становится собственником ипотечного жилья, а банк — залогодержателем. Продавец при этом получает доступ к деньгам на основании документов, которые подтверждают регистрацию сделки.

Какие нюансы могут быть при получении ипотеки

Хотя ипотека и состоит из стандартных этапов, у каждой сделки могут быть особенности, которые влияют на решение банка или условия одобренного кредита:

кредитор может снизить сумму;

может понадобиться созаёмщик для получения нужной суммы кредита, если дохода клиента недостаточно;

банк может потребовать повышенный первоначальный взнос — клиент планировал оплатить 10%, а банк вынес положительное решение, но с оплатой 20%;

кредитор может снизить рыночную цену недвижимости, и тогда разницу между стоимостью, которую запрашивает продавец, и суммой, определённой банком, придётся доплачивать покупателю, потому что кредитор выдаёт заём, ориентируясь на рыночную цену, указанную в отчёте или установленную банковским сотрудником при анализе объекта.

О чём необходимо помнить, если вы собираетесь взять ипотеку

Оформить ипотеку самостоятельно, без помощи брокера или агента, — возможно. Важно заранее подготовиться к этому и обсудить все возможные нюансы с ипотечным менеджером выбранного банка. Такой сотрудник разбирается в особенностях работы своего финансового учреждения и подскажет, что можно улучшить в заявке клиента, чтобы увеличить шансы на положительное решение.

Не стоит обращаться сразу в несколько банков. Одновременные запросы снизят кредитный рейтинг, на основании которого банки рассчитывают скоринговый балл заёмщика. Чем ниже значение — тем выше шансы на отказ. Лучше подать заявку в один или максимум два банка и дождаться решения. Если будет отказ — то разобраться, по какой причине, чтобы её устранить и одобрить анкету в других банках. Во многих финансово-кредитных организациях ипотечный менеджер может подсказать, в чём причина отказа.

А если одобрение придёт сразу, то следует выбрать лучшие условия, узнать требования банка к недвижимости и заняться поиском жилья. Все нюансы по проведению сделки и требованиям к недвижимости знает ипотечный менеджер, который будет сопровождать клиента до заключения кредитного договора и подачи документов в Росреестр.

Что такое ипотека

Ипотека — это кредит на приобретение недвижимости, которая становится залогом по выданному займу. Залог нужен банку, чтобы защитить свои права в качестве кредитора. Если клиент не сможет исполнять обязательства, то есть выплачивать кредит, то банк на основании судебного решения имеет право обратить взыскание на недвижимость. Её продадут на аукционе, который организует Росимущество или ФССП, и на вырученные деньги кредитор закроет долг по займу.

Ипотека может быть двух типов:

в силу закона — заём, который банк выдаёт на покупку недвижимости;

в силу договора — кредит под залог недвижимости, которая находится в собственности клиента или третьего лица — залогодателя.

Кто может обратиться за ипотекой

Для того чтобы оформить ипотеку, важно соответствовать минимальным требованиям, которые устанавливают кредиторы. Они схожи с теми, которые предъявляют к клиентам для оформления любого вида кредита.

В случае с ипотекой условия более лояльные, потому кредит обеспечен залогом — приобретаемой квартирой. Обычно банки предъявляют следующие требования к ипотечным заёмщикам:

возраст от 18 до 70–85 лет;

гражданство РФ, хотя есть и такие банки, которые кредитуют клиентов-нерезидентов;

стаж на последнем месте работы от трёх месяцев.

Клиент должен иметь стабильный источник дохода для обслуживания ежемесячных платежей.

Основные этапы оформления ипотечного займа

Получение ипотечного займа — процесс, который состоит из разных этапов, и каждый из них имеет свои особенности.

Подготовиться к обращению в банк

Ипотека — кредит, который придётся выплачивать долгие годы, и одного желания оформить заём недостаточно. Прежде чем обращаться в банки, заёмщику необходимо:

Рассчитать комфортную сумму ежемесячного платежа, чтобы в будущем не допустить просрочку. Ипотечная квартира — это залог по займу, и она может быть продана, даже если считается единственной. Изменить размер ежемесячного платежа после получения кредита сложно — только с согласия банка, поэтому лучше сразу определить комфортную сумму. А если у клиента появятся свободные деньги — направлять их на частичное досрочное погашение. При этом выгоднее снижать срок кредита — за счёт этого уменьшается итоговая переплата.

Подготовить первоначальный взнос. Оплата приобретаемой недвижимости складывается из денег клиента (первоначального взноса) и кредитных средств, которые выдаёт банк. Большинство кредиторов запрашивает 10–20% общей стоимости жилья. Лучше подготовить более крупную сумму, потому что кроме взноса нужно будет оплатить дополнительные расходы, которые сопровождают ипотеку. Так, обычно требуются оценка — отчёт оценочной компании о рыночной стоимости приобретаемой квартиры, а также страховка — приобретаемое жильё нужно застраховать. Могут быть и другие траты, например на нотариуса, если у покупаемой квартиры несовершеннолетние собственники.

Определиться с типом приобретаемого жилья. Лучше заранее понять, какое жильё вы хотите купить — вторичное или первичное. В последнем случае у застройщиков есть льготные программы с определёнными банками, и работать придётся именно с ними. Если клиент берёт квартиру на вторичном рынке, то заявку рассмотрит любой кредитор, который занимается ипотекой. Также необходимо учитывать, что при покупке загородной или коммерческой недвижимости в большинстве банков требуют повышенный взнос — от 30–40%, в то время как по квартирам взнос минимальный — 0–15%.

Решить, кто будет участвовать в ипотечной сделке. Заёмщик может оформить ипотеку только на себя или взять её вместе с другими участниками сделки — созаёмщиками. Если клиент участвует в кредите один, то его дохода должно хватать на запрошенную сумму. В противном случае придётся привлечь созаёмщиков или снизить запрашиваемую сумму займа.

Проверить кредитную историю. Перед обращением в банк необходимо всегда проверять свою кредитную историю. По вине банков в ней могут быть ошибки или некорректные сведения по ранее закрытым или активным займам. Из-за этого кредитор может отказать в ипотеке.

Собрать документы для кредита

Пакет документов в большинстве банков стандартный, и он зависит от того, по какой программе клиент получает ипотеку — с предоставлением документов, которые подтверждают трудоустройство и получаемый доход, или по программе «Ипотека по паспорту». В последнем случае для рассмотрения заявки потребуется паспорт и второй документ, удостоверяющий личность.

При стандартной ипотеке потребуются:

паспорт;

второй документ, удостоверяющий личность, — СНИЛС, ИНН или водительское удостоверение;

военный билет для лиц призывного возраста — запрашивает не каждый банк;

справка о доходах;

заверенная копия трудовой книжки.

Некоторые банки упрощают пакет документов и предлагают клиентам подтвердить доход выпиской из ПФР. Тогда заёмщику не придётся предоставлять справку о доходах и копию трудовой. Информацию о стаже и получаемом доходе банк сможет узнать из справки СЗИ-6 — в ней указывают состояние индивидуального счёта застрахованного лица или сумму уплаченных взносов и выплаченного работодателем дохода за квартал.

Для зарплатного клиента список также будет меньше — кредитор не станет запрашивать справку о доходах, а самостоятельно проверит начисления работодателя по счёту.

В зависимости от особенностей сделки банки могут запрашивать дополнительные документы:

сертификат на материнский капитал и справка из ПФР о состоянии счёта — всегда, если клиенты используют материнский капитал при оплате покупаемого жилья;

брачный договор или согласие супруга, когда клиенты исключают вторую половину из сделки;

свидетельство о браке или о рождении детей;

согласие органов опеки на выделение доли в приобретаемой квартире, если в ней нужно выделить доли несовершеннолетним, — без такого согласия банк не проведёт сделку.

Точный список всегда зависит от конкретной ситуации. Если в ипотеке участвует не гражданин РФ (с такими заёмщиками работают некоторые банки), то документы, удостоверяющие личность, будут другие, например заграничный паспорт и миграционная карта.

Подать заявку в банк

Сейчас подать заявку на ипотеку просто — достаточно зайти на сайт банка и заполнить анкету. Большинство кредиторов совершенствуют каналы взаимодействия с клиентами и предлагают подачу заявки без посещения офиса — на сайте банка или через сервис, созданный специально для оформления ипотеки.

Банк предлагает заполнить анкету на сайте, загрузить документы в личном кабинете, а сделку провести в любом удобном офисе. Источник: сайт «ВТБ»

Решение во многих банках приходит быстро — от нескольких часов до одного-трёх дней, а иногда и вовсе за пять минут.

Подобрать недвижимость

Искать недвижимость лучше после получения уведомления о положительном решении предполагаемого кредитора. В нём банк предложит условия, на которых выдаст заём. Могут быть указаны следующие параметры:

максимальная сумма займа — в кредит можно взять меньше, но не больше установленного лимита;

срок в месяцах;

ставка;

отлагательные условия, если к сделке нужно предоставить дополнительные документы, о которых шла речь при подаче анкеты, например согласие супруги на сделку или справки о закрытии кредитов, платежи по которым при одобрении банк не учитывал;

максимальный лимит кредита — его указывают не только суммой, но и в виде процентов: например не более 85% оценочной стоимости приобретаемой квартиры.

Уведомление о положительном решении о выдаче ипотеки. Источник: сайт «Сбербанка»

При обращении в банк важно понимать, на каком рынке или какой тип недвижимости вы хотите приобрести (квартира на первичном рынке или на вторичном) — от этого будет зависеть ипотечная программа. Имея на руках уведомление о предварительном решении заёмщик может спокойно подбирать конкретный объект, потому что будет знать, какую недвижимость банк примет в залог, а какую нет. Одни банки кредитуют любые объекты без ограничений, в том числе и с перепланировками. А другие пропускают не все технические изменения в квартире или не кредитуют сделки с доверенностью от продавца.

Одобрить объект недвижимости

Получение положительного решения кредитной организации — это первый этап оформления ипотеки. Затем нужно одобрить приобретаемую недвижимость, если квартира покупается по договору купли-продажи или на вторичном рынке.

Для согласования объекта банки обычно запрашивают такие документы:

паспорт продавца;

правоустанавливающие бумаги — документы, на основании которых продавец получил собственность;

выписку ЕГРН — при проверке банк в любом случае закажет её, но при подаче документов она также потребуется. Подойдёт и новая выписка, и та, которую продавец получил от Росреестра, когда забирал документы;

техническую документацию по недвижимости — кадастровый или технический паспорт, справку по форме № 7 или выписку из экспликации;

отчёт об оценке;

справку по форме № 9 — для проверки прописанных в квартире и состояния лицевого счёта по оплате ЖКУ;

предварительное заключение от страховой компании, что она примет объект на страхование.

Эти бумаги не в каждом банке считаются обязательными. Так, некоторые кредиторы не запрашивают техническую документацию по объекту. Им достаточно расширенной выписки ЕГРН. Но техдокументы потребует оценщик: ему важно иметь в распоряжении исходные характеристики квартиры, чтобы сравнить их с текущими и составить отчёт. Так он узнает о наличии или отсутствии незарегистрированных перепланировок. Согласно ч. 1 ст. 26 ЖК РФ, любые технические изменения в квартире нужно узаконить, а если это невозможно — вернуть объект в исходное состояние.

Список документов может меняться в зависимости от сделки. Так, при покупке комнаты нужно предоставить отказы других собственников от приобретения — им принадлежит преимущественное право на выкуп и без их отказов нельзя проводить открытую продажу.

При сделках с несовершеннолетними банк запрашивает согласие органов опеки и попечительства. Точный список документов ипотечный менеджер предоставляет по запросу, когда заёмщик подберёт квартиру.

Обычно на проверку документов уходит до одного-трёх дней, после чего банк выносит решение.

Оплатить расходы

Перед проведением сделки клиент должен оплатить дополнительные услуги, которые банк оформляет по условиям договора. Обычно это происходит накануне сделки или в день её проведения.

Ипотеку сопровождают следующие расходы:

первоначальный взнос — его можно заранее передать продавцу, внести на счёт накануне или в день подписания кредитного договора и ДКП;

ипотечное страхование — недвижимость страхуется в обязательном порядке, это требование закона, а другие риски, например утрата права собственности или жизнь и здоровье клиента, — по желанию. Но при отказе от страхования необязательных рисков банки обычно повышают базовую ставку, если это не льготная ипотека;

оплата электронной регистрации — если клиенты и банк предлагают такой вариант подачи документов в Росреестр;

оплата способа расчётов — аккредитив, ячейка или эскроу-счёт; за каждый способ банк обычно берёт комиссию — от 1000 до 10 000 руб., в зависимости от региона и варианта расчётов.

На этом траты при получении ипотеки не заканчиваются. Могут быть и другие услуги из-за особенностей сделки, например участие нотариуса в подписании договора купли-продажи.

Заключить кредитный договор

Заключительный этап получения ипотеки — подписание кредитного договора с банком. Его заключают в день сделки. После подписания соглашения банк перечисляет одобренную сумму на счёт клиента.

Потом, в зависимости от способа расчётов, деньги бронируются для продавца. Например, если оплата проходит через банковскую ячейку, то клиент снимает деньги в кассе и вместе с первоначальным взносом размещает всю сумму в сейфе банка. В любом случае ипотечные деньги не выдаются на руки покупателю, продавец получает их переводом или наличными.

При этом у продавца появляется доступ к деньгам только при выполнении условий раскрытия счёта. Обычно это выписка ЕГРН с зарегистрированным правом собственности на покупателя и обременением в пользу банка. Иногда могут быть и дополнительные требования — справка по форме № 9 об отсутствии прописанных на жилой площади или зарегистрированный ДКП.

Получить право собственности на недвижимость

Когда участники сделки подписали все необходимые документы (кредитный договор — банк и заёмщик или покупатель; договор купли-продажи — покупатель и продавец), то документы подают на регистрацию в Росреестр. При этом бывают разные способы подачи документов, и они зависят от особенностей проводимой сделки.

Подача документов через банк. Если у кредитора есть услуга электронной регистрации, то можно подать документы через банк. Это быстро и удобно — такие сделки Росреестр обычно регистрирует быстрее, за сутки.

Клиенты самостоятельно подают бумаги в МФЦ. Если возможности провести электронную регистрацию нет, то после подписания документов в банке продавец и покупатель самостоятельно едут в ближайший МФЦ и подают документы на регистрацию. После сдачи документов сотрудник МФЦ выдаёт на руки опись. За статусом готовности можно следить через форму поиска на сайте МФЦ, а лучше — по телефону контакт-центра Росреестра. Для этого нужен номер описи, который указывают в правом верхнем углу документа. Обычно сотрудник МФЦ звонит одной из сторон — продавцу или покупателю, когда документы готовы к выдаче. Но так бывает не всегда, и к концу срока, указанного в описи, клиентам лучше самостоятельно уточнить готовность бумаг в Росреестре.

В левом нижнем углу описи специалист МФЦ, который принимает документы, указывает ориентировочную дату их выдачи

Подача документов в МФЦ через банковского сотрудника. Есть и такие сделки, в которых банк требует участия своего сотрудника — ипотечного менеджера, занимающегося сделкой, курьера или регистрационного агента. Его задача — подать бумаги на регистрацию по доверенности от клиентов и получить готовые. Обычно такое практикуют при покупке в ипотеку залоговой квартиры другого банка. Услуги сотрудника могут быть бесплатными или за вознаграждение — от 4000 до 10 000 руб., в зависимости от банка и региона.

Когда покупателю возвращают документы из Росреестра, он становится собственником ипотечного жилья, а банк — залогодержателем. Продавец при этом получает доступ к деньгам на основании документов, которые подтверждают регистрацию сделки.

Какие нюансы могут быть при получении ипотеки

Хотя ипотека и состоит из стандартных этапов, у каждой сделки могут быть особенности, которые влияют на решение банка или условия одобренного кредита:

кредитор может снизить сумму;

может понадобиться созаёмщик для получения нужной суммы кредита, если дохода клиента недостаточно;

банк может потребовать повышенный первоначальный взнос — клиент планировал оплатить 10%, а банк вынес положительное решение, но с оплатой 20%;

кредитор может снизить рыночную цену недвижимости, и тогда разницу между стоимостью, которую запрашивает продавец, и суммой, определённой банком, придётся доплачивать покупателю, потому что кредитор выдаёт заём, ориентируясь на рыночную цену, указанную в отчёте или установленную банковским сотрудником при анализе объекта.

О чём необходимо помнить, если вы собираетесь взять ипотеку

Оформить ипотеку самостоятельно, без помощи брокера или агента, — возможно. Важно заранее подготовиться к этому и обсудить все возможные нюансы с ипотечным менеджером выбранного банка. Такой сотрудник разбирается в особенностях работы своего финансового учреждения и подскажет, что можно улучшить в заявке клиента, чтобы увеличить шансы на положительное решение.

Не стоит обращаться сразу в несколько банков. Одновременные запросы снизят кредитный рейтинг, на основании которого банки рассчитывают скоринговый балл заёмщика. Чем ниже значение — тем выше шансы на отказ. Лучше подать заявку в один или максимум два банка и дождаться решения. Если будет отказ — то разобраться, по какой причине, чтобы её устранить и одобрить анкету в других банках. Во многих финансово-кредитных организациях ипотечный менеджер может подсказать, в чём причина отказа.

А если одобрение придёт сразу, то следует выбрать лучшие условия, узнать требования банка к недвижимости и заняться поиском жилья. Все нюансы по проведению сделки и требованиям к недвижимости знает ипотечный менеджер, который будет сопровождать клиента до заключения кредитного договора и подачи документов в Росреестр.

https://journal.open-broker.ru/

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба