Рубль укрепился к доллару в четверг, но несколько подешевел относительно евро и китайского юаня.

В четверг:

Торговый объём в паре USD/RUB составил 75 млрд руб. по сравнению с 76,8 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 34 млрд руб. против 50,8 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 56,6 млрд руб. против 38,7 млрд руб. в предыдущий день.

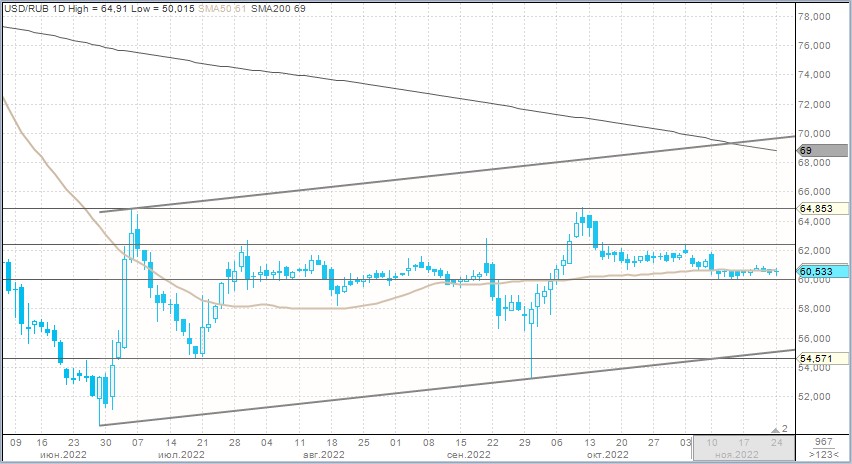

На текущей неделе курс доллара к рублю в целом держится в узком коридоре 60–61, не покидая его уже две недели подряд, несмотря на налоговый период. Евро к рублю последние две недели преимущественно торгуется в диапазоне 62–63. Юань к рублю сохранил диапазон 8,5–8,4.

Низкая волатильность рубля контрастирует с волатильной нефтью. За последние три недели котировки Brent снизились в какой-то момент на этой неделе на 16,5% и по состоянию на утро пятницы снижение составляет 13%. Будущее объёмов российского нефтяного экспорта играет принципиальную роль в том, каким будет сальдо торгового баланса в 2023 г. В этом контексте эффект стартующего в декабре эмбарго ЕС на российскую нефть, а в феврале и на российские нефтепродукты, играет наиважнейшую роль. Однако последствия этого мы сможем оценить, скорее, ближе к середине или к концу II квартала 2023 г. Не менее важным является вопрос, по какой цене российскую нефть будут покупать третьи страны.

На этой неделе Евросоюз обсуждал ценовой потолок для российской нефти. Консенсуса не случилось. Дискуссия шла вокруг диапазона $65–70 за баррель. В частности, Польша считает уровень $65 слишком высоким, тогда как Греция, которая владеет огромным танкерным флотом и является важным игроком на рынке, не хочет опускать потолок ниже $70. ЕС продолжит переговоры по потолку цен на газ в декабре, предположительно 13 числа.

Слабость в ценах на нефть — это, с одной стороны, испарение премии за риск низкого ценового потолка для российской нефти, что повышало бы риск сокращения поставок из РФ, повышая риски дефицита предложения, с другой стороны, это риски замедления спроса со стороны Китая на фоне противоречивой ситуации с коронавирусом в стране, подразумевающей возвращение к жестким карантинам.

Соответственно, в текущей ситуации риски смещены в сторону снижения объёмов экспортных поставок российских энергоносителей. Эти риски определяются не только эмбарго ЕС на покупку российской нефти и довольно комфортным, как это представляется сейчас, будущим ценовым потолком, но и рисками глобального замедления спроса, которые исходят из рецессии в Европе, возможной рецессии в США, а также существенного потенциального риска замедления экономики Китая.

Меж тем мы наблюдаем объективные сигналы восстановления импорта в РФ. Поэтому сохраняем в перспективе 2023 г. ожидания сокращения профицита торгового баланса, играющего ключевую роль в динамике курса рубля в условиях сохраняющихся ограничений на движение капитала.

По оценкам «Открытие Research», профицит торгового баланса в середине лета превышал $25 млрд, но в октябре показатель составлял уже около $19,3 млрд (снижение на 23%). Меж тем, если сравнить средний курс USD/RUB в июне-июле и в октябре-ноябре, то мы можем отметить ослабление российской валюты примерно на 6,5%. Если темпы сокращения профицита торгового баланса сохранятся, рубль может ослабнуть к концу года до 64,4 за доллар. Однако многие страны в преддверии эмбарго покупали российскую нефть и нефтепродукты впрок, более активно. Соответственно, темпы снижения профицита торгового баланса могут ускориться.

Наши оценки подразумевают, что USD/RUB может завершить год в диапазоне 64–66 за доллар. В базовом сценарии — ближе к верхней границе этого диапазона.

В четверг:

Торговый объём в паре USD/RUB составил 75 млрд руб. по сравнению с 76,8 млрд руб. в предыдущий торговый день.

Торговый объём в паре EUR/RUB составил 34 млрд руб. против 50,8 млрд руб. в предыдущий день.

Торговый объём в паре CNY/RUB составил 56,6 млрд руб. против 38,7 млрд руб. в предыдущий день.

На текущей неделе курс доллара к рублю в целом держится в узком коридоре 60–61, не покидая его уже две недели подряд, несмотря на налоговый период. Евро к рублю последние две недели преимущественно торгуется в диапазоне 62–63. Юань к рублю сохранил диапазон 8,5–8,4.

Низкая волатильность рубля контрастирует с волатильной нефтью. За последние три недели котировки Brent снизились в какой-то момент на этой неделе на 16,5% и по состоянию на утро пятницы снижение составляет 13%. Будущее объёмов российского нефтяного экспорта играет принципиальную роль в том, каким будет сальдо торгового баланса в 2023 г. В этом контексте эффект стартующего в декабре эмбарго ЕС на российскую нефть, а в феврале и на российские нефтепродукты, играет наиважнейшую роль. Однако последствия этого мы сможем оценить, скорее, ближе к середине или к концу II квартала 2023 г. Не менее важным является вопрос, по какой цене российскую нефть будут покупать третьи страны.

На этой неделе Евросоюз обсуждал ценовой потолок для российской нефти. Консенсуса не случилось. Дискуссия шла вокруг диапазона $65–70 за баррель. В частности, Польша считает уровень $65 слишком высоким, тогда как Греция, которая владеет огромным танкерным флотом и является важным игроком на рынке, не хочет опускать потолок ниже $70. ЕС продолжит переговоры по потолку цен на газ в декабре, предположительно 13 числа.

Слабость в ценах на нефть — это, с одной стороны, испарение премии за риск низкого ценового потолка для российской нефти, что повышало бы риск сокращения поставок из РФ, повышая риски дефицита предложения, с другой стороны, это риски замедления спроса со стороны Китая на фоне противоречивой ситуации с коронавирусом в стране, подразумевающей возвращение к жестким карантинам.

Соответственно, в текущей ситуации риски смещены в сторону снижения объёмов экспортных поставок российских энергоносителей. Эти риски определяются не только эмбарго ЕС на покупку российской нефти и довольно комфортным, как это представляется сейчас, будущим ценовым потолком, но и рисками глобального замедления спроса, которые исходят из рецессии в Европе, возможной рецессии в США, а также существенного потенциального риска замедления экономики Китая.

Меж тем мы наблюдаем объективные сигналы восстановления импорта в РФ. Поэтому сохраняем в перспективе 2023 г. ожидания сокращения профицита торгового баланса, играющего ключевую роль в динамике курса рубля в условиях сохраняющихся ограничений на движение капитала.

По оценкам «Открытие Research», профицит торгового баланса в середине лета превышал $25 млрд, но в октябре показатель составлял уже около $19,3 млрд (снижение на 23%). Меж тем, если сравнить средний курс USD/RUB в июне-июле и в октябре-ноябре, то мы можем отметить ослабление российской валюты примерно на 6,5%. Если темпы сокращения профицита торгового баланса сохранятся, рубль может ослабнуть к концу года до 64,4 за доллар. Однако многие страны в преддверии эмбарго покупали российскую нефть и нефтепродукты впрок, более активно. Соответственно, темпы снижения профицита торгового баланса могут ускориться.

Наши оценки подразумевают, что USD/RUB может завершить год в диапазоне 64–66 за доллар. В базовом сценарии — ближе к верхней границе этого диапазона.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба