Золотодобытчики остаются в тени других секторов, иногда выстреливая на редких новостях. Цена на золото колеблется в канале 1800-1620 $. Недавний рост связан с ослаблением доллара, который сильно сдерживал цены на металлы.

Как ни странно, «Селигдар» выглядит более стабильным по сравнению с более крупными золотодобытчиками. У компании было хорошее 1-е полугодие. Но в обзоре последнего операционного отчета, я отмечал, что 3-й квартал скорее всего будет хуже. И вот, компания опубликовала отчет МСФО, посмотрим, как обстоят дела на самом деле.

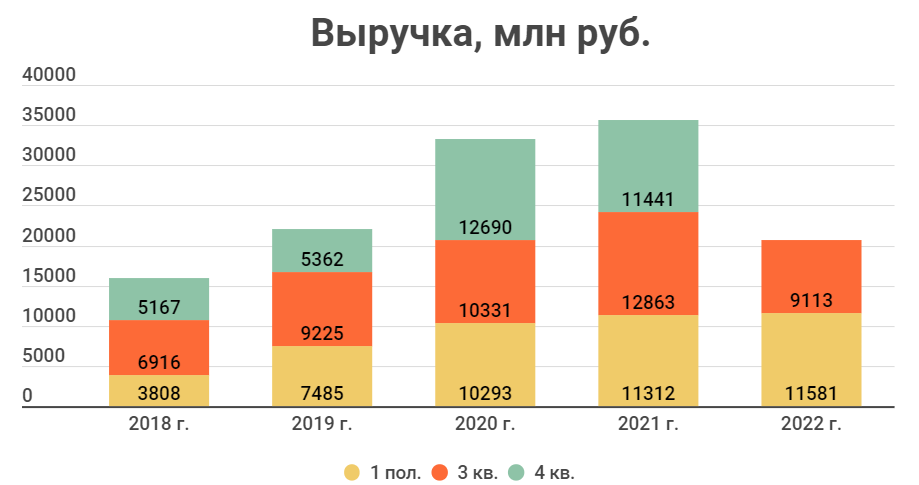

«Селигдар» снизил выручку в 3-м квартале на 29% по сравнению с рекордным 2021 годом. За 9 мес. пока все выглядит не так плохо — падение на 14%.

В 3 кв. 2022 г. реализовывать золото стало еще сложнее. В пресс-релизе менеджмент наконец дал хоть какой-то комментарий по этому поводу: сокращение объема реализации из-за проводимой холдингом политики продаж и ценовой конъюнктурой рынка золота. Как и предполагалось, «Селигдар» не хочет продавать золото с дисконтом, поэтому часть придерживает. Похоже, российские банки и ЦБ еще не готовы покупать по рыночной цене. Можно поступить, как «Полиметалл» и поставлять в Азию. Но не факт, что у «Селигдара» есть такие возможности, все-таки масштаб разный.

Оловодобывающий сегмент тоже значительно просел. Компания постаралась продать в 1 полугодии как можно больше по высокой цене. Но в 3 кв. средняя олова цена снизилась на 40% и нащупала дно. Производство тоже не выросло, как следствие, выручка в 3 кв. 2022 года снизилась на 36% год к году.

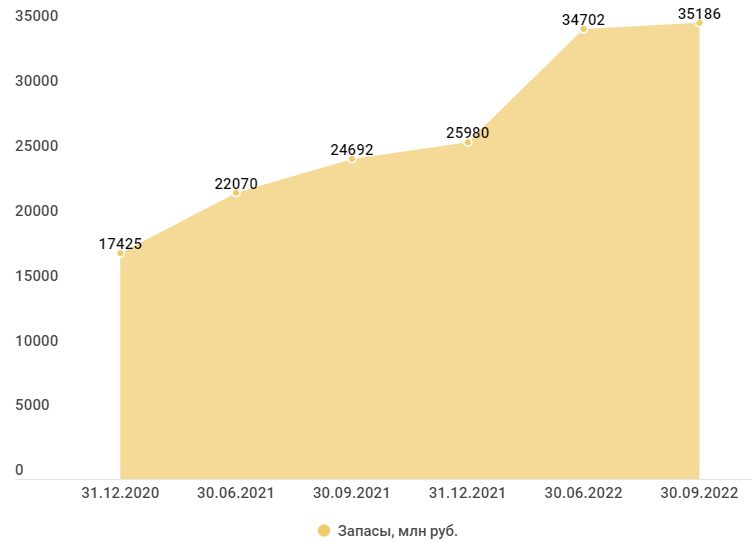

За 9 мес. запасы компании выросли на 35%, среди них 4 334 млн руб. — готовые золотые слитки.

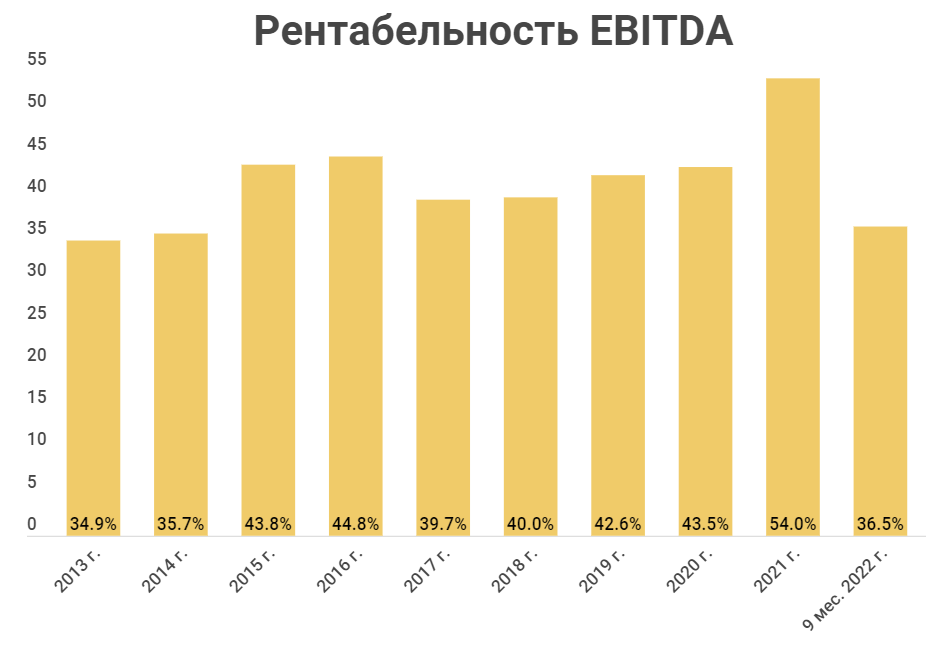

Рентабельность группы ожидаемо просела и достигла минимального уровня за последние 8 лет. Кроме роста запасов, на это повлияло увеличение расходов на оборудование и персонал в связи с расширением бизнеса. Рентабельность в оловодобывающем сегменте -28%, в золотодобывающем -39%.

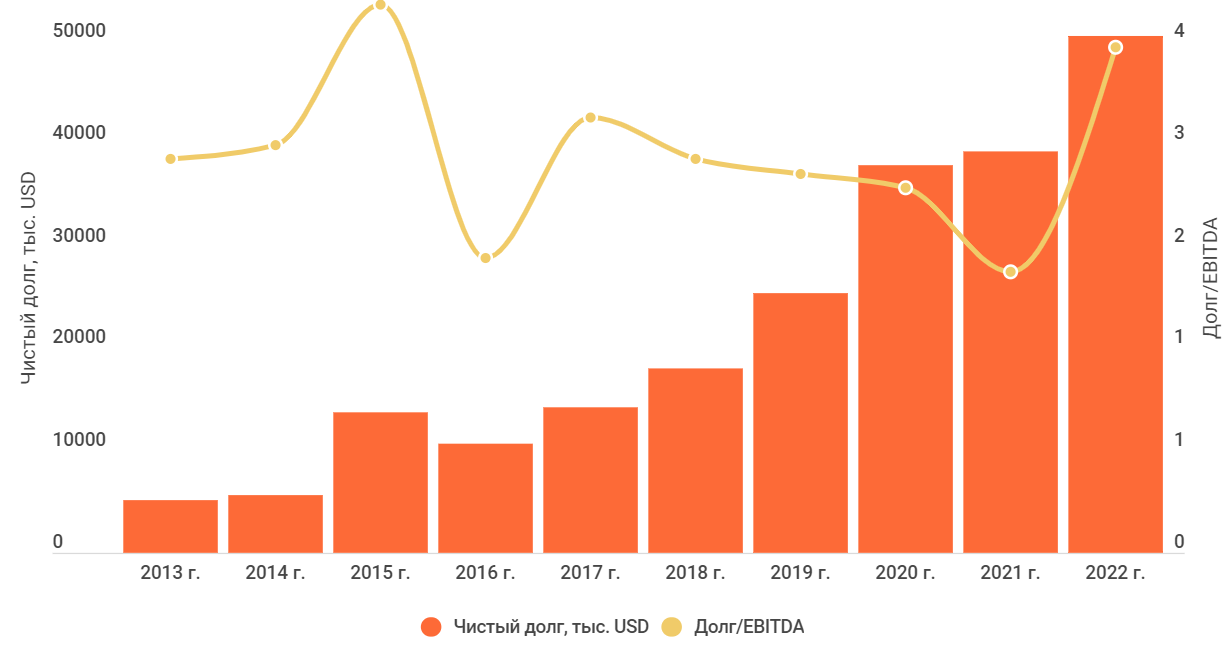

Долговая нагрузка растет, коэффициент Чистый долг/EBITDA под конец 3-го квартала составил 3,6х. Да, долг и раньше рос, но росли и результаты. Сейчас «Селигдар» попал в такую ситуацию, когда нужны деньги на реализацию стратегии: рост добычи во всех дивизионов за счет новых активов. Но в текущей ситуации бизнес не может столько зарабатывать по объективным причинам.

Чтобы спонсировать капитальные вложения, компания берет займы, размещает облигации. В 3 кв. дополнительно разместили акции на 1,9 млрд руб., их выкупили основные акционеры.

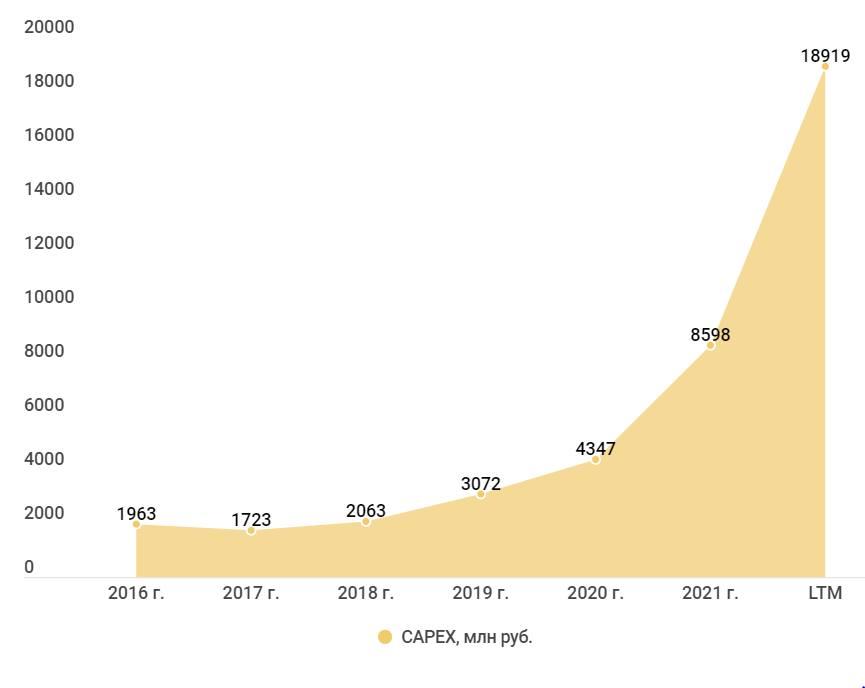

«Селигдар» проходит не самый простой этап своей жизни. Компании бы притормозить с инвестированием и заняться проблемой сбыта и операционной эффективности по примеру «Полюса» и «Полиметалла». И вроде как работы в этом направлении ведутся, в 3 квартале капитальные затраты уже снизились в 3 раза по сравнению с 1 полугодием.

Вопрос с накопившимися запасами остается открытым. «Селигдар» не раскрывает географию продаж золота, но раньше все продавалось российским банкам. Компания может начать экспортировать золото по примеру «Полиметалла». Учитывая, что 44% олова экспортируется в Азию, то опыт у компании есть.

Хорошо, что «Селигдар» выпускает отчеты, но скудные комментарии менеджмента не дают увидеть полную картину.

Краткосрочных драйверов роста пока не вижу, 4-й квартал будет примерно на уровне 3-го, если с себестоимостью и сбытом ничего не изменится. Цены на металлы стабилизировались: олово перестало валиться, а золото подрастает.

Как ни странно, «Селигдар» выглядит более стабильным по сравнению с более крупными золотодобытчиками. У компании было хорошее 1-е полугодие. Но в обзоре последнего операционного отчета, я отмечал, что 3-й квартал скорее всего будет хуже. И вот, компания опубликовала отчет МСФО, посмотрим, как обстоят дела на самом деле.

«Селигдар» снизил выручку в 3-м квартале на 29% по сравнению с рекордным 2021 годом. За 9 мес. пока все выглядит не так плохо — падение на 14%.

В 3 кв. 2022 г. реализовывать золото стало еще сложнее. В пресс-релизе менеджмент наконец дал хоть какой-то комментарий по этому поводу: сокращение объема реализации из-за проводимой холдингом политики продаж и ценовой конъюнктурой рынка золота. Как и предполагалось, «Селигдар» не хочет продавать золото с дисконтом, поэтому часть придерживает. Похоже, российские банки и ЦБ еще не готовы покупать по рыночной цене. Можно поступить, как «Полиметалл» и поставлять в Азию. Но не факт, что у «Селигдара» есть такие возможности, все-таки масштаб разный.

Оловодобывающий сегмент тоже значительно просел. Компания постаралась продать в 1 полугодии как можно больше по высокой цене. Но в 3 кв. средняя олова цена снизилась на 40% и нащупала дно. Производство тоже не выросло, как следствие, выручка в 3 кв. 2022 года снизилась на 36% год к году.

За 9 мес. запасы компании выросли на 35%, среди них 4 334 млн руб. — готовые золотые слитки.

Рентабельность группы ожидаемо просела и достигла минимального уровня за последние 8 лет. Кроме роста запасов, на это повлияло увеличение расходов на оборудование и персонал в связи с расширением бизнеса. Рентабельность в оловодобывающем сегменте -28%, в золотодобывающем -39%.

Долговая нагрузка растет, коэффициент Чистый долг/EBITDA под конец 3-го квартала составил 3,6х. Да, долг и раньше рос, но росли и результаты. Сейчас «Селигдар» попал в такую ситуацию, когда нужны деньги на реализацию стратегии: рост добычи во всех дивизионов за счет новых активов. Но в текущей ситуации бизнес не может столько зарабатывать по объективным причинам.

Чтобы спонсировать капитальные вложения, компания берет займы, размещает облигации. В 3 кв. дополнительно разместили акции на 1,9 млрд руб., их выкупили основные акционеры.

«Селигдар» проходит не самый простой этап своей жизни. Компании бы притормозить с инвестированием и заняться проблемой сбыта и операционной эффективности по примеру «Полюса» и «Полиметалла». И вроде как работы в этом направлении ведутся, в 3 квартале капитальные затраты уже снизились в 3 раза по сравнению с 1 полугодием.

Вопрос с накопившимися запасами остается открытым. «Селигдар» не раскрывает географию продаж золота, но раньше все продавалось российским банкам. Компания может начать экспортировать золото по примеру «Полиметалла». Учитывая, что 44% олова экспортируется в Азию, то опыт у компании есть.

Хорошо, что «Селигдар» выпускает отчеты, но скудные комментарии менеджмента не дают увидеть полную картину.

Краткосрочных драйверов роста пока не вижу, 4-й квартал будет примерно на уровне 3-го, если с себестоимостью и сбытом ничего не изменится. Цены на металлы стабилизировались: олово перестало валиться, а золото подрастает.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба