Санкции постепенно перешли в обыденность и российский рынок реагирует на них сдержанно. Но далеко не все компании успели адаптироваться к текущим реалиям. Лесная промышленность России оказалась в ситуации схожей с металлургами. Высокомаржинальный рынок ЕС с 1 июля закрыт для российских компаний. В США повысили пошлину на российские пиломатериалы и изделия из древесины до 35%. А поставки в Азию дорогие из-за логистики.

Единственная публичная компании из лесной промышленности — «Сегежа» выпустила отчет за 3 кв. 2022 года. Посмотрим, как компания справляется с трудностями.

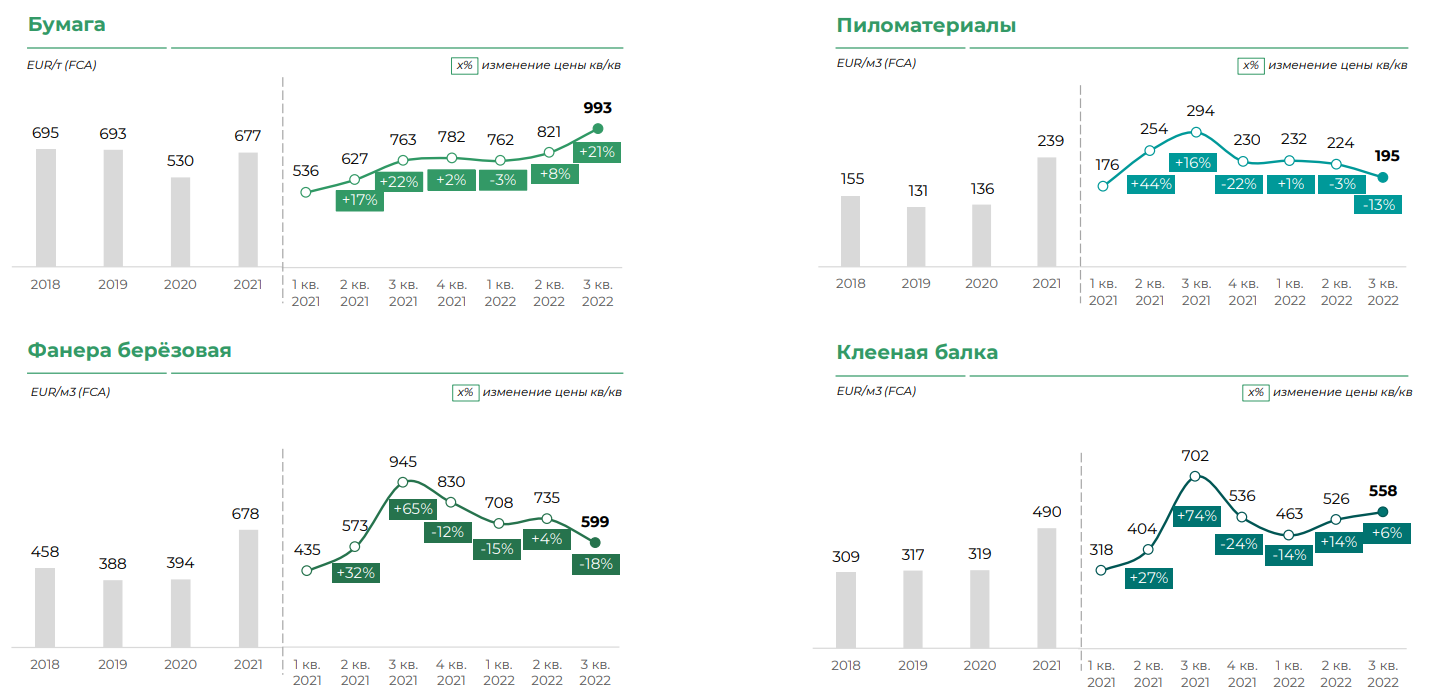

В 3 квартале «Сегежа» сократила производство по сравнению с прошлым годом по всем основным продуктам, кроме пиломатериалов. Пиломатериалы продолжают расти на фоне синергии с новыми активами: АО «НЛХК» и ООО «ИФР». Их приобрели в конце 2021 года.

Объемы производства пришлось снизить из-за проблем с логистикой и санкциями.

В июле закрылся европейский рынок. В 2021 году «Сегежа» поставляла туда бумагу и высокомаржинальную фанеру. Сейчас эти продукты реализуются на внутреннем рынке, правда спроса тут недостаточно.

Новость про прекращение продаж пиломатериалов в Египет оказалась правдива только отчасти. В какой-то момент поставки действительно прекратились, но сейчас все уже нормально. В Египет пришла большая поставка из Швеции по минимальной цене, что временно потрясло рынок.

Из-за потери рынка сбыта в Европе «Сегежа» хочет продать свои предприятия в этом регионе полностью или частично. Рассматривает проекты на Ближнем Востоке.

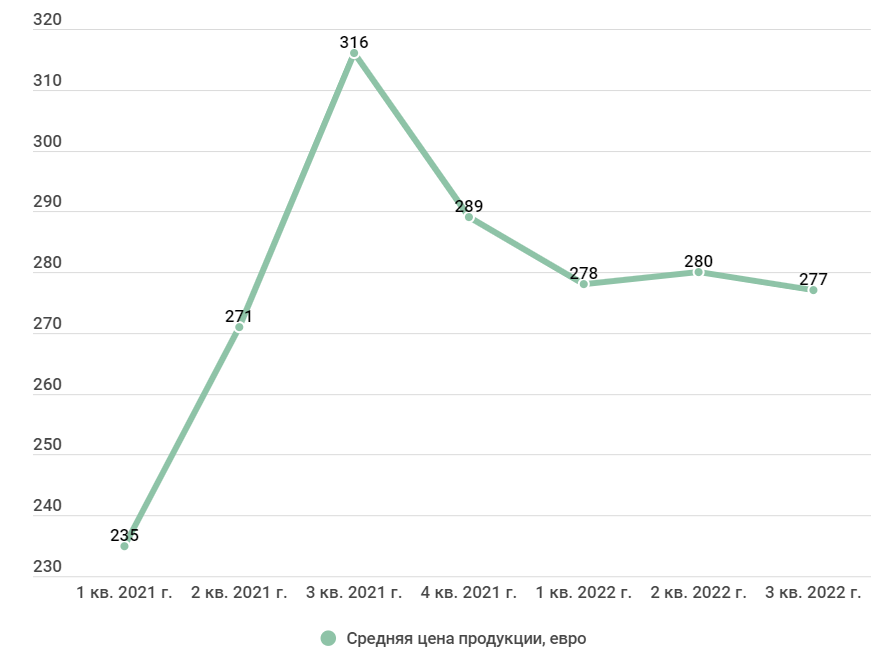

Ниже представлена средневзвешенная цена реализации продукции компании. После мощного роста рынок остужается. Цены на фанеру в РФ упали из-за роста предложения на внутреннем рынке. Такая же ситуация с пиломатериалами в Китае, туда повалили все производители, а тут уже новая волна короны.

Бумага же наоборот пользуется спросом на внутреннем рынке на фоне ухода иностранных поставщиков.

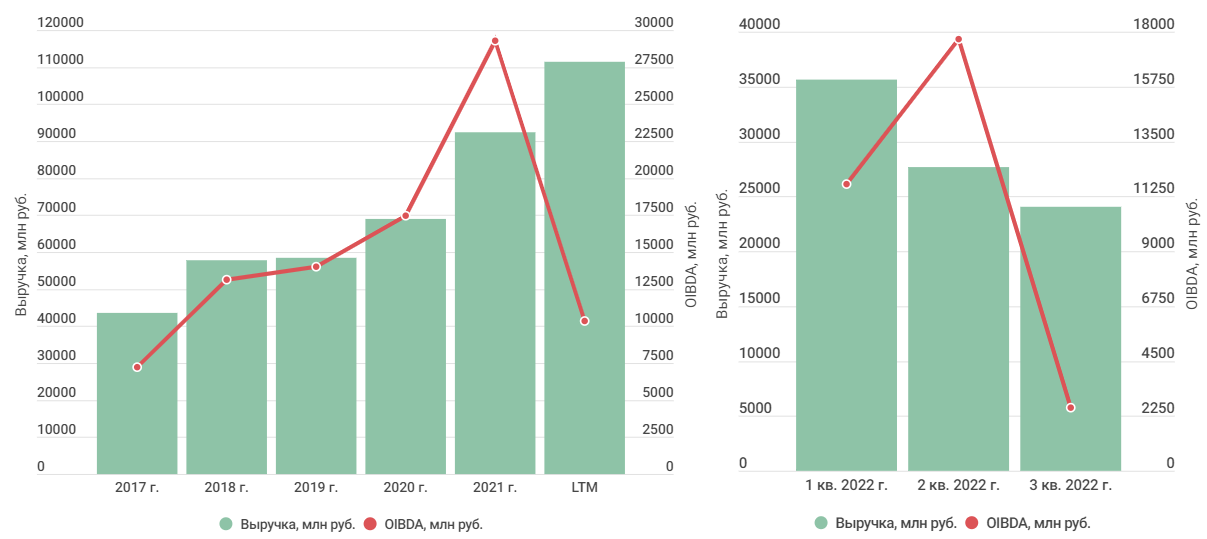

Выручка за 9 мес. выросла на 28% из-за новых активов и хорошей конъюнктуры в 1 квартале. Сейчас показатели стагнируют. Рентабельность сильно просела из-за повышенных расходов на логистику и снижения цен реализации. В 3-м квартале компания оказалось убыточной по операционной прибыли. Рентабельность OIBDA снизилась до 11%, в 1 квартале была 33%.

За 3 квартал долг практически не изменился, но коэффициент Чистый долг/EBITDA вырос до 3,5х. Судя по комментариям руководства рост может продолжиться вплоть до 5х. А в это время средняя ставка по долгу выросла до 9%.

Стратегия «Сегежи» завязана на кратном росте за счет создания новых производственных активов и модернизации старых. Но при текущих условиях, финансировать ее на «свои» деньги не получится. А долг уже и так существенно вырос.

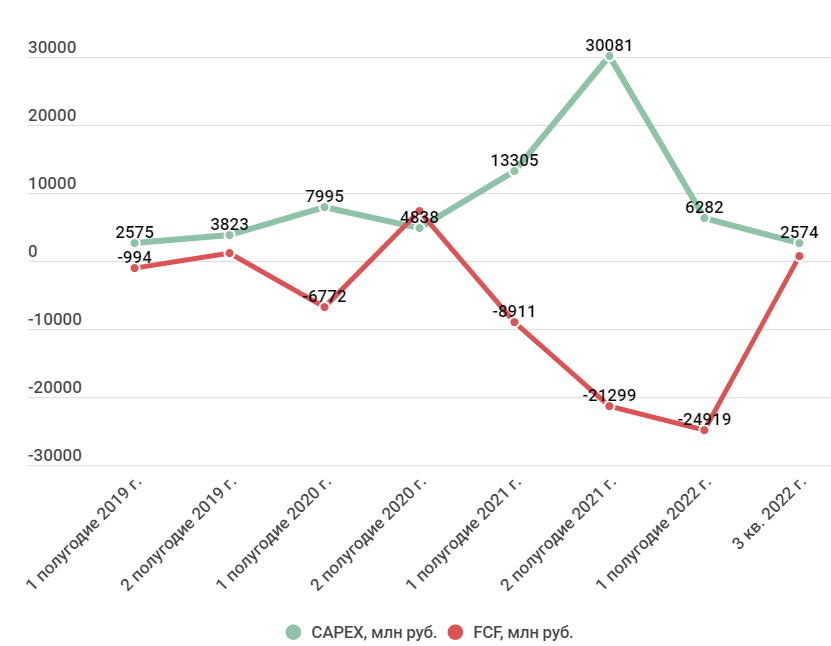

В третьем квартале капзатраты немного снизили, свободный денежный поток стал положительным. Руководство говорит, что пока заморозит некоторые проекты до лучших времен.

Если все станет хуже, есть вариант привлечь средства от АФК «Системы» через допэмиссию.

Выглядит все, конечно, не очень для «растущей» компании. Позитива пока мало: проекты отложат, рост затормозится, дивиденды акционерам пока не светят.

Есть несколько противоречивых факторов. С одной стороны, если мир накроет рецессия, цены на продукцию снизятся сильнее. С другой стороны, логистические затраты дальше расти не будут, пик уже пройден. На носу маячит девальвация рубля, хотя бы до 70 руб. за доллар. «Сегежа» типичный экспортер, для которого крайне выгоден слабый рубль.

На данный момент цена компании справедливая. Для покупки я бы дождался устойчивой тенденции ослабления рубля. Все-таки «Сегежа» привлекательна для инвестирования в долгосрочной перспективе: компания уникальная, с большой ресурсной базой и масштабными планами развития, но сейчас проходит сложный этап.

Единственная публичная компании из лесной промышленности — «Сегежа» выпустила отчет за 3 кв. 2022 года. Посмотрим, как компания справляется с трудностями.

В 3 квартале «Сегежа» сократила производство по сравнению с прошлым годом по всем основным продуктам, кроме пиломатериалов. Пиломатериалы продолжают расти на фоне синергии с новыми активами: АО «НЛХК» и ООО «ИФР». Их приобрели в конце 2021 года.

Объемы производства пришлось снизить из-за проблем с логистикой и санкциями.

В июле закрылся европейский рынок. В 2021 году «Сегежа» поставляла туда бумагу и высокомаржинальную фанеру. Сейчас эти продукты реализуются на внутреннем рынке, правда спроса тут недостаточно.

Новость про прекращение продаж пиломатериалов в Египет оказалась правдива только отчасти. В какой-то момент поставки действительно прекратились, но сейчас все уже нормально. В Египет пришла большая поставка из Швеции по минимальной цене, что временно потрясло рынок.

Из-за потери рынка сбыта в Европе «Сегежа» хочет продать свои предприятия в этом регионе полностью или частично. Рассматривает проекты на Ближнем Востоке.

Ниже представлена средневзвешенная цена реализации продукции компании. После мощного роста рынок остужается. Цены на фанеру в РФ упали из-за роста предложения на внутреннем рынке. Такая же ситуация с пиломатериалами в Китае, туда повалили все производители, а тут уже новая волна короны.

Бумага же наоборот пользуется спросом на внутреннем рынке на фоне ухода иностранных поставщиков.

Выручка за 9 мес. выросла на 28% из-за новых активов и хорошей конъюнктуры в 1 квартале. Сейчас показатели стагнируют. Рентабельность сильно просела из-за повышенных расходов на логистику и снижения цен реализации. В 3-м квартале компания оказалось убыточной по операционной прибыли. Рентабельность OIBDA снизилась до 11%, в 1 квартале была 33%.

За 3 квартал долг практически не изменился, но коэффициент Чистый долг/EBITDA вырос до 3,5х. Судя по комментариям руководства рост может продолжиться вплоть до 5х. А в это время средняя ставка по долгу выросла до 9%.

Стратегия «Сегежи» завязана на кратном росте за счет создания новых производственных активов и модернизации старых. Но при текущих условиях, финансировать ее на «свои» деньги не получится. А долг уже и так существенно вырос.

В третьем квартале капзатраты немного снизили, свободный денежный поток стал положительным. Руководство говорит, что пока заморозит некоторые проекты до лучших времен.

Если все станет хуже, есть вариант привлечь средства от АФК «Системы» через допэмиссию.

Выглядит все, конечно, не очень для «растущей» компании. Позитива пока мало: проекты отложат, рост затормозится, дивиденды акционерам пока не светят.

Есть несколько противоречивых факторов. С одной стороны, если мир накроет рецессия, цены на продукцию снизятся сильнее. С другой стороны, логистические затраты дальше расти не будут, пик уже пройден. На носу маячит девальвация рубля, хотя бы до 70 руб. за доллар. «Сегежа» типичный экспортер, для которого крайне выгоден слабый рубль.

На данный момент цена компании справедливая. Для покупки я бы дождался устойчивой тенденции ослабления рубля. Все-таки «Сегежа» привлекательна для инвестирования в долгосрочной перспективе: компания уникальная, с большой ресурсной базой и масштабными планами развития, но сейчас проходит сложный этап.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба