На прошлой неделе мы разобрали и оценили РУСАЛ. Прошло время поговорить о материнской компании — En+ Group. Рекомендуем сначала ознакомиться со статьей про РУСАЛ. Сегодня мы уделим больше внимания энергетическому сегменту холдинга, спрогнозируем возможные дивиденды за 2022 год и оценим акции.

En+ Group — вертикально интегрированный холдинг, занимающийся производством алюминия и электроэнергии на всех этапах.

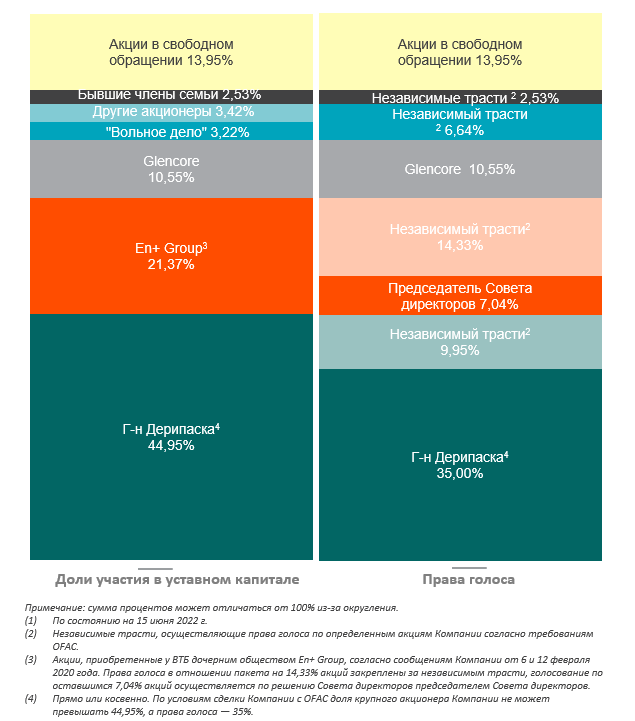

Основной акционер компании — Олег Дерипаска. Ранее его доля составляла 70%, но из-за введения санкций против компании в 2018 году, связанных с акционером, пришлось сократить долю. Сейчас En+ вне санкций.

На втором месте по доле дочерняя компания En+ «Иркутскэнерго». Ранее эти акции принадлежали ВТБ, компания выкупила их.

Третий по величине доли акционер — швейцарская торговая компания Glencore. Ранее Glencore владел 8,75% РУСАЛа, но из-за все тех же санкций было подписано соглашении об обмене акций на акции En+.

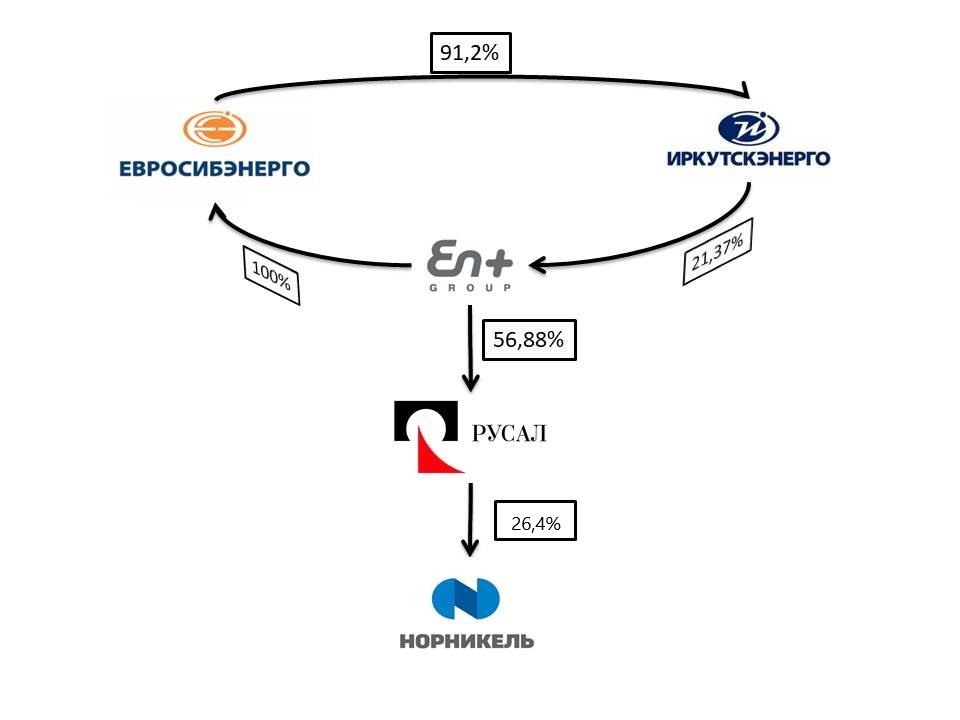

Алюминиевый сегмент En+ представлен РУСАЛом, холдинг владеет 56,88% производителя металла. Энергетический сегмент представлен через 100% пакет «Евросибэнерго». Вообще, у холдинга достаточно запутанная схема владения акционерным капиталом. Постарался изобразить ее на картинке ниже.

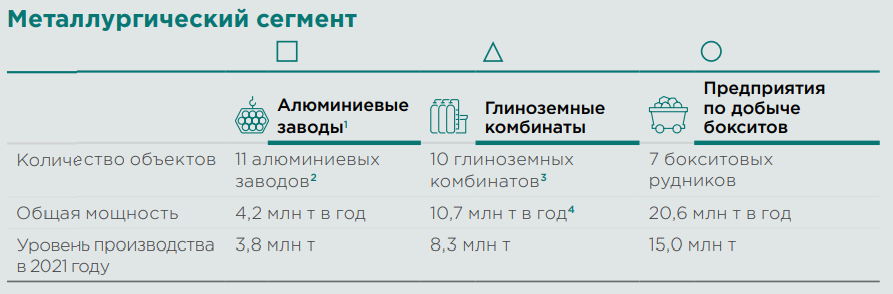

На данный момент компания находится на первом месте по производству алюминия, не считая китайских производителей. В общем рейтинге на 3-м. Подробнее о металлургическом сегменте можно почитать в статье про РУСАЛ.

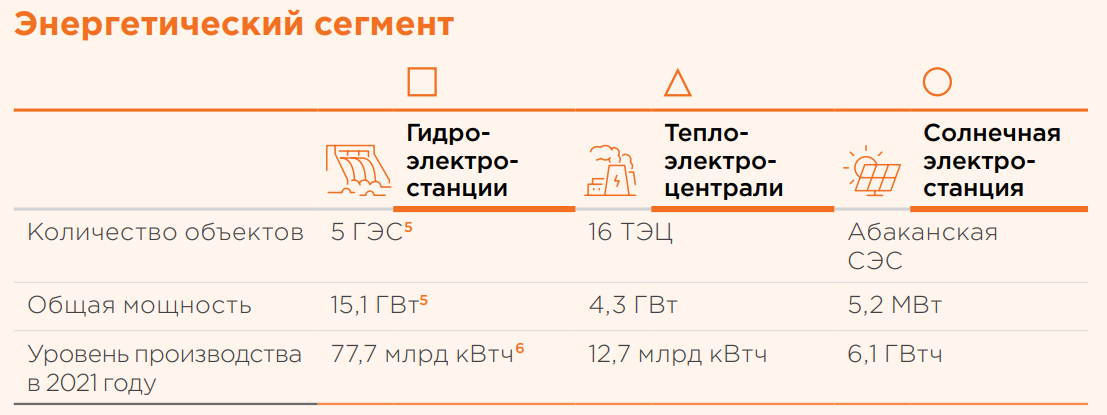

Энергетический сегмент представлен ГЭС, ТЭС и солнечными электростанциями. Правда доля солнечной энергии ничтожно мала. Основные мощности сосредоточены в гидроэлектростанциях. Как раз они позволяют компании делать ставку на экологичность и производить алюминий с минимальным углеродным следом.

Около 98% энергии с ГЭС уходит на производство алюминия. Электроэнергия и теплоэнергия с ТЭС идет на продажу. Уголь для станций добывается на собственных месторождениях.

Помимо производства электроэнергии, компания занимается ее передачей и распределением, а также розничной продажей. То есть En+ можно назвать полностью вертикально интегрированной компанией.

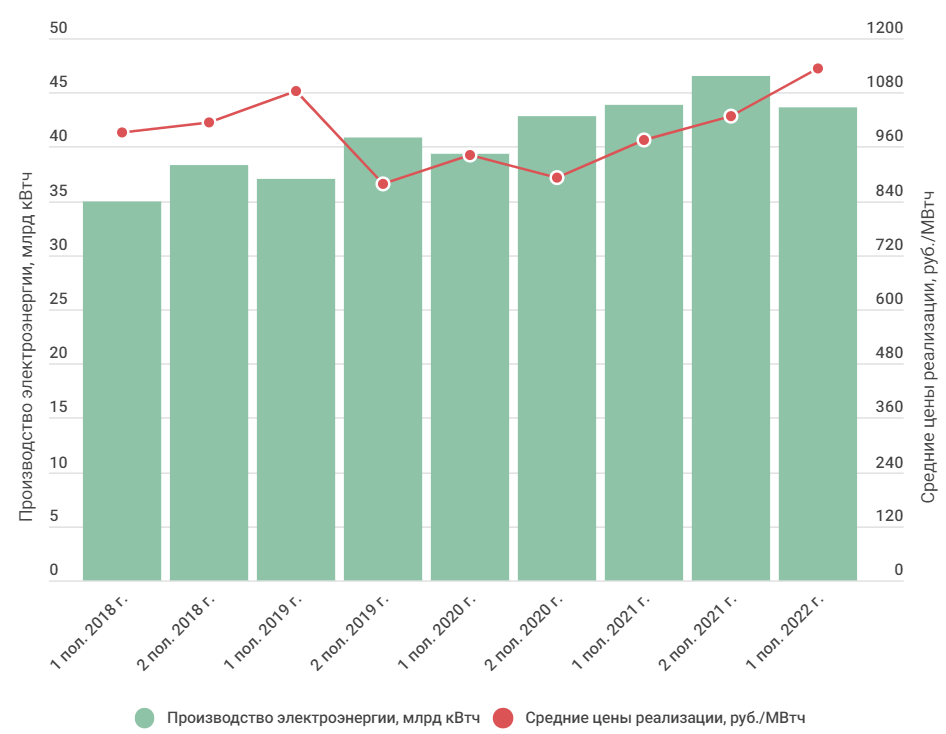

Производство электроэнергии растет из года в год. В 1 пол. 2022 года производство осталось на примерно на уровне 2021 года, но при этом средняя цена реализации выросла на 13%.

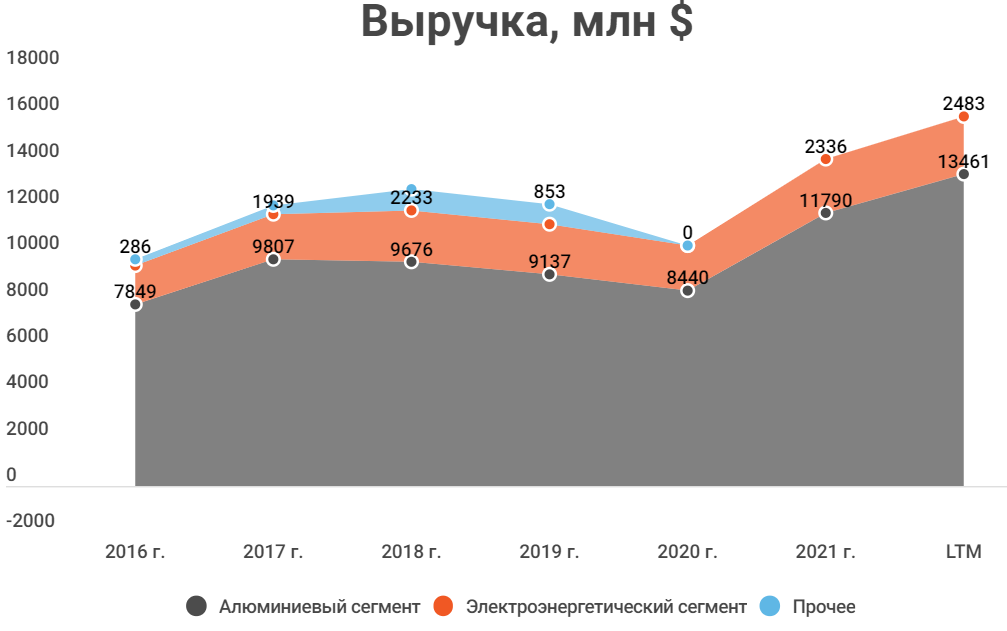

Основную часть выручки формирует алюминиевый сегмент, в среднем около 80%. Соответственно, из-за этого общая выручка подвержена цикличности сырьевых рынков. 1 полугодие 2022 года стало особенно удачным для компании на фоне роста цен на алюминий и курса рубля в 1-м квартале. Энергетический сегмент вырос на 16,2% год к году за счет роста цен.

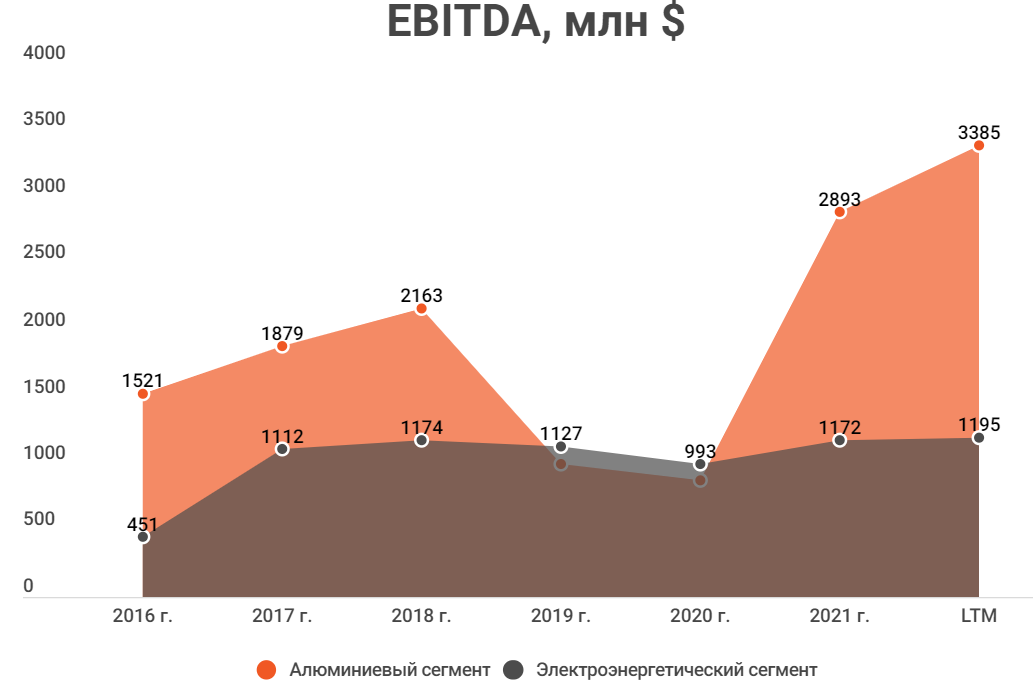

А вот если говорить об EBITDA, то тут не все так однозначно. У энергетического сегмента больше маржинальность, в среднем около 50%, и результаты стабильнее. В то время как алюминиевый сегмент страдает во время общего снижения сырьевых рынков. В 1 пол. 2022 года его рентабельность EBITDA составила 25%.

Общая рентабельность холдинга за последние 12 мес. составила 28%.

Как раз из-за наличия стабильной электроэнергетики я отдаю предпочтение En+, а не РУСАЛу.

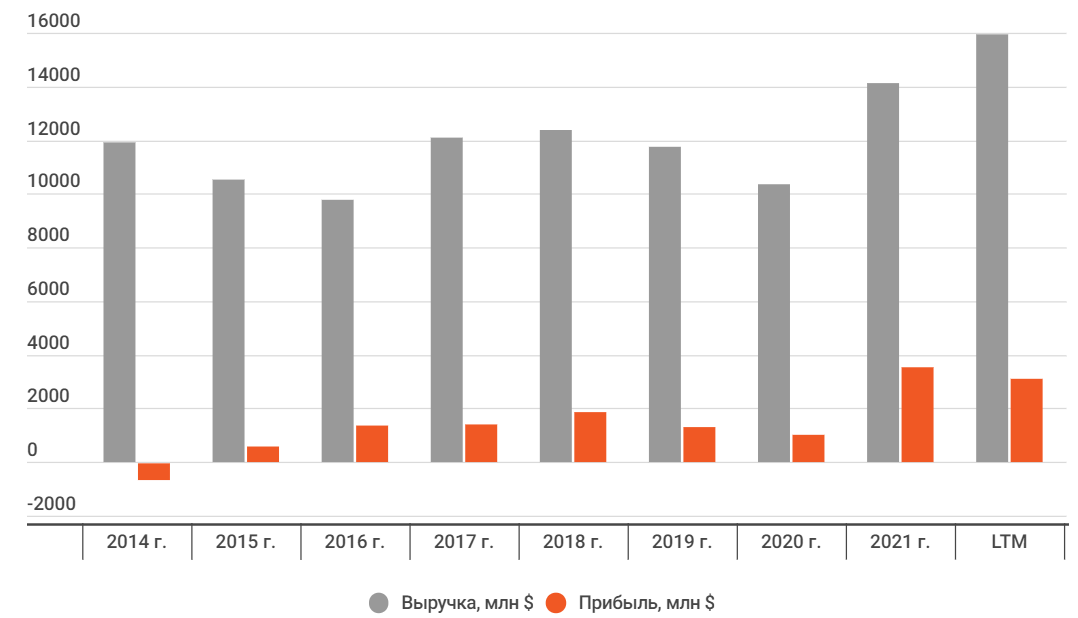

Общие финансовые результаты холдинга представлены ниже. В составе прибыли также учитывается часть прибыли «Норникеля». Благодаря хорошим результатам РУСАЛа в 1 полугодии 2022 года, En+ Group показывает рекордную выручку на данный момент. Чистая прибыль просела из-за роста процентных расходов на фоне высокой ставки ЦБ.

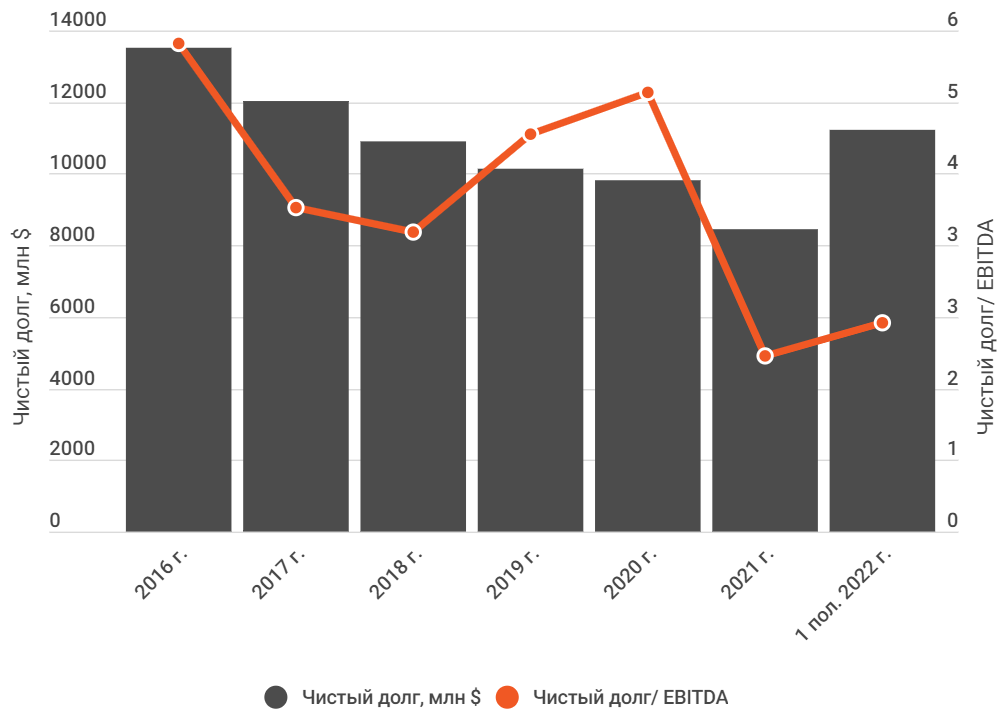

У компании достаточно большой долг, который постепенно, из года в год, уменьшался. В 1 полугодии 2022 года чистый долг вырос на 33%. Это связано с уменьшением денежных средств и переоценкой из-за укрепления рубля. По итогам года ситуация будет лучше, так как курс подрос.

У En+ серьезные планы развития. В основном они связаны со снижением выбросов углекислого газа в атмосферу. Компания планирует к 2050 году снизить углеродный след до 0. Особенно активно об этом пошли разговоры после того, как Евросоюз анонсировал введение углеродного налога на импортные товары. Среди этих товаров как раз числится алюминий.

Даже в текущем положении En+ только выиграет от введения экологического налога. Компания — крупнейший в мире производитель алюминия с низким углеродным следом. Следовательно, у нее будет преимущество перед конкурентами, особенно перед китайскими. Возможно, холдинг даже сможет заработать на продаже квот.

В энергетическом сегменте у компании в планах модернизация ГЭС, которая позволит немного увеличить мощности. ТЭЦ также модернизируют с целью повышения эффективности и снижения выбросов углерода.

En+ развивает альтернативные источники энергии, такие как солнечные батареи и ветропарки. В сентябре вышла новость о том, что En+ рассматривает строительство ветропарка в Амурской области совместно с китайской нефтяной компанией PowerChina. Электроэнергия будет экспортироваться в Китай.

В планах начать создавать водородное топливо с помощью электроэнергии от ГЭС. С точки зрения репутации, развитие ВИЭ — хороший шаг, но в финансовом плане пользы это не принесет, так как масштабы маленькие.

Дивиденды

У En+ есть дивидендная политика, принятая в 2019 году. Согласно ей, компания выплачивает в виде дивидендов 100% дивидендов от РУСАЛа + 75% свободного денежного потока энергетического сегмента, но не менее 250 млн $ в год.

Несмотря на то, что дивидендная политика есть, самих выплат нет с 2018 года. Изначально это объяснялось воздействием наложенных на холдинг санкций, а потом неблагоприятной рыночной конъюнктурой.

РУСАЛ выплатил дивиденды за 1 пол. 2022 года и, казалось бы, En+ тоже должна была заплатить, но этого не произошло. Остается надеяться, что мы увидим дивиденды по итогам 2022 года.

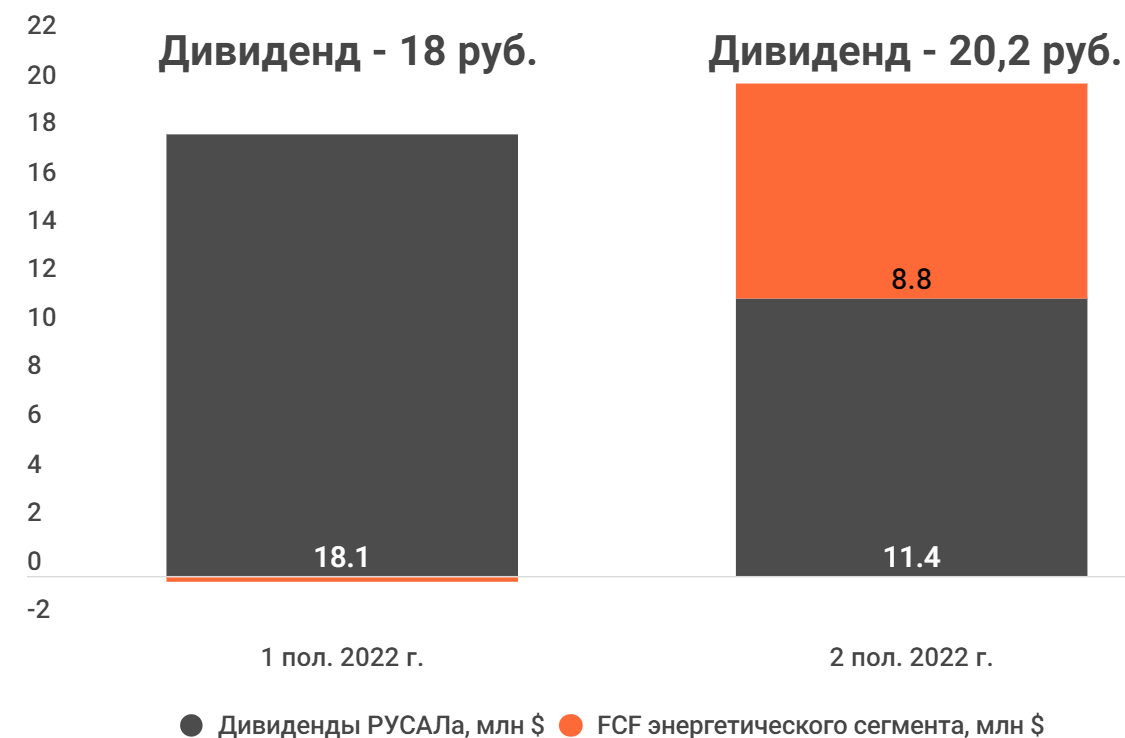

За 1 полугодие энергетический сегмент ничего не заработал. Свободный денежный поток составил -2 млн $. На это повлияло увеличение процентных платежей. Во 2-м полугодии ключевая ставка заметно снизилась и процентные платежи должны вернуться к норме. По консервативной оценке компания может заработать примерно 100 млн $.

В 1 пол. холдинг мог бы заплатить 18 руб. дивидендами за счет выплаты РУСАЛа. Во 2 пол., учитывая прогноз дивидендов РУСАЛа и денежного потока от энергетики, дивиденд может составить 20,2 руб. Если En+ все-таки заплатит по итогам 12 мес., то совокупный дивиденд будет 38,2 руб., доходность к текущей цене — 9,2%.

Сравнительный подход

В России нет компаний-аналогов En+ Group, поэтому для проведения сравнительного анализа были взяты иностранные эмитенты.

Alcoa — американская компания, которая производит алюминий, глинозем и бокситы, есть завод в России.

Norsk Hydro — норвежская металлургическая компания, производит алюминий, глинозем и владеет гидроэлектростанциями.

China Hongqiao Group — китайский производитель алюминия, второй по величине в мире.

*Данные мультипликаторы были рассчитаны с учетом дивидендов от «Норникеля». Это связано с тем, что в EV учитывается большой долг, который En+ взял на покупку доли в компании. А в FCF учитываются проценты по этим кредитам, следовательно, к нему тоже были добавлены дивиденды.

На данный момент En+ можно назвать дешевой. Практически по всем мультипликаторам есть недооцененность. По рентабельности холдинг на первом месте.

По сравнительному подходу акции En+ Group можно оценить в 770 руб. за штуку, вес подхода в общей оценке 0,1. Из-за особенностей деятельности, разных рынков сбыта и политической ситуации сравнительный подход не позволяет объективно оценить стоимость компании, поэтому он используется с низким весом.

Доходный подход

Ралли в алюминии закончилось, цена откатилась. В перспективе нас ждет дальнейшее замедление мировой экономики на фоне высоких ставок и сложной геополитической ситуации. Ожидаю, что цена еще просядет в 2023-2024 годах. При этом поддержку окажет Китай, где сохраняется высокое потребление.

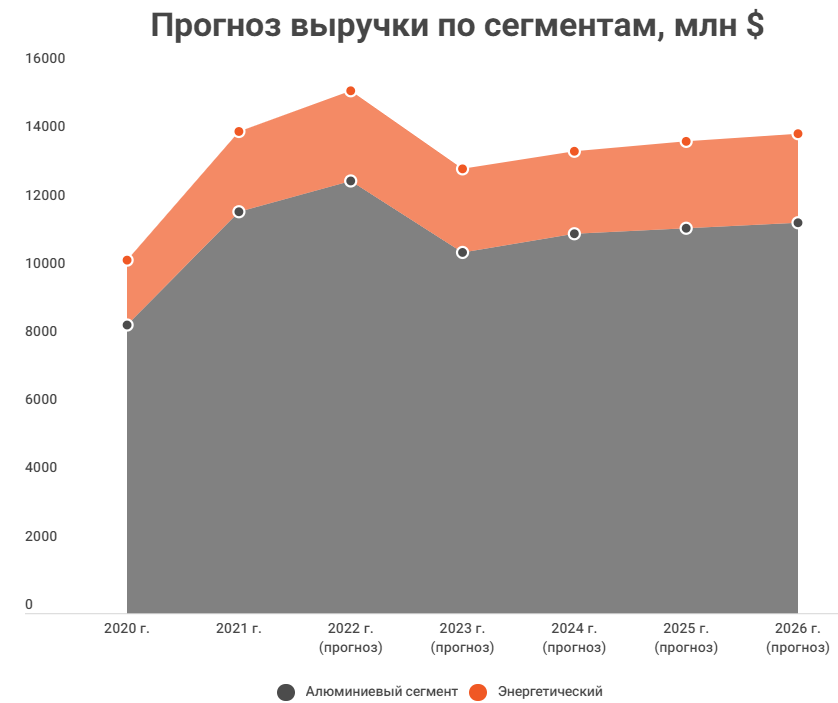

Энергетический сегмент в 2022 году вырастет на фоне роста цен. В последующие годы возможно уменьшение выручки из-за снижения потребления электроэнергии алюминиевыми заводами. В долгосрочной перспективе выручка от энергетического сегмента будет постепенно расти за счет модернизации и индексации цен.

Из-за того, что в последнее время все острее стоит вопрос экологии, продукция En+ в долгосрочной перспективе будет востребована. Все больше людей будут приобретать электромобили, больше производителей будут переходить на алюминиевые упаковки, так как они экологичнее.

Рентабельность En+ просядет на фоне высокой инфляции и роста затрат на приобретение глинозема. У компании второй по величине глиноземный завод находится в Украине. 1 марта производство приостановили. Дальнейшая его судьба неизвестна.

20 марта Австралия запретила экспорт глинозема и алюминиевых руд в Россию. РУСАЛ совладелец австралийского добытчика. Его доля в общем производстве глинозема РУСАЛа в 2021 году составила 9%.

Холдингу пришлось перестраивать логистику и искать продавцов. Основной объем сейчас компенсируется поставками из Китая и Казахстана. К тому же цена на глинозем во 2-й половине 2022 года снизилась меньше, чем цена на алюминий. Все это приведет к снижению рентабельности.

Поддержку окажет ослабление рубля.

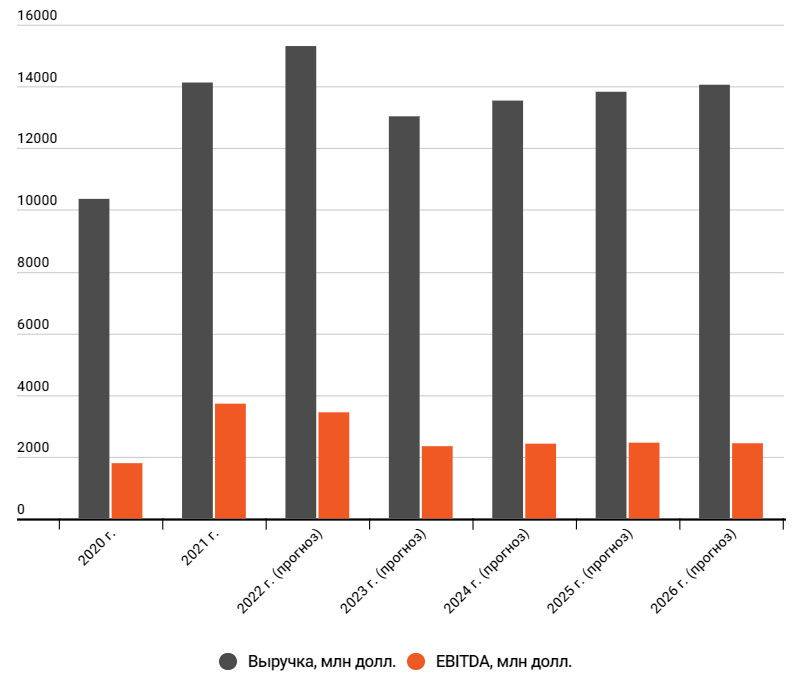

Прогнозные финансовые показатели с учетом всех сегментов выглядят следующим образом:

Итоговая стоимость компании представлена в таблице ниже:

Стоимость акций En+ Group, рассчитанная по методу дисконтированных денежных потоков — 630 руб. Вес доходного подхода в итоговой оценке справедливой стоимости компании — 0,9.

Итоги

En+ — полностью самодостаточная, независимая компания, которая обладает активами с удобным местоположением. За счет больших мощностей ГЭС, холдинг может производить алюминий с низким углеродным следом, который так ценится в Европе. Во многом за счет того, что компания раньше других в России и мире задумалась об экологии, ее конкурентоспособность находится на высоком уровне.

Результаты алюминиевого сегмента достаточно волатильны, но, когда цикл сырьевых рынков в верхней части, En+ получает сверхприбыль. Энергетический сегмент помогает снизить колебания прибыли, за счет своих стабильных результатов.

В целом, текущие риски и преимущества у холдинга такие же, как у РУСАЛа. Риски:

Глубокая мировая рецессия.

Санкции в отношении алюминиевой промышленности РФ.

Основные преимущества и возможности:

Компания не потеряла привычные рынки сбыта.

Сохраняется и даже растет премия к биржевой цене алюминия.

Ослабление рубля сыграет на руку алюминиевому сегменту, это возможность улучшить рентабельность.

Отдельно стоит выделить возможность выплаты дивиденды. РУСАЛ уже начал платить, если во втором полугодии денежный поток энергетического сегмента восстановится, то можно ждать дивидендов и от En+.

На мой взгляд, En+ сейчас недооценена. Если выбирать между РУСАЛом и En+, то я выберу En+. Во-первых, есть энергетический сегмент, который поддерживает результаты, когда цена на алюминий на минимумах. Во-вторых, в случае дивидендных выплат у En+ доходность будет выше.

En+ Group — вертикально интегрированный холдинг, занимающийся производством алюминия и электроэнергии на всех этапах.

Основной акционер компании — Олег Дерипаска. Ранее его доля составляла 70%, но из-за введения санкций против компании в 2018 году, связанных с акционером, пришлось сократить долю. Сейчас En+ вне санкций.

На втором месте по доле дочерняя компания En+ «Иркутскэнерго». Ранее эти акции принадлежали ВТБ, компания выкупила их.

Третий по величине доли акционер — швейцарская торговая компания Glencore. Ранее Glencore владел 8,75% РУСАЛа, но из-за все тех же санкций было подписано соглашении об обмене акций на акции En+.

Алюминиевый сегмент En+ представлен РУСАЛом, холдинг владеет 56,88% производителя металла. Энергетический сегмент представлен через 100% пакет «Евросибэнерго». Вообще, у холдинга достаточно запутанная схема владения акционерным капиталом. Постарался изобразить ее на картинке ниже.

На данный момент компания находится на первом месте по производству алюминия, не считая китайских производителей. В общем рейтинге на 3-м. Подробнее о металлургическом сегменте можно почитать в статье про РУСАЛ.

Энергетический сегмент представлен ГЭС, ТЭС и солнечными электростанциями. Правда доля солнечной энергии ничтожно мала. Основные мощности сосредоточены в гидроэлектростанциях. Как раз они позволяют компании делать ставку на экологичность и производить алюминий с минимальным углеродным следом.

Около 98% энергии с ГЭС уходит на производство алюминия. Электроэнергия и теплоэнергия с ТЭС идет на продажу. Уголь для станций добывается на собственных месторождениях.

Помимо производства электроэнергии, компания занимается ее передачей и распределением, а также розничной продажей. То есть En+ можно назвать полностью вертикально интегрированной компанией.

Производство электроэнергии растет из года в год. В 1 пол. 2022 года производство осталось на примерно на уровне 2021 года, но при этом средняя цена реализации выросла на 13%.

Основную часть выручки формирует алюминиевый сегмент, в среднем около 80%. Соответственно, из-за этого общая выручка подвержена цикличности сырьевых рынков. 1 полугодие 2022 года стало особенно удачным для компании на фоне роста цен на алюминий и курса рубля в 1-м квартале. Энергетический сегмент вырос на 16,2% год к году за счет роста цен.

А вот если говорить об EBITDA, то тут не все так однозначно. У энергетического сегмента больше маржинальность, в среднем около 50%, и результаты стабильнее. В то время как алюминиевый сегмент страдает во время общего снижения сырьевых рынков. В 1 пол. 2022 года его рентабельность EBITDA составила 25%.

Общая рентабельность холдинга за последние 12 мес. составила 28%.

Как раз из-за наличия стабильной электроэнергетики я отдаю предпочтение En+, а не РУСАЛу.

Общие финансовые результаты холдинга представлены ниже. В составе прибыли также учитывается часть прибыли «Норникеля». Благодаря хорошим результатам РУСАЛа в 1 полугодии 2022 года, En+ Group показывает рекордную выручку на данный момент. Чистая прибыль просела из-за роста процентных расходов на фоне высокой ставки ЦБ.

У компании достаточно большой долг, который постепенно, из года в год, уменьшался. В 1 полугодии 2022 года чистый долг вырос на 33%. Это связано с уменьшением денежных средств и переоценкой из-за укрепления рубля. По итогам года ситуация будет лучше, так как курс подрос.

У En+ серьезные планы развития. В основном они связаны со снижением выбросов углекислого газа в атмосферу. Компания планирует к 2050 году снизить углеродный след до 0. Особенно активно об этом пошли разговоры после того, как Евросоюз анонсировал введение углеродного налога на импортные товары. Среди этих товаров как раз числится алюминий.

Даже в текущем положении En+ только выиграет от введения экологического налога. Компания — крупнейший в мире производитель алюминия с низким углеродным следом. Следовательно, у нее будет преимущество перед конкурентами, особенно перед китайскими. Возможно, холдинг даже сможет заработать на продаже квот.

В энергетическом сегменте у компании в планах модернизация ГЭС, которая позволит немного увеличить мощности. ТЭЦ также модернизируют с целью повышения эффективности и снижения выбросов углерода.

En+ развивает альтернативные источники энергии, такие как солнечные батареи и ветропарки. В сентябре вышла новость о том, что En+ рассматривает строительство ветропарка в Амурской области совместно с китайской нефтяной компанией PowerChina. Электроэнергия будет экспортироваться в Китай.

В планах начать создавать водородное топливо с помощью электроэнергии от ГЭС. С точки зрения репутации, развитие ВИЭ — хороший шаг, но в финансовом плане пользы это не принесет, так как масштабы маленькие.

Дивиденды

У En+ есть дивидендная политика, принятая в 2019 году. Согласно ей, компания выплачивает в виде дивидендов 100% дивидендов от РУСАЛа + 75% свободного денежного потока энергетического сегмента, но не менее 250 млн $ в год.

Несмотря на то, что дивидендная политика есть, самих выплат нет с 2018 года. Изначально это объяснялось воздействием наложенных на холдинг санкций, а потом неблагоприятной рыночной конъюнктурой.

РУСАЛ выплатил дивиденды за 1 пол. 2022 года и, казалось бы, En+ тоже должна была заплатить, но этого не произошло. Остается надеяться, что мы увидим дивиденды по итогам 2022 года.

За 1 полугодие энергетический сегмент ничего не заработал. Свободный денежный поток составил -2 млн $. На это повлияло увеличение процентных платежей. Во 2-м полугодии ключевая ставка заметно снизилась и процентные платежи должны вернуться к норме. По консервативной оценке компания может заработать примерно 100 млн $.

В 1 пол. холдинг мог бы заплатить 18 руб. дивидендами за счет выплаты РУСАЛа. Во 2 пол., учитывая прогноз дивидендов РУСАЛа и денежного потока от энергетики, дивиденд может составить 20,2 руб. Если En+ все-таки заплатит по итогам 12 мес., то совокупный дивиденд будет 38,2 руб., доходность к текущей цене — 9,2%.

Сравнительный подход

В России нет компаний-аналогов En+ Group, поэтому для проведения сравнительного анализа были взяты иностранные эмитенты.

Alcoa — американская компания, которая производит алюминий, глинозем и бокситы, есть завод в России.

Norsk Hydro — норвежская металлургическая компания, производит алюминий, глинозем и владеет гидроэлектростанциями.

China Hongqiao Group — китайский производитель алюминия, второй по величине в мире.

*Данные мультипликаторы были рассчитаны с учетом дивидендов от «Норникеля». Это связано с тем, что в EV учитывается большой долг, который En+ взял на покупку доли в компании. А в FCF учитываются проценты по этим кредитам, следовательно, к нему тоже были добавлены дивиденды.

На данный момент En+ можно назвать дешевой. Практически по всем мультипликаторам есть недооцененность. По рентабельности холдинг на первом месте.

По сравнительному подходу акции En+ Group можно оценить в 770 руб. за штуку, вес подхода в общей оценке 0,1. Из-за особенностей деятельности, разных рынков сбыта и политической ситуации сравнительный подход не позволяет объективно оценить стоимость компании, поэтому он используется с низким весом.

Доходный подход

Ралли в алюминии закончилось, цена откатилась. В перспективе нас ждет дальнейшее замедление мировой экономики на фоне высоких ставок и сложной геополитической ситуации. Ожидаю, что цена еще просядет в 2023-2024 годах. При этом поддержку окажет Китай, где сохраняется высокое потребление.

Энергетический сегмент в 2022 году вырастет на фоне роста цен. В последующие годы возможно уменьшение выручки из-за снижения потребления электроэнергии алюминиевыми заводами. В долгосрочной перспективе выручка от энергетического сегмента будет постепенно расти за счет модернизации и индексации цен.

Из-за того, что в последнее время все острее стоит вопрос экологии, продукция En+ в долгосрочной перспективе будет востребована. Все больше людей будут приобретать электромобили, больше производителей будут переходить на алюминиевые упаковки, так как они экологичнее.

Рентабельность En+ просядет на фоне высокой инфляции и роста затрат на приобретение глинозема. У компании второй по величине глиноземный завод находится в Украине. 1 марта производство приостановили. Дальнейшая его судьба неизвестна.

20 марта Австралия запретила экспорт глинозема и алюминиевых руд в Россию. РУСАЛ совладелец австралийского добытчика. Его доля в общем производстве глинозема РУСАЛа в 2021 году составила 9%.

Холдингу пришлось перестраивать логистику и искать продавцов. Основной объем сейчас компенсируется поставками из Китая и Казахстана. К тому же цена на глинозем во 2-й половине 2022 года снизилась меньше, чем цена на алюминий. Все это приведет к снижению рентабельности.

Поддержку окажет ослабление рубля.

Прогнозные финансовые показатели с учетом всех сегментов выглядят следующим образом:

Итоговая стоимость компании представлена в таблице ниже:

Стоимость акций En+ Group, рассчитанная по методу дисконтированных денежных потоков — 630 руб. Вес доходного подхода в итоговой оценке справедливой стоимости компании — 0,9.

Итоги

En+ — полностью самодостаточная, независимая компания, которая обладает активами с удобным местоположением. За счет больших мощностей ГЭС, холдинг может производить алюминий с низким углеродным следом, который так ценится в Европе. Во многом за счет того, что компания раньше других в России и мире задумалась об экологии, ее конкурентоспособность находится на высоком уровне.

Результаты алюминиевого сегмента достаточно волатильны, но, когда цикл сырьевых рынков в верхней части, En+ получает сверхприбыль. Энергетический сегмент помогает снизить колебания прибыли, за счет своих стабильных результатов.

В целом, текущие риски и преимущества у холдинга такие же, как у РУСАЛа. Риски:

Глубокая мировая рецессия.

Санкции в отношении алюминиевой промышленности РФ.

Основные преимущества и возможности:

Компания не потеряла привычные рынки сбыта.

Сохраняется и даже растет премия к биржевой цене алюминия.

Ослабление рубля сыграет на руку алюминиевому сегменту, это возможность улучшить рентабельность.

Отдельно стоит выделить возможность выплаты дивиденды. РУСАЛ уже начал платить, если во втором полугодии денежный поток энергетического сегмента восстановится, то можно ждать дивидендов и от En+.

На мой взгляд, En+ сейчас недооценена. Если выбирать между РУСАЛом и En+, то я выберу En+. Во-первых, есть энергетический сегмент, который поддерживает результаты, когда цена на алюминий на минимумах. Во-вторых, в случае дивидендных выплат у En+ доходность будет выше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба