26 января 2023 Иволга Капитал Хохрин Андрей

Вчера услышал замечание, что в ВДО "пугающий жор". Цены облигаций растут, доходности падают.

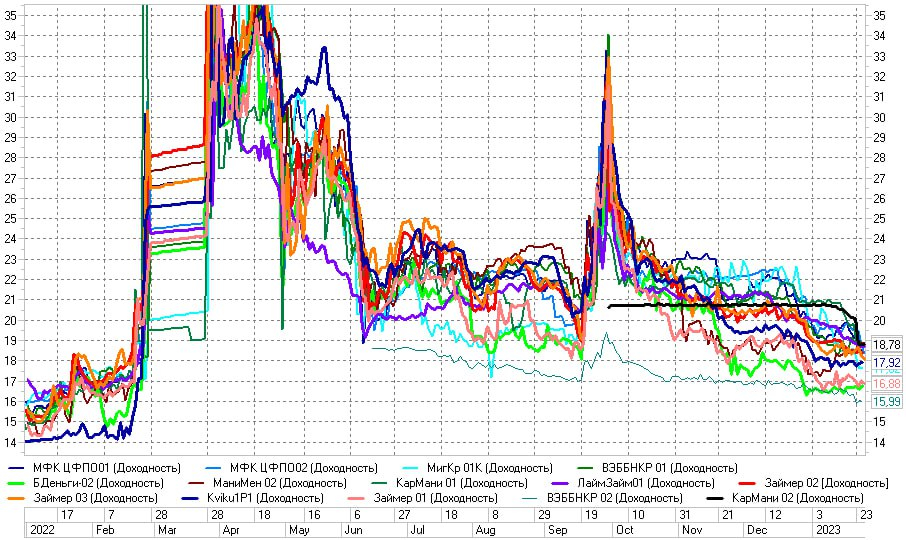

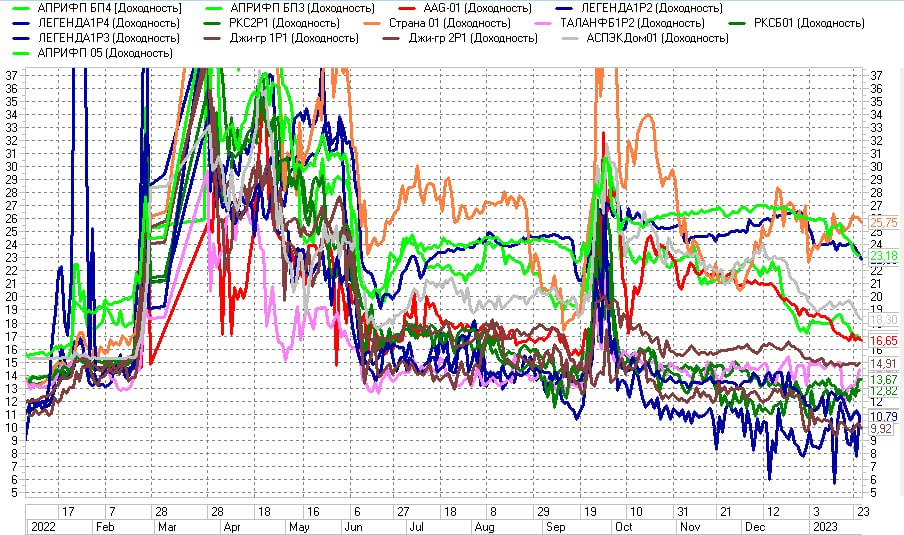

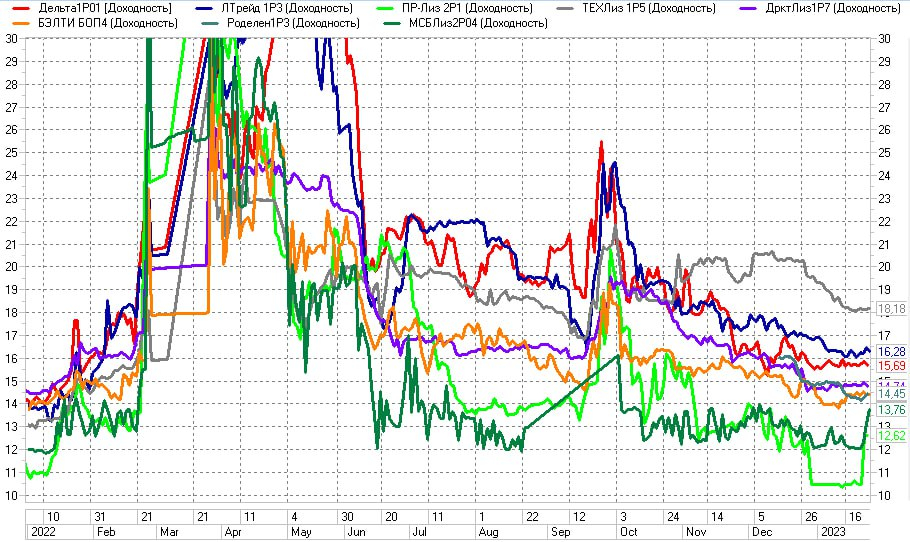

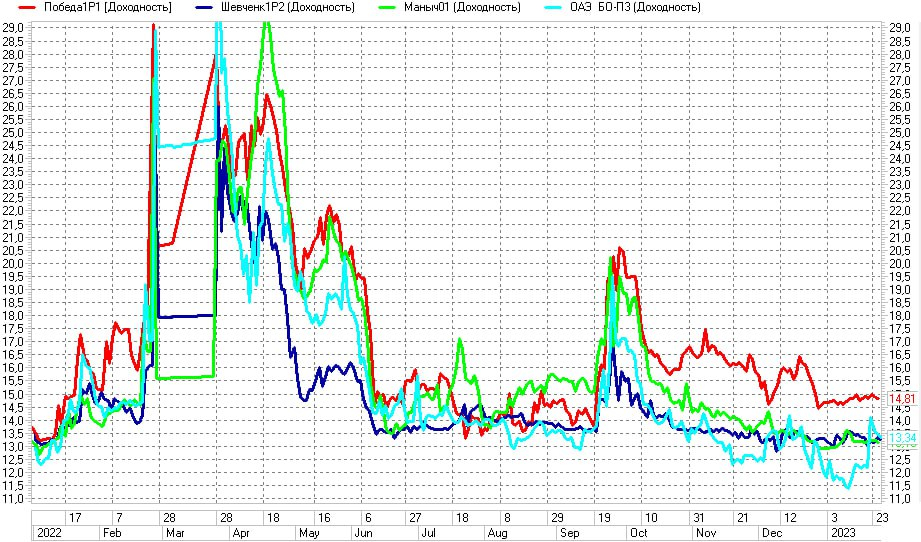

Приведенные графики (динамика доходностей высокодоходных облигаций в микрофинансовой, строительной, лизинговой и сельхоз отраслях) тенденцию подтверждают. Причем в среднем доходности ушли к уровням конца 2021 – начала 2022 года.

динамика доходностей высокодоходных облигаций в микрофинансовой отрасли

динамика доходностей высокодоходных облигаций в строительной отрасли

динамика доходностей высокодоходных облигаций в лизинговой отрасли

динамика доходностей высокодоходных облигаций в сельхоз отрасли

Тогда, правда, казалось, что сложный 2021 год позади, падение фондового рынка, как и всплеск инфляции, чуть в прошлом. Оказалось, казалось.

И сейчас, при возврате на прежние значения, есть эффект дежавю. Что вот-вот или очередная мобилизация, или ФНБ закончится, или черт знает что еще. Не устану повторять, что тревожные ожидания – это хорошо. Хуже, когда их нет (возвращаемся в конец, а лучше в середину 2021 года).

Но если уйти от предположений, нынешние доходности ВДО имеют особенность. Средняя доходность, да – более-менее та же. Но в частном – нетипично большая разница между менее и более доходными бумагами.

Из чего делаю практический вывод. Что нужно забыть о популярной долгое время слепой диверсификации. Портфель можно составить исключительно из того, что остается в топе по доходностям. Для портфеля этого хватит.

Рынок нерационален, особенно в нервных фазах, и возросшая доходность вряд ли скажет о возросшем риске (и наоборот). Но комфорта от того, что ожидания всего плохого покрыты более-менее справедливой ставкой, будет больше.

Приведенные графики (динамика доходностей высокодоходных облигаций в микрофинансовой, строительной, лизинговой и сельхоз отраслях) тенденцию подтверждают. Причем в среднем доходности ушли к уровням конца 2021 – начала 2022 года.

динамика доходностей высокодоходных облигаций в микрофинансовой отрасли

динамика доходностей высокодоходных облигаций в строительной отрасли

динамика доходностей высокодоходных облигаций в лизинговой отрасли

динамика доходностей высокодоходных облигаций в сельхоз отрасли

Тогда, правда, казалось, что сложный 2021 год позади, падение фондового рынка, как и всплеск инфляции, чуть в прошлом. Оказалось, казалось.

И сейчас, при возврате на прежние значения, есть эффект дежавю. Что вот-вот или очередная мобилизация, или ФНБ закончится, или черт знает что еще. Не устану повторять, что тревожные ожидания – это хорошо. Хуже, когда их нет (возвращаемся в конец, а лучше в середину 2021 года).

Но если уйти от предположений, нынешние доходности ВДО имеют особенность. Средняя доходность, да – более-менее та же. Но в частном – нетипично большая разница между менее и более доходными бумагами.

Из чего делаю практический вывод. Что нужно забыть о популярной долгое время слепой диверсификации. Портфель можно составить исключительно из того, что остается в топе по доходностям. Для портфеля этого хватит.

Рынок нерационален, особенно в нервных фазах, и возросшая доходность вряд ли скажет о возросшем риске (и наоборот). Но комфорта от того, что ожидания всего плохого покрыты более-менее справедливой ставкой, будет больше.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба