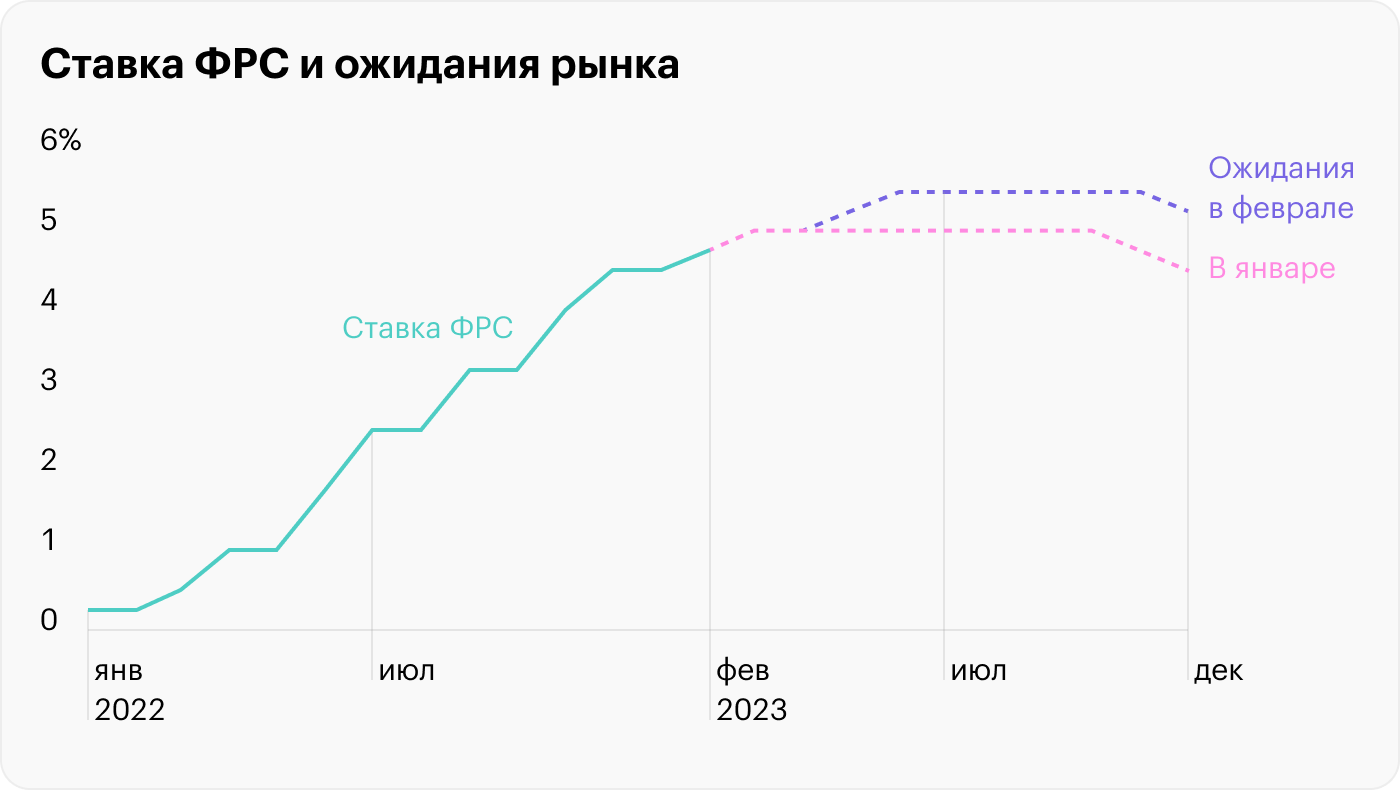

В феврале в США выпустили сильные данные по рынку труда, а инфляция оказалась выше ожиданий. Это заставило рынок пересмотреть прогнозы ставки ФРС: теперь инвесторы ждут, что к июню ставку повысят до 5,5%, хотя до этого они рассчитывали только на 5%.

Рынок облигаций уже отреагировал на последнюю статистику. Например, доходность казначейских однолеток выросла до 5%, и это рекорд с 2007 года. А вот рынок акций пока падать не хочет. Что-то похожее было прошлой весной, и тогда все закончилось путешествием S&P 500 к новому локальному минимуму.

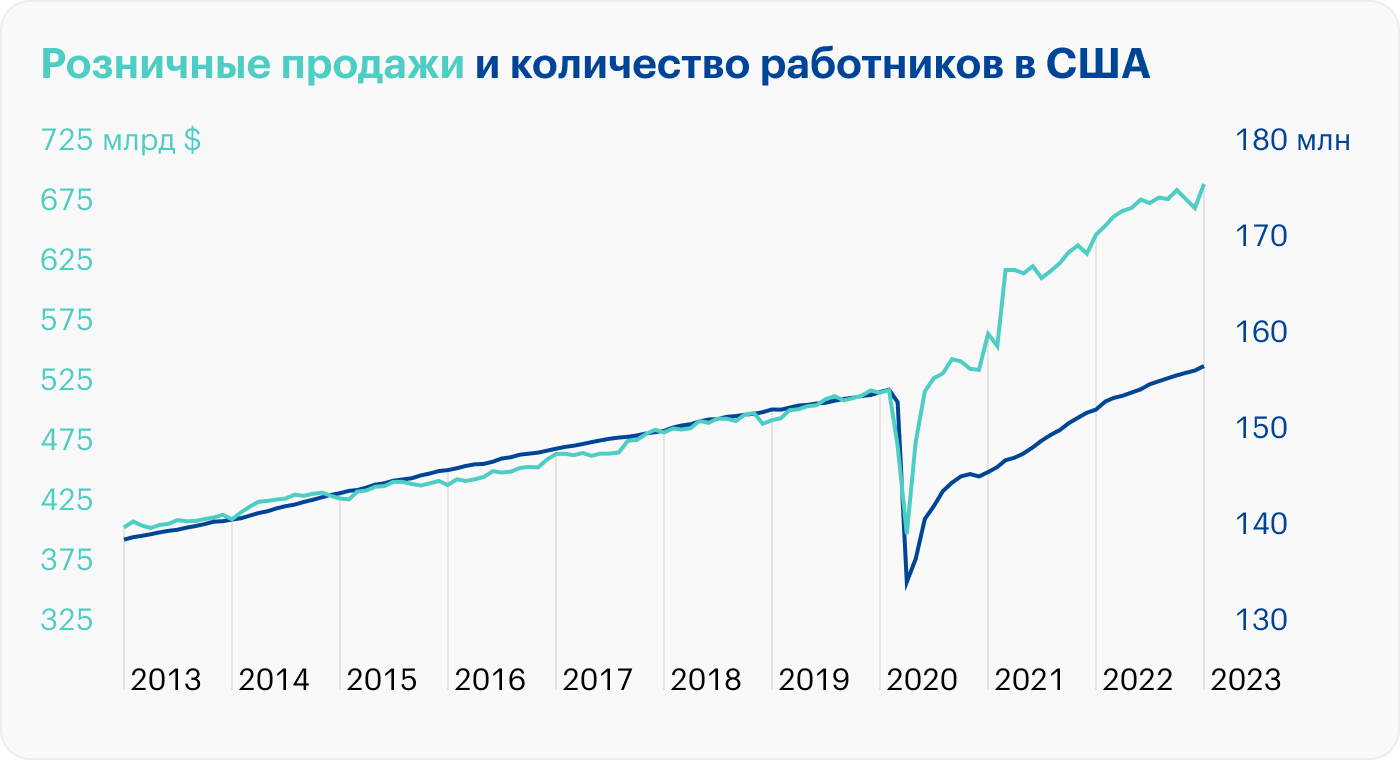

Компаниям нужно больше работников

В январе инфляция в Штатах замедлилась с 6,5 до 6,4%. Это существенно ниже прошлогоднего июньского пика в 9,1%, но втрое выше цели ФРС в 2%. Перегретый рынок труда — одна из причин такого непривычного для американцев роста цен.

Инфляцию питает высокий спрос. Сильная экономика и денежная поддержка от правительства стимулировали людей больше тратить: за 3 года с начала пандемии розничные продажи в Штатах выросли на 32%.

Чтобы удовлетворить аномально высокое потребление, компаниям нужно больше работников, но их нет. За те же 3 года число занятых в несельскохозяйственном секторе увеличилось только на 2%. А безработица в стране составляет всего 3,4% — в последний раз она была ниже в далеком 1953 году.

Зарплаты не поспевают за инфляцией

Перегретый рынок труда подпитывает инфляцию через зарплату: компании вынуждены ее увеличивать, чтобы как-то заманить соискателей. И если до пандемии зарплата росла в среднем на 3% в год, то сейчас — примерно на 5%.

Но даже это не спасает американцев от инфляции: 22 месяца подряд рост зарплаты отстает от роста цен. Это ослабляет платежеспособность потребителей и снижает их реальные доходы. И это совсем не то, на что рассчитывает ФРС.

Какой будет ставка

В январе фьючерсы на ставку ФРС указывали, что рынок рассчитывает на потолок в 5%. Но в феврале вышли сильные данные по рынку труда, а инфляция оказалась выше ожиданий. Поэтому теперь инвесторы ждут, что к июню ставку повысят с текущих 4,75 до 5,5% и оставят такой до конца года. В декабре ФРС говорила о максимальной ставке в 5,25%, но на ближайшем заседании в марте она может поднять цель.

Рынок акций — ноль реакции

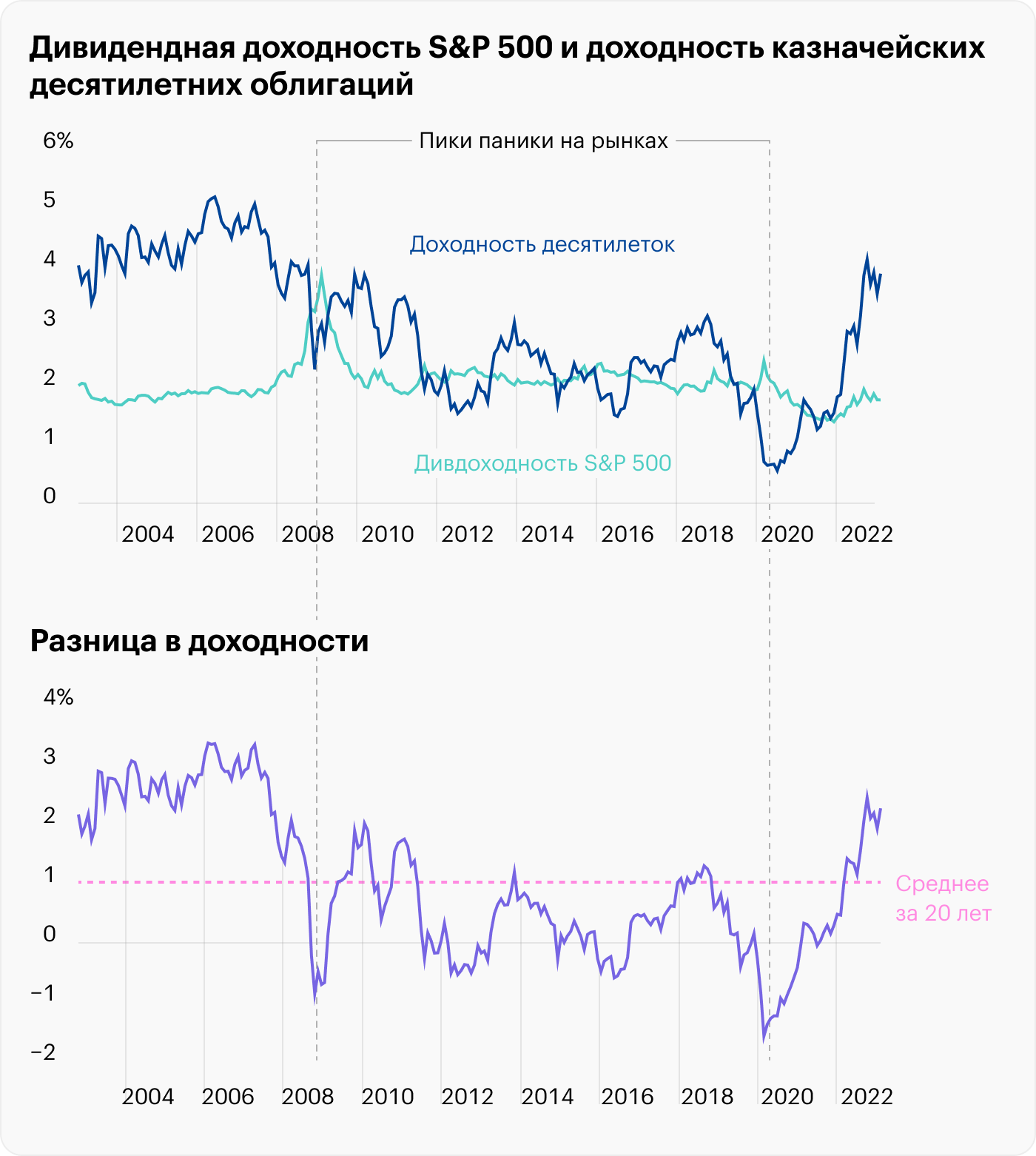

Вслед за ожиданиями рынка по ставке ФРС выросла и доходность казначейских облигаций. Например, доходность однолеток впервые с 2007 года подошла к 5%. Похожая ситуация и с десятилетними бумагами, которые снова дают почти 4%.

Тем временем рынок акций никак не отреагировал на последние изменения: с начала года S&P 500 добавил 7% и последние две недели гуляет в районе 4100 пунктов. Хотя по учебнику рынок акций должен идти за рынком долга: если доходность облигаций растет, то и доходность акций, например дивидендная, тоже должна подрасти.

Но на сегодня дивиденды S&P 500 дают меньше 2% годовых. Это значит, что доходность десятилеток обходит дивдоходность акций на пару процентных пунктов. При этом в последние 20 лет эта разница в среднем составляла один пункт. Другими словами, сегодня у акций есть причины для спада и не так много причин для роста.

Как поведет себя S&P 500

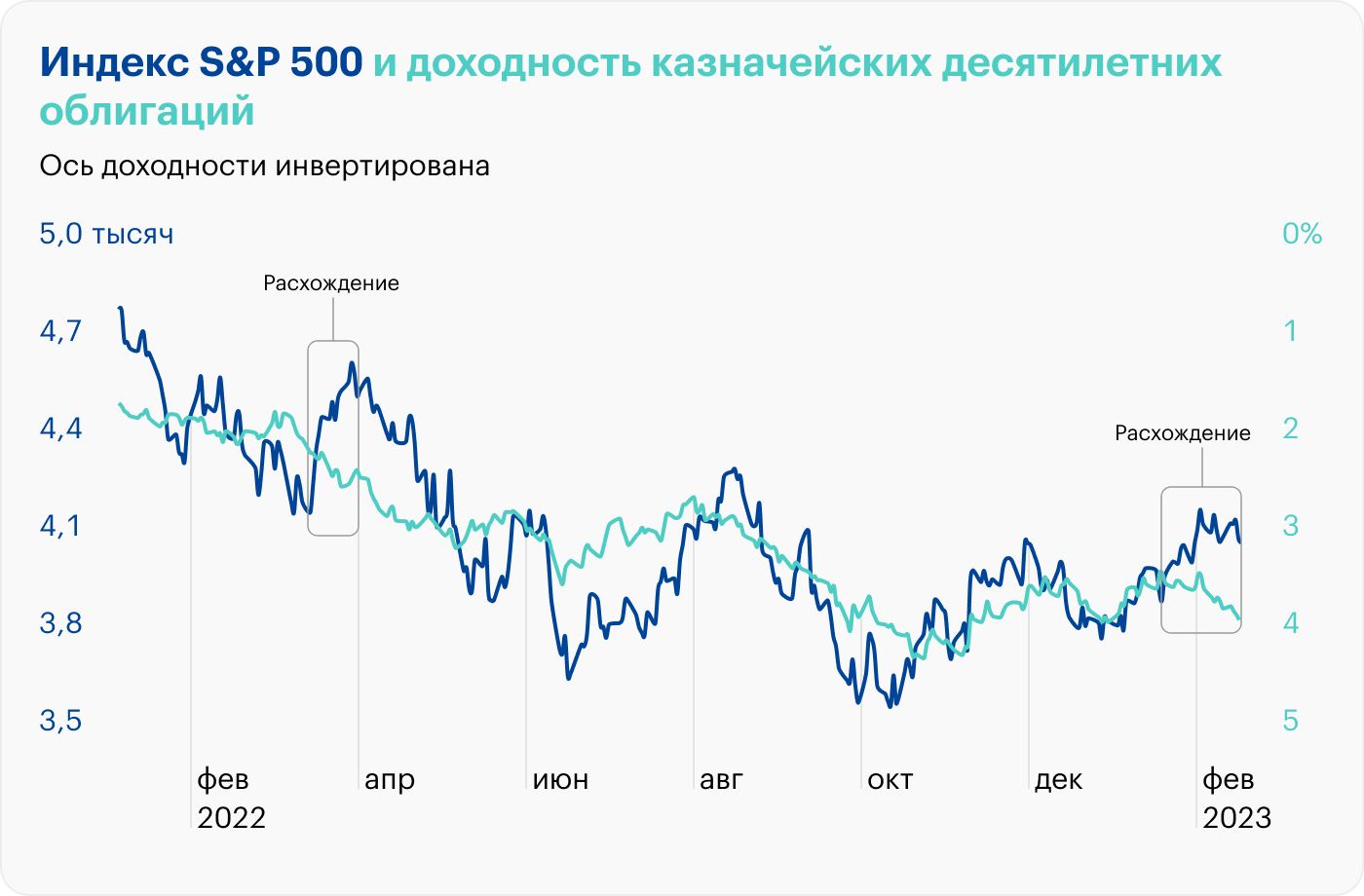

В 2022 году доходность облигаций устойчиво росла, а рынок акций падал. Но в 2023 эта связь нарушилась. Похожий эпизод уже был весной прошлого года, и тогда это закончилось падением S&P 500 к очередному локальному минимуму.

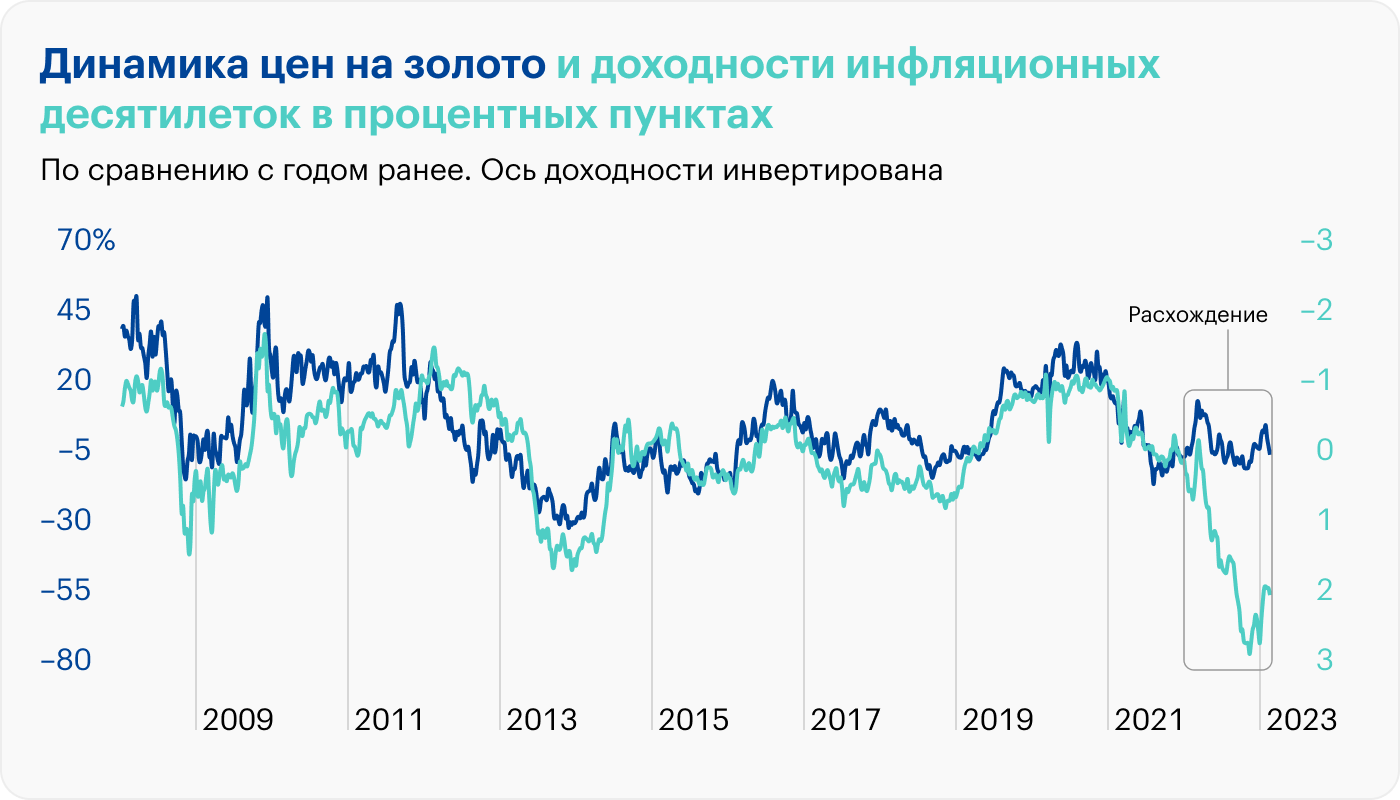

Облигации оторвались от золота

Когда доходность облигаций растет, то золото обычно дешевеет, потому что металл не дает процентный доход. Но в 2022 году этот многолетний тренд нарушился.

Если он не сломался окончательно, то линии на графике снова сойдутся. Например, упадет цена золота. И это уже происходит: в январе металл подорожал на 6%, но за первые 3 недели февраля подешевел на 4% и потерял весь рост с начала года.

Есть и альтернативный вариант: упадет доходность облигаций. Это произойдет в случае кризиса, потому что других причин снижать ставку у ФРС сейчас нет.

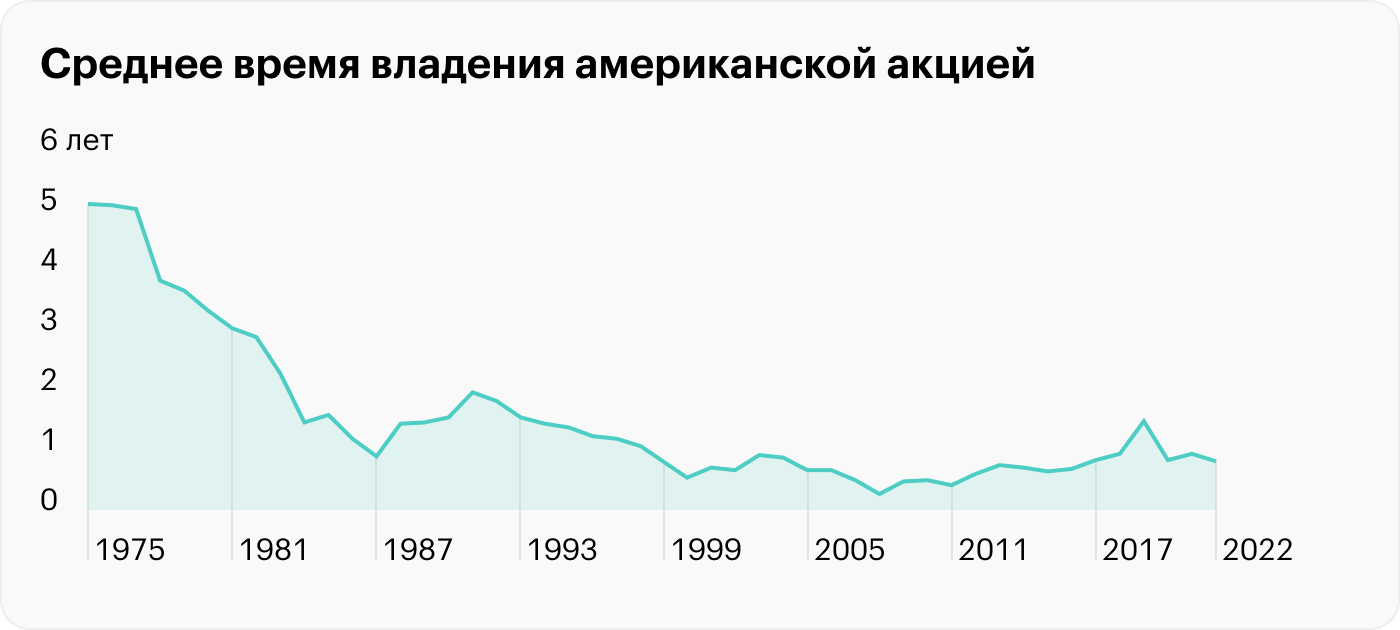

О чем говорит срок владения акциями

За последние 50 лет среднее время владения акцией серьезно сократилось — с 5 лет до 10 месяцев. Отчасти дело в алгоритмической торговле: теперь значительную часть сделок проводят торговые роботы, а не живые люди.

Но и обычным инвесторам сегодня торговать гораздо проще, чем полвека назад: не нужно звонить брокеру, чтобы дать поручение купить или продать бумаги.

А еще время владения акциями сокращается в периоды нестабильности на рынке. Обвал котировок вызывает тревогу и заставляет инвесторов быстрее расставаться с активами. Например, в кризисном 2008 году время владения акцией уменьшилось до 3 месяцев.

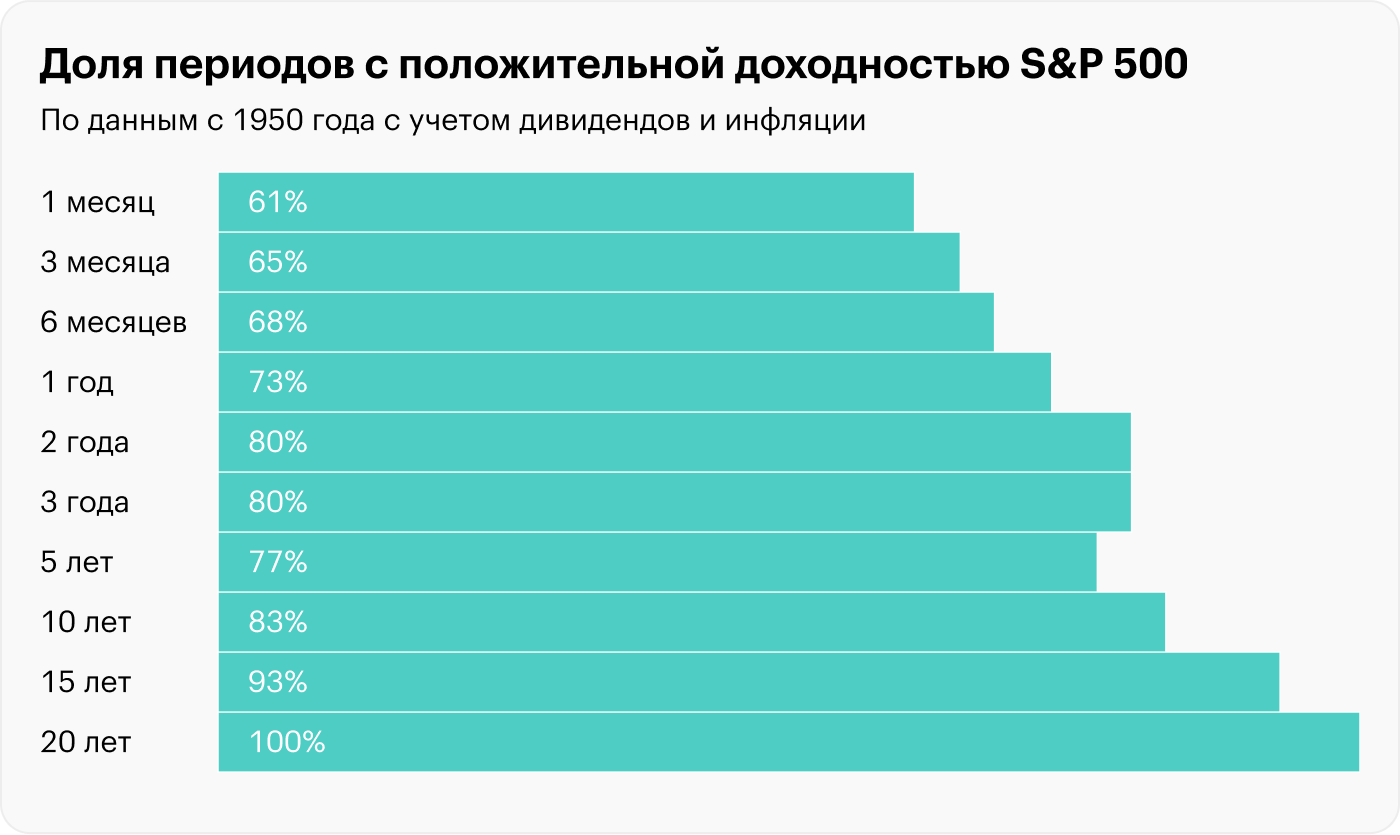

«Деньги должны работать»

Напоследок еще немного про горизонт инвестирования. Классические книги для инвесторов, а также гуру инвестиций часто говорят: в акции стоит заходить с расчетом на 10 лет и больше. И в этом есть логика.

По статистике с 1950 года, S&P 500 на дистанции в месяц дает положительную доходность лишь в 61% случаев. Но на горизонте в 3 года доля таких положительных исходов увеличивается до 80%. А уже на дистанции в 20 лет не было ни одного случая, когда индекс принес бы убыток.

Стоит держать в голове эту статистику, когда появится непреодолимое желание зайти в акции на пару-тройку месяцев с аргументом, что «деньги должны работать».

Рынок облигаций уже отреагировал на последнюю статистику. Например, доходность казначейских однолеток выросла до 5%, и это рекорд с 2007 года. А вот рынок акций пока падать не хочет. Что-то похожее было прошлой весной, и тогда все закончилось путешествием S&P 500 к новому локальному минимуму.

Компаниям нужно больше работников

В январе инфляция в Штатах замедлилась с 6,5 до 6,4%. Это существенно ниже прошлогоднего июньского пика в 9,1%, но втрое выше цели ФРС в 2%. Перегретый рынок труда — одна из причин такого непривычного для американцев роста цен.

Инфляцию питает высокий спрос. Сильная экономика и денежная поддержка от правительства стимулировали людей больше тратить: за 3 года с начала пандемии розничные продажи в Штатах выросли на 32%.

Чтобы удовлетворить аномально высокое потребление, компаниям нужно больше работников, но их нет. За те же 3 года число занятых в несельскохозяйственном секторе увеличилось только на 2%. А безработица в стране составляет всего 3,4% — в последний раз она была ниже в далеком 1953 году.

Зарплаты не поспевают за инфляцией

Перегретый рынок труда подпитывает инфляцию через зарплату: компании вынуждены ее увеличивать, чтобы как-то заманить соискателей. И если до пандемии зарплата росла в среднем на 3% в год, то сейчас — примерно на 5%.

Но даже это не спасает американцев от инфляции: 22 месяца подряд рост зарплаты отстает от роста цен. Это ослабляет платежеспособность потребителей и снижает их реальные доходы. И это совсем не то, на что рассчитывает ФРС.

Какой будет ставка

В январе фьючерсы на ставку ФРС указывали, что рынок рассчитывает на потолок в 5%. Но в феврале вышли сильные данные по рынку труда, а инфляция оказалась выше ожиданий. Поэтому теперь инвесторы ждут, что к июню ставку повысят с текущих 4,75 до 5,5% и оставят такой до конца года. В декабре ФРС говорила о максимальной ставке в 5,25%, но на ближайшем заседании в марте она может поднять цель.

Рынок акций — ноль реакции

Вслед за ожиданиями рынка по ставке ФРС выросла и доходность казначейских облигаций. Например, доходность однолеток впервые с 2007 года подошла к 5%. Похожая ситуация и с десятилетними бумагами, которые снова дают почти 4%.

Тем временем рынок акций никак не отреагировал на последние изменения: с начала года S&P 500 добавил 7% и последние две недели гуляет в районе 4100 пунктов. Хотя по учебнику рынок акций должен идти за рынком долга: если доходность облигаций растет, то и доходность акций, например дивидендная, тоже должна подрасти.

Но на сегодня дивиденды S&P 500 дают меньше 2% годовых. Это значит, что доходность десятилеток обходит дивдоходность акций на пару процентных пунктов. При этом в последние 20 лет эта разница в среднем составляла один пункт. Другими словами, сегодня у акций есть причины для спада и не так много причин для роста.

Как поведет себя S&P 500

В 2022 году доходность облигаций устойчиво росла, а рынок акций падал. Но в 2023 эта связь нарушилась. Похожий эпизод уже был весной прошлого года, и тогда это закончилось падением S&P 500 к очередному локальному минимуму.

Облигации оторвались от золота

Когда доходность облигаций растет, то золото обычно дешевеет, потому что металл не дает процентный доход. Но в 2022 году этот многолетний тренд нарушился.

Если он не сломался окончательно, то линии на графике снова сойдутся. Например, упадет цена золота. И это уже происходит: в январе металл подорожал на 6%, но за первые 3 недели февраля подешевел на 4% и потерял весь рост с начала года.

Есть и альтернативный вариант: упадет доходность облигаций. Это произойдет в случае кризиса, потому что других причин снижать ставку у ФРС сейчас нет.

О чем говорит срок владения акциями

За последние 50 лет среднее время владения акцией серьезно сократилось — с 5 лет до 10 месяцев. Отчасти дело в алгоритмической торговле: теперь значительную часть сделок проводят торговые роботы, а не живые люди.

Но и обычным инвесторам сегодня торговать гораздо проще, чем полвека назад: не нужно звонить брокеру, чтобы дать поручение купить или продать бумаги.

А еще время владения акциями сокращается в периоды нестабильности на рынке. Обвал котировок вызывает тревогу и заставляет инвесторов быстрее расставаться с активами. Например, в кризисном 2008 году время владения акцией уменьшилось до 3 месяцев.

«Деньги должны работать»

Напоследок еще немного про горизонт инвестирования. Классические книги для инвесторов, а также гуру инвестиций часто говорят: в акции стоит заходить с расчетом на 10 лет и больше. И в этом есть логика.

По статистике с 1950 года, S&P 500 на дистанции в месяц дает положительную доходность лишь в 61% случаев. Но на горизонте в 3 года доля таких положительных исходов увеличивается до 80%. А уже на дистанции в 20 лет не было ни одного случая, когда индекс принес бы убыток.

Стоит держать в голове эту статистику, когда появится непреодолимое желание зайти в акции на пару-тройку месяцев с аргументом, что «деньги должны работать».

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба