Золотодобывающая компания Polymetal (POLY) 16 марта представила предварительные финансовые результаты за II полугодие и 12 месяцев 2022 года.

Прогнозы компании на 2023 год

Polymetal подтверждает текущий производственный план в объеме 1,7 млн унций золотого эквивалента на 2023 финансовый год.

Денежные затраты в 2023 году составят $ 950–1 000 на унцию золотого эквивалента.

Совокупные денежные затраты составят $ 1 300–1 400 на унцию золотого эквивалента.

Капитальные затраты в 2023 году составят $ 700–750 млн.

Наш взгляд

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

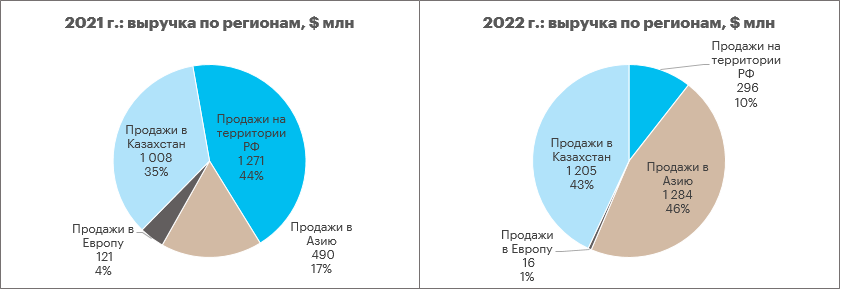

Производственные результаты за IV квартал 2022 г. выглядели очень достойно. Компания перестала работать «на склад» и сокращала запасы, сформированные в I полугодии. Проблемы со сбытом остались позади, о чем свидетельствует раскладка выручки по регионам сбыта. Переориентация на Азию произошла успешно. Менеджмент прогнозировал, что оставшийся разрыв между производством и сбытом получится нивелировать в первой половине 2023 года. В IV квартале реализация на 24% превысила производство. При таких темпах прогнозы компании об устранении разрыва в ближайшие 6 месяцев выглядят адекватно.

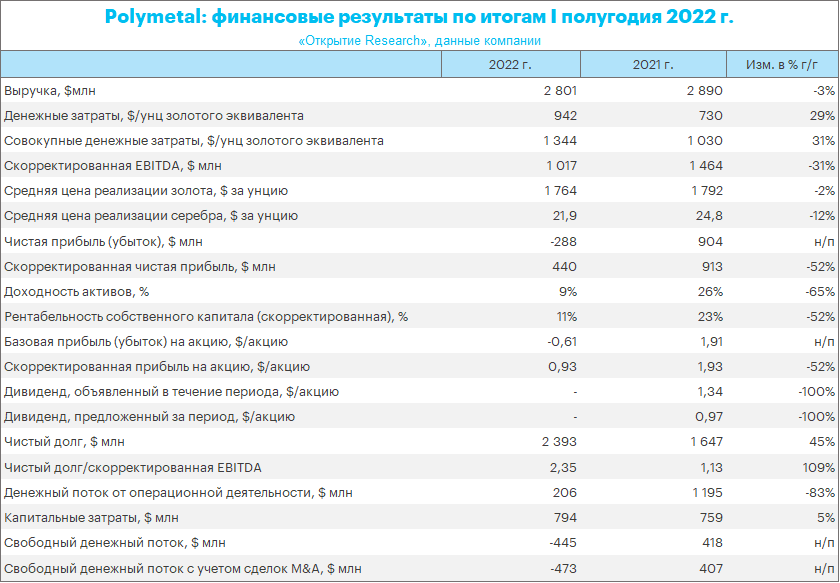

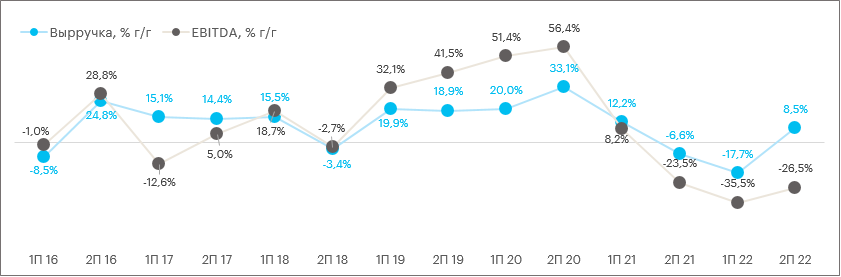

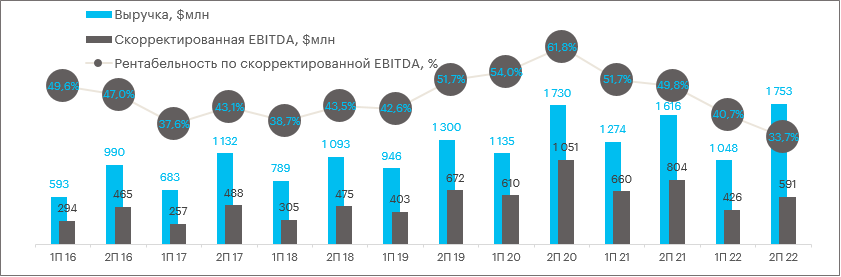

Выручка по итогам 2022 г. снизилась на 3% г/г, но мы можем видеть заметное улучшение динамики во второй половине года, поскольку выручка во II пол. на 8,5% г/г превысила выручку во II пол. 2021 г.

Тем не менее показатель EBITDA улучшился не столь значительно. Если по итогам всего 2022 г. он снизился на 31% г/г, то по итогам II пол. он снизился на 26,5% г/г. В итоге рентабельность по EBITDA составила 36% по итогам 2022 г. — самый низкий показатель за 9 лет. Однако по итогам II пол. рентабельность по EBITDA оказалась еще меньше — 33,7%. Это самое низкое значение с первой половины 2013 года.

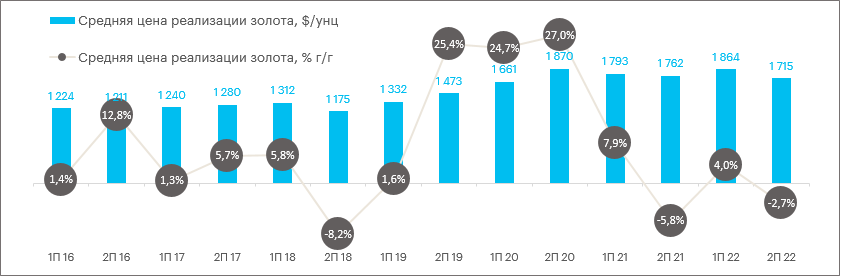

Средняя цена реализации золота по итогам 2022 г. упала на 2%, но во II пол. динамика была похуже (-2,7% г/г).

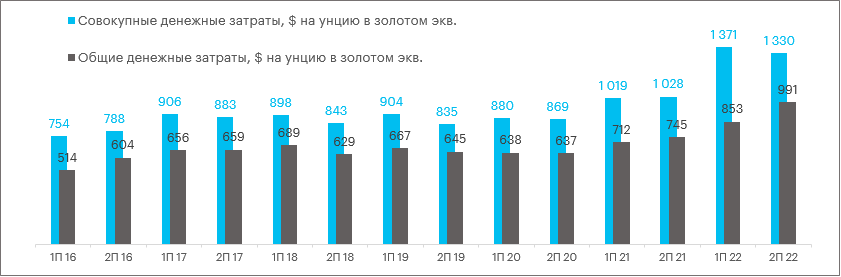

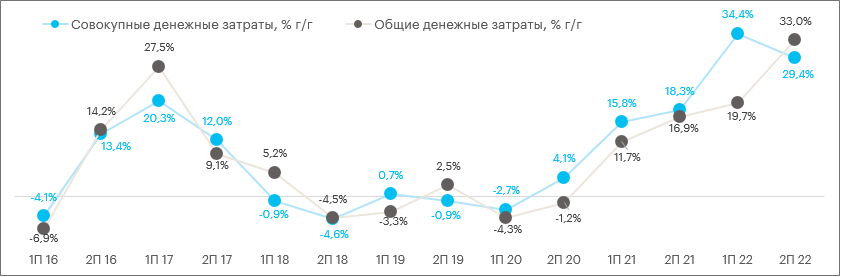

Денежные затраты в 2022 г. выросли примерно на 30% г/г из-за инфляции, укрепления рубля и расходов, связанных с необходимостью менять логистические цепочки. Некоторые расходники стали дороже из-за санкций, поскольку являются импортируемым товаром. При этом, хотя совокупные затраты во II пол. снизились относительно первой половины года, общие денежные затраты выросли в базисе пол/пол, а темпы роста в базисе год к году оказались максимальными, как минимум за 10 лет.

В результате снижения EBITDA скорр. чистая прибыль упала с $913 млн в 2021 г. до $440 млн в 2022 г. Однако с учетом признания связанных с обесценением неденежных расходов, компания впервые с 2014 года получила убыток, который составил $440 млн. Это худшее значение показателя за 13 лет.

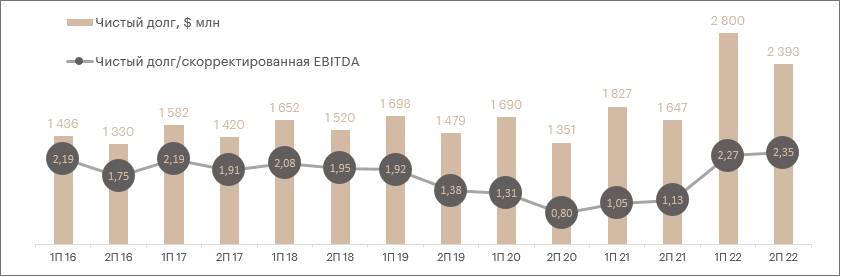

Так как доходность снизилась, а капиталоемкость выросла, увеличился оборотный капитал — чистый долг в 2022 г. увеличился, хотя отметим заметное улучшение ситуации во второй половине года относительно его первой половины. Однако даже при этом коэффициент «чистый долг / скорр. EBITDA» во II пол. вырос до 2,35х по сравнению с 2,27х в I пол. Это некомфортный уровень с точки зрения дивидендов.

Дивиденды

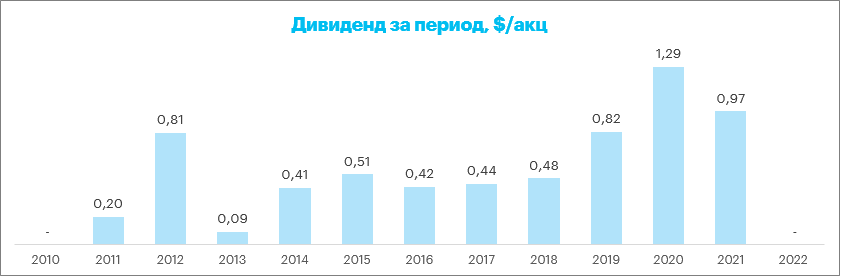

Совет директоров принял решение не рекомендовать выплату дивидендов за 2022 год.

Дивполитика предполагает выплату не менее 50% скорр. чистой прибыли и не более 100% свободного денежного потока (если он будет больше, чем 50% чистой прибыли), если коэффициент «чистый долг / скорр. EBITDA» меньше 2,5х. Однако компания отметила, что целевым уровнем является коэффициент 1,5х, поэтому текущее соотношение на уровне 2,35х не является комфортным. К тому же на январском «Дне инвестора» менеджмент отмечал, что рассмотрение дивидендов возможно после редомициляции. Но при этом долговая нагрузка должна быть комфортной. Пороговое значение «комфортного уровня» — коэффициент «чистый долг / скорр. EBITDA» ниже 2х.

Что делать инвестору

Инвестиционный тезис напрямую связан с редомициляцией головной структуры в дружественную юрисдикцию. Возможная перерегистрация в Казахстане могла бы позволить акционерам в периметре НРД получать дивиденды, что стало бы сильным драйвером для роста акций. Однако данный процесс ещё не запущен и пока только оценивается менеджментом. В опубликованном 16 марта отчете компания отметила, что невозможно быть абсолютно уверенным в том, что она приступит к процессу, и, в конечном счете, завершит процесс изменения места регистрации материнской компании. Отсутствие конкретики в вопросе перерегистрации является ключевым негативным драйвером для Polymetal.

Мы не рекомендуем бумаги POLY к покупке. Даже выбирая только среди золотодобытчиков, перспективы акций «Полюса» выглядят куда более позитивно.

Динамика акций

Акции POLY подешевели в четверг более чем на 3% до 532 руб. Инвесторы оказались разочарованы отсутствием в обозримом будущем дивидендных перспектив, а также отсутствием позитивных новостей о редомициляции. При этом Индекс МосБиржи снизился в четверг на 0,2%, а отраслевой индекс «Металлов и добычи» упал на 0,8%. Поэтому бумага смотрелась хуже рынка и хуже сектора.

Акции POLY с начала года подорожали на 44% — лучший результат в секторе. Средний торговый объем за 20 дней вырос относительно среднего за 3 месяца на 32%. Если по осциллятору RSI бумага на текущих уровнях не выглядит перекупленной, то по текущему положению относительно своей средней цены за 50, 100 и 200 торговых дней котировки выглядят перегретыми, если сравнивать с другими представителями сектора.

Прогнозы компании на 2023 год

Polymetal подтверждает текущий производственный план в объеме 1,7 млн унций золотого эквивалента на 2023 финансовый год.

Денежные затраты в 2023 году составят $ 950–1 000 на унцию золотого эквивалента.

Совокупные денежные затраты составят $ 1 300–1 400 на унцию золотого эквивалента.

Капитальные затраты в 2023 году составят $ 700–750 млн.

Наш взгляд

Михаил Шульгин, начальник отдела глобальных исследований «Открытие Инвестиции»

Производственные результаты за IV квартал 2022 г. выглядели очень достойно. Компания перестала работать «на склад» и сокращала запасы, сформированные в I полугодии. Проблемы со сбытом остались позади, о чем свидетельствует раскладка выручки по регионам сбыта. Переориентация на Азию произошла успешно. Менеджмент прогнозировал, что оставшийся разрыв между производством и сбытом получится нивелировать в первой половине 2023 года. В IV квартале реализация на 24% превысила производство. При таких темпах прогнозы компании об устранении разрыва в ближайшие 6 месяцев выглядят адекватно.

Выручка по итогам 2022 г. снизилась на 3% г/г, но мы можем видеть заметное улучшение динамики во второй половине года, поскольку выручка во II пол. на 8,5% г/г превысила выручку во II пол. 2021 г.

Тем не менее показатель EBITDA улучшился не столь значительно. Если по итогам всего 2022 г. он снизился на 31% г/г, то по итогам II пол. он снизился на 26,5% г/г. В итоге рентабельность по EBITDA составила 36% по итогам 2022 г. — самый низкий показатель за 9 лет. Однако по итогам II пол. рентабельность по EBITDA оказалась еще меньше — 33,7%. Это самое низкое значение с первой половины 2013 года.

Средняя цена реализации золота по итогам 2022 г. упала на 2%, но во II пол. динамика была похуже (-2,7% г/г).

Денежные затраты в 2022 г. выросли примерно на 30% г/г из-за инфляции, укрепления рубля и расходов, связанных с необходимостью менять логистические цепочки. Некоторые расходники стали дороже из-за санкций, поскольку являются импортируемым товаром. При этом, хотя совокупные затраты во II пол. снизились относительно первой половины года, общие денежные затраты выросли в базисе пол/пол, а темпы роста в базисе год к году оказались максимальными, как минимум за 10 лет.

В результате снижения EBITDA скорр. чистая прибыль упала с $913 млн в 2021 г. до $440 млн в 2022 г. Однако с учетом признания связанных с обесценением неденежных расходов, компания впервые с 2014 года получила убыток, который составил $440 млн. Это худшее значение показателя за 13 лет.

Так как доходность снизилась, а капиталоемкость выросла, увеличился оборотный капитал — чистый долг в 2022 г. увеличился, хотя отметим заметное улучшение ситуации во второй половине года относительно его первой половины. Однако даже при этом коэффициент «чистый долг / скорр. EBITDA» во II пол. вырос до 2,35х по сравнению с 2,27х в I пол. Это некомфортный уровень с точки зрения дивидендов.

Дивиденды

Совет директоров принял решение не рекомендовать выплату дивидендов за 2022 год.

Дивполитика предполагает выплату не менее 50% скорр. чистой прибыли и не более 100% свободного денежного потока (если он будет больше, чем 50% чистой прибыли), если коэффициент «чистый долг / скорр. EBITDA» меньше 2,5х. Однако компания отметила, что целевым уровнем является коэффициент 1,5х, поэтому текущее соотношение на уровне 2,35х не является комфортным. К тому же на январском «Дне инвестора» менеджмент отмечал, что рассмотрение дивидендов возможно после редомициляции. Но при этом долговая нагрузка должна быть комфортной. Пороговое значение «комфортного уровня» — коэффициент «чистый долг / скорр. EBITDA» ниже 2х.

Что делать инвестору

Инвестиционный тезис напрямую связан с редомициляцией головной структуры в дружественную юрисдикцию. Возможная перерегистрация в Казахстане могла бы позволить акционерам в периметре НРД получать дивиденды, что стало бы сильным драйвером для роста акций. Однако данный процесс ещё не запущен и пока только оценивается менеджментом. В опубликованном 16 марта отчете компания отметила, что невозможно быть абсолютно уверенным в том, что она приступит к процессу, и, в конечном счете, завершит процесс изменения места регистрации материнской компании. Отсутствие конкретики в вопросе перерегистрации является ключевым негативным драйвером для Polymetal.

Мы не рекомендуем бумаги POLY к покупке. Даже выбирая только среди золотодобытчиков, перспективы акций «Полюса» выглядят куда более позитивно.

Динамика акций

Акции POLY подешевели в четверг более чем на 3% до 532 руб. Инвесторы оказались разочарованы отсутствием в обозримом будущем дивидендных перспектив, а также отсутствием позитивных новостей о редомициляции. При этом Индекс МосБиржи снизился в четверг на 0,2%, а отраслевой индекс «Металлов и добычи» упал на 0,8%. Поэтому бумага смотрелась хуже рынка и хуже сектора.

Акции POLY с начала года подорожали на 44% — лучший результат в секторе. Средний торговый объем за 20 дней вырос относительно среднего за 3 месяца на 32%. Если по осциллятору RSI бумага на текущих уровнях не выглядит перекупленной, то по текущему положению относительно своей средней цены за 50, 100 и 200 торговых дней котировки выглядят перегретыми, если сравнивать с другими представителями сектора.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба