«Распадская» представила финансовый отчет за 2022 год. Ситуация на рынке угля в первой половине года была очень даже позитивная: высокие цены, слабый рубль. Это помогло компании заработать сверхприбыль. Но во втором полугодии ситуация поменялась: рубль укрепился, появились санкции, дополнительные налоги, а цены на уголь скорректировались. В этой статье разберем отчет и посмотрим, как компания справилась со всеми трудностями.

Производство угля упало на 6% за год из-за снижения нагрузок на шахтах и сложных геологических условий. Компания не смогла выполнить свой план, но хочет в дальнейшем нарастить производство.

Продажи снизились на 16% год к году. Причем основное снижение произошло в 1-м полугодии. У «Распадской» возникли проблемы со сбытом еще до наступления санкций. В основном это было связано со снижением производства и логистическими трудностями.

Во втором полугодии продажи стали восстанавливаться, причем за счет роста экспорта. В РФ продажи остались на том же уровне. Компания ссылается на снижение потребления со стороны металлургических предприятий. Почти весь экспорт уходит в Азию и это вполне привычно для «Распадской». В 2021 году в Европу уходило только 10% угля. То есть перестроиться компании не сложно, сбыт на азиатских рынках уже налажен.

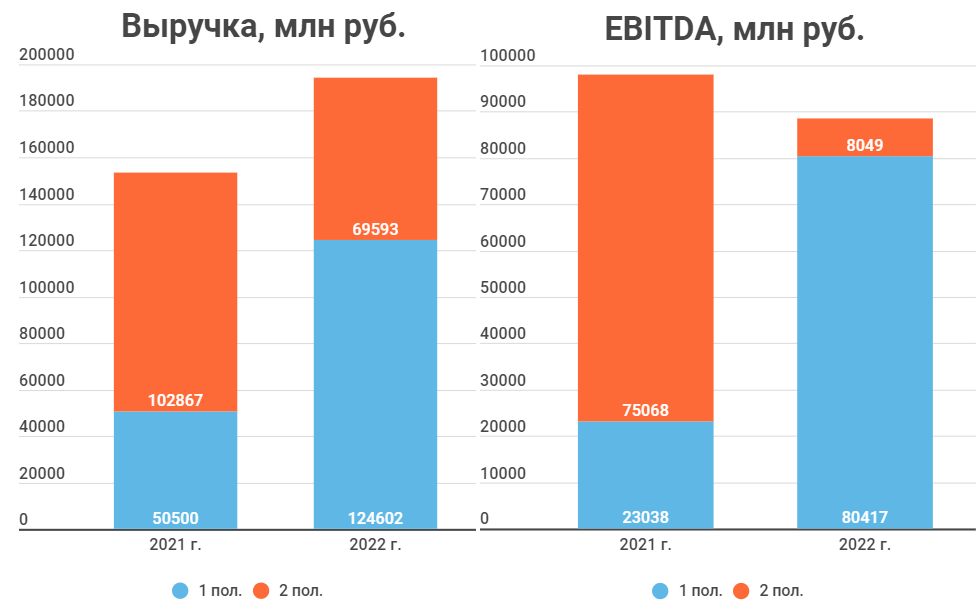

Выручка по итогам года увеличилась на 27%, достигнув рекорда. Напомню, что «Распадская» в 2021 году приобрела «Южкузбассуголь» и практически удвоила свои показатели, отсюда такая разница с предыдущими годами. Несмотря на хороший рост выручки, EBITDA снизилась на 10% год к году. Рентабельность составила 45%.

Если смотреть на годовой результат, то кажется, что все не так плохо, учитывая происходящее в экономике. Но если посмотреть конкретно на второе полугодие, то становится грустно. Выручка упала в два раза по сравнение с 1-м полугодием, EBITDA в 10 раз. Рентабельность составила 11%.

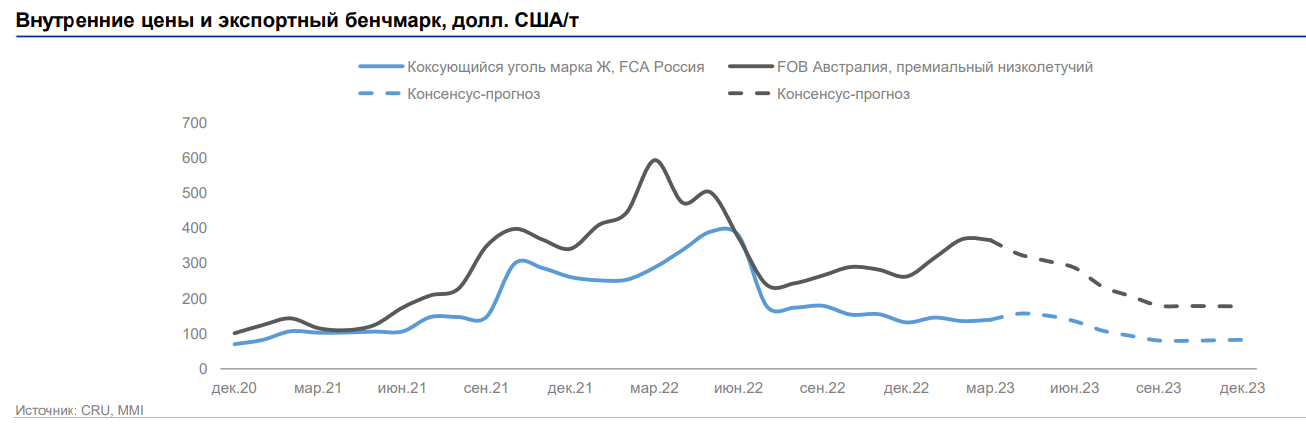

Почему так произошло? Тут несколько причин. Одна из них — резкое снижение цен на уголь во второй половине 2022 года. В России цена угля до сих пор находится на низком уровне, мировые цены немного восстановились. Дисконт остается достаточно большим. Большинство участников рынка ожидают дальнейшего снижения цен на фоне наступающей рецессии.

Не стоит забывать об укреплении рубля во 2-м полугодии. Сейчас, конечно, курс валют нормализовался.

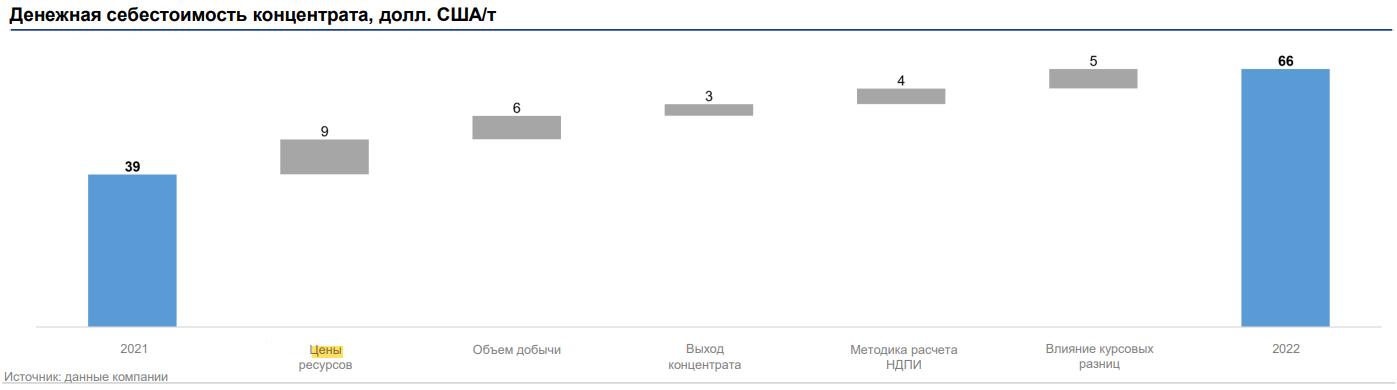

Помимо этого, у компании сильно выросла себестоимость, почти в 2 раза. На это повлияли инфляция, сложная добыча, налоги и курсовые разницы. Вопрос, сможет ли компания вернуть прежнюю себестоимость:

можно предположить, что в 2023 году добыча станет более рентабельной, так как сложные участки уже пройдены;

с удорожанием оборудования и материалов уже ничего не поделаешь;

налоговая нагрузка также не снизится, даже наоборот. В 1-м квартале 2023 года действует повышенный НДПИ на добычу угля.

Несмотря на плохое 2-е полугодие «Распадская» смогла улучшить уровень долговой нагрузки, чистый долг стал отрицательным. Компания погасила почти все кредиты. В принципе, куда еще тратить деньги, если не платишь дивиденды.

Совет директоров «Распадской» рекомендовал не выплачивать дивиденды по итогам 2022 года. Основная проблема — материнская компания «Евраз», которая владеет 95% акций, зарегистрирована в Великобритании. Дивиденды просто не дойдут.

Итог

С одной стороны отчет за 2-е полугодие ожидался слабым. Но я не думал, что рентабельность снизится настолько сильно. Ситуация на российском угольном рынке не самая лучшая:

железные дороги загружены, тарифы высокие. Можно отправлять по морю, там рентабельность уже зависит от конкретного порта;

государство увидело хорошее 1-е полугодие и увеличило налоговую нагрузку. Правда всего на 1 квартал. Вроде как угольщиков даже освободят от уплаты добровольно-принудительного налога, так называемого windfall tax;

дисконт на российский уголь остается высоким, а спрос на внутреннем рынке ограничен.

Сейчас основную поддержку отрасли оказывает ослабление рубля. Если у «Распадской» все будет хорошо в плане производства, то рентабельность должна подрасти. С учетом потенциальной рецессии и возобновления поставок из Австралии в Китай, рост цен на уголь маловероятен. На данный момент главный драйвер роста акций — смена регистрации «Евраза» и последующая выплата дивидендов. Учитывая, что «Евраз» зарегистрирован в Великобритании и находится под санкциями Великобритании, процесс может затянуться. Инвестиции в «Распадскую» сейчас стоит рассматривать скорее как долгосрочные.

Производство угля упало на 6% за год из-за снижения нагрузок на шахтах и сложных геологических условий. Компания не смогла выполнить свой план, но хочет в дальнейшем нарастить производство.

Продажи снизились на 16% год к году. Причем основное снижение произошло в 1-м полугодии. У «Распадской» возникли проблемы со сбытом еще до наступления санкций. В основном это было связано со снижением производства и логистическими трудностями.

Во втором полугодии продажи стали восстанавливаться, причем за счет роста экспорта. В РФ продажи остались на том же уровне. Компания ссылается на снижение потребления со стороны металлургических предприятий. Почти весь экспорт уходит в Азию и это вполне привычно для «Распадской». В 2021 году в Европу уходило только 10% угля. То есть перестроиться компании не сложно, сбыт на азиатских рынках уже налажен.

Выручка по итогам года увеличилась на 27%, достигнув рекорда. Напомню, что «Распадская» в 2021 году приобрела «Южкузбассуголь» и практически удвоила свои показатели, отсюда такая разница с предыдущими годами. Несмотря на хороший рост выручки, EBITDA снизилась на 10% год к году. Рентабельность составила 45%.

Если смотреть на годовой результат, то кажется, что все не так плохо, учитывая происходящее в экономике. Но если посмотреть конкретно на второе полугодие, то становится грустно. Выручка упала в два раза по сравнение с 1-м полугодием, EBITDA в 10 раз. Рентабельность составила 11%.

Почему так произошло? Тут несколько причин. Одна из них — резкое снижение цен на уголь во второй половине 2022 года. В России цена угля до сих пор находится на низком уровне, мировые цены немного восстановились. Дисконт остается достаточно большим. Большинство участников рынка ожидают дальнейшего снижения цен на фоне наступающей рецессии.

Не стоит забывать об укреплении рубля во 2-м полугодии. Сейчас, конечно, курс валют нормализовался.

Помимо этого, у компании сильно выросла себестоимость, почти в 2 раза. На это повлияли инфляция, сложная добыча, налоги и курсовые разницы. Вопрос, сможет ли компания вернуть прежнюю себестоимость:

можно предположить, что в 2023 году добыча станет более рентабельной, так как сложные участки уже пройдены;

с удорожанием оборудования и материалов уже ничего не поделаешь;

налоговая нагрузка также не снизится, даже наоборот. В 1-м квартале 2023 года действует повышенный НДПИ на добычу угля.

Несмотря на плохое 2-е полугодие «Распадская» смогла улучшить уровень долговой нагрузки, чистый долг стал отрицательным. Компания погасила почти все кредиты. В принципе, куда еще тратить деньги, если не платишь дивиденды.

Совет директоров «Распадской» рекомендовал не выплачивать дивиденды по итогам 2022 года. Основная проблема — материнская компания «Евраз», которая владеет 95% акций, зарегистрирована в Великобритании. Дивиденды просто не дойдут.

Итог

С одной стороны отчет за 2-е полугодие ожидался слабым. Но я не думал, что рентабельность снизится настолько сильно. Ситуация на российском угольном рынке не самая лучшая:

железные дороги загружены, тарифы высокие. Можно отправлять по морю, там рентабельность уже зависит от конкретного порта;

государство увидело хорошее 1-е полугодие и увеличило налоговую нагрузку. Правда всего на 1 квартал. Вроде как угольщиков даже освободят от уплаты добровольно-принудительного налога, так называемого windfall tax;

дисконт на российский уголь остается высоким, а спрос на внутреннем рынке ограничен.

Сейчас основную поддержку отрасли оказывает ослабление рубля. Если у «Распадской» все будет хорошо в плане производства, то рентабельность должна подрасти. С учетом потенциальной рецессии и возобновления поставок из Австралии в Китай, рост цен на уголь маловероятен. На данный момент главный драйвер роста акций — смена регистрации «Евраза» и последующая выплата дивидендов. Учитывая, что «Евраз» зарегистрирован в Великобритании и находится под санкциями Великобритании, процесс может затянуться. Инвестиции в «Распадскую» сейчас стоит рассматривать скорее как долгосрочные.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба