10 апреля 2023 Финам Ковалев Алексей

Начальный период развития российского юаневого долгового сегмента, по-видимому, подходит к концу. Расширение предложения наряду с конкуренцией со стороны «замещающих» облигаций и банковских депозитов ведут к росту доходностей на рынке. Мы ожидаем дальнейшую нормализацию ценообразования в секторе.

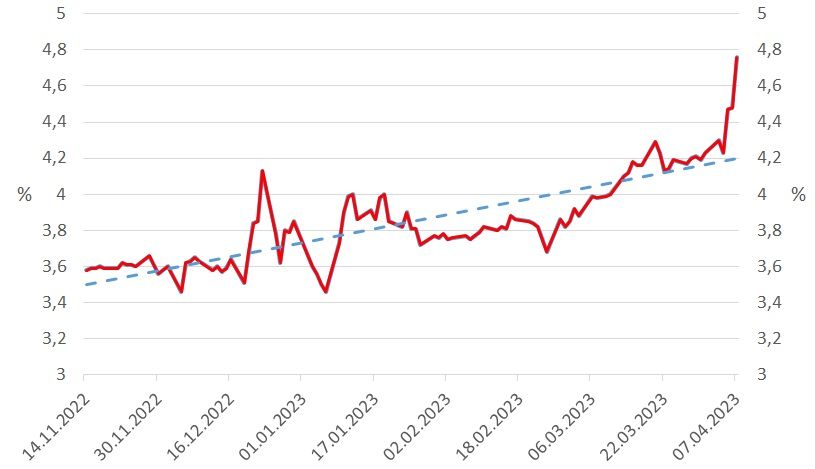

Сегмент номинированных в китайской валюте российских облигаций постепенно развивается, количество выпусков растет, и сектор постепенно входит в фазу насыщения. Результатом этого является рост доходности индекса юаневых облигаций Мосбиржи (RUCNYCP) на более чем 1 п.п. с ноября прошлого года. Нельзя исключать, что начальный «золотой» период развития сектора, который характеризовался минимальными премиями к базовому активу (гособлигациям КНР), близок к завершению.

Доходность индекса юаневых облигаций Мосбиржи (RUCNYCP)

При этом рост доходностей в российском юаневом сегменте связан главным образом именно с расширением кредитных спредов бумаг. Дело в том, что картина на рынке базового актива выглядит довольно стабильно. Так, доходность двухлетней китайской гособлигации (данный срок примерно соответствует дюрации индекса RUCNYCP Мосбиржи) с середины ноября 2022 года выросла менее чем на 10 б. п. (до отметки 2,4% на текущий момент). Таким образом, говорить о росте давления со стороны базового актива не приходится.

Надо сказать, что мы прогнозировали данное развитие ситуации, когда еще анализировали перспективы первых юаневых облигаций от российских заемщиков летом 2022 года. Мы исходили из той предпосылки, что с учетом популярности китайской валюты в текущих российских «санкционных» реалиях количество выпусков в юанях будет неуклонно расти, тогда как объем юаневой ликвидности на внутрироссийском рынке даже с учетом продолжающейся переориентации на Восток явно не беспределен. Отметим, что одна только «Роснефть», разместив всего два облигационных выпуска, привлекла на текущий момент с рынка суммарно 30 млрд юаней.

В результате удовлетворять аппетиты заемщиков российскому рынку становится все труднее. Это в конечном итоге выливается в рост запрашиваемых инвесторами премий в доходности и приводит к повышению стоимости размещений. Например, эмитент АО «Южуралзолото Группа Компаний», разместивший в ноябре 2022 года двухлетний выпуск под 3,95% годовых, в этом месяце смог это сделать уже по ставке 5,5%. Рост доходностей касается и «вторички», ведь по мере насыщения рынка участие в новых юаневых размещениях проходит не только за счет свободных денежных средств, но и за счет сокращения имеющихся позиций по бумагам ранее разместившихся компаний.

Ситуацию несколько усложняет и то, что в отличие, например, от «замещающих» облигаций в случае с юаневыми бондами инвесторы имеют дело, так сказать, с «чистым» валютным инвестированием. Речь идет о том, что обслуживание номинированных в китайской валюте ценных бумаг (а зачастую и их покупка на бирже) происходит только в валюте номинала. Это отличает юаневый сектор от сегмента «замещающих» облигаций, которые являются только экспозицией на валюту ‒ их обслуживание происходит в рублях по курсу ЦБ РФ.

Мы ожидаем дальнейшую нормализацию доходностей в российском юаневом долговом секторе по мере его насыщения. При этом расширение кредитных премий возможно даже при том, что кредитное качество эмитентов останется неизменным или даже улучшится. Свою роль в этом процессе играют и конкуренция за деньги инвесторов со стороны «замещающих» облигаций и банковских депозитов в юанях.

Сегмент номинированных в китайской валюте российских облигаций постепенно развивается, количество выпусков растет, и сектор постепенно входит в фазу насыщения. Результатом этого является рост доходности индекса юаневых облигаций Мосбиржи (RUCNYCP) на более чем 1 п.п. с ноября прошлого года. Нельзя исключать, что начальный «золотой» период развития сектора, который характеризовался минимальными премиями к базовому активу (гособлигациям КНР), близок к завершению.

Доходность индекса юаневых облигаций Мосбиржи (RUCNYCP)

При этом рост доходностей в российском юаневом сегменте связан главным образом именно с расширением кредитных спредов бумаг. Дело в том, что картина на рынке базового актива выглядит довольно стабильно. Так, доходность двухлетней китайской гособлигации (данный срок примерно соответствует дюрации индекса RUCNYCP Мосбиржи) с середины ноября 2022 года выросла менее чем на 10 б. п. (до отметки 2,4% на текущий момент). Таким образом, говорить о росте давления со стороны базового актива не приходится.

Надо сказать, что мы прогнозировали данное развитие ситуации, когда еще анализировали перспективы первых юаневых облигаций от российских заемщиков летом 2022 года. Мы исходили из той предпосылки, что с учетом популярности китайской валюты в текущих российских «санкционных» реалиях количество выпусков в юанях будет неуклонно расти, тогда как объем юаневой ликвидности на внутрироссийском рынке даже с учетом продолжающейся переориентации на Восток явно не беспределен. Отметим, что одна только «Роснефть», разместив всего два облигационных выпуска, привлекла на текущий момент с рынка суммарно 30 млрд юаней.

В результате удовлетворять аппетиты заемщиков российскому рынку становится все труднее. Это в конечном итоге выливается в рост запрашиваемых инвесторами премий в доходности и приводит к повышению стоимости размещений. Например, эмитент АО «Южуралзолото Группа Компаний», разместивший в ноябре 2022 года двухлетний выпуск под 3,95% годовых, в этом месяце смог это сделать уже по ставке 5,5%. Рост доходностей касается и «вторички», ведь по мере насыщения рынка участие в новых юаневых размещениях проходит не только за счет свободных денежных средств, но и за счет сокращения имеющихся позиций по бумагам ранее разместившихся компаний.

Ситуацию несколько усложняет и то, что в отличие, например, от «замещающих» облигаций в случае с юаневыми бондами инвесторы имеют дело, так сказать, с «чистым» валютным инвестированием. Речь идет о том, что обслуживание номинированных в китайской валюте ценных бумаг (а зачастую и их покупка на бирже) происходит только в валюте номинала. Это отличает юаневый сектор от сегмента «замещающих» облигаций, которые являются только экспозицией на валюту ‒ их обслуживание происходит в рублях по курсу ЦБ РФ.

Мы ожидаем дальнейшую нормализацию доходностей в российском юаневом долговом секторе по мере его насыщения. При этом расширение кредитных премий возможно даже при том, что кредитное качество эмитентов останется неизменным или даже улучшится. Свою роль в этом процессе играют и конкуренция за деньги инвесторов со стороны «замещающих» облигаций и банковских депозитов в юанях.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба