16 мая 2023 Thomson Reuters | Юань

Автор заметки пытается сместить акценты с доходности на геополитику, аргументируя падение интереса к долговым бумагам Китая за последний год

Китайский юань сталкивается со значительными долгосрочными препятствиями на пути к тому, чтобы стать глобальной резервной валютой сколь-нибудь заметного значения, но самой большой проблемой в ближайшей перспективе является тот факт, что никто не хочет покупать китайские облигации.

Иностранные инвесторы сбрасывают китайские облигации с тех пор, как Россия начала СВО на Украине в феврале прошлого года, опасаясь, что связи Пекина с Москвой потенциально могут подвергнуть зарубежных держателей китайских активов международным санкциям.

Разворот был внезапным - нерезиденты вкладывали деньги в китайские долговые ценные бумаги почти каждый месяц в течение предыдущего десятилетия - и до сих пор тенденция была устойчивой.

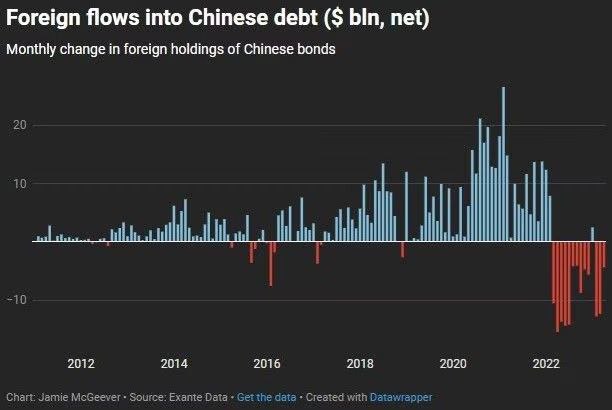

Данные за март этого года, собранные исследовательской фирмой Exante Data по макроэкономическим данным, показывают, что иностранцы активно продавали китайские облигации каждый месяц, с тех пор как Россия начала СВО на Украине.

"Очень трудно создать резервную валюту без привлекательных резервных активов. У Китая есть проблема. Он хочет, чтобы иностранцы покупали облигации, но они продают их с начала 2022 года", - говорит Йенс Нордвиг, основатель и генеральный директор Exante Data.

"Как частный, так и официальный сектор сокращают вложения в юани в рамках своих портфелей инструментов с фиксированной доходностью", - добавляет Нордвиг.

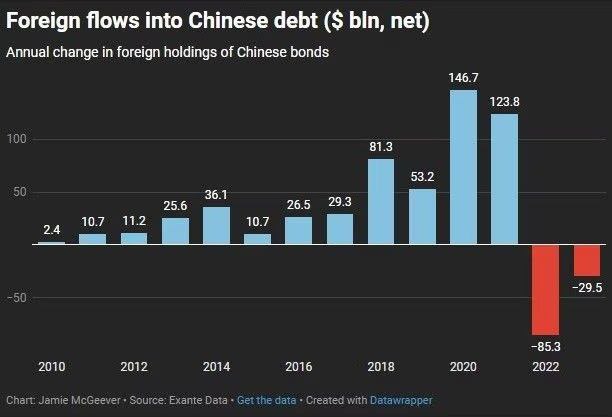

Данные Exante Data показывают, что иностранные инвесторы купили китайских облигаций на сумму 558 миллиардов долларов в период с 2010 по 2021 год. С февраля прошлого года по март этого они продали их на 115 миллиардов долларов.

Дедолларизация?

Недавно глобальные дебаты о "дедолларизации" обрели новую жизнь.

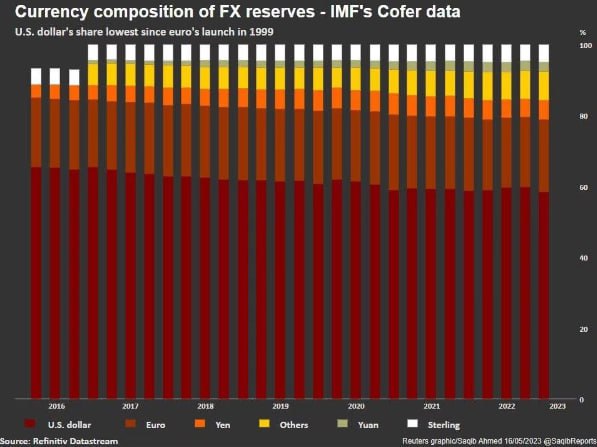

Номинальная доля доллара в мировых резервах составляет 58,35%, согласно валютной структуре официальных валютных резервов Международного валютного фонда, или данным Cofer, что является самым низким показателем с момента введения евро в 1999 году.

Несколько стран, включая Бразилию и другие крупные развивающиеся экономики Азии и Ближнего Востока, призвали к тому, чтобы счета за торговлю нефтью, сырьевыми товарами и другими мировыми товарами выставлялись в недолларовых валютах.

Безусловно, доля юаня в мировых валютных резервах за последние семь лет более чем удвоилась и составила 2,69%, согласно данным Cofer МВФ.

Она росла намного быстрее, чем доля иены, фунта стерлингов и таких валют, как австралийский и канадский доллары и швейцарский франк, которые объединены в категорию "другие" в данных Cofer. Но с гораздо более низкой базы.

Номинальный объем мировых резервов, хранящихся в юанях, на конец прошлого года составлял 298 миллиардов долларов, что ниже пика в 337 миллиардов долларов 12 месяцами ранее.

Но в совокупности глобальных резервов в 12 триллионов долларов, из которых почти 80% номинированы в долларах и евро, это очень небольшие цифры. Юаню предстоит пройти долгий путь, чтобы сравняться с фунтом стерлингов и иеной на уровнях 4,95% и 5,50% соответственно.

Статус резерва

Любая валюта, претендующая на получение статуса международной резервной, должна соответствовать нескольким критериям и выполнять несколько функций.

Она должна быть широко принята в качестве резервной единицы для центральных банков, учетной единицы для международной торговли и валюты транзакций для торговли глобальными финансовыми активами, такими как акции и облигации.

За последние два десятилетия Пекин постепенно разрешил большему числу учреждений и центральных банков выходить на рынок облигаций, деноминированных в юанях, ослабив правила, касающиеся квот, периодов блокировки и требований к регистрации.

Но, как отмечает экономист IIF Джонатан Фортун, это медленный и неравномерный процесс, который станет еще более медленным и неравномерным из-за масштабных продаж китайских облигаций в последнее время.

"Любой эпизод крупного оттока капитала, сконцентрированный в одном регионе, как это было в случае с Китаем на протяжении большей части прошлого года, нанес бы ущерб достижению валютой статуса резервной", - сказал Фортун.

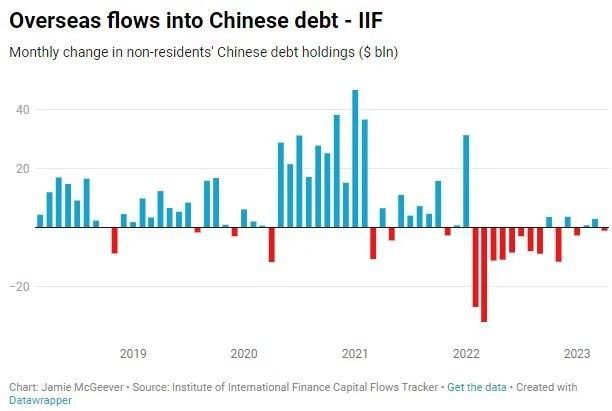

Данные IIF о потоках капитала показывают некоторый минимальный чистый приток в Китай в последние месяцы, но рисуют в целом схожую картину: спрос на китайский долг испарился.

Нежелание владеть китайскими облигациями возникает на фоне растущего давления Вашингтона на своих союзников по "Большой семерке" с целью введения ограничений на определенные инвестиции в Китай, имеющие последствия для национальной безопасности. Это не вошло в итоговое коммюнике G7, что говорит о том, что другие члены G7 настроены менее восторженно.

Но Вашингтон, вероятно, продолжит настаивать на том, чтобы его союзники выступили против того, что он считает использованием Пекином "экономического принуждения" против других стран.

Пекин, в свою очередь, мог бы расценить как "тонкую грань" фактический призыв к компаниям, учреждениям и инвесторам в некоторых богатейших странах мира держаться подальше от Китая и размещать капитал в других местах.

Автор: Джейми Макгивер

Китайский юань сталкивается со значительными долгосрочными препятствиями на пути к тому, чтобы стать глобальной резервной валютой сколь-нибудь заметного значения, но самой большой проблемой в ближайшей перспективе является тот факт, что никто не хочет покупать китайские облигации.

Иностранные инвесторы сбрасывают китайские облигации с тех пор, как Россия начала СВО на Украине в феврале прошлого года, опасаясь, что связи Пекина с Москвой потенциально могут подвергнуть зарубежных держателей китайских активов международным санкциям.

Разворот был внезапным - нерезиденты вкладывали деньги в китайские долговые ценные бумаги почти каждый месяц в течение предыдущего десятилетия - и до сих пор тенденция была устойчивой.

Данные за март этого года, собранные исследовательской фирмой Exante Data по макроэкономическим данным, показывают, что иностранцы активно продавали китайские облигации каждый месяц, с тех пор как Россия начала СВО на Украине.

"Очень трудно создать резервную валюту без привлекательных резервных активов. У Китая есть проблема. Он хочет, чтобы иностранцы покупали облигации, но они продают их с начала 2022 года", - говорит Йенс Нордвиг, основатель и генеральный директор Exante Data.

"Как частный, так и официальный сектор сокращают вложения в юани в рамках своих портфелей инструментов с фиксированной доходностью", - добавляет Нордвиг.

Данные Exante Data показывают, что иностранные инвесторы купили китайских облигаций на сумму 558 миллиардов долларов в период с 2010 по 2021 год. С февраля прошлого года по март этого они продали их на 115 миллиардов долларов.

Дедолларизация?

Недавно глобальные дебаты о "дедолларизации" обрели новую жизнь.

Номинальная доля доллара в мировых резервах составляет 58,35%, согласно валютной структуре официальных валютных резервов Международного валютного фонда, или данным Cofer, что является самым низким показателем с момента введения евро в 1999 году.

Несколько стран, включая Бразилию и другие крупные развивающиеся экономики Азии и Ближнего Востока, призвали к тому, чтобы счета за торговлю нефтью, сырьевыми товарами и другими мировыми товарами выставлялись в недолларовых валютах.

Безусловно, доля юаня в мировых валютных резервах за последние семь лет более чем удвоилась и составила 2,69%, согласно данным Cofer МВФ.

Она росла намного быстрее, чем доля иены, фунта стерлингов и таких валют, как австралийский и канадский доллары и швейцарский франк, которые объединены в категорию "другие" в данных Cofer. Но с гораздо более низкой базы.

Номинальный объем мировых резервов, хранящихся в юанях, на конец прошлого года составлял 298 миллиардов долларов, что ниже пика в 337 миллиардов долларов 12 месяцами ранее.

Но в совокупности глобальных резервов в 12 триллионов долларов, из которых почти 80% номинированы в долларах и евро, это очень небольшие цифры. Юаню предстоит пройти долгий путь, чтобы сравняться с фунтом стерлингов и иеной на уровнях 4,95% и 5,50% соответственно.

Статус резерва

Любая валюта, претендующая на получение статуса международной резервной, должна соответствовать нескольким критериям и выполнять несколько функций.

Она должна быть широко принята в качестве резервной единицы для центральных банков, учетной единицы для международной торговли и валюты транзакций для торговли глобальными финансовыми активами, такими как акции и облигации.

За последние два десятилетия Пекин постепенно разрешил большему числу учреждений и центральных банков выходить на рынок облигаций, деноминированных в юанях, ослабив правила, касающиеся квот, периодов блокировки и требований к регистрации.

Но, как отмечает экономист IIF Джонатан Фортун, это медленный и неравномерный процесс, который станет еще более медленным и неравномерным из-за масштабных продаж китайских облигаций в последнее время.

"Любой эпизод крупного оттока капитала, сконцентрированный в одном регионе, как это было в случае с Китаем на протяжении большей части прошлого года, нанес бы ущерб достижению валютой статуса резервной", - сказал Фортун.

Данные IIF о потоках капитала показывают некоторый минимальный чистый приток в Китай в последние месяцы, но рисуют в целом схожую картину: спрос на китайский долг испарился.

Нежелание владеть китайскими облигациями возникает на фоне растущего давления Вашингтона на своих союзников по "Большой семерке" с целью введения ограничений на определенные инвестиции в Китай, имеющие последствия для национальной безопасности. Это не вошло в итоговое коммюнике G7, что говорит о том, что другие члены G7 настроены менее восторженно.

Но Вашингтон, вероятно, продолжит настаивать на том, чтобы его союзники выступили против того, что он считает использованием Пекином "экономического принуждения" против других стран.

Пекин, в свою очередь, мог бы расценить как "тонкую грань" фактический призыв к компаниям, учреждениям и инвесторам в некоторых богатейших странах мира держаться подальше от Китая и размещать капитал в других местах.

Автор: Джейми Макгивер

http://ru.reuters.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба