19 мая 2023

Текущая ситуация.

В конце ноября 2022 года, из-за санкционных рисков, правительство продлило право эмитентов не публиковать финансовую отчетность до июля 2023 года. На данный момент те российские компании, которые могли и хотели, уже отчитались за 2022 год, поэтому можно подвести некоторые итоги, понять, какие компании оказались более устойчивы к текущим сложным условиям, а также можно более достоверно предположить, какие их ждут дальнейшие перспективы.

Напомню, что российские акции, в данный момент, - это очень рискованный актив. Но покупка иностранных акций – это еще больший риск. Многие российские инвесторы уже столкнулись с заморозкой и блокировкой иностранных активов. Поэтому сейчас безопасней вкладывать именно в отечественный рынок.

Но конечно, нельзя покупать всё что попало, иначе можно просто потерять деньги. Нужно стараться вкладывать в качественные, наименее рискованные акции и при этом, желательно, с потенциалом роста. Собственно, в этой статье и обсудим, какие конкретно акции стоит покупать.

Сбербанк.

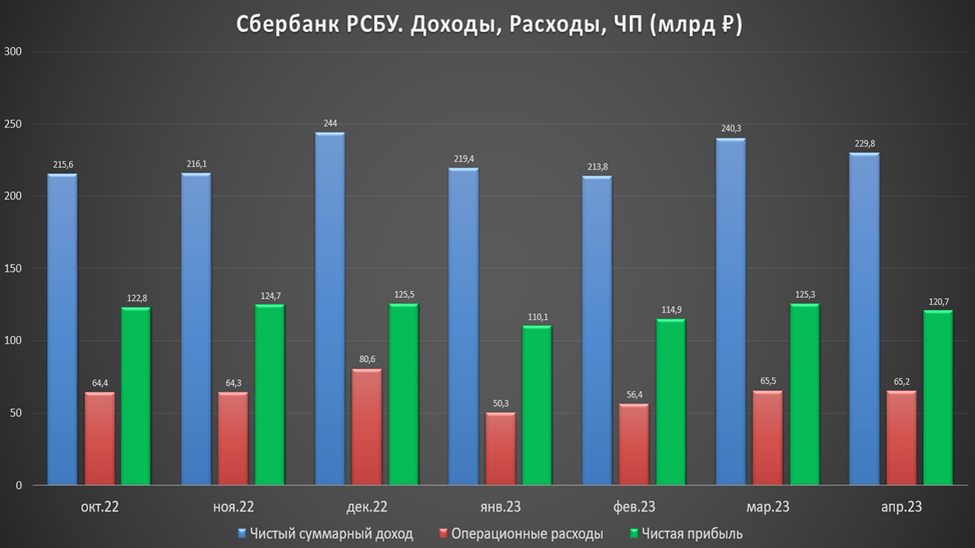

Сбербанк не без потерь, но достойно прошел кризисный 2022 год. В итоге даже удалось показать прибыль 270 млрд рублей. Кстати, мы делали подробные видео и текстовый обзоры на этот отчет. Так вот, по меркам Сбера – это конечно не самый выдающийся результат, так, например, годом ранее прибыль была в 4,5 раза выше. Но тут важен сам факт высочайшей устойчивости компании.

И что самое главное – Сбер вышел на отличную траекторию. Итоги последних двух кварталов рекордные за всё время. А по самой свежей информации видим, что банк зарабатывает в среднем по 120 млрд чистой прибыли в месяц. Это означает, что чистая прибыль за текущий год скорей всего обновит рекорд 2021 года, т.е. будет выше 1,3 трлн.

Это результат активного роста кредитования, вызванный запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

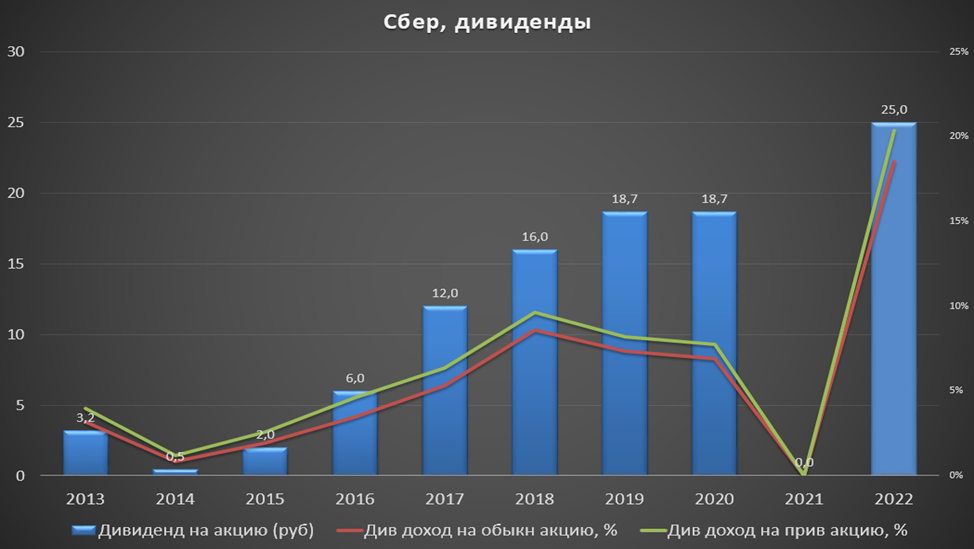

Всё это привело к тому, что Сбер выплатил рекордные дивиденды в размере 25 рублей на акцию. Общая выплата превысила 0,5 трлн рублей.

Риски связаны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и тп.

Также не будем забывать, что Сбер продолжает развивать свою экосистему. В частности, можно отметить суперкомпьютер Сбера и Искусственный интелект, финансовый эффект от применения которого превысил 235 млрд рублей в прошлом году.

Несмотря на то, что котировки взлетели с локальных минимумов уже на 140%. Потенциал роста еще сохраняется. Вообще ожидаю, достижения уровня в 300 рублей в течение года.

Новатэк.

«НОВАТЭК» - крупнейший независимый производитель природного газа в России. Это аналог Газпрома, только акцент делается не на трубопроводный, а на сжиженный газ.

Из-за санкционных рисков компания с первого квартала 2022 года не публикует полноценную финансовую отчетность. Но зато были раскрыты предварительные годовые производственные показатели. На основании которых можно было сделать прогноз финансовых результатов. Подробно мы это разбирали в соответствующем обзоре.

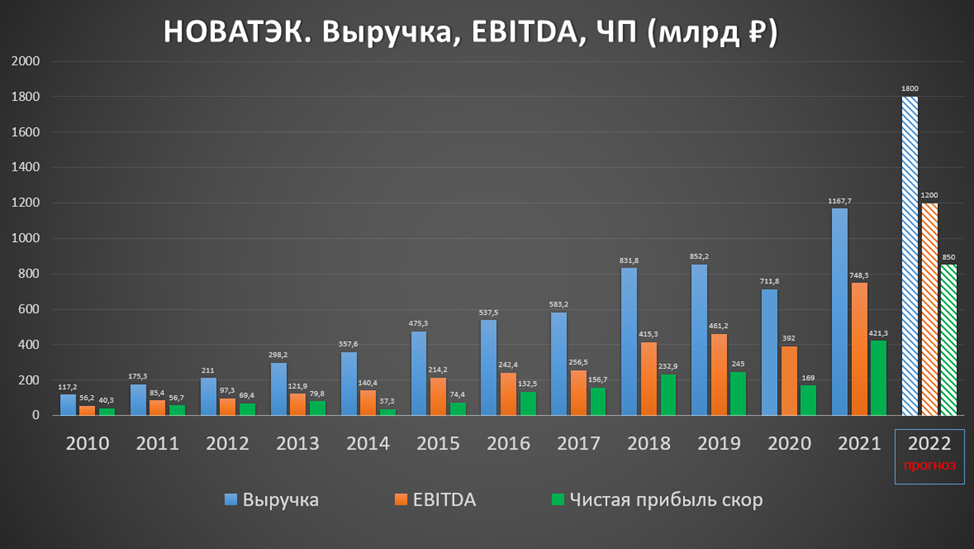

Добыча газа на рекордных значениях. Экспорт газа лучше, чем в 2021 году. Добыча нефти более-менее стабильна последние семь лет. Т.е. годовые производственные результаты достаточно позитивны. Несмотря на геополитические трудности, неразрешимых проблем у Новатэка пока не возникло. И даже наоборот, поставки в Европу выросли.

А цены на нефть и газ в 2022 году были высокими. Поэтому, как мы знаем со слов главы компании Михельсона, компания нарастила прибыль более, чем на 50%. Таким образом прогнозные финансовые результаты по итогам года рекордные.

У компании невысокая долговая нагрузка, по данным, которые были опубликованы год назад, ND/EBITDA = 0,1.

Главная точка роста у Новатэка – это проект «Артик СПГ 2». По плану, запуск первой линии должен стартовать в этому году, второй в следующем, а третьей в 2026 году. Запуск на полную мощность может увеличить выручку почти в 1,5 раза.

Несмотря на статус компании роста, Новатэк продолжает наращивать дивиденды. За 2022 год было выплачено более 105 рублей, это около 8% к текущей цене акции.

У компании сохраняются риски, связанные с запретом на экспорт СПГ в Европу, ростом налогов и проблемами с поставками импортного оборудования для СПГ заводов.

Акции с июня 2022 года отскочили на 65%. Потенциал роста также сохраняется. Ближайшая цель 1600 рублей.

Роснефть.

«Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтяных компаний мира. Доля в мировой добыче нефти составляет около 6%. Последний отчет компании мы рассматривали недавно.

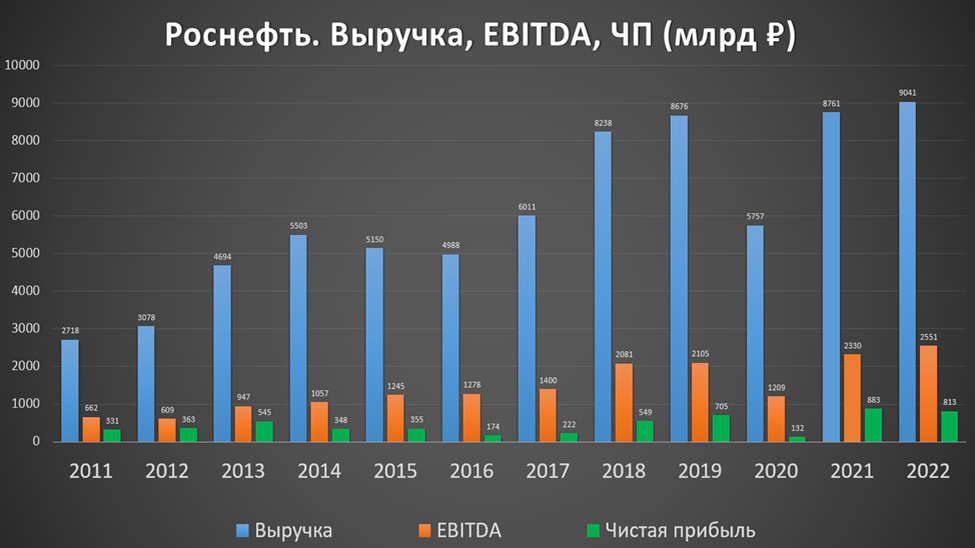

Из-за геополитических событий, Роснефть опубликовала усеченные данные. Учитывая непростые обстоятельства прошлого года, результаты получились отличными. Благодаря высоким ценам на нефть, выручка и EBITDA рекордные. Чистая прибыль также достойная.

Долговая нагрузка умеренная, ND/EBITDA = 1,3.

Роснефть также платит неплохие дивиденды. В феврале были выплачены более 20 рублей промежуточных дивидендов. Председатель правления Сечин отметил, что положительный результат чистой прибыли по итогам 2022 года, служит фундаментом для продолжения стабильных выплат акционерам по результатам работы за весь год. Таким образом, можно рассчитывать еще примерно на 18 рублей итоговых дивидендов.

Также у компании есть точка роста в виде проекта Восток Ойл в Красноярском крае. Благодаря этому проекту, Роснефть за следующие пять-десять лет может нарастить добычу нефти в 1,5 раза. Начало продаж по этому проекту запланировано на 2024 год.

Риски компании связаны с падением цен на нефть, санкциями и последствиями от введения потолка цен на нефть и нефтепродукты западными странами, а также ростом налогов.

Акции с октября 2022 года отскочили на 60%, но перспективы роста ещё сохраняются. Ближайшая цель 450 рублей.

Лукойл.

ЛУКОЙЛ — это еще одна из крупнейших публичных нефтегазовых компаний мира, на долю которой приходится около 2% мировой добычи нефти. Мы также рассматривали последний отчет компании.

Лукойл также из-за санкционных рисков не публикует отчетность по МСФО, но зато вышли данные по стандартам РСБУ. Различия в отчетности, разумеется есть. Но самое главное, что чистая прибыль и здесь рекордная. Почти 790 миллиардов.

Из прошлогоднего отчета мы знаем, что долговая нагрузка была минимальна. ND/EBITDA = 0,05. И за 2022 год вряд ли ситуация сильно изменилась.

Приоритет Лукойла – это выплата дивидендов. Вот и недавно совет директоров рекомендовал финальные дивиденды за 2022 год в размере 438 ₽. Реестр для получения дивидендов закрывается 5 июня. Доходность к текущей цене акции более 9%. Таким образом, в случае одобрения акционерами, суммарные дивиденды за 2022 год составят 694 ₽.

Лукойл недавно продал свой НПЗ в Италии. Но кроме этого есть еще и другие активы в западных странах, которые сейчас под риском конфискации. Также есть риски, связанные с ценами на нефть, санкциями и ограничениями, а также ростом налогов.

Акции с октября 2022 года выросли на 35%, плюс компания еще выплатила 790 ₽ дивидендов. Ближайшая цель 5500.

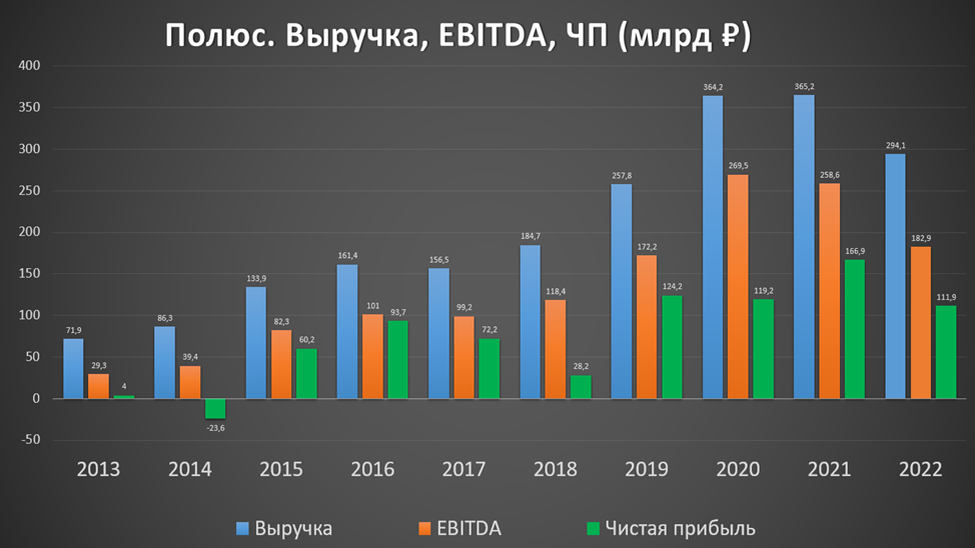

Полюс.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства.

Прежде чем говорить о Полюсе, напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото.

И это существенно сказалось на результатах компании. Выручка снизилась почти на 20%. А чистая прибыль и вовсе на треть. На годовом горизонте, видим, что прошлогодняя выручка прервала пятилетней рост. EBITDA и чистая прибыль также существенно снизились по сравнению с предыдущим годом. Но в целом результаты не провальные, и сопоставимы с уровнем 2019 года.

Главная причина снижения результатов – это сознательное сокращение производства золота на 6,5% год к году. А проблемы со сбытом привели к снижению объемов продаж на 11%.

Но во втором полугодии компания вернулась к работам на участках карьера с богатой рудой. В результате резко вырос объем производства. Согласно прогнозу компании, в 2023 году ожидается рост производства золота примерно на 15%.

Чистый долг 155 миллиардов. ND/EBITDA = 0,85. Что говорит об умеренной долговой нагрузке.

11 мая совет директоров рекомендовал дивиденды по итогам 2022 года в размере 436 рублей. Это чуть больше 4% к текущей цене акции. Дата отсечки 16 июня. Учитывая обстоятельства и тяжелый год, выплата дивидендов – это позитив для Полюса.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре.

Основные риски – это возможное повышение налогов, новые волны мобилизаций и усиления влияния санкций и ограничений.

Акции с октября прошлого года выросли уже в 2 раза. Дальнейший рост в ближайшее время ограничен. Но покупка акции компании являются хорошей альтернативой покупке золота.

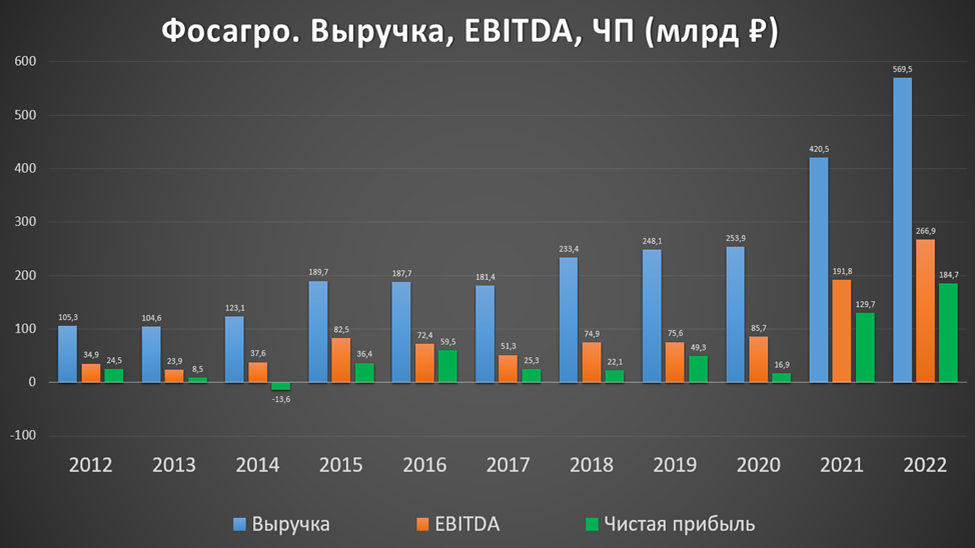

Фосагро.

ФосАгро – один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Мы также подробно разбирали годовой отчет компании. Выручка и прибыль выросли больше, чем на треть. В итоге финансовые результаты за прошлый год оказались рекордными.

В основном благодаря ценам на фосфорные и азотные удобрения, которые в среднем были значительно выше год к году. Правда, на графике видно снижение цен, начиная с лета 2022 года.

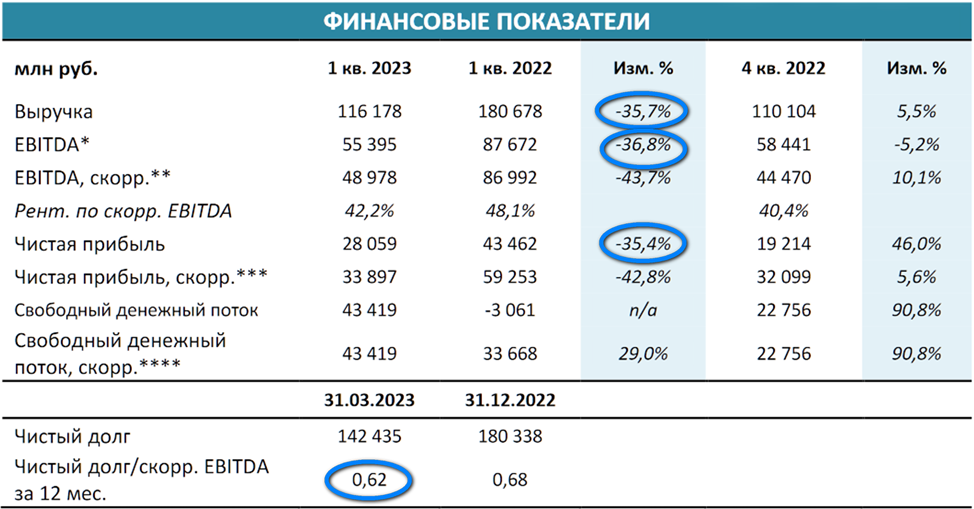

И это привело к ухудшению финансовых результатов. В первом квартале 2023 года выручка, EBITDA и чистая прибыль снизились на 35% год к году. ND/EBITDA = 0,6. Финансовое положение устойчивое.

Фосагро выплатило рекордные дивиденды за 2022 год. Правда, из-за падения цен на удобрения, дивиденды за этот год должны быть ниже.

В качестве расширения бизнеса, компания изучает возможность строительства новых аммиачно-карбамидных комплексов в Череповце и Волхове.

Основные риски связаны с коррекцией цен на удобрения, повышением налогов и пошлин, возможными санкциями и ограничениями.

Цены на акции торгуются на справедливых отметках. Ближайшее время не жду взрывного роста. То есть на данный момент, это скорее дивидендная история.

ГМК Норникель.

ГМК Норильский никель – это крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы.

Выручка за год снизилась на 10%. А чистая прибыль, приходящаяся на акционеров, сократилась на 16%. На годовом горизонте видим, что прошлый год конечно хуже рекордов 2021 года, но лучше остальных.

Во многом это объясняется курсом рубля, инфляцией и ростом запасов из-за логистических проблем. Которые возникли в том числе из-за санкций и ограничений против РФ.

То есть из-за проблем с логистикой сократились продажи, в 1,5 раза возросли запасы и почти в 2 раза вырос чистый долг. Но ND/EBITDA = 1,1. Т.е. в пределах нормы.

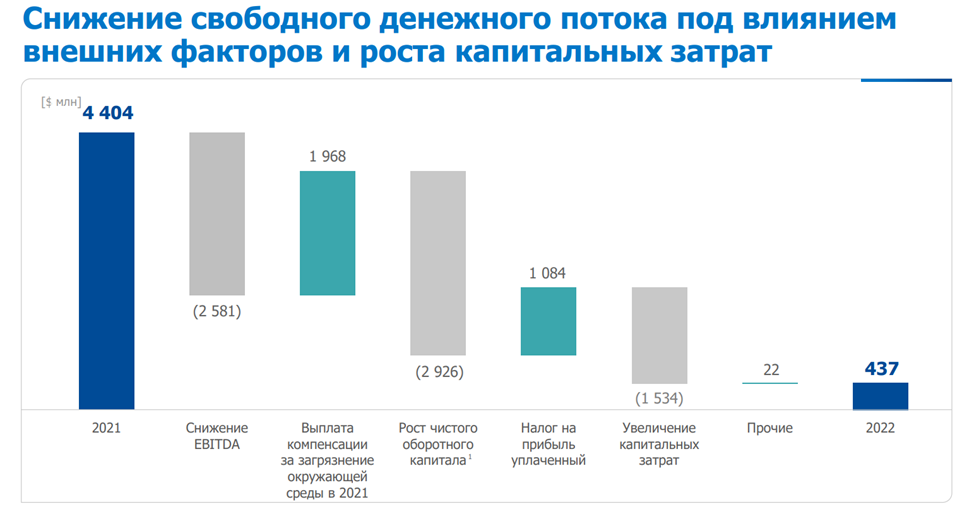

В прошлом году резко возросли капитальные затраты. И как минимум в этом году тенденция продолжится. Это связано с большой инвестиционной и экологической программой. Согласно стратегии, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

Из-за всех этих факторов в 10 раз рухнул свободный денежный поток. Т.е. те деньги, которые компания могла бы распределить акционерам.

Но совет директоров и вовсе рекомендовал не платить дивиденды впервые с 2008 года. Хотя до этого это была одна из самых стабильных дивидендных историй. Правда, компания не исключает выплаты дивидендов уже в этом году.

Акции с максимумов упали в два раза. И уже 8 месяцев торгуются в боковике. Текущие цены, а тем более возможная коррекция в этих акциях будет прекрасной возможностью купить НорНикель в долгосрочный портфель. Т.к. рано или поздно трудности уйдут, инвест программа сократится, и компания снова сможет платить неплохие дивиденды.

Самолет.

Самолет - один из лидеров в сфере proptech и девелопмента. Главная особенность компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому не "морозится" капитал в строительной технике и оборудовании.

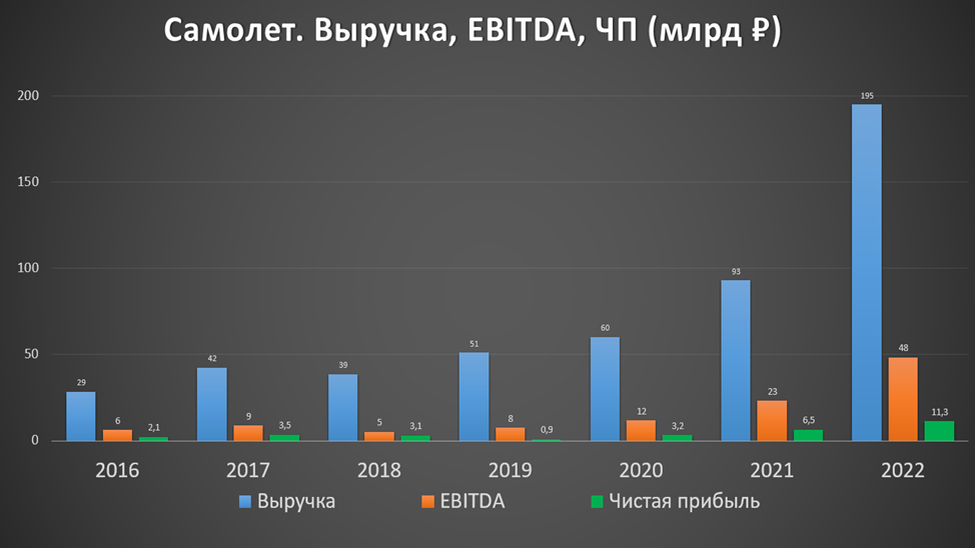

Мы делали разбор по итогам 2022 года на основе управленческой отчетности. Но в конце апреля вышли данные по МСФО. Выручка, EBITDA и чистая прибыль выросли более, чем на 80%. ND/EBITDA = 1,6. А с учетом остатков на эскроу счетах ND/EBITDA= 0,4. Т.е. финансовое положение достаточно устойчивое.

В итоге, компания снова показала впечатляющий рост на годовом горизонте. И это на фоне проблемного прошлого года для застройщиков, когда цены на недвижимость и объемы продаж снижались.

На текущий год у компании также очень оптимистичные прогнозы. Рост основных показателей также должен быть на уровне 80%. Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионах, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

Недавно вышли новости, что стоимость активов группы «Самолет» выросла до 761 млрд. Для сравнения, текущая рыночная капитализация компании в 4,5 раза ниже.

Несмотря на то, что это явная компания роста, Самолёт выплачивает небольшие дивиденды. В частности, в 2022 году было выплачено 82 рубля на акцию (около 3% доходности).

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке.

Акции торгуются на 55% ниже максимумов. В случае позитивного сценария, котировки могут удвоится за пару лет.

Белуга.

BELUGA — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

Мы также делали разбор последнего отчета. Выручка выросла на 30%, EBITDA на 65%, а чистая прибыль на 118%. Долговая нагрузка умеренная. ND/EBITDA = 1,4. На годовом горизонте видно, как бурно растет бизнес много лет подряд.

Высокие финансовые результаты базируются на устойчивых операционных показателях. Выросли продажи как собственной продукции, так и импорта. Ну а главное, - на треть выросло число магазинов Винлаб.

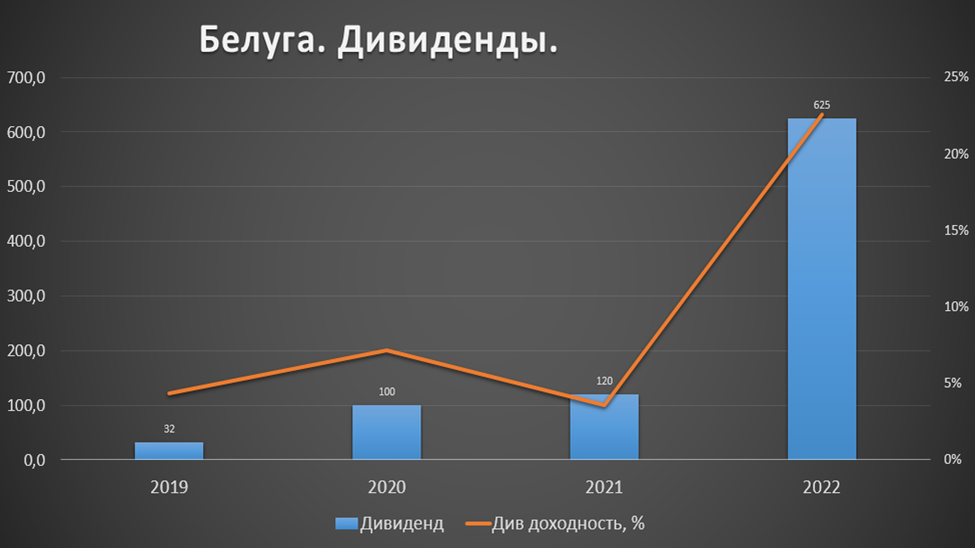

При этом компания старается дважды в год выплачивать дивиденды. Итоговая доходность за 2022 год составила 625₽. Это около 15% доходности к текущей цене акций. Но скорей всего такие большие дивиденды – это разовая история, связанная с получением денег от продажи международных прав на флагманский бренд Beluga.

У компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд руб.

С начала марта прошлого года котировки выросли на 150%. И на данный момент акции оценены более-менее справедливо.

Яндекс.

Яндекс – это одна из немногих технологических компаний России мирового уровня. У Яндекса уже более 90 цифровых сервисов.

Мы не так давно подробно рассматривали отчет за первый квартал 2023 года. Выручка выросла на 54% год к году. Правда, если сравнивать с рекордным 4 кварталом прошлого года, то выручка снизилась на 1%. Это из-за того, что 4 квартал, как правило, всегда сильный. Еще заметно снижение EBITDA третий квартал подряд.

Но на годовом горизонте видим, что темп роста выручки превышает 37%. И несмотря на то, что для поддержания роста нужно вкладывать много денег в развитие, Яндекс остается прибыльной компанией.

Основные деньги компании приносит сегмент «Портал и поиск». Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. Также прибыльным является Райдтех. Главная точка роста – это электронная коммерция. Этот сегмент очень быстро растет. За год рост выручки почти удвоился и превысил 40 миллиардов за квартал. Но естественно, что это направление сейчас и самое убыточное.

У Яндекса отрицательный чистый долг. Т.е. финансовое положение очень хорошее. Дивидендов компания не платит, т.к. все деньги вкладываются в расширение бизнеса.

Несмотря на отличные показатели, акции торгуются на 65% ниже исторических максимумов. Основная причина низкой цены - это иностранная прописка компании. Головное юридическое лицо зарегистрировано в Нидерландах, т.е. акции могут быть заморожены. Но сейчас Яндекс активно работает над реструкторизацией, в результате которой весь основной бизнес должен быть выделен в российское подразделение. Ну и конечно стоит дождаться результатов этого раздела и уже потом покупать акции Российского Яндекса.

Итоги.

Итак, в этом обзоре мы рассмотрели интересные акции, на которые стоит обратить внимание при инвестировании в Российский фондовый рынок. Эти идеи особенно актуальны при долгосрочном инвестировании. Но конечно нельзя забывать о рисках, о которых мы говорили. Они присущи как каждой компании, так и всему рынку в целом.

Реклама

ТОП 10 лучших акций РФ. Долгосрочные инвестиции. Дивиденды. Рост.

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. Сегодня рассмотрим ТОП 10 качественных, интересных акций на Московской бирже на данный момент. Также обсудим как правильно в них инвестировать, поэтому смотрите ролик до конца.

Для данной статьи доступна видео версия на Youtube.

Больше информации и свои сделки публикую в Телеграм.

Текущая ситуация.

В конце ноября 2022 года, из-за санкционных рисков, правительство продлило право эмитентов не публиковать финансовую отчетность до июля 2023 года. На данный момент те российские компании, которые могли и хотели, уже отчитались за 2022 год, поэтому можно подвести некоторые итоги, понять, какие компании оказались более устойчивы к текущим сложным условиям, а также можно более достоверно предположить, какие их ждут дальнейшие перспективы.

Напомню, что российские акции, в данный момент, - это очень рискованный актив. Но покупка иностранных акций – это еще больший риск. Многие российские инвесторы уже столкнулись с заморозкой и блокировкой иностранных активов. Поэтому сейчас безопасней вкладывать именно в отечественный рынок.

Но конечно, нельзя покупать всё что попало, иначе можно просто потерять деньги. Нужно стараться вкладывать в качественные, наименее рискованные акции и при этом, желательно, с потенциалом роста. Собственно, в этой статье и обсудим, какие конкретно акции стоит покупать.

Сбербанк.

Сбербанк не без потерь, но достойно прошел кризисный 2022 год. В итоге даже удалось показать прибыль 270 млрд рублей. Кстати, мы делали подробные видео и текстовый обзоры на этот отчет. Так вот, по меркам Сбера – это конечно не самый выдающийся результат, так, например, годом ранее прибыль была в 4,5 раза выше. Но тут важен сам факт высочайшей устойчивости компании.

И что самое главное – Сбер вышел на отличную траекторию. Итоги последних двух кварталов рекордные за всё время. А по самой свежей информации видим, что банк зарабатывает в среднем по 120 млрд чистой прибыли в месяц. Это означает, что чистая прибыль за текущий год скорей всего обновит рекорд 2021 года, т.е. будет выше 1,3 трлн.

Это результат активного роста кредитования, вызванный запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Всё это привело к тому, что Сбер выплатил рекордные дивиденды в размере 25 рублей на акцию. Общая выплата превысила 0,5 трлн рублей.

Риски связаны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и тп.

Также не будем забывать, что Сбер продолжает развивать свою экосистему. В частности, можно отметить суперкомпьютер Сбера и Искусственный интелект, финансовый эффект от применения которого превысил 235 млрд рублей в прошлом году.

Несмотря на то, что котировки взлетели с локальных минимумов уже на 140%. Потенциал роста еще сохраняется. Вообще ожидаю, достижения уровня в 300 рублей в течение года.

Новатэк.

«НОВАТЭК» - крупнейший независимый производитель природного газа в России. Это аналог Газпрома, только акцент делается не на трубопроводный, а на сжиженный газ.

Из-за санкционных рисков компания с первого квартала 2022 года не публикует полноценную финансовую отчетность. Но зато были раскрыты предварительные годовые производственные показатели. На основании которых можно было сделать прогноз финансовых результатов. Подробно мы это разбирали в соответствующем обзоре.

Добыча газа на рекордных значениях. Экспорт газа лучше, чем в 2021 году. Добыча нефти более-менее стабильна последние семь лет. Т.е. годовые производственные результаты достаточно позитивны. Несмотря на геополитические трудности, неразрешимых проблем у Новатэка пока не возникло. И даже наоборот, поставки в Европу выросли.

А цены на нефть и газ в 2022 году были высокими. Поэтому, как мы знаем со слов главы компании Михельсона, компания нарастила прибыль более, чем на 50%. Таким образом прогнозные финансовые результаты по итогам года рекордные.

У компании невысокая долговая нагрузка, по данным, которые были опубликованы год назад, ND/EBITDA = 0,1.

Главная точка роста у Новатэка – это проект «Артик СПГ 2». По плану, запуск первой линии должен стартовать в этому году, второй в следующем, а третьей в 2026 году. Запуск на полную мощность может увеличить выручку почти в 1,5 раза.

Несмотря на статус компании роста, Новатэк продолжает наращивать дивиденды. За 2022 год было выплачено более 105 рублей, это около 8% к текущей цене акции.

У компании сохраняются риски, связанные с запретом на экспорт СПГ в Европу, ростом налогов и проблемами с поставками импортного оборудования для СПГ заводов.

Акции с июня 2022 года отскочили на 65%. Потенциал роста также сохраняется. Ближайшая цель 1600 рублей.

Роснефть.

«Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтяных компаний мира. Доля в мировой добыче нефти составляет около 6%. Последний отчет компании мы рассматривали недавно.

Из-за геополитических событий, Роснефть опубликовала усеченные данные. Учитывая непростые обстоятельства прошлого года, результаты получились отличными. Благодаря высоким ценам на нефть, выручка и EBITDA рекордные. Чистая прибыль также достойная.

Долговая нагрузка умеренная, ND/EBITDA = 1,3.

Роснефть также платит неплохие дивиденды. В феврале были выплачены более 20 рублей промежуточных дивидендов. Председатель правления Сечин отметил, что положительный результат чистой прибыли по итогам 2022 года, служит фундаментом для продолжения стабильных выплат акционерам по результатам работы за весь год. Таким образом, можно рассчитывать еще примерно на 18 рублей итоговых дивидендов.

Также у компании есть точка роста в виде проекта Восток Ойл в Красноярском крае. Благодаря этому проекту, Роснефть за следующие пять-десять лет может нарастить добычу нефти в 1,5 раза. Начало продаж по этому проекту запланировано на 2024 год.

Риски компании связаны с падением цен на нефть, санкциями и последствиями от введения потолка цен на нефть и нефтепродукты западными странами, а также ростом налогов.

Акции с октября 2022 года отскочили на 60%, но перспективы роста ещё сохраняются. Ближайшая цель 450 рублей.

Лукойл.

ЛУКОЙЛ — это еще одна из крупнейших публичных нефтегазовых компаний мира, на долю которой приходится около 2% мировой добычи нефти. Мы также рассматривали последний отчет компании.

Лукойл также из-за санкционных рисков не публикует отчетность по МСФО, но зато вышли данные по стандартам РСБУ. Различия в отчетности, разумеется есть. Но самое главное, что чистая прибыль и здесь рекордная. Почти 790 миллиардов.

Из прошлогоднего отчета мы знаем, что долговая нагрузка была минимальна. ND/EBITDA = 0,05. И за 2022 год вряд ли ситуация сильно изменилась.

Приоритет Лукойла – это выплата дивидендов. Вот и недавно совет директоров рекомендовал финальные дивиденды за 2022 год в размере 438 ₽. Реестр для получения дивидендов закрывается 5 июня. Доходность к текущей цене акции более 9%. Таким образом, в случае одобрения акционерами, суммарные дивиденды за 2022 год составят 694 ₽.

Лукойл недавно продал свой НПЗ в Италии. Но кроме этого есть еще и другие активы в западных странах, которые сейчас под риском конфискации. Также есть риски, связанные с ценами на нефть, санкциями и ограничениями, а также ростом налогов.

Акции с октября 2022 года выросли на 35%, плюс компания еще выплатила 790 ₽ дивидендов. Ближайшая цель 5500.

Полюс.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. Последний отчет разбирали здесь.

Прежде чем говорить о Полюсе, напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото.

И это существенно сказалось на результатах компании. Выручка снизилась почти на 20%. А чистая прибыль и вовсе на треть. На годовом горизонте, видим, что прошлогодняя выручка прервала пятилетней рост. EBITDA и чистая прибыль также существенно снизились по сравнению с предыдущим годом. Но в целом результаты не провальные, и сопоставимы с уровнем 2019 года.

Главная причина снижения результатов – это сознательное сокращение производства золота на 6,5% год к году. А проблемы со сбытом привели к снижению объемов продаж на 11%.

Но во втором полугодии компания вернулась к работам на участках карьера с богатой рудой. В результате резко вырос объем производства. Согласно прогнозу компании, в 2023 году ожидается рост производства золота примерно на 15%.

Чистый долг 155 миллиардов. ND/EBITDA = 0,85. Что говорит об умеренной долговой нагрузке.

11 мая совет директоров рекомендовал дивиденды по итогам 2022 года в размере 436 рублей. Это чуть больше 4% к текущей цене акции. Дата отсечки 16 июня. Учитывая обстоятельства и тяжелый год, выплата дивидендов – это позитив для Полюса.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре.

Основные риски – это возможное повышение налогов, новые волны мобилизаций и усиления влияния санкций и ограничений.

Акции с октября прошлого года выросли уже в 2 раза. Дальнейший рост в ближайшее время ограничен. Но покупка акции компании являются хорошей альтернативой покупке золота.

Фосагро.

ФосАгро – один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Мы также подробно разбирали годовой отчет компании. Выручка и прибыль выросли больше, чем на треть. В итоге финансовые результаты за прошлый год оказались рекордными.

В основном благодаря ценам на фосфорные и азотные удобрения, которые в среднем были значительно выше год к году. Правда, на графике видно снижение цен, начиная с лета 2022 года.

И это привело к ухудшению финансовых результатов. В первом квартале 2023 года выручка, EBITDA и чистая прибыль снизились на 35% год к году. ND/EBITDA = 0,6. Финансовое положение устойчивое.

Фосагро выплатило рекордные дивиденды за 2022 год. Правда, из-за падения цен на удобрения, дивиденды за этот год должны быть ниже.

В качестве расширения бизнеса, компания изучает возможность строительства новых аммиачно-карбамидных комплексов в Череповце и Волхове.

Основные риски связаны с коррекцией цен на удобрения, повышением налогов и пошлин, возможными санкциями и ограничениями.

Цены на акции торгуются на справедливых отметках. Ближайшее время не жду взрывного роста. То есть на данный момент, это скорее дивидендная история.

ГМК Норникель.

ГМК Норильский никель – это крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы.

Мы также разбирали последний отчет.

Выручка за год снизилась на 10%. А чистая прибыль, приходящаяся на акционеров, сократилась на 16%. На годовом горизонте видим, что прошлый год конечно хуже рекордов 2021 года, но лучше остальных.

Во многом это объясняется курсом рубля, инфляцией и ростом запасов из-за логистических проблем. Которые возникли в том числе из-за санкций и ограничений против РФ.

То есть из-за проблем с логистикой сократились продажи, в 1,5 раза возросли запасы и почти в 2 раза вырос чистый долг. Но ND/EBITDA = 1,1. Т.е. в пределах нормы.

В прошлом году резко возросли капитальные затраты. И как минимум в этом году тенденция продолжится. Это связано с большой инвестиционной и экологической программой. Согласно стратегии, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

Из-за всех этих факторов в 10 раз рухнул свободный денежный поток. Т.е. те деньги, которые компания могла бы распределить акционерам.

Но совет директоров и вовсе рекомендовал не платить дивиденды впервые с 2008 года. Хотя до этого это была одна из самых стабильных дивидендных историй. Правда, компания не исключает выплаты дивидендов уже в этом году.

Акции с максимумов упали в два раза. И уже 8 месяцев торгуются в боковике. Текущие цены, а тем более возможная коррекция в этих акциях будет прекрасной возможностью купить НорНикель в долгосрочный портфель. Т.к. рано или поздно трудности уйдут, инвест программа сократится, и компания снова сможет платить неплохие дивиденды.

Самолет.

Самолет - один из лидеров в сфере proptech и девелопмента. Главная особенность компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому не "морозится" капитал в строительной технике и оборудовании.

Мы делали разбор по итогам 2022 года на основе управленческой отчетности. Но в конце апреля вышли данные по МСФО. Выручка, EBITDA и чистая прибыль выросли более, чем на 80%. ND/EBITDA = 1,6. А с учетом остатков на эскроу счетах ND/EBITDA= 0,4. Т.е. финансовое положение достаточно устойчивое.

В итоге, компания снова показала впечатляющий рост на годовом горизонте. И это на фоне проблемного прошлого года для застройщиков, когда цены на недвижимость и объемы продаж снижались.

На текущий год у компании также очень оптимистичные прогнозы. Рост основных показателей также должен быть на уровне 80%. Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионах, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

Недавно вышли новости, что стоимость активов группы «Самолет» выросла до 761 млрд. Для сравнения, текущая рыночная капитализация компании в 4,5 раза ниже.

Несмотря на то, что это явная компания роста, Самолёт выплачивает небольшие дивиденды. В частности, в 2022 году было выплачено 82 рубля на акцию (около 3% доходности).

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке.

Акции торгуются на 55% ниже максимумов. В случае позитивного сценария, котировки могут удвоится за пару лет.

Белуга.

BELUGA — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

Мы также делали разбор последнего отчета. Выручка выросла на 30%, EBITDA на 65%, а чистая прибыль на 118%. Долговая нагрузка умеренная. ND/EBITDA = 1,4. На годовом горизонте видно, как бурно растет бизнес много лет подряд.

Высокие финансовые результаты базируются на устойчивых операционных показателях. Выросли продажи как собственной продукции, так и импорта. Ну а главное, - на треть выросло число магазинов Винлаб.

При этом компания старается дважды в год выплачивать дивиденды. Итоговая доходность за 2022 год составила 625₽. Это около 15% доходности к текущей цене акций. Но скорей всего такие большие дивиденды – это разовая история, связанная с получением денег от продажи международных прав на флагманский бренд Beluga.

У компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд руб.

С начала марта прошлого года котировки выросли на 150%. И на данный момент акции оценены более-менее справедливо.

Яндекс.

Яндекс – это одна из немногих технологических компаний России мирового уровня. У Яндекса уже более 90 цифровых сервисов.

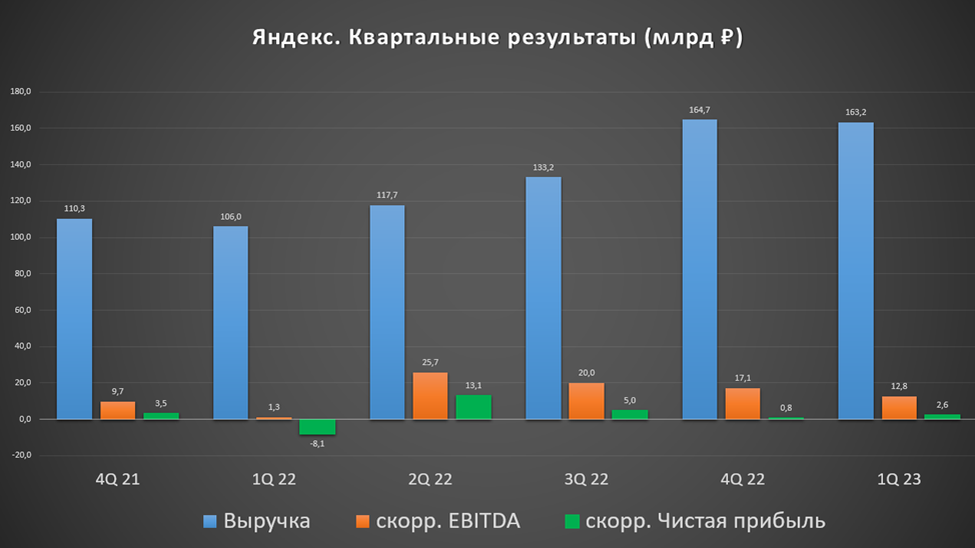

Мы не так давно подробно рассматривали отчет за первый квартал 2023 года. Выручка выросла на 54% год к году. Правда, если сравнивать с рекордным 4 кварталом прошлого года, то выручка снизилась на 1%. Это из-за того, что 4 квартал, как правило, всегда сильный. Еще заметно снижение EBITDA третий квартал подряд.

Но на годовом горизонте видим, что темп роста выручки превышает 37%. И несмотря на то, что для поддержания роста нужно вкладывать много денег в развитие, Яндекс остается прибыльной компанией.

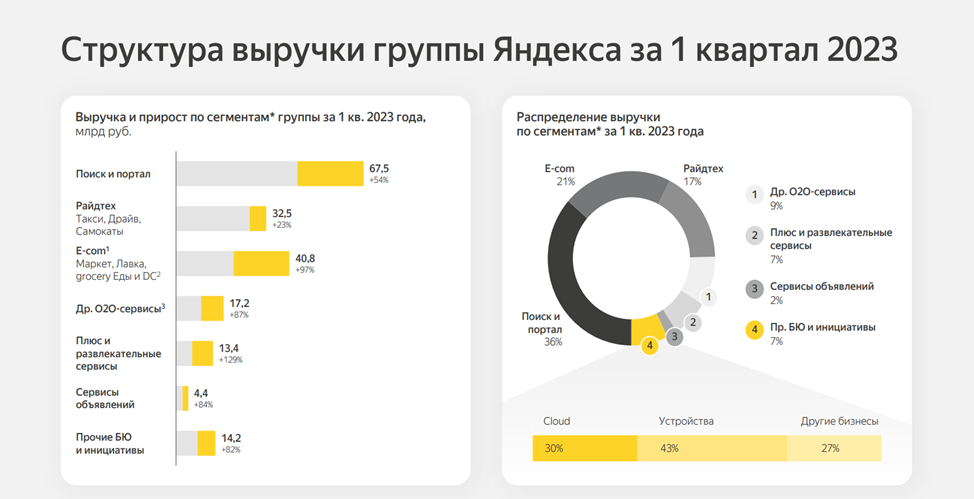

Основные деньги компании приносит сегмент «Портал и поиск». Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. Также прибыльным является Райдтех. Главная точка роста – это электронная коммерция. Этот сегмент очень быстро растет. За год рост выручки почти удвоился и превысил 40 миллиардов за квартал. Но естественно, что это направление сейчас и самое убыточное.

У Яндекса отрицательный чистый долг. Т.е. финансовое положение очень хорошее. Дивидендов компания не платит, т.к. все деньги вкладываются в расширение бизнеса.

Несмотря на отличные показатели, акции торгуются на 65% ниже исторических максимумов. Основная причина низкой цены - это иностранная прописка компании. Головное юридическое лицо зарегистрировано в Нидерландах, т.е. акции могут быть заморожены. Но сейчас Яндекс активно работает над реструкторизацией, в результате которой весь основной бизнес должен быть выделен в российское подразделение. Ну и конечно стоит дождаться результатов этого раздела и уже потом покупать акции Российского Яндекса.

Итоги.

Итак, в этом обзоре мы рассмотрели интересные акции, на которые стоит обратить внимание при инвестировании в Российский фондовый рынок. Эти идеи особенно актуальны при долгосрочном инвестировании. Но конечно нельзя забывать о рисках, о которых мы говорили. Они присущи как каждой компании, так и всему рынку в целом.

В частности, индекс Мосбиржи с октября 2022 года вырос на 50%. И нужно быть готовым к возможной коррекции, например, в случае обострения ситуации на фронте, или усиления мировой рецессии с падением цен на нефть. Поэтому не стоит сразу вкладывать все деньги в какую-то одну компанию. Обязательно используйте диверсификацию и покупки лесенкой.

В конце ноября 2022 года, из-за санкционных рисков, правительство продлило право эмитентов не публиковать финансовую отчетность до июля 2023 года. На данный момент те российские компании, которые могли и хотели, уже отчитались за 2022 год, поэтому можно подвести некоторые итоги, понять, какие компании оказались более устойчивы к текущим сложным условиям, а также можно более достоверно предположить, какие их ждут дальнейшие перспективы.

Напомню, что российские акции, в данный момент, - это очень рискованный актив. Но покупка иностранных акций – это еще больший риск. Многие российские инвесторы уже столкнулись с заморозкой и блокировкой иностранных активов. Поэтому сейчас безопасней вкладывать именно в отечественный рынок.

Но конечно, нельзя покупать всё что попало, иначе можно просто потерять деньги. Нужно стараться вкладывать в качественные, наименее рискованные акции и при этом, желательно, с потенциалом роста. Собственно, в этой статье и обсудим, какие конкретно акции стоит покупать.

Сбербанк.

Сбербанк не без потерь, но достойно прошел кризисный 2022 год. В итоге даже удалось показать прибыль 270 млрд рублей. Кстати, мы делали подробные видео и текстовый обзоры на этот отчет. Так вот, по меркам Сбера – это конечно не самый выдающийся результат, так, например, годом ранее прибыль была в 4,5 раза выше. Но тут важен сам факт высочайшей устойчивости компании.

И что самое главное – Сбер вышел на отличную траекторию. Итоги последних двух кварталов рекордные за всё время. А по самой свежей информации видим, что банк зарабатывает в среднем по 120 млрд чистой прибыли в месяц. Это означает, что чистая прибыль за текущий год скорей всего обновит рекорд 2021 года, т.е. будет выше 1,3 трлн.

Это результат активного роста кредитования, вызванный запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Всё это привело к тому, что Сбер выплатил рекордные дивиденды в размере 25 рублей на акцию. Общая выплата превысила 0,5 трлн рублей.

Риски связаны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и тп.

Также не будем забывать, что Сбер продолжает развивать свою экосистему. В частности, можно отметить суперкомпьютер Сбера и Искусственный интелект, финансовый эффект от применения которого превысил 235 млрд рублей в прошлом году.

Несмотря на то, что котировки взлетели с локальных минимумов уже на 140%. Потенциал роста еще сохраняется. Вообще ожидаю, достижения уровня в 300 рублей в течение года.

Новатэк.

«НОВАТЭК» - крупнейший независимый производитель природного газа в России. Это аналог Газпрома, только акцент делается не на трубопроводный, а на сжиженный газ.

Из-за санкционных рисков компания с первого квартала 2022 года не публикует полноценную финансовую отчетность. Но зато были раскрыты предварительные годовые производственные показатели. На основании которых можно было сделать прогноз финансовых результатов. Подробно мы это разбирали в соответствующем обзоре.

Добыча газа на рекордных значениях. Экспорт газа лучше, чем в 2021 году. Добыча нефти более-менее стабильна последние семь лет. Т.е. годовые производственные результаты достаточно позитивны. Несмотря на геополитические трудности, неразрешимых проблем у Новатэка пока не возникло. И даже наоборот, поставки в Европу выросли.

А цены на нефть и газ в 2022 году были высокими. Поэтому, как мы знаем со слов главы компании Михельсона, компания нарастила прибыль более, чем на 50%. Таким образом прогнозные финансовые результаты по итогам года рекордные.

У компании невысокая долговая нагрузка, по данным, которые были опубликованы год назад, ND/EBITDA = 0,1.

Главная точка роста у Новатэка – это проект «Артик СПГ 2». По плану, запуск первой линии должен стартовать в этому году, второй в следующем, а третьей в 2026 году. Запуск на полную мощность может увеличить выручку почти в 1,5 раза.

Несмотря на статус компании роста, Новатэк продолжает наращивать дивиденды. За 2022 год было выплачено более 105 рублей, это около 8% к текущей цене акции.

У компании сохраняются риски, связанные с запретом на экспорт СПГ в Европу, ростом налогов и проблемами с поставками импортного оборудования для СПГ заводов.

Акции с июня 2022 года отскочили на 65%. Потенциал роста также сохраняется. Ближайшая цель 1600 рублей.

Роснефть.

«Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтяных компаний мира. Доля в мировой добыче нефти составляет около 6%. Последний отчет компании мы рассматривали недавно.

Из-за геополитических событий, Роснефть опубликовала усеченные данные. Учитывая непростые обстоятельства прошлого года, результаты получились отличными. Благодаря высоким ценам на нефть, выручка и EBITDA рекордные. Чистая прибыль также достойная.

Долговая нагрузка умеренная, ND/EBITDA = 1,3.

Роснефть также платит неплохие дивиденды. В феврале были выплачены более 20 рублей промежуточных дивидендов. Председатель правления Сечин отметил, что положительный результат чистой прибыли по итогам 2022 года, служит фундаментом для продолжения стабильных выплат акционерам по результатам работы за весь год. Таким образом, можно рассчитывать еще примерно на 18 рублей итоговых дивидендов.

Также у компании есть точка роста в виде проекта Восток Ойл в Красноярском крае. Благодаря этому проекту, Роснефть за следующие пять-десять лет может нарастить добычу нефти в 1,5 раза. Начало продаж по этому проекту запланировано на 2024 год.

Риски компании связаны с падением цен на нефть, санкциями и последствиями от введения потолка цен на нефть и нефтепродукты западными странами, а также ростом налогов.

Акции с октября 2022 года отскочили на 60%, но перспективы роста ещё сохраняются. Ближайшая цель 450 рублей.

Лукойл.

ЛУКОЙЛ — это еще одна из крупнейших публичных нефтегазовых компаний мира, на долю которой приходится около 2% мировой добычи нефти. Мы также рассматривали последний отчет компании.

Лукойл также из-за санкционных рисков не публикует отчетность по МСФО, но зато вышли данные по стандартам РСБУ. Различия в отчетности, разумеется есть. Но самое главное, что чистая прибыль и здесь рекордная. Почти 790 миллиардов.

Из прошлогоднего отчета мы знаем, что долговая нагрузка была минимальна. ND/EBITDA = 0,05. И за 2022 год вряд ли ситуация сильно изменилась.

Приоритет Лукойла – это выплата дивидендов. Вот и недавно совет директоров рекомендовал финальные дивиденды за 2022 год в размере 438 ₽. Реестр для получения дивидендов закрывается 5 июня. Доходность к текущей цене акции более 9%. Таким образом, в случае одобрения акционерами, суммарные дивиденды за 2022 год составят 694 ₽.

Лукойл недавно продал свой НПЗ в Италии. Но кроме этого есть еще и другие активы в западных странах, которые сейчас под риском конфискации. Также есть риски, связанные с ценами на нефть, санкциями и ограничениями, а также ростом налогов.

Акции с октября 2022 года выросли на 35%, плюс компания еще выплатила 790 ₽ дивидендов. Ближайшая цель 5500.

Полюс.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства.

Прежде чем говорить о Полюсе, напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото.

И это существенно сказалось на результатах компании. Выручка снизилась почти на 20%. А чистая прибыль и вовсе на треть. На годовом горизонте, видим, что прошлогодняя выручка прервала пятилетней рост. EBITDA и чистая прибыль также существенно снизились по сравнению с предыдущим годом. Но в целом результаты не провальные, и сопоставимы с уровнем 2019 года.

Главная причина снижения результатов – это сознательное сокращение производства золота на 6,5% год к году. А проблемы со сбытом привели к снижению объемов продаж на 11%.

Но во втором полугодии компания вернулась к работам на участках карьера с богатой рудой. В результате резко вырос объем производства. Согласно прогнозу компании, в 2023 году ожидается рост производства золота примерно на 15%.

Чистый долг 155 миллиардов. ND/EBITDA = 0,85. Что говорит об умеренной долговой нагрузке.

11 мая совет директоров рекомендовал дивиденды по итогам 2022 года в размере 436 рублей. Это чуть больше 4% к текущей цене акции. Дата отсечки 16 июня. Учитывая обстоятельства и тяжелый год, выплата дивидендов – это позитив для Полюса.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре.

Основные риски – это возможное повышение налогов, новые волны мобилизаций и усиления влияния санкций и ограничений.

Акции с октября прошлого года выросли уже в 2 раза. Дальнейший рост в ближайшее время ограничен. Но покупка акции компании являются хорошей альтернативой покупке золота.

Фосагро.

ФосАгро – один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Мы также подробно разбирали годовой отчет компании. Выручка и прибыль выросли больше, чем на треть. В итоге финансовые результаты за прошлый год оказались рекордными.

В основном благодаря ценам на фосфорные и азотные удобрения, которые в среднем были значительно выше год к году. Правда, на графике видно снижение цен, начиная с лета 2022 года.

И это привело к ухудшению финансовых результатов. В первом квартале 2023 года выручка, EBITDA и чистая прибыль снизились на 35% год к году. ND/EBITDA = 0,6. Финансовое положение устойчивое.

Фосагро выплатило рекордные дивиденды за 2022 год. Правда, из-за падения цен на удобрения, дивиденды за этот год должны быть ниже.

В качестве расширения бизнеса, компания изучает возможность строительства новых аммиачно-карбамидных комплексов в Череповце и Волхове.

Основные риски связаны с коррекцией цен на удобрения, повышением налогов и пошлин, возможными санкциями и ограничениями.

Цены на акции торгуются на справедливых отметках. Ближайшее время не жду взрывного роста. То есть на данный момент, это скорее дивидендная история.

ГМК Норникель.

ГМК Норильский никель – это крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы.

Выручка за год снизилась на 10%. А чистая прибыль, приходящаяся на акционеров, сократилась на 16%. На годовом горизонте видим, что прошлый год конечно хуже рекордов 2021 года, но лучше остальных.

Во многом это объясняется курсом рубля, инфляцией и ростом запасов из-за логистических проблем. Которые возникли в том числе из-за санкций и ограничений против РФ.

То есть из-за проблем с логистикой сократились продажи, в 1,5 раза возросли запасы и почти в 2 раза вырос чистый долг. Но ND/EBITDA = 1,1. Т.е. в пределах нормы.

В прошлом году резко возросли капитальные затраты. И как минимум в этом году тенденция продолжится. Это связано с большой инвестиционной и экологической программой. Согласно стратегии, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

Из-за всех этих факторов в 10 раз рухнул свободный денежный поток. Т.е. те деньги, которые компания могла бы распределить акционерам.

Но совет директоров и вовсе рекомендовал не платить дивиденды впервые с 2008 года. Хотя до этого это была одна из самых стабильных дивидендных историй. Правда, компания не исключает выплаты дивидендов уже в этом году.

Акции с максимумов упали в два раза. И уже 8 месяцев торгуются в боковике. Текущие цены, а тем более возможная коррекция в этих акциях будет прекрасной возможностью купить НорНикель в долгосрочный портфель. Т.к. рано или поздно трудности уйдут, инвест программа сократится, и компания снова сможет платить неплохие дивиденды.

Самолет.

Самолет - один из лидеров в сфере proptech и девелопмента. Главная особенность компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому не "морозится" капитал в строительной технике и оборудовании.

Мы делали разбор по итогам 2022 года на основе управленческой отчетности. Но в конце апреля вышли данные по МСФО. Выручка, EBITDA и чистая прибыль выросли более, чем на 80%. ND/EBITDA = 1,6. А с учетом остатков на эскроу счетах ND/EBITDA= 0,4. Т.е. финансовое положение достаточно устойчивое.

В итоге, компания снова показала впечатляющий рост на годовом горизонте. И это на фоне проблемного прошлого года для застройщиков, когда цены на недвижимость и объемы продаж снижались.

На текущий год у компании также очень оптимистичные прогнозы. Рост основных показателей также должен быть на уровне 80%. Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионах, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

Недавно вышли новости, что стоимость активов группы «Самолет» выросла до 761 млрд. Для сравнения, текущая рыночная капитализация компании в 4,5 раза ниже.

Несмотря на то, что это явная компания роста, Самолёт выплачивает небольшие дивиденды. В частности, в 2022 году было выплачено 82 рубля на акцию (около 3% доходности).

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке.

Акции торгуются на 55% ниже максимумов. В случае позитивного сценария, котировки могут удвоится за пару лет.

Белуга.

BELUGA — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

Мы также делали разбор последнего отчета. Выручка выросла на 30%, EBITDA на 65%, а чистая прибыль на 118%. Долговая нагрузка умеренная. ND/EBITDA = 1,4. На годовом горизонте видно, как бурно растет бизнес много лет подряд.

Высокие финансовые результаты базируются на устойчивых операционных показателях. Выросли продажи как собственной продукции, так и импорта. Ну а главное, - на треть выросло число магазинов Винлаб.

При этом компания старается дважды в год выплачивать дивиденды. Итоговая доходность за 2022 год составила 625₽. Это около 15% доходности к текущей цене акций. Но скорей всего такие большие дивиденды – это разовая история, связанная с получением денег от продажи международных прав на флагманский бренд Beluga.

У компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд руб.

С начала марта прошлого года котировки выросли на 150%. И на данный момент акции оценены более-менее справедливо.

Яндекс.

Яндекс – это одна из немногих технологических компаний России мирового уровня. У Яндекса уже более 90 цифровых сервисов.

Мы не так давно подробно рассматривали отчет за первый квартал 2023 года. Выручка выросла на 54% год к году. Правда, если сравнивать с рекордным 4 кварталом прошлого года, то выручка снизилась на 1%. Это из-за того, что 4 квартал, как правило, всегда сильный. Еще заметно снижение EBITDA третий квартал подряд.

Но на годовом горизонте видим, что темп роста выручки превышает 37%. И несмотря на то, что для поддержания роста нужно вкладывать много денег в развитие, Яндекс остается прибыльной компанией.

Основные деньги компании приносит сегмент «Портал и поиск». Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. Также прибыльным является Райдтех. Главная точка роста – это электронная коммерция. Этот сегмент очень быстро растет. За год рост выручки почти удвоился и превысил 40 миллиардов за квартал. Но естественно, что это направление сейчас и самое убыточное.

У Яндекса отрицательный чистый долг. Т.е. финансовое положение очень хорошее. Дивидендов компания не платит, т.к. все деньги вкладываются в расширение бизнеса.

Несмотря на отличные показатели, акции торгуются на 65% ниже исторических максимумов. Основная причина низкой цены - это иностранная прописка компании. Головное юридическое лицо зарегистрировано в Нидерландах, т.е. акции могут быть заморожены. Но сейчас Яндекс активно работает над реструкторизацией, в результате которой весь основной бизнес должен быть выделен в российское подразделение. Ну и конечно стоит дождаться результатов этого раздела и уже потом покупать акции Российского Яндекса.

Итоги.

Итак, в этом обзоре мы рассмотрели интересные акции, на которые стоит обратить внимание при инвестировании в Российский фондовый рынок. Эти идеи особенно актуальны при долгосрочном инвестировании. Но конечно нельзя забывать о рисках, о которых мы говорили. Они присущи как каждой компании, так и всему рынку в целом.

Реклама

ТОП 10 лучших акций РФ. Долгосрочные инвестиции. Дивиденды. Рост.

Сегодня

Добрый день, друзья! Приветствую вас на канале, посвященном инвестициям. Сегодня рассмотрим ТОП 10 качественных, интересных акций на Московской бирже на данный момент. Также обсудим как правильно в них инвестировать, поэтому смотрите ролик до конца.

Для данной статьи доступна видео версия на Youtube.

Больше информации и свои сделки публикую в Телеграм.

Текущая ситуация.

В конце ноября 2022 года, из-за санкционных рисков, правительство продлило право эмитентов не публиковать финансовую отчетность до июля 2023 года. На данный момент те российские компании, которые могли и хотели, уже отчитались за 2022 год, поэтому можно подвести некоторые итоги, понять, какие компании оказались более устойчивы к текущим сложным условиям, а также можно более достоверно предположить, какие их ждут дальнейшие перспективы.

Напомню, что российские акции, в данный момент, - это очень рискованный актив. Но покупка иностранных акций – это еще больший риск. Многие российские инвесторы уже столкнулись с заморозкой и блокировкой иностранных активов. Поэтому сейчас безопасней вкладывать именно в отечественный рынок.

Но конечно, нельзя покупать всё что попало, иначе можно просто потерять деньги. Нужно стараться вкладывать в качественные, наименее рискованные акции и при этом, желательно, с потенциалом роста. Собственно, в этой статье и обсудим, какие конкретно акции стоит покупать.

Сбербанк.

Сбербанк не без потерь, но достойно прошел кризисный 2022 год. В итоге даже удалось показать прибыль 270 млрд рублей. Кстати, мы делали подробные видео и текстовый обзоры на этот отчет. Так вот, по меркам Сбера – это конечно не самый выдающийся результат, так, например, годом ранее прибыль была в 4,5 раза выше. Но тут важен сам факт высочайшей устойчивости компании.

И что самое главное – Сбер вышел на отличную траекторию. Итоги последних двух кварталов рекордные за всё время. А по самой свежей информации видим, что банк зарабатывает в среднем по 120 млрд чистой прибыли в месяц. Это означает, что чистая прибыль за текущий год скорей всего обновит рекорд 2021 года, т.е. будет выше 1,3 трлн.

Это результат активного роста кредитования, вызванный запретом компаниям кредитоваться за рубежом, они теперь вынуждены брать займы в России.

Всё это привело к тому, что Сбер выплатил рекордные дивиденды в размере 25 рублей на акцию. Общая выплата превысила 0,5 трлн рублей.

Риски связаны с возможными проблемами в экономике, которые могут быть вызваны санкциями, новой волной мобилизации и тп.

Также не будем забывать, что Сбер продолжает развивать свою экосистему. В частности, можно отметить суперкомпьютер Сбера и Искусственный интелект, финансовый эффект от применения которого превысил 235 млрд рублей в прошлом году.

Несмотря на то, что котировки взлетели с локальных минимумов уже на 140%. Потенциал роста еще сохраняется. Вообще ожидаю, достижения уровня в 300 рублей в течение года.

Новатэк.

«НОВАТЭК» - крупнейший независимый производитель природного газа в России. Это аналог Газпрома, только акцент делается не на трубопроводный, а на сжиженный газ.

Из-за санкционных рисков компания с первого квартала 2022 года не публикует полноценную финансовую отчетность. Но зато были раскрыты предварительные годовые производственные показатели. На основании которых можно было сделать прогноз финансовых результатов. Подробно мы это разбирали в соответствующем обзоре.

Добыча газа на рекордных значениях. Экспорт газа лучше, чем в 2021 году. Добыча нефти более-менее стабильна последние семь лет. Т.е. годовые производственные результаты достаточно позитивны. Несмотря на геополитические трудности, неразрешимых проблем у Новатэка пока не возникло. И даже наоборот, поставки в Европу выросли.

А цены на нефть и газ в 2022 году были высокими. Поэтому, как мы знаем со слов главы компании Михельсона, компания нарастила прибыль более, чем на 50%. Таким образом прогнозные финансовые результаты по итогам года рекордные.

У компании невысокая долговая нагрузка, по данным, которые были опубликованы год назад, ND/EBITDA = 0,1.

Главная точка роста у Новатэка – это проект «Артик СПГ 2». По плану, запуск первой линии должен стартовать в этому году, второй в следующем, а третьей в 2026 году. Запуск на полную мощность может увеличить выручку почти в 1,5 раза.

Несмотря на статус компании роста, Новатэк продолжает наращивать дивиденды. За 2022 год было выплачено более 105 рублей, это около 8% к текущей цене акции.

У компании сохраняются риски, связанные с запретом на экспорт СПГ в Европу, ростом налогов и проблемами с поставками импортного оборудования для СПГ заводов.

Акции с июня 2022 года отскочили на 65%. Потенциал роста также сохраняется. Ближайшая цель 1600 рублей.

Роснефть.

«Роснефть» — лидер российской нефтяной отрасли и одна из крупнейших публичных нефтяных компаний мира. Доля в мировой добыче нефти составляет около 6%. Последний отчет компании мы рассматривали недавно.

Из-за геополитических событий, Роснефть опубликовала усеченные данные. Учитывая непростые обстоятельства прошлого года, результаты получились отличными. Благодаря высоким ценам на нефть, выручка и EBITDA рекордные. Чистая прибыль также достойная.

Долговая нагрузка умеренная, ND/EBITDA = 1,3.

Роснефть также платит неплохие дивиденды. В феврале были выплачены более 20 рублей промежуточных дивидендов. Председатель правления Сечин отметил, что положительный результат чистой прибыли по итогам 2022 года, служит фундаментом для продолжения стабильных выплат акционерам по результатам работы за весь год. Таким образом, можно рассчитывать еще примерно на 18 рублей итоговых дивидендов.

Также у компании есть точка роста в виде проекта Восток Ойл в Красноярском крае. Благодаря этому проекту, Роснефть за следующие пять-десять лет может нарастить добычу нефти в 1,5 раза. Начало продаж по этому проекту запланировано на 2024 год.

Риски компании связаны с падением цен на нефть, санкциями и последствиями от введения потолка цен на нефть и нефтепродукты западными странами, а также ростом налогов.

Акции с октября 2022 года отскочили на 60%, но перспективы роста ещё сохраняются. Ближайшая цель 450 рублей.

Лукойл.

ЛУКОЙЛ — это еще одна из крупнейших публичных нефтегазовых компаний мира, на долю которой приходится около 2% мировой добычи нефти. Мы также рассматривали последний отчет компании.

Лукойл также из-за санкционных рисков не публикует отчетность по МСФО, но зато вышли данные по стандартам РСБУ. Различия в отчетности, разумеется есть. Но самое главное, что чистая прибыль и здесь рекордная. Почти 790 миллиардов.

Из прошлогоднего отчета мы знаем, что долговая нагрузка была минимальна. ND/EBITDA = 0,05. И за 2022 год вряд ли ситуация сильно изменилась.

Приоритет Лукойла – это выплата дивидендов. Вот и недавно совет директоров рекомендовал финальные дивиденды за 2022 год в размере 438 ₽. Реестр для получения дивидендов закрывается 5 июня. Доходность к текущей цене акции более 9%. Таким образом, в случае одобрения акционерами, суммарные дивиденды за 2022 год составят 694 ₽.

Лукойл недавно продал свой НПЗ в Италии. Но кроме этого есть еще и другие активы в западных странах, которые сейчас под риском конфискации. Также есть риски, связанные с ценами на нефть, санкциями и ограничениями, а также ростом налогов.

Акции с октября 2022 года выросли на 35%, плюс компания еще выплатила 790 ₽ дивидендов. Ближайшая цель 5500.

Полюс.

Полюс – это крупнейший производитель золота в России, и входит в пятёрку мировых золотодобывающих компаний. Главная отличительная черта компании – это очень низкая себестоимость производства. Последний отчет разбирали здесь.

Прежде чем говорить о Полюсе, напомню, что в апреле 2022 года ЕС и Великобритания ввели эмбарго на российское золото.

И это существенно сказалось на результатах компании. Выручка снизилась почти на 20%. А чистая прибыль и вовсе на треть. На годовом горизонте, видим, что прошлогодняя выручка прервала пятилетней рост. EBITDA и чистая прибыль также существенно снизились по сравнению с предыдущим годом. Но в целом результаты не провальные, и сопоставимы с уровнем 2019 года.

Главная причина снижения результатов – это сознательное сокращение производства золота на 6,5% год к году. А проблемы со сбытом привели к снижению объемов продаж на 11%.

Но во втором полугодии компания вернулась к работам на участках карьера с богатой рудой. В результате резко вырос объем производства. Согласно прогнозу компании, в 2023 году ожидается рост производства золота примерно на 15%.

Чистый долг 155 миллиардов. ND/EBITDA = 0,85. Что говорит об умеренной долговой нагрузке.

11 мая совет директоров рекомендовал дивиденды по итогам 2022 года в размере 436 рублей. Это чуть больше 4% к текущей цене акции. Дата отсечки 16 июня. Учитывая обстоятельства и тяжелый год, выплата дивидендов – это позитив для Полюса.

Главные перспективы связаны с проектом Сухой лог, который сейчас находится в разработке. Это крупнейшее месторождение в мире. Полный ввод его в эксплуатацию позволит нарастить выручку почти в два раза. По плану, запуск проекта ожидался в 2027 году. Но в связи с текущими обстоятельствами сроки реализации проекта находятся на пересмотре.

Основные риски – это возможное повышение налогов, новые волны мобилизаций и усиления влияния санкций и ограничений.

Акции с октября прошлого года выросли уже в 2 раза. Дальнейший рост в ближайшее время ограничен. Но покупка акции компании являются хорошей альтернативой покупке золота.

Фосагро.

ФосАгро – один из ведущих мировых производителей фосфорсодержащих удобрений. Занимает первое место в мире по производству высокосортного апатитового концентрата. И первое место в России по объему поставок удобрений.

Мы также подробно разбирали годовой отчет компании. Выручка и прибыль выросли больше, чем на треть. В итоге финансовые результаты за прошлый год оказались рекордными.

В основном благодаря ценам на фосфорные и азотные удобрения, которые в среднем были значительно выше год к году. Правда, на графике видно снижение цен, начиная с лета 2022 года.

И это привело к ухудшению финансовых результатов. В первом квартале 2023 года выручка, EBITDA и чистая прибыль снизились на 35% год к году. ND/EBITDA = 0,6. Финансовое положение устойчивое.

Фосагро выплатило рекордные дивиденды за 2022 год. Правда, из-за падения цен на удобрения, дивиденды за этот год должны быть ниже.

В качестве расширения бизнеса, компания изучает возможность строительства новых аммиачно-карбамидных комплексов в Череповце и Волхове.

Основные риски связаны с коррекцией цен на удобрения, повышением налогов и пошлин, возможными санкциями и ограничениями.

Цены на акции торгуются на справедливых отметках. Ближайшее время не жду взрывного роста. То есть на данный момент, это скорее дивидендная история.

ГМК Норникель.

ГМК Норильский никель – это крупнейший в мире производитель никеля и палладия. Обладает наибольшими запасами никелевой руды. Занимает четвёртое место в мире по производству платины. Также производит медь, серебро, золото, кобальт и другие цветные металлы.

Мы также разбирали последний отчет.

Выручка за год снизилась на 10%. А чистая прибыль, приходящаяся на акционеров, сократилась на 16%. На годовом горизонте видим, что прошлый год конечно хуже рекордов 2021 года, но лучше остальных.

Во многом это объясняется курсом рубля, инфляцией и ростом запасов из-за логистических проблем. Которые возникли в том числе из-за санкций и ограничений против РФ.

То есть из-за проблем с логистикой сократились продажи, в 1,5 раза возросли запасы и почти в 2 раза вырос чистый долг. Но ND/EBITDA = 1,1. Т.е. в пределах нормы.

В прошлом году резко возросли капитальные затраты. И как минимум в этом году тенденция продолжится. Это связано с большой инвестиционной и экологической программой. Согласно стратегии, к 2030 году компания планировала нарастить примерно на 30% производство никеля и меди. И на 50% увеличить производство металлов платиновой группы.

Из-за всех этих факторов в 10 раз рухнул свободный денежный поток. Т.е. те деньги, которые компания могла бы распределить акционерам.

Но совет директоров и вовсе рекомендовал не платить дивиденды впервые с 2008 года. Хотя до этого это была одна из самых стабильных дивидендных историй. Правда, компания не исключает выплаты дивидендов уже в этом году.

Акции с максимумов упали в два раза. И уже 8 месяцев торгуются в боковике. Текущие цены, а тем более возможная коррекция в этих акциях будет прекрасной возможностью купить НорНикель в долгосрочный портфель. Т.к. рано или поздно трудности уйдут, инвест программа сократится, и компания снова сможет платить неплохие дивиденды.

Самолет.

Самолет - один из лидеров в сфере proptech и девелопмента. Главная особенность компании – это использование Asset-Light бизнес модели. Т.е. у компании практически нет собственных производственных мощностей, Самолёт отдаёт на аутсорсинг строительные и монтажные работы. Благодаря этому не "морозится" капитал в строительной технике и оборудовании.

Мы делали разбор по итогам 2022 года на основе управленческой отчетности. Но в конце апреля вышли данные по МСФО. Выручка, EBITDA и чистая прибыль выросли более, чем на 80%. ND/EBITDA = 1,6. А с учетом остатков на эскроу счетах ND/EBITDA= 0,4. Т.е. финансовое положение достаточно устойчивое.

В итоге, компания снова показала впечатляющий рост на годовом горизонте. И это на фоне проблемного прошлого года для застройщиков, когда цены на недвижимость и объемы продаж снижались.

На текущий год у компании также очень оптимистичные прогнозы. Рост основных показателей также должен быть на уровне 80%. Такие результаты предполагается достичь за счет запуска новых проектов в Московском и Северо-Западном регионах, а также выхода в другие российские регионы и развития новых бизнес-вертикалей.

Недавно вышли новости, что стоимость активов группы «Самолет» выросла до 761 млрд. Для сравнения, текущая рыночная капитализация компании в 4,5 раза ниже.

Несмотря на то, что это явная компания роста, Самолёт выплачивает небольшие дивиденды. В частности, в 2022 году было выплачено 82 рубля на акцию (около 3% доходности).

Текущие риски связаны с продолжением падения цен на жильё и ужесточением условий по ипотеке.

Акции торгуются на 55% ниже максимумов. В случае позитивного сценария, котировки могут удвоится за пару лет.

Белуга.

BELUGA — крупнейшая алкогольная компания в России, лидер по производству водки и ликеро-водочных изделий в стране, а также один из главных импортеров крепкого алкоголя. №4 по производству водки в мире. Входит в ТОП-10 мировых компаний по производству алкоголя.

Мы также делали разбор последнего отчета. Выручка выросла на 30%, EBITDA на 65%, а чистая прибыль на 118%. Долговая нагрузка умеренная. ND/EBITDA = 1,4. На годовом горизонте видно, как бурно растет бизнес много лет подряд.

Высокие финансовые результаты базируются на устойчивых операционных показателях. Выросли продажи как собственной продукции, так и импорта. Ну а главное, - на треть выросло число магазинов Винлаб.

При этом компания старается дважды в год выплачивать дивиденды. Итоговая доходность за 2022 год составила 625₽. Это около 15% доходности к текущей цене акций. Но скорей всего такие большие дивиденды – это разовая история, связанная с получением денег от продажи международных прав на флагманский бренд Beluga.

У компании есть стратегия развития до 2024 года. Согласно которой выручка должна достигнуть 130 млрд руб.

С начала марта прошлого года котировки выросли на 150%. И на данный момент акции оценены более-менее справедливо.

Яндекс.

Яндекс – это одна из немногих технологических компаний России мирового уровня. У Яндекса уже более 90 цифровых сервисов.

Мы не так давно подробно рассматривали отчет за первый квартал 2023 года. Выручка выросла на 54% год к году. Правда, если сравнивать с рекордным 4 кварталом прошлого года, то выручка снизилась на 1%. Это из-за того, что 4 квартал, как правило, всегда сильный. Еще заметно снижение EBITDA третий квартал подряд.

Но на годовом горизонте видим, что темп роста выручки превышает 37%. И несмотря на то, что для поддержания роста нужно вкладывать много денег в развитие, Яндекс остается прибыльной компанией.

Основные деньги компании приносит сегмент «Портал и поиск». Яндекс смог подмять под себя рынок интернет рекламы после ухода основных конкурентов. Также прибыльным является Райдтех. Главная точка роста – это электронная коммерция. Этот сегмент очень быстро растет. За год рост выручки почти удвоился и превысил 40 миллиардов за квартал. Но естественно, что это направление сейчас и самое убыточное.

У Яндекса отрицательный чистый долг. Т.е. финансовое положение очень хорошее. Дивидендов компания не платит, т.к. все деньги вкладываются в расширение бизнеса.

Несмотря на отличные показатели, акции торгуются на 65% ниже исторических максимумов. Основная причина низкой цены - это иностранная прописка компании. Головное юридическое лицо зарегистрировано в Нидерландах, т.е. акции могут быть заморожены. Но сейчас Яндекс активно работает над реструкторизацией, в результате которой весь основной бизнес должен быть выделен в российское подразделение. Ну и конечно стоит дождаться результатов этого раздела и уже потом покупать акции Российского Яндекса.

Итоги.

Итак, в этом обзоре мы рассмотрели интересные акции, на которые стоит обратить внимание при инвестировании в Российский фондовый рынок. Эти идеи особенно актуальны при долгосрочном инвестировании. Но конечно нельзя забывать о рисках, о которых мы говорили. Они присущи как каждой компании, так и всему рынку в целом.

В частности, индекс Мосбиржи с октября 2022 года вырос на 50%. И нужно быть готовым к возможной коррекции, например, в случае обострения ситуации на фронте, или усиления мировой рецессии с падением цен на нефть. Поэтому не стоит сразу вкладывать все деньги в какую-то одну компанию. Обязательно используйте диверсификацию и покупки лесенкой.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба