23 июня 2023 БКС Экспресс Мамонтов Андрей

Рассмотрим объем предложения, запасы и сезонность зерновых культур. В зависимости от ожиданий можно строить стратегию торговли акциями производителей зерна и производными от них продуктами. В конце рассмотрим, как отработали в этом сезоне акции зерна из февральского обзора.

Кукуруза и соя

Предложение

- Посевные площади кукурузы и сои в США. Из графика ниже видно: количество акров, засеянных кукурузой в 2023 г. — +3,8% г/г, площади сои остались на уровне 2022 г. (+0,06%)

Запасы

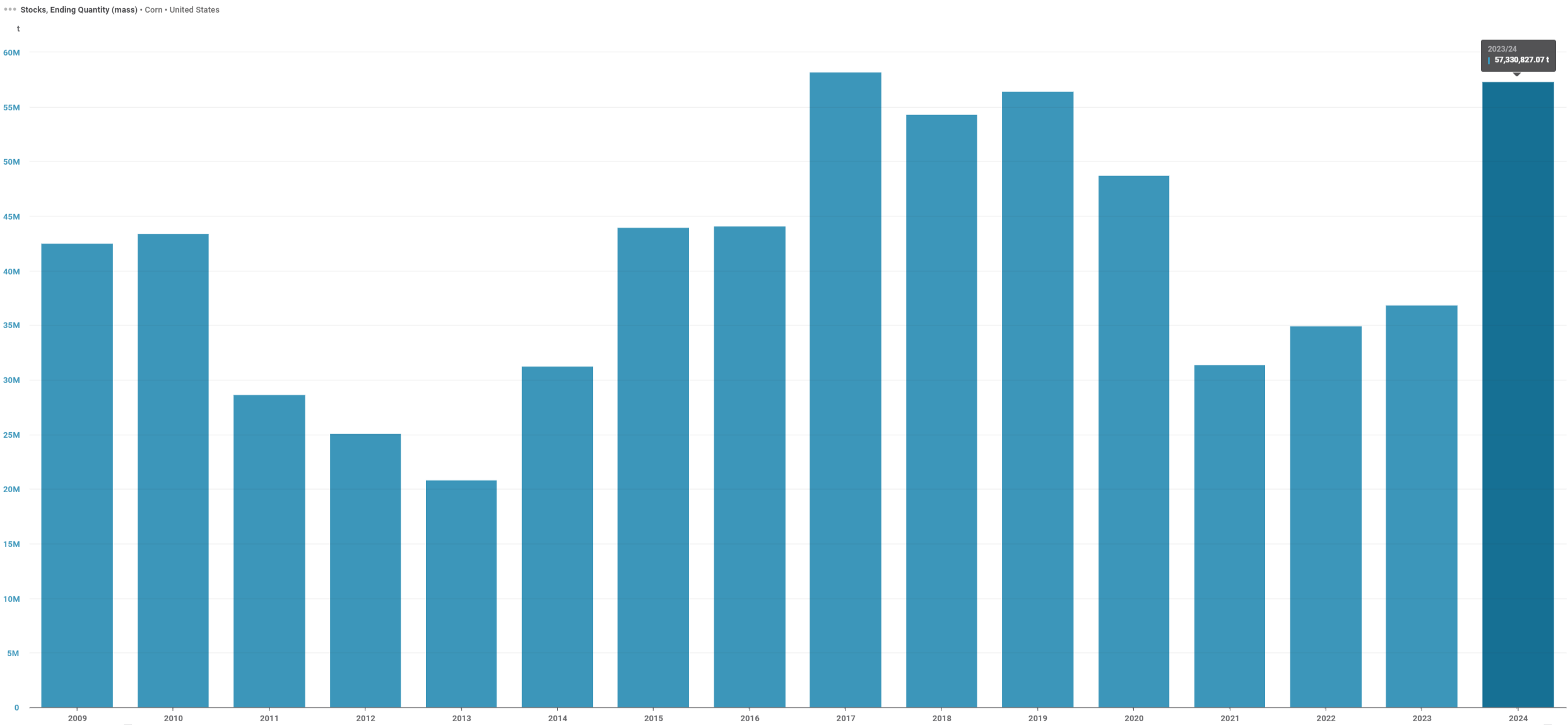

- Запасы кукурузы на конец 2024 г. в США ожидаются на уровне 57,3 млн т (+55% г/г). Ожидаемый объем близок к высоким значениям периода 2017–2019 гг.

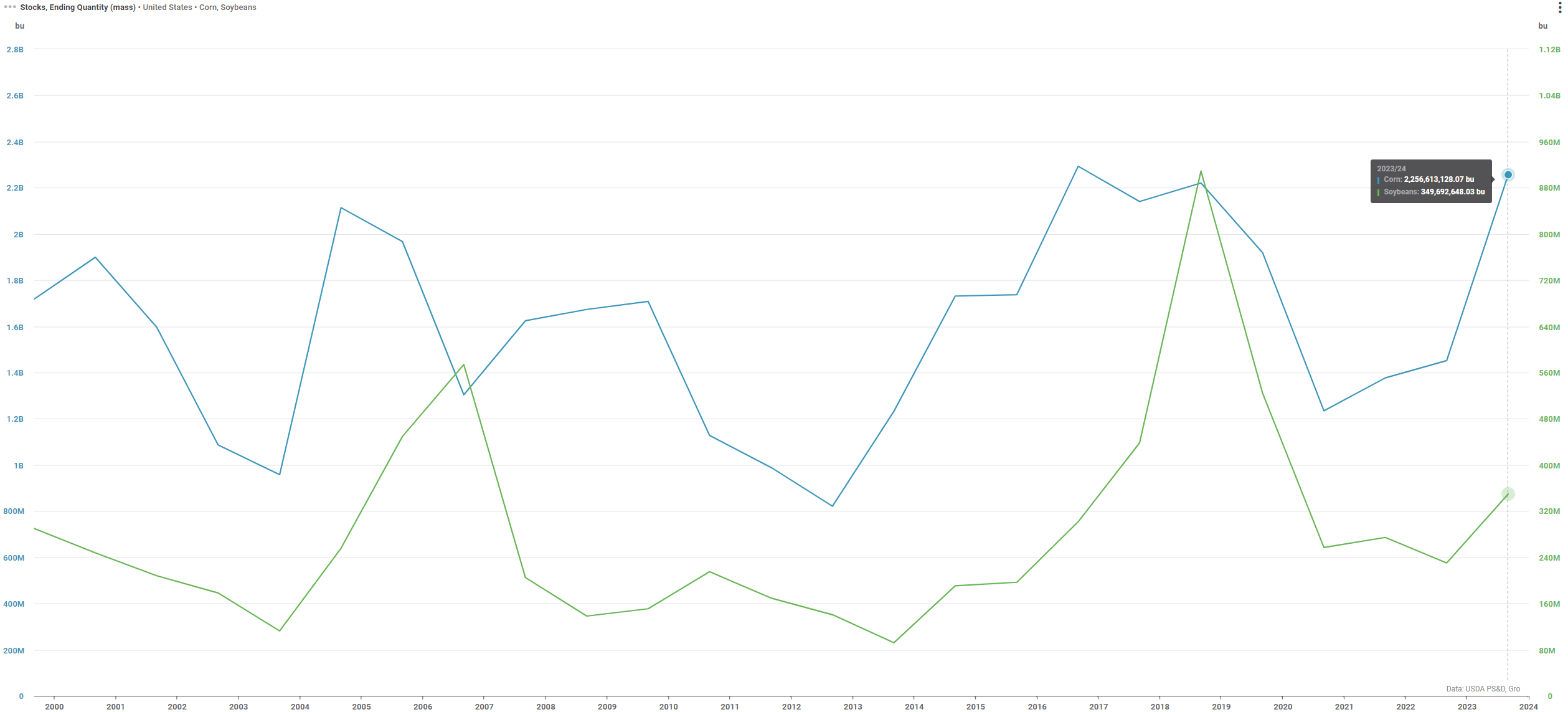

- В маркетинговом 2023/24 также ожидается восстановление запасов кукурузы и сои после дефицита 2020–2022 гг. Ниже представлены ожидаемые объемы двух зерновых культур.

- Stocks-to-Use Ratio (Соотношение запасов и потребления).

Прогноз соотношения кукурузы на 2023/24 — 15,58%.

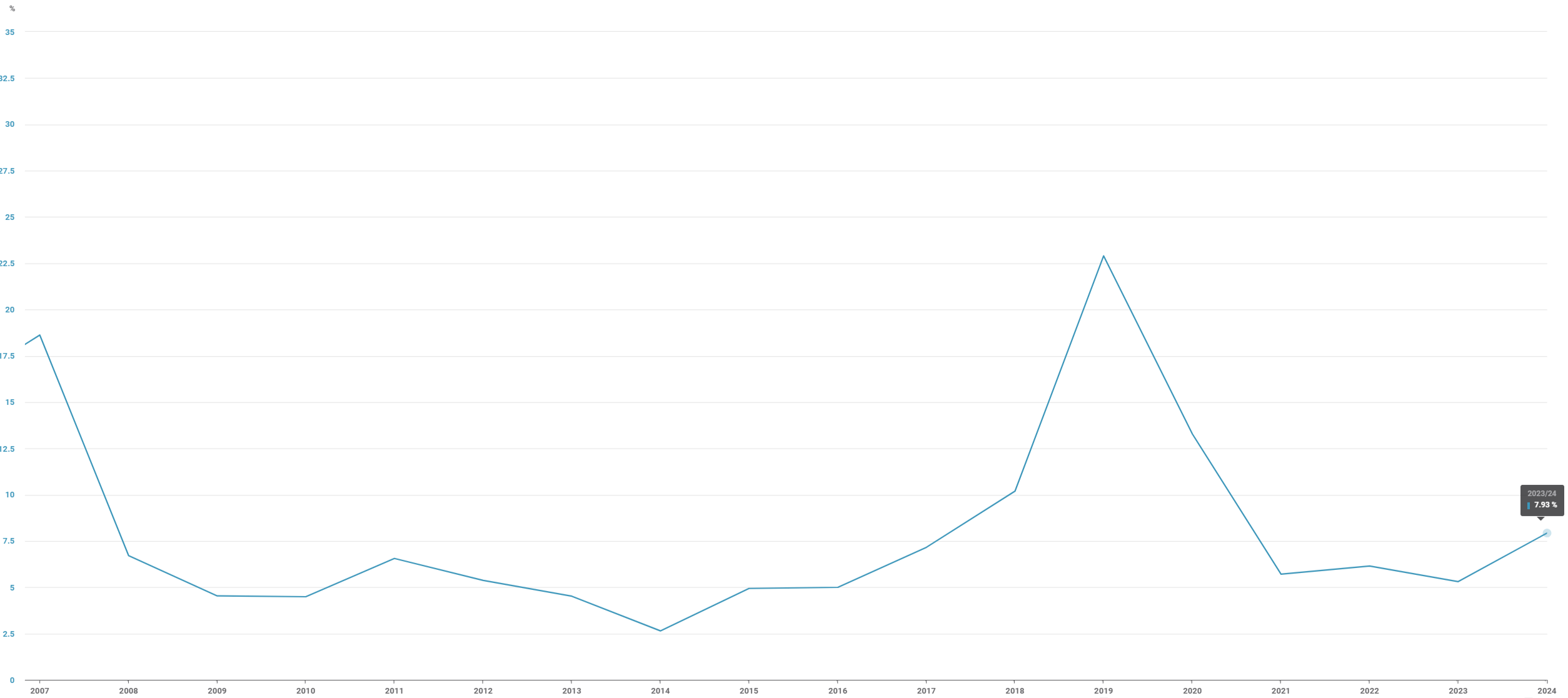

Прогноз соотношения сои на 2023/24 — 7,93%. Чем выше соотношение, тем больше запасов. Однако фьючерсный спред на сою за июль–ноябрь расширился до обратного значения $1,83 на фоне сильного внутреннего спроса. Этот спред может сигнализировать о гораздо более жесткой ситуации с запасами сои, чем прогнозирует USDA.

Резюме: объемы кукурузы прогнозируются высокие, что может спровоцировать снижение цены в межсезонье 2024 г. в область минимума сентября 2021 г. – лета 2019 г. У сои объемы меньше и высокий спрос на дробление для биоптоплива. За счет этого снижение цен ожидается более мягкий, но учитывая корреляцию с кукурузой ожидается снижение цен.

Пшеница

Мировое предложение (экспорт и импорт)

- Прогнозируется, что в 2023/24 мировые поставки пшеницы увеличатся на 1,7%, поскольку ожидаемое увеличение поставок из Аргентины, Канады, ЕС и Китая компенсирует снижение поставок из Австралии, России и Украины. Однако недавние неблагоприятные условия в ряде стран могут снизить ожидаемый USDA прирост предложения пшеницы.

- В Китае в конце сезона на регионы выращивания пшеницы обрушились проливные дожди, что ухудшило качество зерна и заставило использовать большую часть урожая на корм скоту. За счет этого Министерство сельского хозяйства США повысило прогноз импорта пшеницы в Китай до 12 млн т в 2023/24 (+14,3% м/м).

- Посевы в ЕС страдают от быстро усиливающихся засушливых условий, а разрушение важной плотины на Украине может оказать серьезное влияние на производство пшеницы.

Посевные площади (дисбалансы производства)

- Сокращение посевных площадей на Украине в сочетании с более низкой урожайностью окажет влияние на урожай в 2023/24. Производство пшеницы на Украине, по оценкам, снизится до 16,5 млн т (-21% г/г). Согласно ожиданиям, экспорт упадет до 10 млн т (-33% г/г).

- В Австралии ожидаемое наступление Эль-Ниньо окажет негативное влияние на производство пшеницы после небывалых урожаев три года подряд. Сейчас идет посев урожая 2023/24, и ABARES прогнозирует снижение производства на 30% по сравнению с прошлым годом, до 26,2 млн т.

Запасы

На графике ниже представлены ожидаемые на 2024 г. мировые запасы пшеницы без учета Китая. Запасы находятся на самом низком уровне с 2008/09. В 2023/24 ожидается слабое восстановление запасов (+4% г/г).

Резюме: учитывая низкие запасы и дисбалансы по странам, у пшеницы есть возможность показать ценовую динамику лучше кукурузы. Однако в июне–июле в приоритете слабость цен.

Сезонность

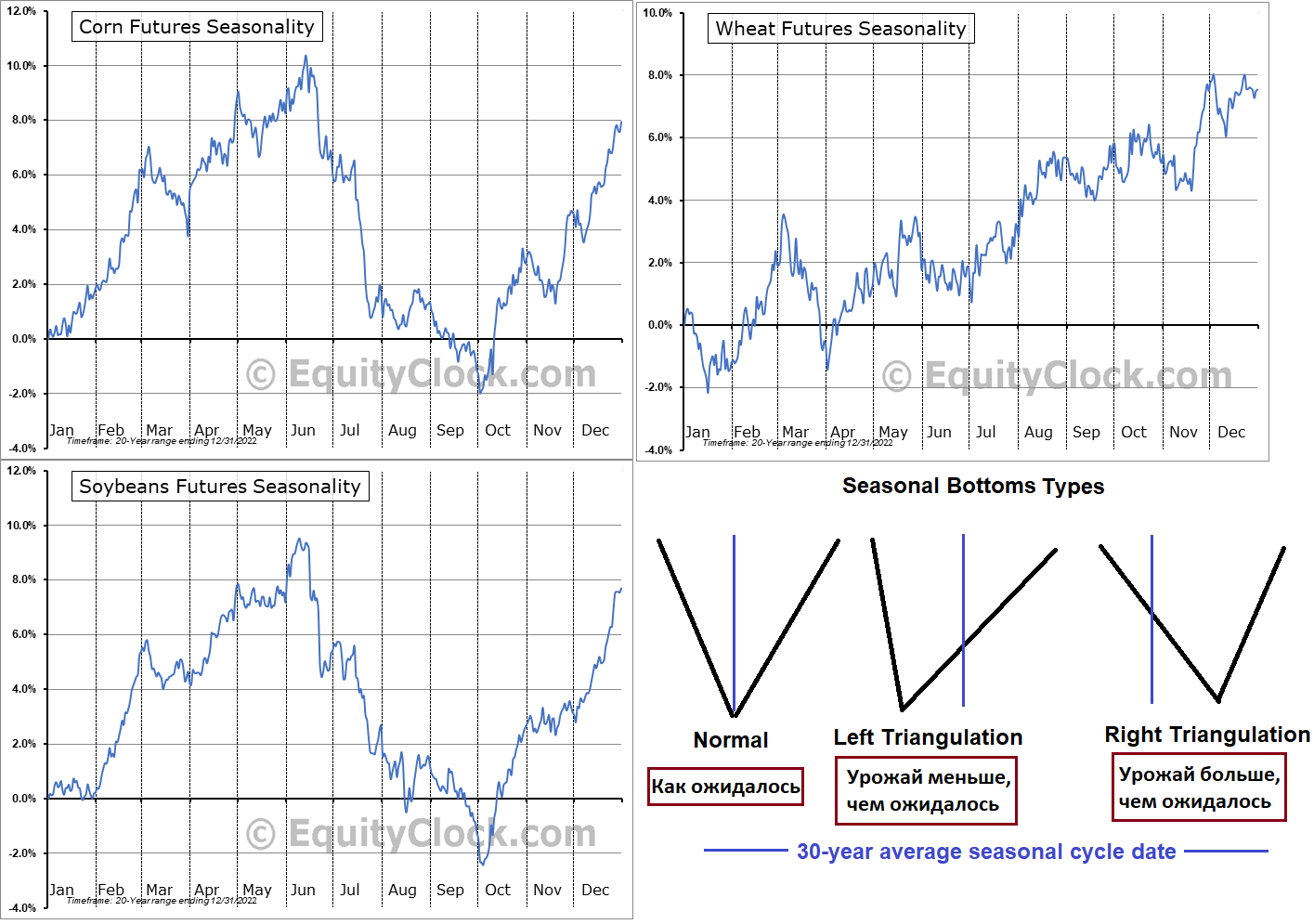

- У кукурузы и сои схожая сезонность. Рост цены в мае–июне с высокой вероятностью происходит от года к году, что мы наблюдаем в 2023 г. Учитываем, что с середины лета до сезона сбора урожая (ноябрь–декабрь) у этих зерновых самый слабый период. В среднем за 20 лет минимум цены фьючерсов достигается в период конца сентября и начала октября у кукурузы.

- Пшеница. Сезонная динамика цен на пшеницу демонстрирует низкую корреляцию среди товарной группы. Рынки пшеницы имеют тенденцию к снижению с весны до июльского урожая, а начинают расти осенью и зимой.

Настроения фермеров

- Согласно данным Центра коммерческого сельского хозяйства Purdue за май, настроения фермеров ухудшаются из-за снижения цен на урожай. Настроения производителей упали до самого слабого показателя с июля 2022 г.

- Предложения на кукурузу с поставкой осенью в Восточном кукурузном поясе упали более чем на $0,5 за бушель (-10%), на сою снизились более чем на $1 за бушель (-8%), на пшеницу нового урожая с поставкой в июне–июле — почти на $0,5 за бушель (-8%) в середине мая. Предложение сравнивается с ценами в середине апреля.

Как отработали акции зерна в этом сезоне?

В этом обзоре рассматривали среднесрочные цели роста компаний малой (The Andersons (ANDE)) и крупной (Archer-Daniels-Midland (ADM)) капитализации США и бразильского конкурента (Adecoagro (AGRO)).

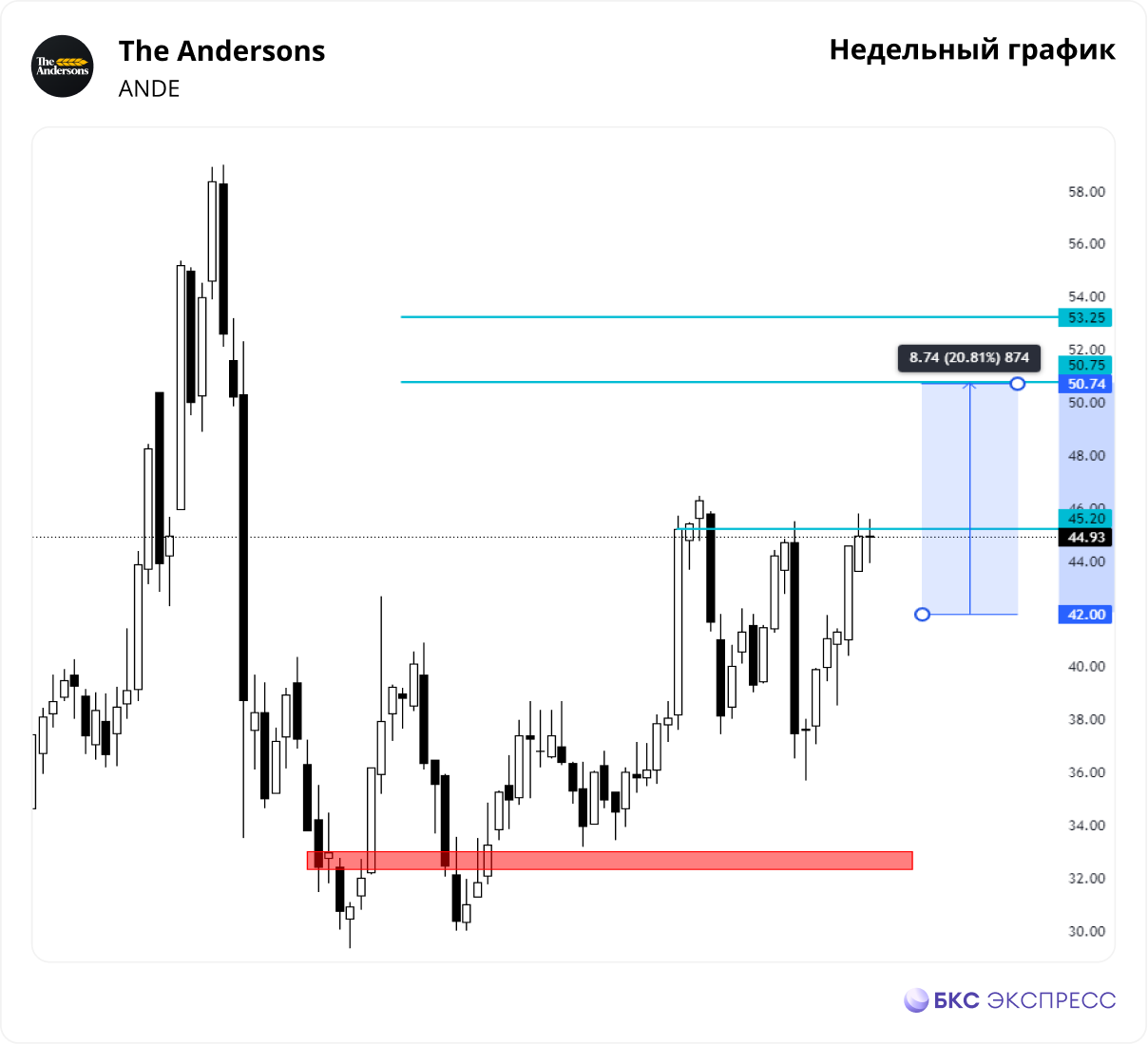

The Andersons (ANDE)

Что было

Цель роста $45,2 достигнута — доходность +17%.

Сейчас

Сформировался новый импульс роста. Учитываем, что покупка с текущих цен уже не выглядит привлекательной с точки зрения риска и доходности. Более безопасно рассмотреть новую позицию в случае отката в область $39,6–42 и появления сигнала на покупку на дневном графике.

Долгосрочная цель роста: $50,7–53,2 (потенциал с текущих +13%).

Archer-Daniels-Midland (ADM)

Что было

Цель роста $102,9 не выполнена. С точки входа в обзоре убыток -11%.

Сейчас

Дневной график указывает на цели роста $77–77,6. В этой области более безопасно закрыть позицию с убытком 5–6%. Учитываем, что на недельном графике текущий рост является отскоком. Высоки риски, что после подъема будет пробит минимум $69,9, и акции упадут в область $65–68,5. В случае реализации сценария падения область $65–68,5 будет интересна для набора позиций.

В позитивном сценарии после отката и удержания $69,9 рост продолжится в область $79,7–81.

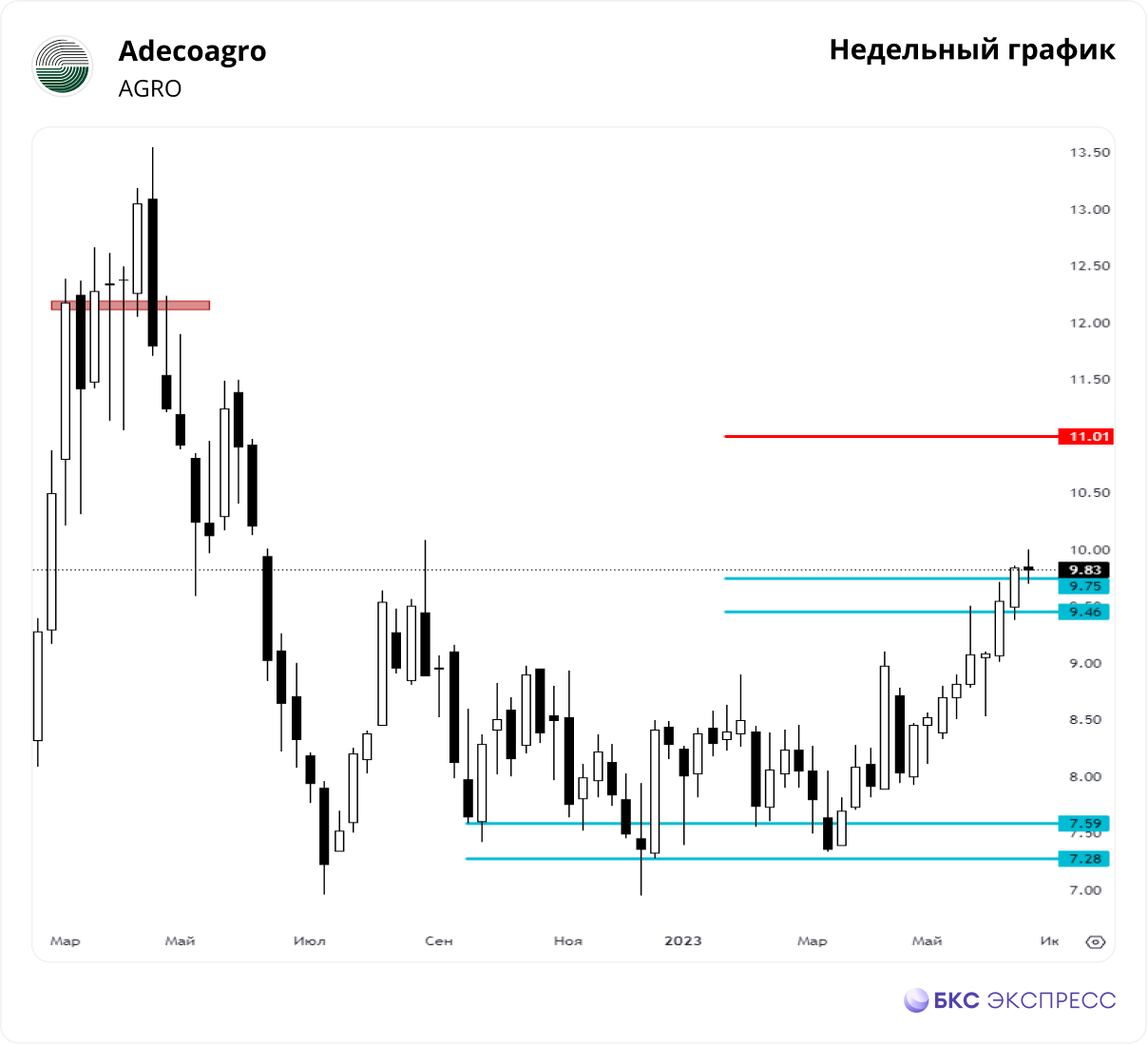

Adecoagro (AGRO)

Что было

Цель роста $9,4 выполнена — доходность +16%. После отката от цели сделана еще волна роста с максимумом $10.

Сейчас

Акции крайне перекуплены и вошли в слабую сезонность котировок. Более оптимальны фиксация прибыли и ожидание нового сезона.

Контртренд на пшеницу — хлеб (потенциал роста 6–8%)

Flowers Foods (FLO) — производитель упакованных хлебобулочных изделий в США. Продукция: свежий и замороженный хлеб, булочки, рулеты, закусочные торты и тортильи. Бренды: Nature's Own, Dave's Killer Bread, Wonder, Canyon Bakehouse, Mrs. Freshley's и Tastykake. Под управлением 46 пекарен: 44 собственные и две — арендованные. Капитализация $5,1 млрд.

Корреляция с пшеницей

Основное сырье — пшеница, обратная корреляция запаздывающая (пик/дно акций с опозданием на неделю). Пшеница вверх — акции вниз, пшеница вниз — акции вверх.

Оценка

Оценка компании на основании модели дисконтированных денежных потоков (DCF) по EBITDA на 5 лет указывает на справедливую цену $28 (потенциал +13%).

Техническая картина и торговый план

Сейчас акции торгуются в области максимальных целей падения на недельном графике — $24,45–25,17. В ближайшие недели более органично увидеть отскок в область $26,1–26,6 — потенциал роста 6–8%.

Учитывая малую недооценку компании, а также вхождение зерновых в слабую сезонность, Flowers Foods интересна для набора на малый процент капитала.

Кукуруза и соя

Предложение

- Посевные площади кукурузы и сои в США. Из графика ниже видно: количество акров, засеянных кукурузой в 2023 г. — +3,8% г/г, площади сои остались на уровне 2022 г. (+0,06%)

Запасы

- Запасы кукурузы на конец 2024 г. в США ожидаются на уровне 57,3 млн т (+55% г/г). Ожидаемый объем близок к высоким значениям периода 2017–2019 гг.

- В маркетинговом 2023/24 также ожидается восстановление запасов кукурузы и сои после дефицита 2020–2022 гг. Ниже представлены ожидаемые объемы двух зерновых культур.

- Stocks-to-Use Ratio (Соотношение запасов и потребления).

Прогноз соотношения кукурузы на 2023/24 — 15,58%.

Прогноз соотношения сои на 2023/24 — 7,93%. Чем выше соотношение, тем больше запасов. Однако фьючерсный спред на сою за июль–ноябрь расширился до обратного значения $1,83 на фоне сильного внутреннего спроса. Этот спред может сигнализировать о гораздо более жесткой ситуации с запасами сои, чем прогнозирует USDA.

Резюме: объемы кукурузы прогнозируются высокие, что может спровоцировать снижение цены в межсезонье 2024 г. в область минимума сентября 2021 г. – лета 2019 г. У сои объемы меньше и высокий спрос на дробление для биоптоплива. За счет этого снижение цен ожидается более мягкий, но учитывая корреляцию с кукурузой ожидается снижение цен.

Пшеница

Мировое предложение (экспорт и импорт)

- Прогнозируется, что в 2023/24 мировые поставки пшеницы увеличатся на 1,7%, поскольку ожидаемое увеличение поставок из Аргентины, Канады, ЕС и Китая компенсирует снижение поставок из Австралии, России и Украины. Однако недавние неблагоприятные условия в ряде стран могут снизить ожидаемый USDA прирост предложения пшеницы.

- В Китае в конце сезона на регионы выращивания пшеницы обрушились проливные дожди, что ухудшило качество зерна и заставило использовать большую часть урожая на корм скоту. За счет этого Министерство сельского хозяйства США повысило прогноз импорта пшеницы в Китай до 12 млн т в 2023/24 (+14,3% м/м).

- Посевы в ЕС страдают от быстро усиливающихся засушливых условий, а разрушение важной плотины на Украине может оказать серьезное влияние на производство пшеницы.

Посевные площади (дисбалансы производства)

- Сокращение посевных площадей на Украине в сочетании с более низкой урожайностью окажет влияние на урожай в 2023/24. Производство пшеницы на Украине, по оценкам, снизится до 16,5 млн т (-21% г/г). Согласно ожиданиям, экспорт упадет до 10 млн т (-33% г/г).

- В Австралии ожидаемое наступление Эль-Ниньо окажет негативное влияние на производство пшеницы после небывалых урожаев три года подряд. Сейчас идет посев урожая 2023/24, и ABARES прогнозирует снижение производства на 30% по сравнению с прошлым годом, до 26,2 млн т.

Запасы

На графике ниже представлены ожидаемые на 2024 г. мировые запасы пшеницы без учета Китая. Запасы находятся на самом низком уровне с 2008/09. В 2023/24 ожидается слабое восстановление запасов (+4% г/г).

Резюме: учитывая низкие запасы и дисбалансы по странам, у пшеницы есть возможность показать ценовую динамику лучше кукурузы. Однако в июне–июле в приоритете слабость цен.

Сезонность

- У кукурузы и сои схожая сезонность. Рост цены в мае–июне с высокой вероятностью происходит от года к году, что мы наблюдаем в 2023 г. Учитываем, что с середины лета до сезона сбора урожая (ноябрь–декабрь) у этих зерновых самый слабый период. В среднем за 20 лет минимум цены фьючерсов достигается в период конца сентября и начала октября у кукурузы.

- Пшеница. Сезонная динамика цен на пшеницу демонстрирует низкую корреляцию среди товарной группы. Рынки пшеницы имеют тенденцию к снижению с весны до июльского урожая, а начинают расти осенью и зимой.

Настроения фермеров

- Согласно данным Центра коммерческого сельского хозяйства Purdue за май, настроения фермеров ухудшаются из-за снижения цен на урожай. Настроения производителей упали до самого слабого показателя с июля 2022 г.

- Предложения на кукурузу с поставкой осенью в Восточном кукурузном поясе упали более чем на $0,5 за бушель (-10%), на сою снизились более чем на $1 за бушель (-8%), на пшеницу нового урожая с поставкой в июне–июле — почти на $0,5 за бушель (-8%) в середине мая. Предложение сравнивается с ценами в середине апреля.

Как отработали акции зерна в этом сезоне?

В этом обзоре рассматривали среднесрочные цели роста компаний малой (The Andersons (ANDE)) и крупной (Archer-Daniels-Midland (ADM)) капитализации США и бразильского конкурента (Adecoagro (AGRO)).

The Andersons (ANDE)

Что было

Цель роста $45,2 достигнута — доходность +17%.

Сейчас

Сформировался новый импульс роста. Учитываем, что покупка с текущих цен уже не выглядит привлекательной с точки зрения риска и доходности. Более безопасно рассмотреть новую позицию в случае отката в область $39,6–42 и появления сигнала на покупку на дневном графике.

Долгосрочная цель роста: $50,7–53,2 (потенциал с текущих +13%).

Archer-Daniels-Midland (ADM)

Что было

Цель роста $102,9 не выполнена. С точки входа в обзоре убыток -11%.

Сейчас

Дневной график указывает на цели роста $77–77,6. В этой области более безопасно закрыть позицию с убытком 5–6%. Учитываем, что на недельном графике текущий рост является отскоком. Высоки риски, что после подъема будет пробит минимум $69,9, и акции упадут в область $65–68,5. В случае реализации сценария падения область $65–68,5 будет интересна для набора позиций.

В позитивном сценарии после отката и удержания $69,9 рост продолжится в область $79,7–81.

Adecoagro (AGRO)

Что было

Цель роста $9,4 выполнена — доходность +16%. После отката от цели сделана еще волна роста с максимумом $10.

Сейчас

Акции крайне перекуплены и вошли в слабую сезонность котировок. Более оптимальны фиксация прибыли и ожидание нового сезона.

Контртренд на пшеницу — хлеб (потенциал роста 6–8%)

Flowers Foods (FLO) — производитель упакованных хлебобулочных изделий в США. Продукция: свежий и замороженный хлеб, булочки, рулеты, закусочные торты и тортильи. Бренды: Nature's Own, Dave's Killer Bread, Wonder, Canyon Bakehouse, Mrs. Freshley's и Tastykake. Под управлением 46 пекарен: 44 собственные и две — арендованные. Капитализация $5,1 млрд.

Корреляция с пшеницей

Основное сырье — пшеница, обратная корреляция запаздывающая (пик/дно акций с опозданием на неделю). Пшеница вверх — акции вниз, пшеница вниз — акции вверх.

Оценка

Оценка компании на основании модели дисконтированных денежных потоков (DCF) по EBITDA на 5 лет указывает на справедливую цену $28 (потенциал +13%).

Техническая картина и торговый план

Сейчас акции торгуются в области максимальных целей падения на недельном графике — $24,45–25,17. В ближайшие недели более органично увидеть отскок в область $26,1–26,6 — потенциал роста 6–8%.

Учитывая малую недооценку компании, а также вхождение зерновых в слабую сезонность, Flowers Foods интересна для набора на малый процент капитала.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба