1 августа 2023 Альфа-Капитал

Инвесторы позитивно реагировали на рост ставок

Ставка ФРС +25 б.п.

Ставка ЕЦБ +25 б.п.

Китай объявил о новых экономических стимулах

Новатэк возобновил раскрытие финансовых результатов

Производственные результаты Норникеля ожидаемо слабые

Globaltrans переезжает в ОАЭ

Результаты Яндекса: выручка +55% г/г, прибыль -27%

OZON получил листинг в Астане

Зафиксирован небольшой рост в длинных ОФЗ

Минфин разместил два выпуска

Минфин расширил ожидаемую границу дефицита бюджета

Компании смогут не замещать еврооблигации

Urals торгуется около 70 долл. за баррель

Цена угля -60% YTD

О ситуации на валютном рынке

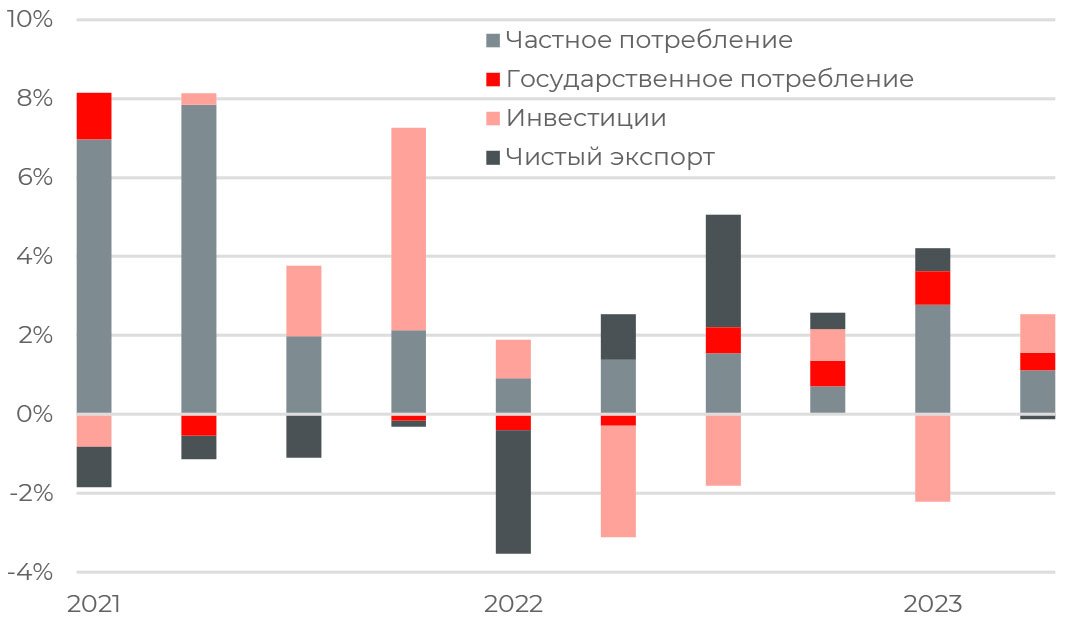

Квартальный рост ВВП США по компонентам

Предварительные данные по ВВП США указывают на рост американской экономики во 2К2023 на 2,4% при ожидании роста в 1,8%. Примечательно, что рост происходит на фоне максимальных за 20 лет ставок, однако признаков охлаждения экономики пока не наблюдается.

Наибольшую долю в рост ВВП внесло частное потребление, следом идут инвестиции в основной капитал. Что касается чистого экспорта, то этот компонент внес отрицательный вклад впервые за пять кварталов.

В годовом выражении, более привычном для нас показателе, экономика США расширилась на 2,6% в 2К2023, ускорив рост с 0,9% в 4К2022 и 1,8% в 1К2023.

АКЦИИ

Глобальные рынки

Инвесторы позитивно реагировали на рост ставок

Неделя на международных рынках была насыщена событиями: американский и европейский регуляторы подняли ставки на 25 б.п., теперь ставка ФРС составляет 5,25–5,5%, ЕЦБ – 3,75–4,25%. Судя по динамике рынков, инвесторы позитивно восприняли решения по монетарной политике. В результате за неделю S&P 500 прибавил 1%, Nasdaq – 2%. Уже более 50% компаний из индекса S&P 500 обнародовали финансовые результаты за 2К2023, в целом результаты лучше ожиданий консенсуса, несмотря на агрегированное снижение прибылей. Также выходил ряд макроэкономической статистики по США.

В течение недели продолжатся публикации отчетностей, станут известны квартальные результаты еще трети компаний из индекса. В числе ожидаемых – отчеты от Toyota Motor, Pfizer, Caterpillar, Uber, Costco, Qualcomm, Paypal, Apple. Также выйдет несколько статистических отчетов по американскому рынку труда.

Ставка ФРС +25 б.п.

На прошедшем заседании ФРС ожидаемо повысила ставку на очередные 25 б.п., до 5,25–5,50% – максимальный уровень за 22 года. Аргументация в пользу повышения никак не изменилась по сравнению с предыдущими заседаниями – инфляция, особенно базовая, все еще далека от целевого уровня; рынок труда жесткий; зарплаты продолжают расти. Тем не менее на рынке труда отмечаются некоторые позитивные тенденции: растет уровень участия в рабочей силе, а число открытых вакансий на рынке труда постепенно снижается.

Ставка ЕЦБ +25 б.п.

ЕЦБ продолжил ужесточать ДКП, на прошедшем заседании ставку увеличили на 25 б.п. Таким образом, со 2 августа базовая ставка составит 4,25%, ставка по депозитам – 3,75%, а ставка по маржинальным кредитам – 4,50%. Одновременно с этим регулятор обнулил ставку по обязательным резервам кредитных организаций, то есть банки не будут получать проценты на размещенные в ЕЦБ обязательные резервы. Проценты по избыточным резервам начисляться будут. Риторика не претерпела сильных изменений по сравнению с предыдущим заседанием: инфляция все еще высока, регулятор будет удерживать ставку на ограничительных уровнях сколько потребуется, в основе будущих решений по ставке будет лежать выходящая макростатистика.

Скорее всего, ЕЦБ будет вынужден продолжать повышение ставки, она может легко достичь 5% к концу года. Снижение стоимости энергоносителей недостаточно охладило инфляцию. Дополнительным проинфляционным фактором является рекордно низкая безработица, оказывающая давление на заработные платы. Таким образом, итоговое значение ставки может оказаться намного выше, чем рассчитывают инвесторы в текущий момент

Китай объявил о новых экономических стимулах

Политбюро Коммунистической партии Китая по итогам заседания в начале недели указало на планы поддержки сектора недвижимости, помощи по снижению долга местных органов власти, а также сектора электрокаров. Хотя конкретные меры помощи пока не были озвучены, это оживило надежды на ускорение роста местной экономики. В дополнение Министерство жилищного строительства и городского и сельского развития в пятницу впервые предложило уменьшить первоначальный взнос за первый дом, уровень процентной ставки по кредиту на покупку первого дома, налоговые льготы на замену улучшенного жилья – как конкретные первые меры по поддержке рынка жилья.

Кроме того, на этой неделе поменялся председатель Народного банка Китая (местный ЦБ). Новый глава НБК, как пишут СМИ, имеет западное образование, и, возможно, ротация сможет привести к более прорыночной политике регулятора, в т.ч. будет способствовать более активным стимулам для экономики и рынков.

Российский рынок акций

Новатэк возобновил раскрытие финансовых результатов

Новатэк после перерыва возобновил раскрытие по МСФО и опубликовал результаты за 2К2023 и I полугодие 2023 г. EBITDA в январе – июне составила 415,8 млрд руб., чистая прибыль – 155,6 млрд. Результаты сопоставимы с показателями 2021 г. (цифры за 2022 г. компания не раскрывает), но оказались ниже наших прогнозов. Мы ожидали 480 млрд руб. чистой прибыли по итогам года, но нынешние результаты (если экстраполировать их на год) до этого уровня недотягивают. С другой стороны, вторая половина может оказаться для компании лучше благодаря более высоким ценам на нефть (к ней в большей степени привязаны контракты Новатэка), а также возможной консолидации доли в «Сахалине-2». Исходя из текущих результатов, можно ожидать дивиденды за I полугодие примерно 25 руб. на акцию (в 2021 г. за тот же период выплачивалось 27 руб. на акцию), что соответствует дивидендной доходности в 1,7%.

Производственные результаты Норникеля ожидаемо слабые

Норникель представил ожидаемо средние производственные результаты за 2К2023. Производство никеля снизилось на 4% к/к, до 45 тыс. тонн, меди – на 13%, до 95 тыс. тонн, что компания связывает с межнавигационной паузой (и действительно, год к году динамика осталась без изменений). Еще в начале года компания проводила плановый ремонт части печей. Производство палладия и платины увеличилось и составило 761 тыс. унций (+6% к/к) и 187 тыс. унций (+4% к/к) соответственно. Финансовые результаты компания пока не публиковала, но, если учесть, что стоимость палладия на мировом рынке в этом году упала почти на 30%, рассчитывать на высокие результаты (и, как следствие, дивиденды) не приходится. Норникель в целом может вернуться к выплате дивидендов и без акционерного соглашения, но с учетом ситуации на рынках и пика капзатрат (на этот год планировались 4,7 млрд долл.), мы бы не ждали дивидендной доходности выше 4%. С другой стороны, основной негатив уже и так отражен в ценах, а любые позитивные новости, в том числе в виде рекомендованных дивидендов, могут привести к росту котировок.

Globaltrans переезжает в ОАЭ

Globaltrans заявил о планах релокации юрлица в ОАЭ, акционеры должны одобрить соответствующее решение. Основная цель – изменить юрисдикцию на дружественную, чтобы разблокировать внутригрупповые транзакции, в частности возможность «подъема» денег из российских активов в головную компанию, что потенциально может быть первым шагом к распределению прибыли компании через дивиденды и/или выкуп акций. Тем не менее пока остается открытым вопрос, сможет ли компания заплатить в НРД в случае принятия решения о выплатах.

Результаты Яндекса: выручка +55% г/г, прибыль -27%

Яндекс опубликовал сильные результаты за второй квартал. Общая выручка выросла на 55% г/г, до 182,5 млрд руб. Выручка поискового бизнеса прибавила 53% г/г (до 78,4 млрд руб.), электронная коммерция, райдтех и доставка показали рост на 67% (до 95 млрд), развлекательные сервисы – на 152% (до 15,5 млрд), сервисы объявлений – на 117% (до 5,6 млрд). Скорректированный показатель EBITDA при этом снизился на 4%, до 24,7 млрд руб., а скорректированная чистая прибыль – на 27%, до 9,6 млрд руб. Снижение EBITDA в том числе объясняется ростом расходов по сравнению с низкой базой прошлого года: в частности, ростом масштаба бизнесов электронной коммерции и доставки, инвестиций в привлечение водителей, а также операционных расходов. Но пока Яндекс остается растущей компанией, рентабельность его бизнеса не столь показательна, нужно смотреть на рост (а мало кто из российских компаний растет так быстро).

Яндекс также сообщил, что планирует вынести предложение по реструктуризации на рассмотрение акционеров до конца 2023 г. Все предлагаемые советом директоров изменения должны будут одобрить акционеры Yandex N.V. Но информации о том, как именно может выглядеть реструктуризация, компания пока не представила.

OZON получил листинг в Астане

Американские депозитарные акции Ozon допущены к торгам на Международной бирже Астаны (AIX) и начнут торговаться с 31 июля. Это уже выпущенные, а не новые акции. Скорее всего, ликвидность будет ограниченной, влияние на стоимость бумаг на ММВБ будет минимальным в силу невозможности арбитража между площадками/депозитариями.

ОБЛИГАЦИИ

Рублевые облигации

Зафиксирован небольшой рост в длинных ОФЗ

На рынке наблюдался небольшой рост в длинных ОФЗ: их доходности снизились с 11,2 до 11,1%. По-видимому, участники рынка убедились, что ЦБ решительно настроен бороться с инфляцией. А это повышает вероятность более низкой инфляции, а также того, что текущий цикл повышения ставки останется тактическим.

Минфин разместил два выпуска

Минфин на прошлой неделе размещал два выпуска ОФЗ. Первым был классический ОФЗ-ПД серии 26243 с погашением в 2038 г. Размещено было 11,6 млрд руб. при спросе в 20 млрд руб. Второй размещаемый выпуск был флоутер ОФЗ-ПК серии 29024 с погашением в 2035 г. Размещено было 103 млрд руб. при спросе в 206,6 млрд руб. Премия была довольно скромной, высокий спрос снова был только на флоутер.

Минфин расширил ожидаемую границу дефицита бюджета

А. Силуанов сообщил, что дефицит бюджета РФ по итогам 2023 г. составит до 2,5% ВВП, постепенно он будет сокращаться до 0,7% в 2025 г. Позитивно в этой новости то, что фактический дефицит, по всей видимости, будет находиться недалеко от многократно обещанных 2%. Министр добавил, что слухи о катастрофическом падении нефтегазовых доходов бюджета России сильно преувеличены, а рост дефицита бюджета в начале года был вызван авансированием предприятий. Теперь ситуация с бюджетом начала меняться, а Минфин обсуждает с ведомствами приоритизацию бюджетных расходов и повышение доходов.

Еврооблигации

Компании смогут не замещать еврооблигации

Минфин опубликовал условия, при которых компании могут не замещать еврооблигации. Во-первых, эмитент может не замещать еврооблигации, если срок их погашения наступит до конца 2024 г. Второй вариант – получить согласие не менее 75% держателей бумаг в российском депозитарии на то, что компания будет исполнять обязательства по бумагам путем денежных выплат (разделяя платежи во внутреннем и внешнем контуре) и не будет замещать бумаги.

Как мы понимаем из этой формулировки, чтобы получить право на исключение, компаниям придется проводить новый раунд голосования среди инвесторов. Даже если до этого они уже одобрили разделение платежей, теперь нужно получить согласие в том числе на то, что компания не будет замещать бумаги. Если учесть, что для локальных инвесторов замещающие облигации интереснее (поскольку они могут свободно обращаться, в отличие от еврооблигаций), можно предположить, что получить согласие такого большого количества инвесторов будет затруднительно. А значит, большинству эмитентов все же придется проводить замещение евробондов.

Еще одна новость, связанная с замещением, касается субординированных банковских облигаций. Российские банки смогут учитывать замещающие субординированные валютные еврооблигации в своем капитале, следует из ответа Центрального банка на запрос Интерфакса (ранее ЦБ выпустил указание, согласно которому новые суборды в валюте не могут включаться в капитал банков). В таком случае банки смогут перейти к замещению субординированных выпусков, не рискуя, что это ударит по их капиталу.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Urals торгуется около 70 долл.

По данным Trading Economics, цены на нефть марки Urals на прошлой неделе поднимались почти до 69 долл. за баррель. Последний раз преодолеть отметку в 65 долл. удавалось в ноябре 2022 г. Аналогично издание Wall Street Journal сообщило о том, что цена на Urals на мировых рынках превысила 60 долл. за баррель. Минфин 3 июля заявил, что средняя цена на нефть Urals в первом полугодии составила 52,17 долл. за баррель, а в июне – уже 55,28 долл. за баррель. С 14 июня цена не опускалась ниже установленного порога цены в 60 долл. за баррель.

Таким образом, дисконт к нефти Brent сократился даже быстрее, чем мы ожидали, и сейчас составляет около 15 долл. за баррель. Одной из причин этого могли стать сообщения о мягкой тактике США в части нарушения санкций против России: по информации СМИ, Минфин США видит, что ценовой потолок на российскую нефть превышен, но не будет принимать жестких мер в отношении участников торговой цепочки, опасаясь потрясений на рынке, и потому ограничится вербальными интервенциями. Это существенным образом снижает риск для участников торговли и, соответственно, приводит к сокращению дисконта российской нефти к глобальным аналогам. Для российских нефтяных компаний это, безусловно, среднесрочный позитив, тем более что и курс рубля находится на более низких, чем в начале года, значениях.

Цена угля -60% YTD

На прошлой неделе Международное энергетическое агентство (МЭА) опубликовало отчет, согласно которому потребление угля в 2022 г. обновило исторический максимум и выросло на 3,3% год к году до показателя в 8,3 млрд тонн. В последний раз рекордное потребление угля было зафиксировано в 2013 г., на уровне 7,9 млрд тонн. По итогам первого полугодия мировой спрос на уголь вырос до 4,7 млрд тонн, что на 1,5% больше аналогичного периода прошлого года. В МЭА рассчитывают, что в 2023 г. мировое потребление угля сохранится на уровне 2022 г. и составит 8,3 млрд тонн.

В то же время цена угля уже сильно скорректировалась относительно рекордных уровней 2022 г. на фоне увеличения объемов предложения и снижения цен на газ. А более доступные цены спровоцировали спрос, причем Китай нарастил импорт угля практически вдвое в первой половине года. По прогнозу МЭА, на Китай и Индию придется около 70% мирового потребления угля в 2023 г.

Валюты

О ситуации на валютном рынке

Движение курса рубля на прошлой неделе не выходило за пределы рыночной волатильности. При этом решение ЦБ РФ по ключевой ставке, а также решения международных центральных банков не оказывали влияния на курс национальной валюты, так как существующие ограничения на движение капитала ограничивают объем кэрри-трейд-сделок. С учетом выходящей макроэкономической статистики, а также дорожающей нефти и сужения спреда Urals к Brent, рубль выглядит перепроданным. Вполне вероятно, что к концу года рубль укрепится и будет торговаться в диапазоне USD/RUB 80–85.

Ставка ФРС +25 б.п.

Ставка ЕЦБ +25 б.п.

Китай объявил о новых экономических стимулах

Новатэк возобновил раскрытие финансовых результатов

Производственные результаты Норникеля ожидаемо слабые

Globaltrans переезжает в ОАЭ

Результаты Яндекса: выручка +55% г/г, прибыль -27%

OZON получил листинг в Астане

Зафиксирован небольшой рост в длинных ОФЗ

Минфин разместил два выпуска

Минфин расширил ожидаемую границу дефицита бюджета

Компании смогут не замещать еврооблигации

Urals торгуется около 70 долл. за баррель

Цена угля -60% YTD

О ситуации на валютном рынке

Квартальный рост ВВП США по компонентам

Предварительные данные по ВВП США указывают на рост американской экономики во 2К2023 на 2,4% при ожидании роста в 1,8%. Примечательно, что рост происходит на фоне максимальных за 20 лет ставок, однако признаков охлаждения экономики пока не наблюдается.

Наибольшую долю в рост ВВП внесло частное потребление, следом идут инвестиции в основной капитал. Что касается чистого экспорта, то этот компонент внес отрицательный вклад впервые за пять кварталов.

В годовом выражении, более привычном для нас показателе, экономика США расширилась на 2,6% в 2К2023, ускорив рост с 0,9% в 4К2022 и 1,8% в 1К2023.

АКЦИИ

Глобальные рынки

Инвесторы позитивно реагировали на рост ставок

Неделя на международных рынках была насыщена событиями: американский и европейский регуляторы подняли ставки на 25 б.п., теперь ставка ФРС составляет 5,25–5,5%, ЕЦБ – 3,75–4,25%. Судя по динамике рынков, инвесторы позитивно восприняли решения по монетарной политике. В результате за неделю S&P 500 прибавил 1%, Nasdaq – 2%. Уже более 50% компаний из индекса S&P 500 обнародовали финансовые результаты за 2К2023, в целом результаты лучше ожиданий консенсуса, несмотря на агрегированное снижение прибылей. Также выходил ряд макроэкономической статистики по США.

В течение недели продолжатся публикации отчетностей, станут известны квартальные результаты еще трети компаний из индекса. В числе ожидаемых – отчеты от Toyota Motor, Pfizer, Caterpillar, Uber, Costco, Qualcomm, Paypal, Apple. Также выйдет несколько статистических отчетов по американскому рынку труда.

Ставка ФРС +25 б.п.

На прошедшем заседании ФРС ожидаемо повысила ставку на очередные 25 б.п., до 5,25–5,50% – максимальный уровень за 22 года. Аргументация в пользу повышения никак не изменилась по сравнению с предыдущими заседаниями – инфляция, особенно базовая, все еще далека от целевого уровня; рынок труда жесткий; зарплаты продолжают расти. Тем не менее на рынке труда отмечаются некоторые позитивные тенденции: растет уровень участия в рабочей силе, а число открытых вакансий на рынке труда постепенно снижается.

Ставка ЕЦБ +25 б.п.

ЕЦБ продолжил ужесточать ДКП, на прошедшем заседании ставку увеличили на 25 б.п. Таким образом, со 2 августа базовая ставка составит 4,25%, ставка по депозитам – 3,75%, а ставка по маржинальным кредитам – 4,50%. Одновременно с этим регулятор обнулил ставку по обязательным резервам кредитных организаций, то есть банки не будут получать проценты на размещенные в ЕЦБ обязательные резервы. Проценты по избыточным резервам начисляться будут. Риторика не претерпела сильных изменений по сравнению с предыдущим заседанием: инфляция все еще высока, регулятор будет удерживать ставку на ограничительных уровнях сколько потребуется, в основе будущих решений по ставке будет лежать выходящая макростатистика.

Скорее всего, ЕЦБ будет вынужден продолжать повышение ставки, она может легко достичь 5% к концу года. Снижение стоимости энергоносителей недостаточно охладило инфляцию. Дополнительным проинфляционным фактором является рекордно низкая безработица, оказывающая давление на заработные платы. Таким образом, итоговое значение ставки может оказаться намного выше, чем рассчитывают инвесторы в текущий момент

Китай объявил о новых экономических стимулах

Политбюро Коммунистической партии Китая по итогам заседания в начале недели указало на планы поддержки сектора недвижимости, помощи по снижению долга местных органов власти, а также сектора электрокаров. Хотя конкретные меры помощи пока не были озвучены, это оживило надежды на ускорение роста местной экономики. В дополнение Министерство жилищного строительства и городского и сельского развития в пятницу впервые предложило уменьшить первоначальный взнос за первый дом, уровень процентной ставки по кредиту на покупку первого дома, налоговые льготы на замену улучшенного жилья – как конкретные первые меры по поддержке рынка жилья.

Кроме того, на этой неделе поменялся председатель Народного банка Китая (местный ЦБ). Новый глава НБК, как пишут СМИ, имеет западное образование, и, возможно, ротация сможет привести к более прорыночной политике регулятора, в т.ч. будет способствовать более активным стимулам для экономики и рынков.

Российский рынок акций

Новатэк возобновил раскрытие финансовых результатов

Новатэк после перерыва возобновил раскрытие по МСФО и опубликовал результаты за 2К2023 и I полугодие 2023 г. EBITDA в январе – июне составила 415,8 млрд руб., чистая прибыль – 155,6 млрд. Результаты сопоставимы с показателями 2021 г. (цифры за 2022 г. компания не раскрывает), но оказались ниже наших прогнозов. Мы ожидали 480 млрд руб. чистой прибыли по итогам года, но нынешние результаты (если экстраполировать их на год) до этого уровня недотягивают. С другой стороны, вторая половина может оказаться для компании лучше благодаря более высоким ценам на нефть (к ней в большей степени привязаны контракты Новатэка), а также возможной консолидации доли в «Сахалине-2». Исходя из текущих результатов, можно ожидать дивиденды за I полугодие примерно 25 руб. на акцию (в 2021 г. за тот же период выплачивалось 27 руб. на акцию), что соответствует дивидендной доходности в 1,7%.

Производственные результаты Норникеля ожидаемо слабые

Норникель представил ожидаемо средние производственные результаты за 2К2023. Производство никеля снизилось на 4% к/к, до 45 тыс. тонн, меди – на 13%, до 95 тыс. тонн, что компания связывает с межнавигационной паузой (и действительно, год к году динамика осталась без изменений). Еще в начале года компания проводила плановый ремонт части печей. Производство палладия и платины увеличилось и составило 761 тыс. унций (+6% к/к) и 187 тыс. унций (+4% к/к) соответственно. Финансовые результаты компания пока не публиковала, но, если учесть, что стоимость палладия на мировом рынке в этом году упала почти на 30%, рассчитывать на высокие результаты (и, как следствие, дивиденды) не приходится. Норникель в целом может вернуться к выплате дивидендов и без акционерного соглашения, но с учетом ситуации на рынках и пика капзатрат (на этот год планировались 4,7 млрд долл.), мы бы не ждали дивидендной доходности выше 4%. С другой стороны, основной негатив уже и так отражен в ценах, а любые позитивные новости, в том числе в виде рекомендованных дивидендов, могут привести к росту котировок.

Globaltrans переезжает в ОАЭ

Globaltrans заявил о планах релокации юрлица в ОАЭ, акционеры должны одобрить соответствующее решение. Основная цель – изменить юрисдикцию на дружественную, чтобы разблокировать внутригрупповые транзакции, в частности возможность «подъема» денег из российских активов в головную компанию, что потенциально может быть первым шагом к распределению прибыли компании через дивиденды и/или выкуп акций. Тем не менее пока остается открытым вопрос, сможет ли компания заплатить в НРД в случае принятия решения о выплатах.

Результаты Яндекса: выручка +55% г/г, прибыль -27%

Яндекс опубликовал сильные результаты за второй квартал. Общая выручка выросла на 55% г/г, до 182,5 млрд руб. Выручка поискового бизнеса прибавила 53% г/г (до 78,4 млрд руб.), электронная коммерция, райдтех и доставка показали рост на 67% (до 95 млрд), развлекательные сервисы – на 152% (до 15,5 млрд), сервисы объявлений – на 117% (до 5,6 млрд). Скорректированный показатель EBITDA при этом снизился на 4%, до 24,7 млрд руб., а скорректированная чистая прибыль – на 27%, до 9,6 млрд руб. Снижение EBITDA в том числе объясняется ростом расходов по сравнению с низкой базой прошлого года: в частности, ростом масштаба бизнесов электронной коммерции и доставки, инвестиций в привлечение водителей, а также операционных расходов. Но пока Яндекс остается растущей компанией, рентабельность его бизнеса не столь показательна, нужно смотреть на рост (а мало кто из российских компаний растет так быстро).

Яндекс также сообщил, что планирует вынести предложение по реструктуризации на рассмотрение акционеров до конца 2023 г. Все предлагаемые советом директоров изменения должны будут одобрить акционеры Yandex N.V. Но информации о том, как именно может выглядеть реструктуризация, компания пока не представила.

OZON получил листинг в Астане

Американские депозитарные акции Ozon допущены к торгам на Международной бирже Астаны (AIX) и начнут торговаться с 31 июля. Это уже выпущенные, а не новые акции. Скорее всего, ликвидность будет ограниченной, влияние на стоимость бумаг на ММВБ будет минимальным в силу невозможности арбитража между площадками/депозитариями.

ОБЛИГАЦИИ

Рублевые облигации

Зафиксирован небольшой рост в длинных ОФЗ

На рынке наблюдался небольшой рост в длинных ОФЗ: их доходности снизились с 11,2 до 11,1%. По-видимому, участники рынка убедились, что ЦБ решительно настроен бороться с инфляцией. А это повышает вероятность более низкой инфляции, а также того, что текущий цикл повышения ставки останется тактическим.

Минфин разместил два выпуска

Минфин на прошлой неделе размещал два выпуска ОФЗ. Первым был классический ОФЗ-ПД серии 26243 с погашением в 2038 г. Размещено было 11,6 млрд руб. при спросе в 20 млрд руб. Второй размещаемый выпуск был флоутер ОФЗ-ПК серии 29024 с погашением в 2035 г. Размещено было 103 млрд руб. при спросе в 206,6 млрд руб. Премия была довольно скромной, высокий спрос снова был только на флоутер.

Минфин расширил ожидаемую границу дефицита бюджета

А. Силуанов сообщил, что дефицит бюджета РФ по итогам 2023 г. составит до 2,5% ВВП, постепенно он будет сокращаться до 0,7% в 2025 г. Позитивно в этой новости то, что фактический дефицит, по всей видимости, будет находиться недалеко от многократно обещанных 2%. Министр добавил, что слухи о катастрофическом падении нефтегазовых доходов бюджета России сильно преувеличены, а рост дефицита бюджета в начале года был вызван авансированием предприятий. Теперь ситуация с бюджетом начала меняться, а Минфин обсуждает с ведомствами приоритизацию бюджетных расходов и повышение доходов.

Еврооблигации

Компании смогут не замещать еврооблигации

Минфин опубликовал условия, при которых компании могут не замещать еврооблигации. Во-первых, эмитент может не замещать еврооблигации, если срок их погашения наступит до конца 2024 г. Второй вариант – получить согласие не менее 75% держателей бумаг в российском депозитарии на то, что компания будет исполнять обязательства по бумагам путем денежных выплат (разделяя платежи во внутреннем и внешнем контуре) и не будет замещать бумаги.

Как мы понимаем из этой формулировки, чтобы получить право на исключение, компаниям придется проводить новый раунд голосования среди инвесторов. Даже если до этого они уже одобрили разделение платежей, теперь нужно получить согласие в том числе на то, что компания не будет замещать бумаги. Если учесть, что для локальных инвесторов замещающие облигации интереснее (поскольку они могут свободно обращаться, в отличие от еврооблигаций), можно предположить, что получить согласие такого большого количества инвесторов будет затруднительно. А значит, большинству эмитентов все же придется проводить замещение евробондов.

Еще одна новость, связанная с замещением, касается субординированных банковских облигаций. Российские банки смогут учитывать замещающие субординированные валютные еврооблигации в своем капитале, следует из ответа Центрального банка на запрос Интерфакса (ранее ЦБ выпустил указание, согласно которому новые суборды в валюте не могут включаться в капитал банков). В таком случае банки смогут перейти к замещению субординированных выпусков, не рискуя, что это ударит по их капиталу.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Urals торгуется около 70 долл.

По данным Trading Economics, цены на нефть марки Urals на прошлой неделе поднимались почти до 69 долл. за баррель. Последний раз преодолеть отметку в 65 долл. удавалось в ноябре 2022 г. Аналогично издание Wall Street Journal сообщило о том, что цена на Urals на мировых рынках превысила 60 долл. за баррель. Минфин 3 июля заявил, что средняя цена на нефть Urals в первом полугодии составила 52,17 долл. за баррель, а в июне – уже 55,28 долл. за баррель. С 14 июня цена не опускалась ниже установленного порога цены в 60 долл. за баррель.

Таким образом, дисконт к нефти Brent сократился даже быстрее, чем мы ожидали, и сейчас составляет около 15 долл. за баррель. Одной из причин этого могли стать сообщения о мягкой тактике США в части нарушения санкций против России: по информации СМИ, Минфин США видит, что ценовой потолок на российскую нефть превышен, но не будет принимать жестких мер в отношении участников торговой цепочки, опасаясь потрясений на рынке, и потому ограничится вербальными интервенциями. Это существенным образом снижает риск для участников торговли и, соответственно, приводит к сокращению дисконта российской нефти к глобальным аналогам. Для российских нефтяных компаний это, безусловно, среднесрочный позитив, тем более что и курс рубля находится на более низких, чем в начале года, значениях.

Цена угля -60% YTD

На прошлой неделе Международное энергетическое агентство (МЭА) опубликовало отчет, согласно которому потребление угля в 2022 г. обновило исторический максимум и выросло на 3,3% год к году до показателя в 8,3 млрд тонн. В последний раз рекордное потребление угля было зафиксировано в 2013 г., на уровне 7,9 млрд тонн. По итогам первого полугодия мировой спрос на уголь вырос до 4,7 млрд тонн, что на 1,5% больше аналогичного периода прошлого года. В МЭА рассчитывают, что в 2023 г. мировое потребление угля сохранится на уровне 2022 г. и составит 8,3 млрд тонн.

В то же время цена угля уже сильно скорректировалась относительно рекордных уровней 2022 г. на фоне увеличения объемов предложения и снижения цен на газ. А более доступные цены спровоцировали спрос, причем Китай нарастил импорт угля практически вдвое в первой половине года. По прогнозу МЭА, на Китай и Индию придется около 70% мирового потребления угля в 2023 г.

Валюты

О ситуации на валютном рынке

Движение курса рубля на прошлой неделе не выходило за пределы рыночной волатильности. При этом решение ЦБ РФ по ключевой ставке, а также решения международных центральных банков не оказывали влияния на курс национальной валюты, так как существующие ограничения на движение капитала ограничивают объем кэрри-трейд-сделок. С учетом выходящей макроэкономической статистики, а также дорожающей нефти и сужения спреда Urals к Brent, рубль выглядит перепроданным. Вполне вероятно, что к концу года рубль укрепится и будет торговаться в диапазоне USD/RUB 80–85.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба