22 августа 2023 T-Investments Морошкин Игорь

Инвесткомпании непрерывно следят за бизнесом эмитентов, котировками их акций и регулярно публикуют свои мнения об их перспективности. В статье разберем 5 компаний, которые чаще всего аналитики рекомендовали в августе. Среди них можно найти как экспортеров, так и тех, кто зарабатывает в основном внутри страны.

Крупнейшая российская частная нефтегазовая компания считается фаворитом большинством крупнейших инвесткомпаний. «Лукойл» регулярно входит в подборки топ-акций от «Сбер-инвестиций» и «ВТБ Мои инвестиции». Также в августе компания попала в топ краткосрочных идей от «БКС Мир инвестиций».

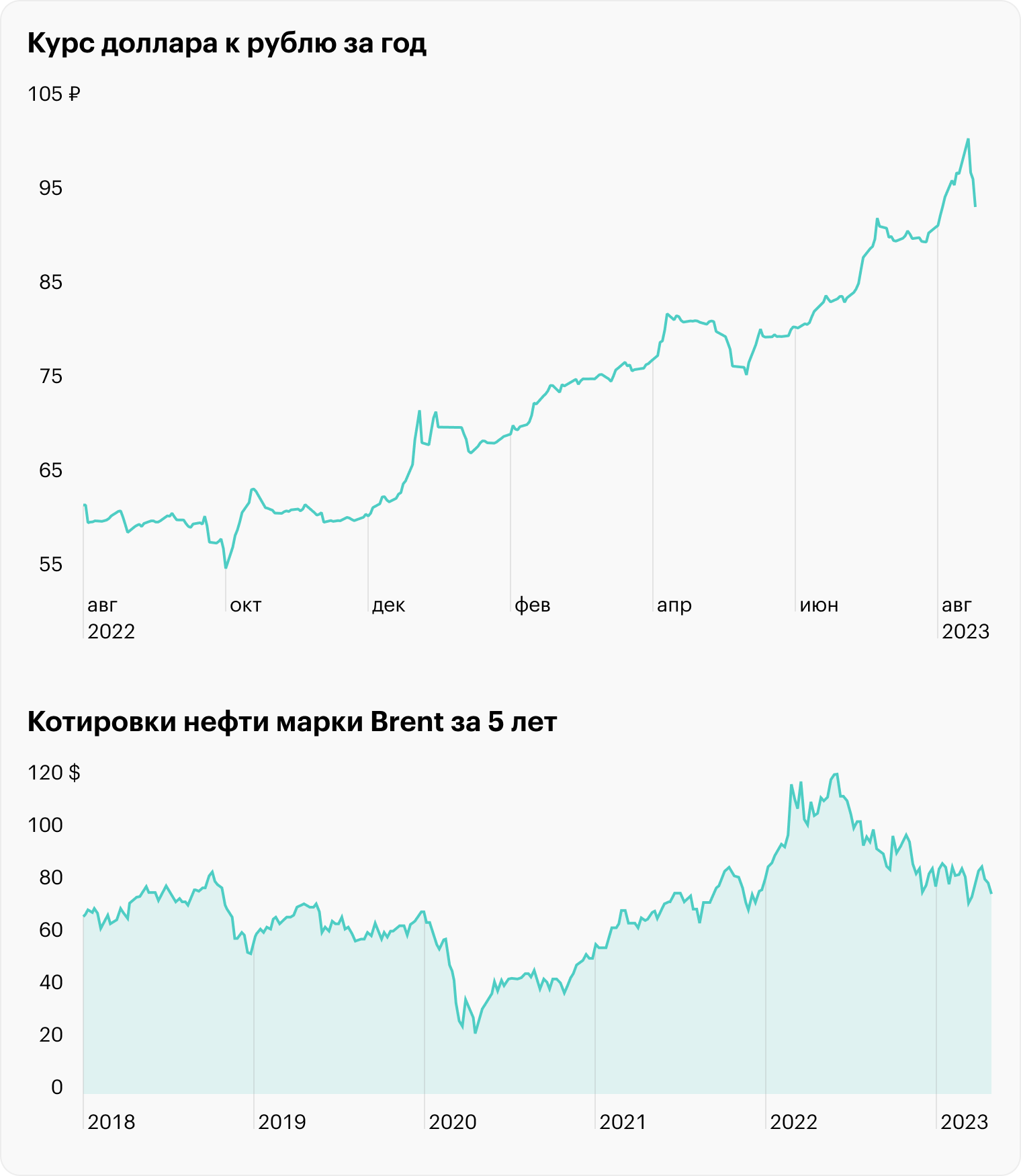

«Лукойл» — экспортер и, соответственно, выигрывает от девальвации рубля. Да и цены на нефть в последнее время неплохо выросли, находясь на достойнейших за последние годы уровнях выше 80 $ за баррель марки Brent. А еще снизился дисконт цен на российскую нефть. Все это должно благотворно сказаться на финансовых показателях компании.

Кроме того, многие инвесткомпании включают «Лукойл» в список ожидаемых лидеров нового дивидендного сезона, о чем мы уже упоминали в нашей статье. Это вполне логично, так как ожидания хороших финансовых показателей подкрепляются тем, что компания регулярно делится со своими акционерами довольно щедрыми дивидендами.

В условиях роста ключевой ставки и следующего за ним подорожания займов наиболее выигрышно смотрятся компании с невысокой долговой нагрузкой.

К сожалению, «Лукойл» давно не отчитывался, но исторически у него была очень низкая долговая нагрузка — нередко около нуля по мультипликатору «чистый долг / EBITDA». Вполне вероятно, что и за период, в который «Лукойл» не публиковал отчетность, долговая нагрузка осталась на похожих уровнях.

Значение мультипликатора «чистый долг / EBITDA» «Лукойла» по годам

«Татнефть»

Ситуация с татарстанской нефтегазовой компанией очень похожа на «Лукойл»: на ее финансовые показатели также положительно влияют девальвация рубля и довольно высокие цены на нефть. А отрицательный чистый долг и регулярные дивиденды делают «Татнефть» одним из фаворитов по мнению инвесткомпаний.

Компания регулярно находится в топе акций от «Сбер-инвестиций», а в августе в свой список ее включили и «ВТБ Мои инвестиции», отметив повышение ожиданий от финансовых показателей и возможное увеличение коэффициента дивидендных выплат.

«Татнефть» также входит в список лидеров по дивидендной доходности за 2023 год по мнению инвесткомпаний, а «Газпромбанк-инвестиции» предсказали размер дивидендов за 1 полугодие в размере 27,5 ₽ на акцию — и оказались правы.

Значение мультипликатора «чистый долг / EBITDA» «Татнефти» по годам

TCS Group

В топе рекомендаций инвесткомпаний оказался и представитель финансового сектора — TCS Group. И это неудивительно: объемы кредитования в стране на исторических максимумах, как и финансовые показатели банковской отрасли.

Кроме того, депозитарные расписки TCS Group выросли несколько меньше, чем их конкуренты по индексу Мосбиржи, — на 66% с осенних минимумов, в то время как акции Сбера с тех пор прибавили более 150%, а ВТБ — более 85%.

Вполне вероятно, что одной из причин несколько худшей динамики оказалась иностранная прописка компании. Тем не менее целевая цена по мнению «Сбер-инвестиций» — 3800 ₽ за ГДР

TCS Group — несильно превышает текущую цену. С другой стороны, аналитики «БКС Мир инвестиций» считают целевой ценой на ближайший год 5100 ₽ за ГДР.

ММК

Тинькофф Инвестиции включили ММК в список из трех компаний, рекомендуемых к покупке в августе. Причины: высокий спрос на сталь в России, особенно со стороны строительной отрасли, неплохие операционные результаты ММК за 2 квартал 2023 года, а также хорошая историческая дивидендная доходность акций компании. ММК также входит в список 10 рекомендуемых акций от инвесткомпании «ВТБ Мои инвестиции».

Компания также известна регулярным отрицательным чистым долгом. Показатель за 2022 год неизвестен, но вполне возможно, что динамика сохранилась и в нем.

Значение мультипликатора «чистый долг / EBITDA» ММК по годам

Дивидендная доходность ММК по годам

«Магнит»

В августе инвесткомпания «Сбер-инвестиции» включила в свой топ акций «Магнит». Аналитикам понравились финансовые результаты компании за 2022 год и 1 квартал 2023 года и информация о выкупе акций у нерезидентов вкупе с низкой фундаментальной оценкой бизнеса.

С ними согласны и аналитики Тинькофф Инвестиций, которые также отмечают, что акции «Магнита» в обозримом будущем могут снова включить в первый котировальный список Мосбиржи, если компания сумеет-таки сформировать совет директоров после выкупа акций у нерезидентов.

Что в итоге

В августе в список рекомендаций инвесткомпаний попали акции предприятий из разных секторов: нефтегазового, финансового, черной металлургии и продуктового ретейла.

Многие из них известны традиционно низкой долговой нагрузкой, что важно в условиях роста ключевой ставки ЦБ РФ, и хорошей дивидендной доходностью.

Крупнейшая российская частная нефтегазовая компания считается фаворитом большинством крупнейших инвесткомпаний. «Лукойл» регулярно входит в подборки топ-акций от «Сбер-инвестиций» и «ВТБ Мои инвестиции». Также в августе компания попала в топ краткосрочных идей от «БКС Мир инвестиций».

«Лукойл» — экспортер и, соответственно, выигрывает от девальвации рубля. Да и цены на нефть в последнее время неплохо выросли, находясь на достойнейших за последние годы уровнях выше 80 $ за баррель марки Brent. А еще снизился дисконт цен на российскую нефть. Все это должно благотворно сказаться на финансовых показателях компании.

Кроме того, многие инвесткомпании включают «Лукойл» в список ожидаемых лидеров нового дивидендного сезона, о чем мы уже упоминали в нашей статье. Это вполне логично, так как ожидания хороших финансовых показателей подкрепляются тем, что компания регулярно делится со своими акционерами довольно щедрыми дивидендами.

В условиях роста ключевой ставки и следующего за ним подорожания займов наиболее выигрышно смотрятся компании с невысокой долговой нагрузкой.

К сожалению, «Лукойл» давно не отчитывался, но исторически у него была очень низкая долговая нагрузка — нередко около нуля по мультипликатору «чистый долг / EBITDA». Вполне вероятно, что и за период, в который «Лукойл» не публиковал отчетность, долговая нагрузка осталась на похожих уровнях.

Значение мультипликатора «чистый долг / EBITDA» «Лукойла» по годам

«Татнефть»

Ситуация с татарстанской нефтегазовой компанией очень похожа на «Лукойл»: на ее финансовые показатели также положительно влияют девальвация рубля и довольно высокие цены на нефть. А отрицательный чистый долг и регулярные дивиденды делают «Татнефть» одним из фаворитов по мнению инвесткомпаний.

Компания регулярно находится в топе акций от «Сбер-инвестиций», а в августе в свой список ее включили и «ВТБ Мои инвестиции», отметив повышение ожиданий от финансовых показателей и возможное увеличение коэффициента дивидендных выплат.

«Татнефть» также входит в список лидеров по дивидендной доходности за 2023 год по мнению инвесткомпаний, а «Газпромбанк-инвестиции» предсказали размер дивидендов за 1 полугодие в размере 27,5 ₽ на акцию — и оказались правы.

Значение мультипликатора «чистый долг / EBITDA» «Татнефти» по годам

TCS Group

В топе рекомендаций инвесткомпаний оказался и представитель финансового сектора — TCS Group. И это неудивительно: объемы кредитования в стране на исторических максимумах, как и финансовые показатели банковской отрасли.

Кроме того, депозитарные расписки TCS Group выросли несколько меньше, чем их конкуренты по индексу Мосбиржи, — на 66% с осенних минимумов, в то время как акции Сбера с тех пор прибавили более 150%, а ВТБ — более 85%.

Вполне вероятно, что одной из причин несколько худшей динамики оказалась иностранная прописка компании. Тем не менее целевая цена по мнению «Сбер-инвестиций» — 3800 ₽ за ГДР

TCS Group — несильно превышает текущую цену. С другой стороны, аналитики «БКС Мир инвестиций» считают целевой ценой на ближайший год 5100 ₽ за ГДР.

ММК

Тинькофф Инвестиции включили ММК в список из трех компаний, рекомендуемых к покупке в августе. Причины: высокий спрос на сталь в России, особенно со стороны строительной отрасли, неплохие операционные результаты ММК за 2 квартал 2023 года, а также хорошая историческая дивидендная доходность акций компании. ММК также входит в список 10 рекомендуемых акций от инвесткомпании «ВТБ Мои инвестиции».

Компания также известна регулярным отрицательным чистым долгом. Показатель за 2022 год неизвестен, но вполне возможно, что динамика сохранилась и в нем.

Значение мультипликатора «чистый долг / EBITDA» ММК по годам

Дивидендная доходность ММК по годам

«Магнит»

В августе инвесткомпания «Сбер-инвестиции» включила в свой топ акций «Магнит». Аналитикам понравились финансовые результаты компании за 2022 год и 1 квартал 2023 года и информация о выкупе акций у нерезидентов вкупе с низкой фундаментальной оценкой бизнеса.

С ними согласны и аналитики Тинькофф Инвестиций, которые также отмечают, что акции «Магнита» в обозримом будущем могут снова включить в первый котировальный список Мосбиржи, если компания сумеет-таки сформировать совет директоров после выкупа акций у нерезидентов.

Что в итоге

В августе в список рекомендаций инвесткомпаний попали акции предприятий из разных секторов: нефтегазового, финансового, черной металлургии и продуктового ретейла.

Многие из них известны традиционно низкой долговой нагрузкой, что важно в условиях роста ключевой ставки ЦБ РФ, и хорошей дивидендной доходностью.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба