1 сентября 2023 БКС Экспресс | ТГК-1

Начинаем аналитическое покрытие энергетической компании ТГК-1 с рекомендацией «Продавать» и целевой ценой 0,014 руб. за бумагу на 12 месяцев. Наша оценка сильно зависит от будущих спотовых цен на электричество, тарифов на отопление, капвложений и т.д. В целом компания сейчас слегка переоценена, при этом не выплачивает дивиденды.

Главное

• ТГК-1 — поставщик электроэнергии и тепла в Санкт-Петербурге.

• Ключевое преимущество — гидрогенерация, она приносит большую часть выручки.

• ГЭС в плюсе: нет топливных расходов, цены на электроэнергию растут.

• ТГК-1 не платит дивиденды — вероятно, из-за компании-акционера Fortum.

• Высокие капзатраты ограничивают свободный денежный поток.

• Катализаторы: снижение капзатрат, рост спотовых цен, дивиденды.

• Риски: снижение тарифов, рост капзатрат, регулирование.

В деталях

ТГК-1 производит электрическую и тепловую энергию на Северо-Западе РФ. Компания владеет несколькими ТЭЦ и гидростанциями. На тепловую энергию приходится значительная часть бизнеса — до половины чистой выручки, но, судя по сегментной разбивке, ТГК-1 больше зарабатывает на гидроэнергии. К сожалению, из-за ограничений на перетоки в энергосетях большая часть электроэнергии в Мурманской области и Карелии продается на спотовом рынке с дисконтом к ценам Центральной России. И это снижает выручку ТГК-1.

Свободный денежный поток под давлением капзатрат, дивидендов пока не предвидится. В 2022 г. ТГК-1 перестала выплачивать дивиденды, неизрасходованные средства компания направила на капитальные затраты и погашение долга — в отличие от Unipro, которая в основном копит деньги на балансе.

Сейчас у компании небольшой чистый долг, согласно данным за I полугодие 2023 г. по МСФО. Мы ожидаем, что капвложения составят около 17 млрд руб. в год. Если в этом году и далее они окажутся выше, это может лишить нашу модель дисконтированных денежных потоков части стоимости. ТГК-1 генерирует свободный денежный поток (FCF), но из-за относительно высоких капвложений он ниже, чем мог бы быть.

Мы считаем, что присутствие финской Fortum среди акционеров — ее доля составляет 29,99% — препятствует распределению ТГК-1 дивидендов после геополитического обострения. Сложно предположить, когда ситуация изменится, пока считаем, что компания не будет выплачивать дивиденды.

У ТГК-1 и Мосэнерго похожий бизнес. Обе компании снабжают теплом и электроэнергией крупные и важные мегаполисы, Санкт-Петербург и Москву. Но мы отдаем предпочтение Мосэнерго, хотя сокращение капвложений и возобновление дивидендных выплат могут улучшить перспективы ТГК-1. Для Мосэнерго отмечаем положительные свободные денежные потоки и дивиденды, пусть и не впечатляющие, капвложения — пока под контролем. Таким образом, сравнение ТГК-1 с Мосэнерго не в пользу первой.

Присваиваем рекомендацию «Продавать». Наша оценка основывается на дисконтировании будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 18,6%, стоимость акционерного капитала 21,4%, рост в постпрогнозный период на 1%. Избыточная доходность, по нашей оценке, составляет -11%, а целевая цена на 12 месяцев — 0,014 руб. за акцию. Позитивными катализаторами для бумаг компании может стать снижение капзатрат, рост спотовых цен на мощность и/или тепловую энергию, а также возврат к выплатам дивидендов. Риски — инфляция издержек, что может вызвать падение прибыли, и гипотетические проблемы в корпоративном управлении.

Инвестиционный кейс

ТГК-1 — Территориальная генерирующая компания №1 — производит и продает тепловую и электрическую энергию. Рынок электричества и мощности по большей части либерализован, продажи на оптовом рынке идут через спотовый рынок и КОМ — конкурентный отбор мощности через аукционы. Тепловая энергия реализуется по регулируемым тарифам. Значительная часть прибыли ТГК-1 приходится на электроэнергетику, где благодаря либерализации можно получить рыночную цену за электроэнергию и мощность. Особенно прибыльны ГЭС: они производят около 44% электроэнергии ТГК-1 и на спотовом рынке получают цену, установленную газовыми электростанциями.

• Охват: Санкт-Петербург, Карелия, Мурманская область.

• Контрольный пакет акций ТГК-1 — 52% — принадлежит Газпрому.

• Дивиденды: до 50% чистой прибыли, но сейчас приостановлены.

• Рентабельность по прибыли зависит от спотовых цен и издержек.

• Целевая цена на 12 месяцев 0,014 руб. за акцию, «Продавать».

Катализаторы и риски для инвестиционного кейса

[+] Рост спроса поддержит спот/цены на мощность (2023–2025 гг.): вероятность — средняя, влияние — среднее

Повышение спроса на электроэнергию может подтолкнуть цены вверх, что позитивно для ТГК-1. При этом цены на мощность в значительной степени определяются решениями регуляторов.

[+] Возобновление дивидендов (2024–2025 гг.): вероятность — средняя, влияние — высокое

Сейчас выплаты приостановлены, поскольку 30% ТГК-1 принадлежат финской государственной энергетической компании Fortum.

[-] Рост издержек и капрасходов (2023–2025гг.): вероятность — средняя, влияние — высокое

Крупные расходы без адекватного возмещения, вне механизмов ДПМ и KOMMод, представляют риски.

Взгляд на компанию

ТГК-1 создана в 2005 г. в ходе реформирования электроэнергетической отрасли РФ. Территориальные генерирующие компании состоят из ТЭЦ, теплоэлектроцентралей. Они обычно располагаются вокруг или внутри городов и обеспечивают теплом — горячей водой, центральным отоплением. В отличие от конденсационных электростанций, ТЭЦ обычно производят электричество и тепло, поэтому их экономика зависит от выработки тепловой энергии. Комбинированное производство достаточно эффективно: компании получают плату за два продукта и могут распределять часть затрат, например, на топливо и рабочую силу, между ними. Таким образом, выработка электроэнергии получается достаточно эффективной.

В отличие от большинства других территориальных генкомпаний ТГК-1 получила еще ряд малых и средних гидроэлектростанций, не вошедших в состав РусГидро. На долю ГЭС ТГК-1 приходится чуть более 40% общей мощности компании и примерно такая же доля в общем производстве электроэнергии.

В зоне деятельности ТГК-1 есть крупные конкуренты, в том числе две АЭС и три ТЭС. Кроме того, оптовый рынок электроэнергии в европейской части России взаимосвязан: ценообразование и конкуренция зависят от большого количества игроков в этом обширном регионе, их относительных затрат и структуры выработки. Конкурентное преимущество ТГК-1 — ее тепловой бизнес: ТЭЦ одновременно производят тепло и электроэнергию и могут продавать в режиме ценопринимания, т.е. по любой цене, сложившейся на рынке.

Для электроэнергетического бизнеса характерны относительно стабильные выручка и издержки, хотя и те, и другие постепенно растут. Структура спроса на электроэнергию, как правило, сильно не меняется. В последние годы темпы роста потребления сравнительно низкие, а иногда бывают и небольшие снижения, что связано с общей экономической ситуацией. Спрос на тепловую энергию в значительной степени зависит от погодных условий: похолодание зимой может привести к резкому скачку спроса на тепло.

ТГК-1 продает большую часть тепловой энергии в Санкт-Петербурге. На городские станции приходится и большая часть электричества ТГК-1 — город и его окрестности служат основным производственным центром компании. Среди электроэнергетических компаний под нашим покрытием ТГК-1 схожа бизнесом с Мосэнерго, некоторые активы Интер РАО и Русгидро тоже имеют станции ТЭЦ.

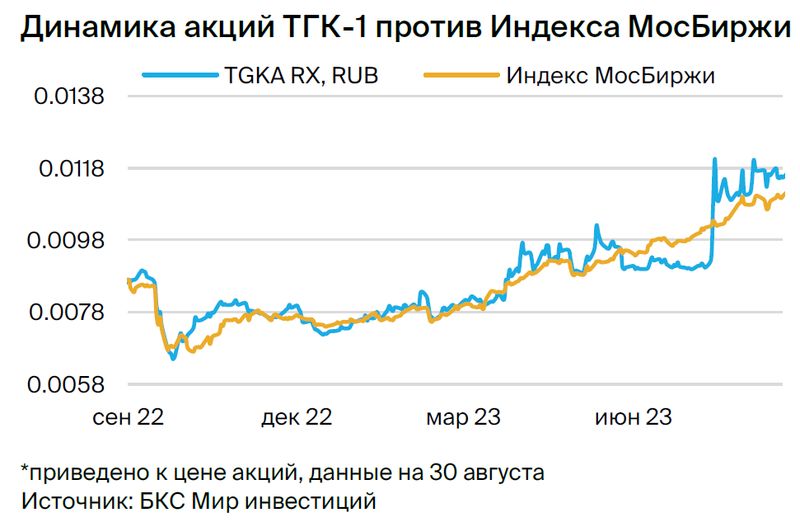

Отметим, что спотовые цены носят волатильный характер и зависят от динамики спроса и предложения. Пунктирная вертикальная линия на графике указывает на время индексации тарифов на газ с 1 декабря 2022 г., которая привела к росту издержек на топливо и спотовых цен на электричество. Рост спроса в отсутствия новых электростанций может привести к повышению спотовых цен в среднесрочной перспективе, от чего выиграет ТГК-1 и другие генерирующие компании. В середине 2024 г. и в середине 2025 г. власти планируют повысить тарифы на газ еще на 8%, что также окажет поддержку спотовым ценам.

Выручка — структура и перспективы

Выручка ТГК-1 складывается из цен на различных рынках электроэнергии и мощности, умноженных на соответствующие объемы в этих категориях. Формула работает как для отпуска электричества, так и для продаж тепла — тариф на тепло, умноженный на объемы, плюс субсидию. Динамика выручки может колебаться, но тенденция остается повышательной, поскольку цены и тарифы растут на фоне удорожания топлива.

В последние годы окончание срока реализации ряда проектов ДПМ привело к снижению выручки от продажи мощности. Впрочем, в отличие от ОГК-2, где мы ожидаем серьезных проблем после декабря 2024 г., окончание сроков ДПМ не повлияло на общую картину для ТГК-1.

На продажи на спотовом рынке приходится около 60% выручки ТГК-1 от реализации электроэнергии — напомним, что доля тепловой и электрической энергии в общей чистой выручке примерно одинакова. Выручка от продажи мощности составляет менее трети от общего объема реализации электроэнергии и может продолжить снижаться после окончания ДПМ.

Операционные расходы

Основная статья расходов — топливо, на долю которого приходится более 50% денежных операционных издержек, без учета амортизации. Покупная электроэнергия перепродается по другим договорам, иногда с минимальной или нулевой рентабельностью. К иным крупным видам расходов относятся оплата труда, ремонт и техническое обслуживание, налоги на воду и т.д.

Компания сжигает газ, уголь и мазут, однако основную часть топливных издержек составляет потребление газа.

Баланс и денежные потоки

ТГК-1 постепенно снижает долговую нагрузку — по состоянию на 30 июня чистый долг составил 4,8 млрд руб. Капитальные вложения падают, но остаются на достаточно высоком уровне. Исходя из данных по денежным потокам, в I полугодии 2023 г. капзатраты достигли 8 млрд руб. — за весь 2023 г. мы ожидаем 17,5 млрд руб. Это один из основных факторов риска для нашей модели и оценки. Сейчас капзатраты ТГК-1 сопоставимы с инвестициями более крупной Мосэнерго, что негативно для денежных потоков ТГК-1. Подробных данных о капитальных вложениях ТГК-1 нет, поэтому мы полагаемся на собственные оценки.

Структура владения и корпоративное управление

Главным акционером ТГК-1 выступает Газпром с долей 52% через Газпром энергохолдинг. Второй крупнейший акционер — финская энергетическая госкомпания Fortum, ей принадлежит около 30%.

Исторически компания направляла на дивиденды до 50% чистой прибыли. Однако выплат за 2021–2022 гг. не было. Официально ТГК-1 не комментирует этот момент, но мы считаем, что отсутствие дивидендов может быть связано с долей Fortum. Возврат к выплатам позитивен для котировок компании, но не беремся прогнозировать, когда это может произойти.

Помимо основных активов, у ТГК-1 есть две крупные дочерние компании: Теплосеть Санкт-Петербурга и Мурманская ТЭЦ.

Финансовые и операционные показатели

В августе ТГК-1 возобновила публикацию отчетности по МСФО, представив результаты за I полугодие 2023 г. Снижение EBITDA на 17% в годовом сопоставлении (г/г) выглядит слабо, однако, по словам менеджмента, компания получила 2,5 млрд руб. субсидий, и если прибавить их к результатам за I полугодие 2023 г., то прибыль получится на уровне I полугодия 2022 г. Что касается объемов производства, то в этом году у ТГК-1 наблюдается снижение выработки тепловой и электроэнергии по сравнению с 2022 г. К тому же гидрогенерация трудно поддается корректному прогнозированию.

В ближайшие годы мы прогнозируем стабильную динамику прибыли ТГК-1 в пределах 9–10 млрд руб. в год в связи с окончанием срока реализации последнего крупного проекта ДПМ на Центральной ТЭЦ в 2025 г. В целом ТГК-1 получает поддержку от подорожания топлива за счет большого объема гидрогенерации. Мы считаем целесообразным следить за операционными результатами ТГК-1 — объемом выработки тепловой и электроэнергии, ценами — спотовыми, тарифами на мощность и тепло, а также за динамикой капвложений и трат.

На наш взгляд, в условиях роста спотовых цен ставка на ТГК-1 оправдана. Тем не менее сохраняется неопределенность с Fortum, хотя мы и не видим проблем с распределением денежных средств, однако руководство компании считает иначе. Нас больше беспокоят крупные капзатраты ТГК-1 — возможно, в какой-то момент мы получим больше ясности по планам капитальных вложений и их экономической эффективности, но пока мы видим проблему здесь.

БКС против консенсуса — прогноз прибыли выше

Наши оценки выше консенсуса аналитиков, по данным Санкт-Петербургской товарной биржи, по прибыли на 2023–2025 гг. Выручка здесь не так важна — мы консервативнее рынка, поскольку не прогнозируем и не включаем транзитные издержки на покупку и перепродажу электроэнергии. Трудно определить, почему именно наш прогноз выше по прибыли — вероятно, мы ожидаем большего роста спотовых цен и цен на мощность.

Относительно транзитных издержек: при покупке электроэнергии на 6–8 млрд руб. в год она продается практически без маржи. Такая перепродажа увеличивает выручку, но практически не приносит дополнительной прибыли.

Мы ожидаем, что в 2023–2025 гг. EBITDA будет в диапазоне 25–26 млрд руб. Дальнейшее развитие событий будет зависеть не в последнюю очередь от динамики топливных издержек, например, тарифов на газ, и спроса на электроэнергию.

Оценка — ТКГ-1 немного переоценена

В рамках нашей оценки по методу дисконтированных денежных потоков мы закладываем в модель средневзвешенную стоимость капитала на уровне 18,6%, стоимость акционерного капитала 21,4%, темпы роста в постпрогнозный период 1%. В результате мы вывели целевую цену на 12 месяцев в размере 0,014 руб. за акцию. Оценка стоимости чувствительна к ряду факторов, в числе которых можно отметить операционные расходы, динамику выручки, капзатраты и т.д.

В отсутствие серьезных изменений в регулировании мы обращаем внимание на капзатраты, динамику прибыли и дивидендную историю компании. Возобновление выплаты дивидендов предсказать сложно. Рост прибыли может ускориться, если спотовые цены вырастут выше наших прогнозных значений (мы индексируем исторические уровни на темпы повышения тарифов на газ). ТГК-1, как и остальные компании электроэнергетического сектора — рублевая история. Экспорт, объемы которого были небольшими, приостановлен, и теперь ТГК-1 продает электроэнергию только на внутреннем рынке.

Раскрытие информации у ТГК-1 в последнее время улучшилось благодаря возобновлению публикации результатов по МСФО за I полугодие 2023 г. в начале августа. Следующая отчетность — показатели за III квартал и девять месяцев 2023 г. — ожидается 9 ноября. Наращивание капвложений без адекватного возмещения, как в случае с механизмом ДПМ, является фактором риска.

Мы тестируем нашу оценку стоимости — если в следующем году спотовые цены вырастут на 8% г/г, т.е. превысят рост стоимости топлива на 4% г/г, и этот новый уровень будет держаться, то наша оценка стоимости ТГК-1 повысится на 13%. Если мы снизим оценку стоимости капитала на 1,5%, исходя из того, что дивидендные выплаты возобновятся, то наша оценка увеличится на 6%. Аналогичным образом мы видим значительную чувствительность свободных денежных потоков к оценкам капзатрат.

Главное

• ТГК-1 — поставщик электроэнергии и тепла в Санкт-Петербурге.

• Ключевое преимущество — гидрогенерация, она приносит большую часть выручки.

• ГЭС в плюсе: нет топливных расходов, цены на электроэнергию растут.

• ТГК-1 не платит дивиденды — вероятно, из-за компании-акционера Fortum.

• Высокие капзатраты ограничивают свободный денежный поток.

• Катализаторы: снижение капзатрат, рост спотовых цен, дивиденды.

• Риски: снижение тарифов, рост капзатрат, регулирование.

В деталях

ТГК-1 производит электрическую и тепловую энергию на Северо-Западе РФ. Компания владеет несколькими ТЭЦ и гидростанциями. На тепловую энергию приходится значительная часть бизнеса — до половины чистой выручки, но, судя по сегментной разбивке, ТГК-1 больше зарабатывает на гидроэнергии. К сожалению, из-за ограничений на перетоки в энергосетях большая часть электроэнергии в Мурманской области и Карелии продается на спотовом рынке с дисконтом к ценам Центральной России. И это снижает выручку ТГК-1.

Свободный денежный поток под давлением капзатрат, дивидендов пока не предвидится. В 2022 г. ТГК-1 перестала выплачивать дивиденды, неизрасходованные средства компания направила на капитальные затраты и погашение долга — в отличие от Unipro, которая в основном копит деньги на балансе.

Сейчас у компании небольшой чистый долг, согласно данным за I полугодие 2023 г. по МСФО. Мы ожидаем, что капвложения составят около 17 млрд руб. в год. Если в этом году и далее они окажутся выше, это может лишить нашу модель дисконтированных денежных потоков части стоимости. ТГК-1 генерирует свободный денежный поток (FCF), но из-за относительно высоких капвложений он ниже, чем мог бы быть.

Мы считаем, что присутствие финской Fortum среди акционеров — ее доля составляет 29,99% — препятствует распределению ТГК-1 дивидендов после геополитического обострения. Сложно предположить, когда ситуация изменится, пока считаем, что компания не будет выплачивать дивиденды.

У ТГК-1 и Мосэнерго похожий бизнес. Обе компании снабжают теплом и электроэнергией крупные и важные мегаполисы, Санкт-Петербург и Москву. Но мы отдаем предпочтение Мосэнерго, хотя сокращение капвложений и возобновление дивидендных выплат могут улучшить перспективы ТГК-1. Для Мосэнерго отмечаем положительные свободные денежные потоки и дивиденды, пусть и не впечатляющие, капвложения — пока под контролем. Таким образом, сравнение ТГК-1 с Мосэнерго не в пользу первой.

Присваиваем рекомендацию «Продавать». Наша оценка основывается на дисконтировании будущих денежных потоков компании и учитывает средневзвешенную стоимость капитала 18,6%, стоимость акционерного капитала 21,4%, рост в постпрогнозный период на 1%. Избыточная доходность, по нашей оценке, составляет -11%, а целевая цена на 12 месяцев — 0,014 руб. за акцию. Позитивными катализаторами для бумаг компании может стать снижение капзатрат, рост спотовых цен на мощность и/или тепловую энергию, а также возврат к выплатам дивидендов. Риски — инфляция издержек, что может вызвать падение прибыли, и гипотетические проблемы в корпоративном управлении.

Инвестиционный кейс

ТГК-1 — Территориальная генерирующая компания №1 — производит и продает тепловую и электрическую энергию. Рынок электричества и мощности по большей части либерализован, продажи на оптовом рынке идут через спотовый рынок и КОМ — конкурентный отбор мощности через аукционы. Тепловая энергия реализуется по регулируемым тарифам. Значительная часть прибыли ТГК-1 приходится на электроэнергетику, где благодаря либерализации можно получить рыночную цену за электроэнергию и мощность. Особенно прибыльны ГЭС: они производят около 44% электроэнергии ТГК-1 и на спотовом рынке получают цену, установленную газовыми электростанциями.

• Охват: Санкт-Петербург, Карелия, Мурманская область.

• Контрольный пакет акций ТГК-1 — 52% — принадлежит Газпрому.

• Дивиденды: до 50% чистой прибыли, но сейчас приостановлены.

• Рентабельность по прибыли зависит от спотовых цен и издержек.

• Целевая цена на 12 месяцев 0,014 руб. за акцию, «Продавать».

Катализаторы и риски для инвестиционного кейса

[+] Рост спроса поддержит спот/цены на мощность (2023–2025 гг.): вероятность — средняя, влияние — среднее

Повышение спроса на электроэнергию может подтолкнуть цены вверх, что позитивно для ТГК-1. При этом цены на мощность в значительной степени определяются решениями регуляторов.

[+] Возобновление дивидендов (2024–2025 гг.): вероятность — средняя, влияние — высокое

Сейчас выплаты приостановлены, поскольку 30% ТГК-1 принадлежат финской государственной энергетической компании Fortum.

[-] Рост издержек и капрасходов (2023–2025гг.): вероятность — средняя, влияние — высокое

Крупные расходы без адекватного возмещения, вне механизмов ДПМ и KOMMод, представляют риски.

Взгляд на компанию

ТГК-1 создана в 2005 г. в ходе реформирования электроэнергетической отрасли РФ. Территориальные генерирующие компании состоят из ТЭЦ, теплоэлектроцентралей. Они обычно располагаются вокруг или внутри городов и обеспечивают теплом — горячей водой, центральным отоплением. В отличие от конденсационных электростанций, ТЭЦ обычно производят электричество и тепло, поэтому их экономика зависит от выработки тепловой энергии. Комбинированное производство достаточно эффективно: компании получают плату за два продукта и могут распределять часть затрат, например, на топливо и рабочую силу, между ними. Таким образом, выработка электроэнергии получается достаточно эффективной.

В отличие от большинства других территориальных генкомпаний ТГК-1 получила еще ряд малых и средних гидроэлектростанций, не вошедших в состав РусГидро. На долю ГЭС ТГК-1 приходится чуть более 40% общей мощности компании и примерно такая же доля в общем производстве электроэнергии.

В зоне деятельности ТГК-1 есть крупные конкуренты, в том числе две АЭС и три ТЭС. Кроме того, оптовый рынок электроэнергии в европейской части России взаимосвязан: ценообразование и конкуренция зависят от большого количества игроков в этом обширном регионе, их относительных затрат и структуры выработки. Конкурентное преимущество ТГК-1 — ее тепловой бизнес: ТЭЦ одновременно производят тепло и электроэнергию и могут продавать в режиме ценопринимания, т.е. по любой цене, сложившейся на рынке.

Для электроэнергетического бизнеса характерны относительно стабильные выручка и издержки, хотя и те, и другие постепенно растут. Структура спроса на электроэнергию, как правило, сильно не меняется. В последние годы темпы роста потребления сравнительно низкие, а иногда бывают и небольшие снижения, что связано с общей экономической ситуацией. Спрос на тепловую энергию в значительной степени зависит от погодных условий: похолодание зимой может привести к резкому скачку спроса на тепло.

ТГК-1 продает большую часть тепловой энергии в Санкт-Петербурге. На городские станции приходится и большая часть электричества ТГК-1 — город и его окрестности служат основным производственным центром компании. Среди электроэнергетических компаний под нашим покрытием ТГК-1 схожа бизнесом с Мосэнерго, некоторые активы Интер РАО и Русгидро тоже имеют станции ТЭЦ.

Отметим, что спотовые цены носят волатильный характер и зависят от динамики спроса и предложения. Пунктирная вертикальная линия на графике указывает на время индексации тарифов на газ с 1 декабря 2022 г., которая привела к росту издержек на топливо и спотовых цен на электричество. Рост спроса в отсутствия новых электростанций может привести к повышению спотовых цен в среднесрочной перспективе, от чего выиграет ТГК-1 и другие генерирующие компании. В середине 2024 г. и в середине 2025 г. власти планируют повысить тарифы на газ еще на 8%, что также окажет поддержку спотовым ценам.

Выручка — структура и перспективы

Выручка ТГК-1 складывается из цен на различных рынках электроэнергии и мощности, умноженных на соответствующие объемы в этих категориях. Формула работает как для отпуска электричества, так и для продаж тепла — тариф на тепло, умноженный на объемы, плюс субсидию. Динамика выручки может колебаться, но тенденция остается повышательной, поскольку цены и тарифы растут на фоне удорожания топлива.

В последние годы окончание срока реализации ряда проектов ДПМ привело к снижению выручки от продажи мощности. Впрочем, в отличие от ОГК-2, где мы ожидаем серьезных проблем после декабря 2024 г., окончание сроков ДПМ не повлияло на общую картину для ТГК-1.

На продажи на спотовом рынке приходится около 60% выручки ТГК-1 от реализации электроэнергии — напомним, что доля тепловой и электрической энергии в общей чистой выручке примерно одинакова. Выручка от продажи мощности составляет менее трети от общего объема реализации электроэнергии и может продолжить снижаться после окончания ДПМ.

Операционные расходы

Основная статья расходов — топливо, на долю которого приходится более 50% денежных операционных издержек, без учета амортизации. Покупная электроэнергия перепродается по другим договорам, иногда с минимальной или нулевой рентабельностью. К иным крупным видам расходов относятся оплата труда, ремонт и техническое обслуживание, налоги на воду и т.д.

Компания сжигает газ, уголь и мазут, однако основную часть топливных издержек составляет потребление газа.

Баланс и денежные потоки

ТГК-1 постепенно снижает долговую нагрузку — по состоянию на 30 июня чистый долг составил 4,8 млрд руб. Капитальные вложения падают, но остаются на достаточно высоком уровне. Исходя из данных по денежным потокам, в I полугодии 2023 г. капзатраты достигли 8 млрд руб. — за весь 2023 г. мы ожидаем 17,5 млрд руб. Это один из основных факторов риска для нашей модели и оценки. Сейчас капзатраты ТГК-1 сопоставимы с инвестициями более крупной Мосэнерго, что негативно для денежных потоков ТГК-1. Подробных данных о капитальных вложениях ТГК-1 нет, поэтому мы полагаемся на собственные оценки.

Структура владения и корпоративное управление

Главным акционером ТГК-1 выступает Газпром с долей 52% через Газпром энергохолдинг. Второй крупнейший акционер — финская энергетическая госкомпания Fortum, ей принадлежит около 30%.

Исторически компания направляла на дивиденды до 50% чистой прибыли. Однако выплат за 2021–2022 гг. не было. Официально ТГК-1 не комментирует этот момент, но мы считаем, что отсутствие дивидендов может быть связано с долей Fortum. Возврат к выплатам позитивен для котировок компании, но не беремся прогнозировать, когда это может произойти.

Помимо основных активов, у ТГК-1 есть две крупные дочерние компании: Теплосеть Санкт-Петербурга и Мурманская ТЭЦ.

Финансовые и операционные показатели

В августе ТГК-1 возобновила публикацию отчетности по МСФО, представив результаты за I полугодие 2023 г. Снижение EBITDA на 17% в годовом сопоставлении (г/г) выглядит слабо, однако, по словам менеджмента, компания получила 2,5 млрд руб. субсидий, и если прибавить их к результатам за I полугодие 2023 г., то прибыль получится на уровне I полугодия 2022 г. Что касается объемов производства, то в этом году у ТГК-1 наблюдается снижение выработки тепловой и электроэнергии по сравнению с 2022 г. К тому же гидрогенерация трудно поддается корректному прогнозированию.

В ближайшие годы мы прогнозируем стабильную динамику прибыли ТГК-1 в пределах 9–10 млрд руб. в год в связи с окончанием срока реализации последнего крупного проекта ДПМ на Центральной ТЭЦ в 2025 г. В целом ТГК-1 получает поддержку от подорожания топлива за счет большого объема гидрогенерации. Мы считаем целесообразным следить за операционными результатами ТГК-1 — объемом выработки тепловой и электроэнергии, ценами — спотовыми, тарифами на мощность и тепло, а также за динамикой капвложений и трат.

На наш взгляд, в условиях роста спотовых цен ставка на ТГК-1 оправдана. Тем не менее сохраняется неопределенность с Fortum, хотя мы и не видим проблем с распределением денежных средств, однако руководство компании считает иначе. Нас больше беспокоят крупные капзатраты ТГК-1 — возможно, в какой-то момент мы получим больше ясности по планам капитальных вложений и их экономической эффективности, но пока мы видим проблему здесь.

БКС против консенсуса — прогноз прибыли выше

Наши оценки выше консенсуса аналитиков, по данным Санкт-Петербургской товарной биржи, по прибыли на 2023–2025 гг. Выручка здесь не так важна — мы консервативнее рынка, поскольку не прогнозируем и не включаем транзитные издержки на покупку и перепродажу электроэнергии. Трудно определить, почему именно наш прогноз выше по прибыли — вероятно, мы ожидаем большего роста спотовых цен и цен на мощность.

Относительно транзитных издержек: при покупке электроэнергии на 6–8 млрд руб. в год она продается практически без маржи. Такая перепродажа увеличивает выручку, но практически не приносит дополнительной прибыли.

Мы ожидаем, что в 2023–2025 гг. EBITDA будет в диапазоне 25–26 млрд руб. Дальнейшее развитие событий будет зависеть не в последнюю очередь от динамики топливных издержек, например, тарифов на газ, и спроса на электроэнергию.

Оценка — ТКГ-1 немного переоценена

В рамках нашей оценки по методу дисконтированных денежных потоков мы закладываем в модель средневзвешенную стоимость капитала на уровне 18,6%, стоимость акционерного капитала 21,4%, темпы роста в постпрогнозный период 1%. В результате мы вывели целевую цену на 12 месяцев в размере 0,014 руб. за акцию. Оценка стоимости чувствительна к ряду факторов, в числе которых можно отметить операционные расходы, динамику выручки, капзатраты и т.д.

В отсутствие серьезных изменений в регулировании мы обращаем внимание на капзатраты, динамику прибыли и дивидендную историю компании. Возобновление выплаты дивидендов предсказать сложно. Рост прибыли может ускориться, если спотовые цены вырастут выше наших прогнозных значений (мы индексируем исторические уровни на темпы повышения тарифов на газ). ТГК-1, как и остальные компании электроэнергетического сектора — рублевая история. Экспорт, объемы которого были небольшими, приостановлен, и теперь ТГК-1 продает электроэнергию только на внутреннем рынке.

Раскрытие информации у ТГК-1 в последнее время улучшилось благодаря возобновлению публикации результатов по МСФО за I полугодие 2023 г. в начале августа. Следующая отчетность — показатели за III квартал и девять месяцев 2023 г. — ожидается 9 ноября. Наращивание капвложений без адекватного возмещения, как в случае с механизмом ДПМ, является фактором риска.

Мы тестируем нашу оценку стоимости — если в следующем году спотовые цены вырастут на 8% г/г, т.е. превысят рост стоимости топлива на 4% г/г, и этот новый уровень будет держаться, то наша оценка стоимости ТГК-1 повысится на 13%. Если мы снизим оценку стоимости капитала на 1,5%, исходя из того, что дивидендные выплаты возобновятся, то наша оценка увеличится на 6%. Аналогичным образом мы видим значительную чувствительность свободных денежных потоков к оценкам капзатрат.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба