11 сентября 2023 | Лукойл Инвестовизация

О компании.

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Всего доказанные запасы превышают 15 млрд баррелей в нефтяном эквиваленте. Причем эти запасы распределены в девяти странах мира.

Основные проекты по добыче сосредоточены в России, Средней Азии и на Ближнем Востоке. Кроме разведки и добычи основными видами деятельности компании являются также переработка и реализация углеводородов.

Лукойл владеет и управляет четырьмя нефтеперерабатывающими заводами (НПЗ), расположенными в России, и двумя НПЗ за рубежом – в Болгарии и Румынии. Кроме того, Группе принадлежит 45% в НПЗ в Нидерландах. Компания производит нефтехимическую продукцию на двух заводах в России и на НПЗ в Италии и Болгарии. У Лукойла более 5 тысяч АЗС в 19 странах мира.

Также компания осуществляет генерацию, передачу и реализацию тепловой и электроэнергии. В рамках развития этого направления, Лукойл в октябре 2022 года купил с дисконтом около 27% акций компании «Энел Россия» у итальянской энергетической компании Enel.

В мае текущего года Лукойл закрыл сделку по продаже НПЗ ISAB в Италии. Ориентировочная цена 1,5 млрд евро.

Лукойлу удается избегать серьёзных санкций, пока только Канада внесла компанию в свой санкционный список. Также важно отметить, что страны запада ввели потолок цен на российскую нефть и эмбарго на нефтепродукты.

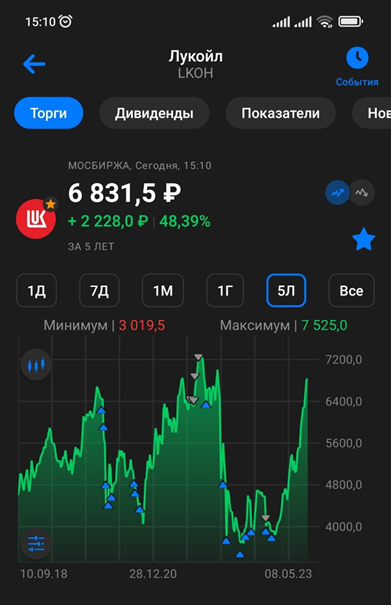

Текущая цена акций.

Несмотря на западные ограничения на российскую нефть, за последние полгода акции компании выросли на 70%. На данный момент котировки находятся в растущем тренде. И постепенно приближаются к своему историческому максимуму, до которого осталось около 10%.

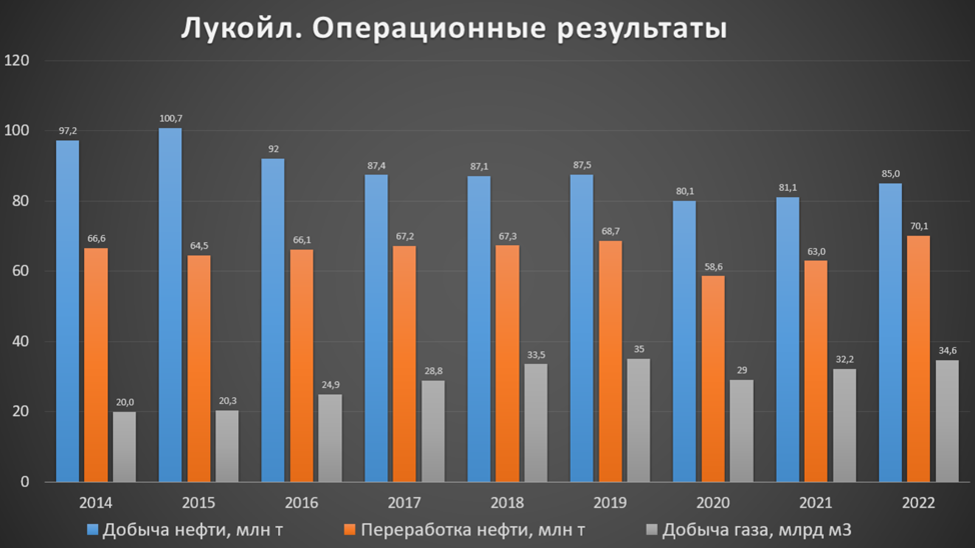

Операционные результаты.

Результаты за 2022 год:

Добыча нефти 85 млн тонн (+7% г/г). Из них 4% приходится на международные проекты.

Добыча газа 34,5 млрд м3 (+7% г/г). Из них 49% приходится на зарубежные проекты.

Среднесуточная добыча углеводородов 2,3 млн баррелей в н.э. Из них 76% на жидкие углеводороды.

Объемы переработки 34,6 млн тонн (+11% г/г).

Таким образом, прошлогодние операционные результаты оказались лучше, чем за два предыдущих года. Но в 2023 году, вероятно, показатели добычи снизятся из-за сокращений в рамках ОПЕК+.

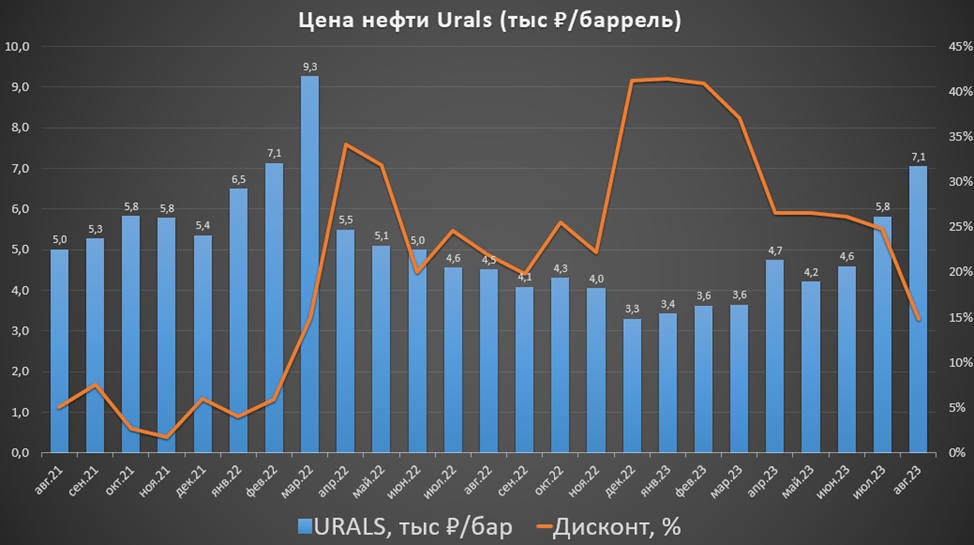

Цены на нефть.

Цены на нефть марки BRENT находятся на максимумах текущего года. Примерно на 10% ниже средних цен в прошлом году, но выше, чем в предыдущие шесть лет.

Правда, из-за санкций Urals торгуются с дисконтом к BRENT. Но в последние месяцы дисконт снизился до 15%. Из-за снижения дисконта и мощной девальвации рубля, цены на Urals в рублях выросли в два раза с начала года. И сейчас находятся на максимальных за последние полтора года отметках.

Финансовые результаты.

Результаты по МСФО за 1П 2023 года (т.к. данных за 2022 год Лукойл, так и не опубликовал, то будем сравнивать с 1П 2021):

Выручка 3,6 млрд (-11% к 1П 2021);

Стоимость нефти, газа и нефтепродуктов -1,3 трлн (-38%);

Курсовые разницы 55 млрд (по сравнению с 2млрд убытка в 1П 2021);

EBITDA 871 млрд (+33%);

Чистая прибыль 564 млрд (+62%).

В итоге, выручка снизилась, а EBITDA и ЧП рекордные, в том числе благодаря положительным курсовым разницам. И из-за экономии 863 млрд на «Стоимости нефти, газа и нефтепродуктов», которые Лукойл приобретает у совместных и ассоциированных компаний для переработки и последующей продажи. За счет чего произошла такая экономия в отчете не приводится. Кстати, аналогичная причина хороших результатов была и у Газпром нефти, отчет которой мы недавно разбирали.

Второй квартал получился даже лучше первого. Компания показала рекордную прибыль, не считая 2022 года, данных по которому у нас нет. Основная причина, - это рост цен на российскую нефть в рублях.

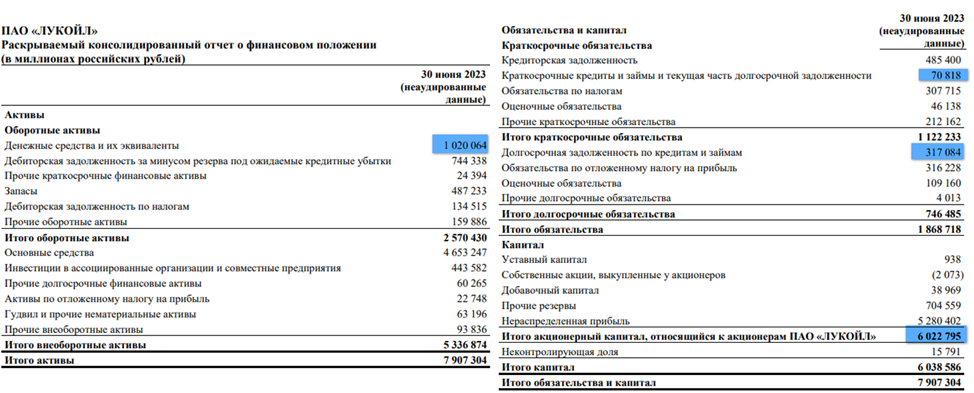

Баланс.

Чистые активы 6 трлн. Т.е. на такую сумму активы превышают обязательства.

Денежные средства 1 трлн.

Суммарные кредиты и займы 388 млрд.

Таким образом, чистый долг отрицательный: - 632 млрд. Одна из причин такого результата, помимо роста прибыли, - это рублевая переоценка валютных депозитов. Финансовое положение отличное, денег на выплату дивидендов и выкуп акций достаточно.

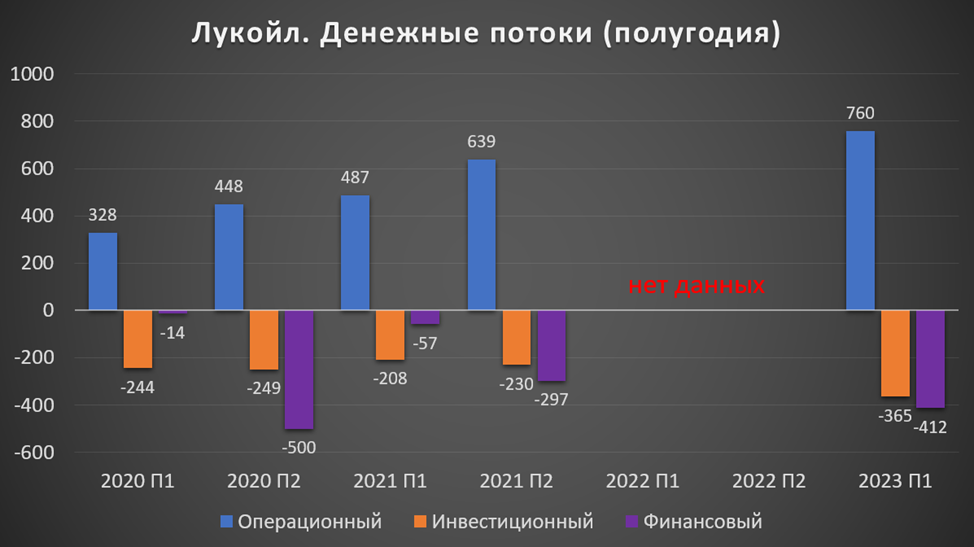

Денежные потоки.

Также компания представила усеченный отчет о движении денежных средств. Денежные потоки:

от операционной деятельности: 760 млрд. Именно столько денег поступило в компанию за полугодие. К слову, это также рекордное значение.

от инвестиционной деятельности: -365 млрд. Также максимальное значение за многие годы.

От финансовой деятельности: -412 млрд.

В итоге, свободный денежный поток (FCF), который важен при определении дивидендов, составил более 395 млрд за полгода. Весьма достойный результат даже по меркам Лукойла.

Дивиденды и обратный выкуп.

Согласно дивидендной политике, выплаты осуществляются два раза в год. На дивиденды направляют не менее 100% от скорр. FCF.

Суммарные дивиденды за 2022 год составили 694₽. Если исходить из дивидендной политики, то вклад в дивиденды от 1П 2023 может превысить 500₽, т.е. более 7% доходности к текущей цене акций. Промежуточные дивиденды можно ожидать в декабре. А по итогам всего года дивиденды могут стать рекордными и превысить 1000 рублей, т.е. более 14%.

Помешать рекордным дивидендам может только обратный выкуп акций. В конце августа стало известно, что Лукойл по примеру Магнита обратился к властям за разрешением о выкупе у нерезидентов до 25% акций с дисконтом не менее 50%. Если обратный выкуп состоится, то это большой позитив для акций. На эти цели нужно примерно 600 млрд, но как мы видели, деньги у компании есть

Риски.

Текущие риски:

Возможное падение цен на нефть. Мировые цены на нефть стабилизировались, но нельзя исключать их падение, например, из-за развивающейся рецессии в мировой экономике.

Укрепление рубля. Т.к. Лукойл – экспортёр и еще имеет много валюты на счетах, чрезмерное укрепление рубля скажется на снижении его результатов.

Усиление санкций. В целом российские нефтяники во многом адаптировались к существующим ограничениям. Дисконт на российскую нефть снижается. Но всё же нельзя исключать, что запад будет туже затягивать санкционные гайки. В частности, у Лукойла могут конфисковать западные активы.

Рост налогов. Специальная военная операция требует огромных денег. И в связи с дефицитом бюджета, не следует ждать послаблений в этой части. И даже наоборот, в конце июля Госдума утвердила очередные изменения в нефтяных налогах. С первого сентября снижен дисконт до $20 за баррель при расчете налогов, а топливный демпфер снижен в два раза.

Постепенный мировой переход на возобновляемую энергетику.

Мультипликаторы.

По мультипликаторам Лукойл стоит не очень дорого:

Текущая цена акции = 6600 ₽

Капитализация = 4,6 трлн ₽

P/E = 4,6

EV/EBITDA = 2,4

P/S = 0,5

P/BV = 0,8

Рентаб EBITDA = 18%

ROE = 16%, ROA = 15%

Выводы.

ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти в мире.

В 2023 году ожидается снижение операционных результатов из-за ограничений в рамках ОПЕК+.

Текущие цены на нефть в рублях, благодаря девальвации и снижению дисконта, выросли в два раза с начала года.

Финансовые результаты за первое полугодие рекордные.

А второе полугодие может быть даже лучше из-за высоких рублевых цен на нефть.

У компании огромная денежная подушка и отрицательный чистый долг. Финансовое положение отличное.

Свободный денежный поток сильный и достаточный для высоких дивидендов.

Лукойл уже много лет непрерывно платит высокие дивиденды. В этом году они могут быть рекордными.

Помешать этому может вероятный обратный выкуп акций у нерезидентов. Но если это произойдет, то это также позитивно скажется на котировках.

Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами.

Мультипликаторы невысокие. Акции за полгода выросли на 70%. Но потенциал сохраняется, в случае развития позитивного сценария, котировки могут обновить свои максимумы до конца года.

Мои сделки.

В прошлом году я начал заново формировать позицию после фиксации прибыли в 2021 году. Текущая средняя цена покупки около 4500 рублей

ЛУКОЙЛ — одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится около 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Всего доказанные запасы превышают 15 млрд баррелей в нефтяном эквиваленте. Причем эти запасы распределены в девяти странах мира.

Основные проекты по добыче сосредоточены в России, Средней Азии и на Ближнем Востоке. Кроме разведки и добычи основными видами деятельности компании являются также переработка и реализация углеводородов.

Лукойл владеет и управляет четырьмя нефтеперерабатывающими заводами (НПЗ), расположенными в России, и двумя НПЗ за рубежом – в Болгарии и Румынии. Кроме того, Группе принадлежит 45% в НПЗ в Нидерландах. Компания производит нефтехимическую продукцию на двух заводах в России и на НПЗ в Италии и Болгарии. У Лукойла более 5 тысяч АЗС в 19 странах мира.

Также компания осуществляет генерацию, передачу и реализацию тепловой и электроэнергии. В рамках развития этого направления, Лукойл в октябре 2022 года купил с дисконтом около 27% акций компании «Энел Россия» у итальянской энергетической компании Enel.

В мае текущего года Лукойл закрыл сделку по продаже НПЗ ISAB в Италии. Ориентировочная цена 1,5 млрд евро.

Лукойлу удается избегать серьёзных санкций, пока только Канада внесла компанию в свой санкционный список. Также важно отметить, что страны запада ввели потолок цен на российскую нефть и эмбарго на нефтепродукты.

Текущая цена акций.

Несмотря на западные ограничения на российскую нефть, за последние полгода акции компании выросли на 70%. На данный момент котировки находятся в растущем тренде. И постепенно приближаются к своему историческому максимуму, до которого осталось около 10%.

Операционные результаты.

Результаты за 2022 год:

Добыча нефти 85 млн тонн (+7% г/г). Из них 4% приходится на международные проекты.

Добыча газа 34,5 млрд м3 (+7% г/г). Из них 49% приходится на зарубежные проекты.

Среднесуточная добыча углеводородов 2,3 млн баррелей в н.э. Из них 76% на жидкие углеводороды.

Объемы переработки 34,6 млн тонн (+11% г/г).

Таким образом, прошлогодние операционные результаты оказались лучше, чем за два предыдущих года. Но в 2023 году, вероятно, показатели добычи снизятся из-за сокращений в рамках ОПЕК+.

Цены на нефть.

Цены на нефть марки BRENT находятся на максимумах текущего года. Примерно на 10% ниже средних цен в прошлом году, но выше, чем в предыдущие шесть лет.

Правда, из-за санкций Urals торгуются с дисконтом к BRENT. Но в последние месяцы дисконт снизился до 15%. Из-за снижения дисконта и мощной девальвации рубля, цены на Urals в рублях выросли в два раза с начала года. И сейчас находятся на максимальных за последние полтора года отметках.

Финансовые результаты.

Результаты по МСФО за 1П 2023 года (т.к. данных за 2022 год Лукойл, так и не опубликовал, то будем сравнивать с 1П 2021):

Выручка 3,6 млрд (-11% к 1П 2021);

Стоимость нефти, газа и нефтепродуктов -1,3 трлн (-38%);

Курсовые разницы 55 млрд (по сравнению с 2млрд убытка в 1П 2021);

EBITDA 871 млрд (+33%);

Чистая прибыль 564 млрд (+62%).

В итоге, выручка снизилась, а EBITDA и ЧП рекордные, в том числе благодаря положительным курсовым разницам. И из-за экономии 863 млрд на «Стоимости нефти, газа и нефтепродуктов», которые Лукойл приобретает у совместных и ассоциированных компаний для переработки и последующей продажи. За счет чего произошла такая экономия в отчете не приводится. Кстати, аналогичная причина хороших результатов была и у Газпром нефти, отчет которой мы недавно разбирали.

Второй квартал получился даже лучше первого. Компания показала рекордную прибыль, не считая 2022 года, данных по которому у нас нет. Основная причина, - это рост цен на российскую нефть в рублях.

Баланс.

Чистые активы 6 трлн. Т.е. на такую сумму активы превышают обязательства.

Денежные средства 1 трлн.

Суммарные кредиты и займы 388 млрд.

Таким образом, чистый долг отрицательный: - 632 млрд. Одна из причин такого результата, помимо роста прибыли, - это рублевая переоценка валютных депозитов. Финансовое положение отличное, денег на выплату дивидендов и выкуп акций достаточно.

Денежные потоки.

Также компания представила усеченный отчет о движении денежных средств. Денежные потоки:

от операционной деятельности: 760 млрд. Именно столько денег поступило в компанию за полугодие. К слову, это также рекордное значение.

от инвестиционной деятельности: -365 млрд. Также максимальное значение за многие годы.

От финансовой деятельности: -412 млрд.

В итоге, свободный денежный поток (FCF), который важен при определении дивидендов, составил более 395 млрд за полгода. Весьма достойный результат даже по меркам Лукойла.

Дивиденды и обратный выкуп.

Согласно дивидендной политике, выплаты осуществляются два раза в год. На дивиденды направляют не менее 100% от скорр. FCF.

Суммарные дивиденды за 2022 год составили 694₽. Если исходить из дивидендной политики, то вклад в дивиденды от 1П 2023 может превысить 500₽, т.е. более 7% доходности к текущей цене акций. Промежуточные дивиденды можно ожидать в декабре. А по итогам всего года дивиденды могут стать рекордными и превысить 1000 рублей, т.е. более 14%.

Помешать рекордным дивидендам может только обратный выкуп акций. В конце августа стало известно, что Лукойл по примеру Магнита обратился к властям за разрешением о выкупе у нерезидентов до 25% акций с дисконтом не менее 50%. Если обратный выкуп состоится, то это большой позитив для акций. На эти цели нужно примерно 600 млрд, но как мы видели, деньги у компании есть

Риски.

Текущие риски:

Возможное падение цен на нефть. Мировые цены на нефть стабилизировались, но нельзя исключать их падение, например, из-за развивающейся рецессии в мировой экономике.

Укрепление рубля. Т.к. Лукойл – экспортёр и еще имеет много валюты на счетах, чрезмерное укрепление рубля скажется на снижении его результатов.

Усиление санкций. В целом российские нефтяники во многом адаптировались к существующим ограничениям. Дисконт на российскую нефть снижается. Но всё же нельзя исключать, что запад будет туже затягивать санкционные гайки. В частности, у Лукойла могут конфисковать западные активы.

Рост налогов. Специальная военная операция требует огромных денег. И в связи с дефицитом бюджета, не следует ждать послаблений в этой части. И даже наоборот, в конце июля Госдума утвердила очередные изменения в нефтяных налогах. С первого сентября снижен дисконт до $20 за баррель при расчете налогов, а топливный демпфер снижен в два раза.

Постепенный мировой переход на возобновляемую энергетику.

Мультипликаторы.

По мультипликаторам Лукойл стоит не очень дорого:

Текущая цена акции = 6600 ₽

Капитализация = 4,6 трлн ₽

P/E = 4,6

EV/EBITDA = 2,4

P/S = 0,5

P/BV = 0,8

Рентаб EBITDA = 18%

ROE = 16%, ROA = 15%

Выводы.

ЛУКОЙЛ — негосударственная энергетическая компания. Это один из крупнейших производителей нефти в мире.

В 2023 году ожидается снижение операционных результатов из-за ограничений в рамках ОПЕК+.

Текущие цены на нефть в рублях, благодаря девальвации и снижению дисконта, выросли в два раза с начала года.

Финансовые результаты за первое полугодие рекордные.

А второе полугодие может быть даже лучше из-за высоких рублевых цен на нефть.

У компании огромная денежная подушка и отрицательный чистый долг. Финансовое положение отличное.

Свободный денежный поток сильный и достаточный для высоких дивидендов.

Лукойл уже много лет непрерывно платит высокие дивиденды. В этом году они могут быть рекордными.

Помешать этому может вероятный обратный выкуп акций у нерезидентов. Но если это произойдет, то это также позитивно скажется на котировках.

Риски связаны с возможным падением цен на нефть, укреплением рубля, западными санкциями и высокими налогами.

Мультипликаторы невысокие. Акции за полгода выросли на 70%. Но потенциал сохраняется, в случае развития позитивного сценария, котировки могут обновить свои максимумы до конца года.

Мои сделки.

В прошлом году я начал заново формировать позицию после фиксации прибыли в 2021 году. Текущая средняя цена покупки около 4500 рублей

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба