13 сентября 2023 БКС Экспресс | ТМК

Мы начинаем аналитическое покрытие ТМК, крупнейшего производителя бесшовных нефтепромысловых труб с долей рынка в России свыше 90%. Компания в последнее время демонстрировала хорошие результаты, но скоро столкнется с новыми конкурентами в основном бизнесе, что объясняет нашу рекомендацию «Держать».

Главное

• ТМК — корпоративное управление лучше, прозрачность выше, дивиденды есть.

• Выпуск к 2025 г. может снизиться на 11% к уровню 2022 г., рентабельность тоже.

• Спрос на нефтепромысловые трубы вырос на 30% с 2016 г.

- В базовом сценарии тренд на рост спроса продолжится.

- Мы также отмечаем негативные риски.

• ОМК и ЗТЗ увеличат мощности на 20–30% в 2024–2025 гг.

• Оценка: бумага подорожала втрое с начала года, торгуется с 4,5x P/E на 12 месяцев. С дисконтом к исторической медиане 6,7x, потенциал роста — 22%.

• Катализаторы: результаты за III квартал 2023 г. по МСФО в декабре, рост цен на нефть.

• Риски: новые конкуренты в сегменте бесшовных нефтяных труб.

В деталях

ТМК — доля в России более 90%, но новые конкуренты создают риски. ТМК уже долгое время является крупнейшим производителем бесшовных нефтепромысловых труб (OCTG) с долей на российском рынке, по данным MMI, более 90%. Однако два крупных производителя труб — Объединённая металлургическая компания (ОМК) и Загорский трубный завод (ЗТЗ) на базе Уральской стали — объявили о новых проектах по выпуску нефтепромысловых труб, которые, по нашим оценкам, могут увеличить мощности в пределах 30% к 2024–2025 гг.

После запуска этих проектов производство труб ТМК может снизиться на 11%, что несет также риски для рентабельности. В прошлый раз, когда ЗТЗ пришел в сегмент труб большого диаметра (ТБД), рентабельность снизилась: цены на трубы в I полугодии 2018 г. упали на 21% п/п. При этом загрузка мощностей на рынке ТБД снизилась до 40% против 50% ранее. Кроме того, спрос стал более диверсифицированным, что снизило долю покупателя №1 на 5–10 п.п.

Рынок труб растет, но не исключены риски стагнации. Согласно статистическим данным, российский рынок нефтепромысловых труб за последние семь лет потерял корреляцию с рынком добычи нефти. В то время как добыча с 2016 г. снизилась на 2%, общий объем видимого спроса на OCTG, по данным MMI, вырос на 30%.

Мы допускаем три причины: сложности с технологиями добычи нефти после введения ограничений в отрасли, условия бурения и подготовка к будущему росту добычи нефти. Таким образом, будущее увеличение может быть ограничено, а текущая фаза пополнения запасов в нефтяных скважинах может в конечном итоге нести риски для спроса на трубы.

Корпоративное управление улучшается, высокий долг, ждем дивдоходность более 10%. ТМК остается довольно рискованной компанией с точки зрения управления — официально free-float составляет всего 10%, а долговая нагрузка относительно высокая. Однако с I полугодия 2022 г. корпоративное управление начало улучшаться, компания стала более открытой.

В течение последних трех лет ТМК выплачивала высокие дивиденды с доходностью от 15%. Компания делилась прибылью с акционерами даже в прошлом году, когда все сталелитейщики приостановили выплаты. Мы ждем дивдоходность свыше 10%, поскольку денежные потоки должны быть достаточными для сокращения долга — 10% в год в течение следующих четырех лет — при ожидаемой выплате 50% чистой прибыли.

Оценка: дисконт 33% к исторической медиане, возможен рост. Акции ТМК с начала года подскочили втрое и в настоящее время торгуются с P/E 4,5x на 12 месяцев, что все же предлагает дисконт 33% к исторической медиане. Полагаем, что недавнее ралли отражает улучшение прозрачности и высокие дивиденды, пока другие компании российского сектора стали приостановили выплаты. Мы видим потенциал роста 22% у бумаги, но появление новых игроков в сегменте нефтяных труб несет риски.

Инвестиционный кейс — ТМК

ТМК остается сильным локальным игроком

Начинаем аналитическое покрытие ТМК с рекомендации «Держать» и целевой ценой 300 руб. за акцию на 12 месяцев. Избыточная доходность — -4%. Ожидаем, что после выхода на рынок ОМК и ЗТЗ доля компании в сегменте бесшовных нефтепромысловых труб упадет примерно на 20 п.п. — с уровня выше 90% до 76% к 2025 г. Хотя потенциально повышенный спрос может оказать некоторую поддержку. Тем не менее новый проект по выпуску нержавеющей стали должен оказать поддержку инвесткейсу долгосрочно.

• ТМК — крупнейший производитель бесшовных нефтепромысловых труб в России с долей более 90%.

• ОМК и ЗТЗ увеличат мощности на 20–30% к 2024–2025 гг. В результате к 2025 г. выпуск ТМК снизится на 11%, риск для маржи.

• С 2020 г. ТМК выплачивает высокие дивиденды с доходностью выше 15%.

• Мы ждем доходность более 10%, учитывая высокие капзатраты.

• Оценка: акции выросли втрое с начала года, торгуются с P/E 4,5x на 12 месяцев. С дисконтом к исторической медиане около 6,7x, потенциал роста — 22%.

• Катализаторы: III квартал 2023 г. по МСФО — отчет в декабре, рост цен на нефть.

• Риски: новые локальные конкуренты в сегменте бесшовных труб.

Инвестиционный кейс — рынок труб

Бурение на максимумах вопреки снижению добычи

Спрос на нефтяные трубы в России с 2016 г. вырос на 30%, в то время как добыча нефти сократилась на 2%. В базовом сценарии ожидаем дальнейшего увеличения потребления, но меньшими темпами, в основном за счет повышения буровой активности. При этом отмечаем и негативные риски.

• Бурение в России на историческом максимуме в I полугодии 2023 г., рост на 9% г/г.

• Наш прогноз: рост на 9% г/г в 2023 г., доля горизонтального бурения — 61%.

• Спрос на нефтепромысловые трубы вырос на 30% в 2016–2022 гг., при этом добыча нефти сократилась на 2%. Причина — нехватка технологий, состояние бурения, и потенциальное пополнение запасов на скважинах.

• Базовый сценарий: ждем, что потребление будет расти на 4% в год. Но рост может быть нестабильным, допускаем негативные риски.

Позитивные риски для инвестиционного кейса

• Более раннее, чем ожидалось, восстановление добычи нефти. Ослабление ограничений ОПЕК+ может привести к росту добычи нефти в России и в дальнейшем подстегнуть буровую активность. В результате нефтяные компании через некоторое время увеличат спрос на нефтяные трубы, что позитивно скажется на продажах ТМК.

• Новый проект по выпуску труб из нержавеющей стали полностью заменит импорт. В настоящее время около 90% видимого спроса на нержавеющую сталь — листовой прокат — в России покрывается за счет импорта, а потребление достигает 400 тыс. т в год.

Спрос может расти на 3–5% ежегодно, а новый проект ТМК предполагает выпуск 500 тыс. т нержавеющего плоского проката. После выхода на полную мощность компания сможет заместить весь импорт и занять доминирующее положение на локальном рынке, что, по нашим прогнозам, приведет к росту прибыли.

Негативные риски для инвестиционного кейса

• Выпуск нефтепромысловых труб ТМК может упасть более чем на 11%, когда конкуренты начнут активнее наращивать производство и бороться за долю рынка.

Как мы уже отмечали выше, в 2025 г. ожидается снижение производства бесшовных нефтепромысловых труб на 11%. Доля ТМК после выхода на рынок ОМК и ЗТЗ сократится с уровня выше 90% до 76%. Ожидаем, что в первый год после выхода на рынок эти компании будут работать с загрузкой лишь на 20–40%, а затем увеличат ее. Тем не менее, как только производители труб начнут работать активнее, ТМК может столкнуться с падением выпуска бесшовных нефтепромысловых труб более чем на 11%.

• Снижение буровой активности ослабит спрос на трубы. Рекордная буровая активность в России может оказаться неустойчивой, учитывая ожидаемое в ближайшее время снижение добычи нефти. Таким образом, в случае сокращения активности бурения спрос на трубы может упасть, что приведет к снижению продаж ТМК.

Катализаторы для инвестиционного кейса

• Публикация финансовой отчетности за III квартал 2023 г. в декабре. ТМК опубликовала сильные финансовые показатели за I полугодие 2023 г.: рентабельность по EBITDA достигла рекордных 28,4%.

В целом ожидаем, что объемы продаж нефтепромысловых труб до конца года будут достаточно стабильными. Цены также не изменятся благодаря высокому спросу со стороны российских нефтяных компаний на фоне все еще высокой буровой активности. Таким образом, дальнейший рост прибыли ТМК в III квартале 2023 г. станет катализатором для акций компании и создаст относительно сильную базу для дивидендов в будущем.

• Ралли цен на нефть может оказать поддержку акциям. Бизнес ТМК зависит от нефтяной отрасли — компания производит трубы для нефтедобытчиков. Рост цен на нефть приводит к увеличению финансовых показателей нефтяников.

В этом случае ожидается, что прибыль ТМК через продажи или цены также увеличится. Мы полагаем, что это должно стать заметным катализатором для бумаги.

Оценки БКС, консенсус отсутствует

Мы прогнозируем снижение выручки компании в 2023 г. на 10% г/г, до 434 млрд руб., в основном на фоне выделения сегмента ТБД. В то же время ожидается, что EBITDA вырастет на 3%, до 124 млрд руб., а рентабельность по-прежнему будет высокой — 29%.

Выручка, по нашим оценкам, повысится на 3% в связи с небольшим ростом цен, однако EBITDA в 2024 г., вероятно, останется прежней. Следует отметить, что консенсуса по ТМК пока нет.

Оценка — присваиваем рекомендацию «Держать»

Бумага торгуется с P/E 4,5x на 12 месяцев, что подразумевает дисконт 33% к исторической медиане. Мы ожидаем позитивного ререйтинга и отмечаем потенциал роста в 22% в ближайшие двенадцать месяцев. Этому способствует все еще активный спрос на нефтепромысловые трубы на локальном рынке, что обеспечивает высокие финансовые показатели.

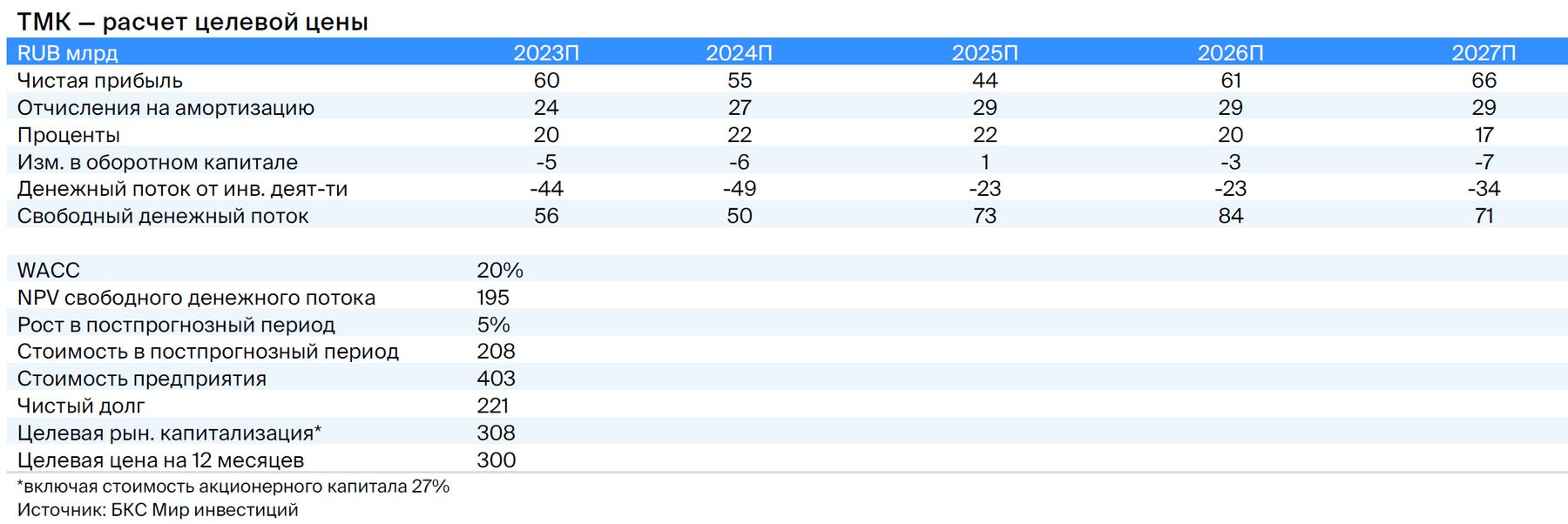

Наша оценка по методу дисконтированных денежных потоков учитывает WACC 20%, стоимость акционерного капитала 27% и дает целевую цену на 12 месяцев в размере 300 руб. на акцию. Видим потенциал роста 22% и избыточную доходность -4%, что соответствует рекомендации «Держать».

Оценка чувствительна к ценам на нефтепромысловые трубы через премию к лому — мы используем подход «затраты плюс», — а также к объемам продаж. Следует отметить, что ТМК генерирует денежные потоки от производственной цепочки переработки лома в бесшовные трубы.

Что касается капзатрат, мы ожидаем их увеличения в течение нескольких лет на фоне активной фазы реализации нового проекта по производству нержавеющего листового проката. Как сообщали ранее Ведомости, компания планирует запустить производство в 2025 г.

Обзор компании — фокус на нефтяной отрасли

Лидерство на рынке нефтепромысловых труб, ключевой рынок — РФ

Трубная металлургическая компания (ТМК) — крупный поставщик труб в России. ТМК выпускает бесшовные и сварные трубы. Первые в основном используются в нефтегазе: по данным MMI, около 70% нефтяных труб — бесшовные. Вторые — в промышленности, например, в автопроме, машиностроении, энергетике. Их доля составляет порядка 15%.

Основное сырье для производства бесшовных труб — металлолом, который переплавляется в сталь в электродуговых печах. Производство бесшовных труб начинается с разливки стали и получения трубной заготовки — полуфабриката. Затем заготовка подвергается прошивке и раскатке для получения бесшовной трубы. При изготовлении таких труб не требуется сварка, что повышает их коррозионную стойкость и прочность.

Сварные трубы изготавливаются из рулонной стали или толстого листа. В ходе производства рулон или лист скрепляют, а затем сваривают шов. Сварные трубы используются для транспортировки нефти и газа, а также в строительстве и инженерной механике. Цены на трубы зависят от их типа: бесшовные — в основном от цен на лом, сварные — от расходов на рулон.

У ТМК шесть главных трубных заводов, расположенных в РФ. Бесшовные трубы выпускаются на Таганрогском металлургическом заводе, а также на Волжском, Первоуральском, Северском, Челябинском и Синарском трубных заводах. ТМК-ИНОКС производит холоднокатаные, горячекатаные, сварные нержавеющие трубы. При этом основной группой бесшовных труб компании остаются трубы нефтегазового сортамента (OCTG) их доля составляет около 60% выпуска.

По нашим оценкам, бесшовные трубы дают более 90% валовой прибыли ТМК. В среднесрочной перспективе мы ожидаем валовую рентабельность на уровне 30–33%. Однако после 2024 г. маржа, вероятно, начнет снижаться, когда конкуренты — ЗТЗ и ОМК — начнут выпускать бесшовные нефтепромысловые трубы.

Бизнес ТМК ориентирован на внутренний рынок: около 90% труб продается в РФ, в основном для нефтегазового сектора. Остальная часть поставляется в страны СНГ и Ближнего Востока. Компания доминирует на рынке бесшовных труб OCTG России: после покупки Челябинского трубопрокатного завода (ЧТПЗ) в 2021 г. доля ТМК выросла с 75% выше 90%. Лидерство на рынке позволяет в последние два года получать высокую прибыль и рекордную рентабельность при довольно диверсифицированной клиентской базе.

Структура акционеров, дивидендная политика

По официальным данным, контрольный пакет акций компании — 90,6% — принадлежит ТМК Стил холдинг, бенефициаром которого до марта 2022 г. был Дмитрий Пумпянский. Остальное — в свободном обращении.

Дивидендная политика была утверждена в 2018 г. и предполагает, что сумма дивидендов должна быть не ниже 25% от годовой консолидированной чистой прибыли по МСФО с учетом нераспределенной прибыли, капитальных вложений, наличия средств из внешних источников и так далее. Как мы уже отмечали, начиная с 2020 г. производитель выплачивает относительно высокие дивиденды с доходностью 15–20%.

Все еще считаем, что в среднесрочном плане стабильная прибыль обеспечит дивиденды выше среднего с доходностью не менее 10%.

Укрепление внутренних позиций за счет ЧТПЗ, управляемая долговая нагрузка

Ранее у ТМК было производство за рубежом: IPSCO в Северной Америке — продан в начале 2020 г., TMK Artrom в Европе — продан в январе 2023 г., судя по сообщениям в СМИ. В 2019 г. эти мощности обеспечили 8% общей EBITDA.

Завод IPSCO выпускал как бесшовные, так и сварные трубы, включая OCTG. Из-за ухудшения конъюнктуры рынка США в 2019 г. выручка американского дивизиона упала на 34% г/г, а EBITDA — в 5,5 раза, согласно данным из годового отчета за 2019 г. Тогда ТМК решила продать IPSCO компании Tenaris за $1,1 млрд. Это позволило сократить валютную часть долгового портфеля ТМК в первой половине 2020 г. Чистый долг компании в 2020 г. снизился на 36% г/г, а соотношение Чистый долг/EBTDA упало с 3,6х до 2,3х.

Часть вырученных средств могла пойти на покупку ЧТПЗ в 2021 г. за 84,2 млрд руб. Приобретение обеспечило ТМК доминирующее положение в сегменте труб OCTG на внутреннем рынке, где доля компании выросла с 75% выше 90%, а также рост прибыли.

ТМК существенно улучшила соотношение Чистый долг/EBITDA: с 2,6x в июне 2022 г. до 1,6x — это многолетний минимум — в июне 2023 г. за счет роста EBITDA на 50% г/г.

В абсолютных цифрах чистый долг остается достаточно высоким, но, по нашим прогнозам, в ближайшее два-три года соотношение Чистый долг/ EBITDA будет в диапазоне 1,9–2,1x из-за повышения капвложений. После начнет снижаться, в том числе за счет падения чистого долга.

Обзор отрасли — спрос на трубы растет вместе с бурением

Потребление нефтепромысловых труб растет, а добыча нефти стагнирует. За последние шесть лет потребление труб нефтегазового сортамента — OCTG — в России увеличилось на 30%, во многом за счет именно бесшовных. В то же время добыча нефти снизилась на 2%. Мы связываем столь заметный рост с повышением буровой активности: падение эффективности добычи и сокращение длины скважин привели к увеличению расхода труб на километр бурения.

В последние полтора года бурение бьет рекорды: объем эксплуатационного бурения в 2022 г. вырос на 9% г/г, до 78 км в сутки, и в I полугодии 2023 г. — на 9% г/г, до 81 км в сутки. Повышение темпов бурения не означает, что добыча вырастет сразу же, но оно влияет на будущие мощности.

Мы видим этому несколько возможных причин. Во-первых, российские нефтяники, вероятно, полагают, что ОПЕК+ в скором времени снимет ограничения на добычу. Во-вторых, власти могут негласно поощрять высокий уровень активности, чтобы поддержать экономику. В-третьих, из-за ухода некоторых иностранных нефтесервисных подрядчиков может понадобиться дополнительное бурение. Наконец, рост цен на нефть Urals и ослабление рубля существенно повысили доходность новых скважин.

• Наш базовый сценарий: потребление труб будет расти на 4% в год за счет более интенсивного эксплуатационного бурения и увеличения доли горизонтального бурения: с 60% в 2022 г. до 73% в 2027 г. Ожидаем увеличения проходки и ввода в эксплуатацию новых скважин на фоне снижения эффективности добычи нефти.

• С другой стороны, в случае затяжного падения добычи нефти — по сравнению с нашим базовым сценарием восстановления на +4% в 2025 г. — из-за более жестких ограничений не исключаем, что темпы бурения останутся на месте или и даже начнут снижаться.

Риски от новых мощностей. В 2018–2019 гг. ОМК и ЗТЗ анонсировали строительство собственных заводов по производству бесшовных труб, в первую очередь для нефтегазовой отрасли. Ожидается, что мощности ОМК составят 500 тыс. т в год, а ЗТЗ — 250 тыс. т. Мы считаем, что оба предприятия начнут поставки труб в следующем году, а к 2027 г. выйдут на 85% от проектной загрузки.

В таком случае доля рынка ТМК может сократиться с 96% в 2022 г. до 76% к 2025 г., а коэффициент загрузки упасть с 95% до 89%: ожидаемый рост спроса частично компенсирует ввод новых мощностей. При этом рыночные доли ОМК и ЗТЗ составят 8% и 16%. Что касается финансовых показателей, то, по оценкам ТМК, рентабельность по EBITDA снизится на 2–3 п.п.

Предыдущий проект ЗТЗ — выпуск труб большого диаметра — кардинально изменил российскую трубную отрасль. Запуск в 2016 г. в Подмосковье завода ТБД мощностью 500 тыс. т — его доля на рынке составила 24% на тот момент — практически убил рентабельность в сегменте. Другим производителям пришлось продавать свои трубы по цене, едва превышающей издержки, при этом объемы выпуска также заметно снизились: -44% у ТМК в 2016–2018 гг., -12% — у ОМК, у Челябинского трубопрокатного завода в целом не изменились.

Главное

• ТМК — корпоративное управление лучше, прозрачность выше, дивиденды есть.

• Выпуск к 2025 г. может снизиться на 11% к уровню 2022 г., рентабельность тоже.

• Спрос на нефтепромысловые трубы вырос на 30% с 2016 г.

- В базовом сценарии тренд на рост спроса продолжится.

- Мы также отмечаем негативные риски.

• ОМК и ЗТЗ увеличат мощности на 20–30% в 2024–2025 гг.

• Оценка: бумага подорожала втрое с начала года, торгуется с 4,5x P/E на 12 месяцев. С дисконтом к исторической медиане 6,7x, потенциал роста — 22%.

• Катализаторы: результаты за III квартал 2023 г. по МСФО в декабре, рост цен на нефть.

• Риски: новые конкуренты в сегменте бесшовных нефтяных труб.

В деталях

ТМК — доля в России более 90%, но новые конкуренты создают риски. ТМК уже долгое время является крупнейшим производителем бесшовных нефтепромысловых труб (OCTG) с долей на российском рынке, по данным MMI, более 90%. Однако два крупных производителя труб — Объединённая металлургическая компания (ОМК) и Загорский трубный завод (ЗТЗ) на базе Уральской стали — объявили о новых проектах по выпуску нефтепромысловых труб, которые, по нашим оценкам, могут увеличить мощности в пределах 30% к 2024–2025 гг.

После запуска этих проектов производство труб ТМК может снизиться на 11%, что несет также риски для рентабельности. В прошлый раз, когда ЗТЗ пришел в сегмент труб большого диаметра (ТБД), рентабельность снизилась: цены на трубы в I полугодии 2018 г. упали на 21% п/п. При этом загрузка мощностей на рынке ТБД снизилась до 40% против 50% ранее. Кроме того, спрос стал более диверсифицированным, что снизило долю покупателя №1 на 5–10 п.п.

Рынок труб растет, но не исключены риски стагнации. Согласно статистическим данным, российский рынок нефтепромысловых труб за последние семь лет потерял корреляцию с рынком добычи нефти. В то время как добыча с 2016 г. снизилась на 2%, общий объем видимого спроса на OCTG, по данным MMI, вырос на 30%.

Мы допускаем три причины: сложности с технологиями добычи нефти после введения ограничений в отрасли, условия бурения и подготовка к будущему росту добычи нефти. Таким образом, будущее увеличение может быть ограничено, а текущая фаза пополнения запасов в нефтяных скважинах может в конечном итоге нести риски для спроса на трубы.

Корпоративное управление улучшается, высокий долг, ждем дивдоходность более 10%. ТМК остается довольно рискованной компанией с точки зрения управления — официально free-float составляет всего 10%, а долговая нагрузка относительно высокая. Однако с I полугодия 2022 г. корпоративное управление начало улучшаться, компания стала более открытой.

В течение последних трех лет ТМК выплачивала высокие дивиденды с доходностью от 15%. Компания делилась прибылью с акционерами даже в прошлом году, когда все сталелитейщики приостановили выплаты. Мы ждем дивдоходность свыше 10%, поскольку денежные потоки должны быть достаточными для сокращения долга — 10% в год в течение следующих четырех лет — при ожидаемой выплате 50% чистой прибыли.

Оценка: дисконт 33% к исторической медиане, возможен рост. Акции ТМК с начала года подскочили втрое и в настоящее время торгуются с P/E 4,5x на 12 месяцев, что все же предлагает дисконт 33% к исторической медиане. Полагаем, что недавнее ралли отражает улучшение прозрачности и высокие дивиденды, пока другие компании российского сектора стали приостановили выплаты. Мы видим потенциал роста 22% у бумаги, но появление новых игроков в сегменте нефтяных труб несет риски.

Инвестиционный кейс — ТМК

ТМК остается сильным локальным игроком

Начинаем аналитическое покрытие ТМК с рекомендации «Держать» и целевой ценой 300 руб. за акцию на 12 месяцев. Избыточная доходность — -4%. Ожидаем, что после выхода на рынок ОМК и ЗТЗ доля компании в сегменте бесшовных нефтепромысловых труб упадет примерно на 20 п.п. — с уровня выше 90% до 76% к 2025 г. Хотя потенциально повышенный спрос может оказать некоторую поддержку. Тем не менее новый проект по выпуску нержавеющей стали должен оказать поддержку инвесткейсу долгосрочно.

• ТМК — крупнейший производитель бесшовных нефтепромысловых труб в России с долей более 90%.

• ОМК и ЗТЗ увеличат мощности на 20–30% к 2024–2025 гг. В результате к 2025 г. выпуск ТМК снизится на 11%, риск для маржи.

• С 2020 г. ТМК выплачивает высокие дивиденды с доходностью выше 15%.

• Мы ждем доходность более 10%, учитывая высокие капзатраты.

• Оценка: акции выросли втрое с начала года, торгуются с P/E 4,5x на 12 месяцев. С дисконтом к исторической медиане около 6,7x, потенциал роста — 22%.

• Катализаторы: III квартал 2023 г. по МСФО — отчет в декабре, рост цен на нефть.

• Риски: новые локальные конкуренты в сегменте бесшовных труб.

Инвестиционный кейс — рынок труб

Бурение на максимумах вопреки снижению добычи

Спрос на нефтяные трубы в России с 2016 г. вырос на 30%, в то время как добыча нефти сократилась на 2%. В базовом сценарии ожидаем дальнейшего увеличения потребления, но меньшими темпами, в основном за счет повышения буровой активности. При этом отмечаем и негативные риски.

• Бурение в России на историческом максимуме в I полугодии 2023 г., рост на 9% г/г.

• Наш прогноз: рост на 9% г/г в 2023 г., доля горизонтального бурения — 61%.

• Спрос на нефтепромысловые трубы вырос на 30% в 2016–2022 гг., при этом добыча нефти сократилась на 2%. Причина — нехватка технологий, состояние бурения, и потенциальное пополнение запасов на скважинах.

• Базовый сценарий: ждем, что потребление будет расти на 4% в год. Но рост может быть нестабильным, допускаем негативные риски.

Позитивные риски для инвестиционного кейса

• Более раннее, чем ожидалось, восстановление добычи нефти. Ослабление ограничений ОПЕК+ может привести к росту добычи нефти в России и в дальнейшем подстегнуть буровую активность. В результате нефтяные компании через некоторое время увеличат спрос на нефтяные трубы, что позитивно скажется на продажах ТМК.

• Новый проект по выпуску труб из нержавеющей стали полностью заменит импорт. В настоящее время около 90% видимого спроса на нержавеющую сталь — листовой прокат — в России покрывается за счет импорта, а потребление достигает 400 тыс. т в год.

Спрос может расти на 3–5% ежегодно, а новый проект ТМК предполагает выпуск 500 тыс. т нержавеющего плоского проката. После выхода на полную мощность компания сможет заместить весь импорт и занять доминирующее положение на локальном рынке, что, по нашим прогнозам, приведет к росту прибыли.

Негативные риски для инвестиционного кейса

• Выпуск нефтепромысловых труб ТМК может упасть более чем на 11%, когда конкуренты начнут активнее наращивать производство и бороться за долю рынка.

Как мы уже отмечали выше, в 2025 г. ожидается снижение производства бесшовных нефтепромысловых труб на 11%. Доля ТМК после выхода на рынок ОМК и ЗТЗ сократится с уровня выше 90% до 76%. Ожидаем, что в первый год после выхода на рынок эти компании будут работать с загрузкой лишь на 20–40%, а затем увеличат ее. Тем не менее, как только производители труб начнут работать активнее, ТМК может столкнуться с падением выпуска бесшовных нефтепромысловых труб более чем на 11%.

• Снижение буровой активности ослабит спрос на трубы. Рекордная буровая активность в России может оказаться неустойчивой, учитывая ожидаемое в ближайшее время снижение добычи нефти. Таким образом, в случае сокращения активности бурения спрос на трубы может упасть, что приведет к снижению продаж ТМК.

Катализаторы для инвестиционного кейса

• Публикация финансовой отчетности за III квартал 2023 г. в декабре. ТМК опубликовала сильные финансовые показатели за I полугодие 2023 г.: рентабельность по EBITDA достигла рекордных 28,4%.

В целом ожидаем, что объемы продаж нефтепромысловых труб до конца года будут достаточно стабильными. Цены также не изменятся благодаря высокому спросу со стороны российских нефтяных компаний на фоне все еще высокой буровой активности. Таким образом, дальнейший рост прибыли ТМК в III квартале 2023 г. станет катализатором для акций компании и создаст относительно сильную базу для дивидендов в будущем.

• Ралли цен на нефть может оказать поддержку акциям. Бизнес ТМК зависит от нефтяной отрасли — компания производит трубы для нефтедобытчиков. Рост цен на нефть приводит к увеличению финансовых показателей нефтяников.

В этом случае ожидается, что прибыль ТМК через продажи или цены также увеличится. Мы полагаем, что это должно стать заметным катализатором для бумаги.

Оценки БКС, консенсус отсутствует

Мы прогнозируем снижение выручки компании в 2023 г. на 10% г/г, до 434 млрд руб., в основном на фоне выделения сегмента ТБД. В то же время ожидается, что EBITDA вырастет на 3%, до 124 млрд руб., а рентабельность по-прежнему будет высокой — 29%.

Выручка, по нашим оценкам, повысится на 3% в связи с небольшим ростом цен, однако EBITDA в 2024 г., вероятно, останется прежней. Следует отметить, что консенсуса по ТМК пока нет.

Оценка — присваиваем рекомендацию «Держать»

Бумага торгуется с P/E 4,5x на 12 месяцев, что подразумевает дисконт 33% к исторической медиане. Мы ожидаем позитивного ререйтинга и отмечаем потенциал роста в 22% в ближайшие двенадцать месяцев. Этому способствует все еще активный спрос на нефтепромысловые трубы на локальном рынке, что обеспечивает высокие финансовые показатели.

Наша оценка по методу дисконтированных денежных потоков учитывает WACC 20%, стоимость акционерного капитала 27% и дает целевую цену на 12 месяцев в размере 300 руб. на акцию. Видим потенциал роста 22% и избыточную доходность -4%, что соответствует рекомендации «Держать».

Оценка чувствительна к ценам на нефтепромысловые трубы через премию к лому — мы используем подход «затраты плюс», — а также к объемам продаж. Следует отметить, что ТМК генерирует денежные потоки от производственной цепочки переработки лома в бесшовные трубы.

Что касается капзатрат, мы ожидаем их увеличения в течение нескольких лет на фоне активной фазы реализации нового проекта по производству нержавеющего листового проката. Как сообщали ранее Ведомости, компания планирует запустить производство в 2025 г.

Обзор компании — фокус на нефтяной отрасли

Лидерство на рынке нефтепромысловых труб, ключевой рынок — РФ

Трубная металлургическая компания (ТМК) — крупный поставщик труб в России. ТМК выпускает бесшовные и сварные трубы. Первые в основном используются в нефтегазе: по данным MMI, около 70% нефтяных труб — бесшовные. Вторые — в промышленности, например, в автопроме, машиностроении, энергетике. Их доля составляет порядка 15%.

Основное сырье для производства бесшовных труб — металлолом, который переплавляется в сталь в электродуговых печах. Производство бесшовных труб начинается с разливки стали и получения трубной заготовки — полуфабриката. Затем заготовка подвергается прошивке и раскатке для получения бесшовной трубы. При изготовлении таких труб не требуется сварка, что повышает их коррозионную стойкость и прочность.

Сварные трубы изготавливаются из рулонной стали или толстого листа. В ходе производства рулон или лист скрепляют, а затем сваривают шов. Сварные трубы используются для транспортировки нефти и газа, а также в строительстве и инженерной механике. Цены на трубы зависят от их типа: бесшовные — в основном от цен на лом, сварные — от расходов на рулон.

У ТМК шесть главных трубных заводов, расположенных в РФ. Бесшовные трубы выпускаются на Таганрогском металлургическом заводе, а также на Волжском, Первоуральском, Северском, Челябинском и Синарском трубных заводах. ТМК-ИНОКС производит холоднокатаные, горячекатаные, сварные нержавеющие трубы. При этом основной группой бесшовных труб компании остаются трубы нефтегазового сортамента (OCTG) их доля составляет около 60% выпуска.

По нашим оценкам, бесшовные трубы дают более 90% валовой прибыли ТМК. В среднесрочной перспективе мы ожидаем валовую рентабельность на уровне 30–33%. Однако после 2024 г. маржа, вероятно, начнет снижаться, когда конкуренты — ЗТЗ и ОМК — начнут выпускать бесшовные нефтепромысловые трубы.

Бизнес ТМК ориентирован на внутренний рынок: около 90% труб продается в РФ, в основном для нефтегазового сектора. Остальная часть поставляется в страны СНГ и Ближнего Востока. Компания доминирует на рынке бесшовных труб OCTG России: после покупки Челябинского трубопрокатного завода (ЧТПЗ) в 2021 г. доля ТМК выросла с 75% выше 90%. Лидерство на рынке позволяет в последние два года получать высокую прибыль и рекордную рентабельность при довольно диверсифицированной клиентской базе.

Структура акционеров, дивидендная политика

По официальным данным, контрольный пакет акций компании — 90,6% — принадлежит ТМК Стил холдинг, бенефициаром которого до марта 2022 г. был Дмитрий Пумпянский. Остальное — в свободном обращении.

Дивидендная политика была утверждена в 2018 г. и предполагает, что сумма дивидендов должна быть не ниже 25% от годовой консолидированной чистой прибыли по МСФО с учетом нераспределенной прибыли, капитальных вложений, наличия средств из внешних источников и так далее. Как мы уже отмечали, начиная с 2020 г. производитель выплачивает относительно высокие дивиденды с доходностью 15–20%.

Все еще считаем, что в среднесрочном плане стабильная прибыль обеспечит дивиденды выше среднего с доходностью не менее 10%.

Укрепление внутренних позиций за счет ЧТПЗ, управляемая долговая нагрузка

Ранее у ТМК было производство за рубежом: IPSCO в Северной Америке — продан в начале 2020 г., TMK Artrom в Европе — продан в январе 2023 г., судя по сообщениям в СМИ. В 2019 г. эти мощности обеспечили 8% общей EBITDA.

Завод IPSCO выпускал как бесшовные, так и сварные трубы, включая OCTG. Из-за ухудшения конъюнктуры рынка США в 2019 г. выручка американского дивизиона упала на 34% г/г, а EBITDA — в 5,5 раза, согласно данным из годового отчета за 2019 г. Тогда ТМК решила продать IPSCO компании Tenaris за $1,1 млрд. Это позволило сократить валютную часть долгового портфеля ТМК в первой половине 2020 г. Чистый долг компании в 2020 г. снизился на 36% г/г, а соотношение Чистый долг/EBTDA упало с 3,6х до 2,3х.

Часть вырученных средств могла пойти на покупку ЧТПЗ в 2021 г. за 84,2 млрд руб. Приобретение обеспечило ТМК доминирующее положение в сегменте труб OCTG на внутреннем рынке, где доля компании выросла с 75% выше 90%, а также рост прибыли.

ТМК существенно улучшила соотношение Чистый долг/EBITDA: с 2,6x в июне 2022 г. до 1,6x — это многолетний минимум — в июне 2023 г. за счет роста EBITDA на 50% г/г.

В абсолютных цифрах чистый долг остается достаточно высоким, но, по нашим прогнозам, в ближайшее два-три года соотношение Чистый долг/ EBITDA будет в диапазоне 1,9–2,1x из-за повышения капвложений. После начнет снижаться, в том числе за счет падения чистого долга.

Обзор отрасли — спрос на трубы растет вместе с бурением

Потребление нефтепромысловых труб растет, а добыча нефти стагнирует. За последние шесть лет потребление труб нефтегазового сортамента — OCTG — в России увеличилось на 30%, во многом за счет именно бесшовных. В то же время добыча нефти снизилась на 2%. Мы связываем столь заметный рост с повышением буровой активности: падение эффективности добычи и сокращение длины скважин привели к увеличению расхода труб на километр бурения.

В последние полтора года бурение бьет рекорды: объем эксплуатационного бурения в 2022 г. вырос на 9% г/г, до 78 км в сутки, и в I полугодии 2023 г. — на 9% г/г, до 81 км в сутки. Повышение темпов бурения не означает, что добыча вырастет сразу же, но оно влияет на будущие мощности.

Мы видим этому несколько возможных причин. Во-первых, российские нефтяники, вероятно, полагают, что ОПЕК+ в скором времени снимет ограничения на добычу. Во-вторых, власти могут негласно поощрять высокий уровень активности, чтобы поддержать экономику. В-третьих, из-за ухода некоторых иностранных нефтесервисных подрядчиков может понадобиться дополнительное бурение. Наконец, рост цен на нефть Urals и ослабление рубля существенно повысили доходность новых скважин.

• Наш базовый сценарий: потребление труб будет расти на 4% в год за счет более интенсивного эксплуатационного бурения и увеличения доли горизонтального бурения: с 60% в 2022 г. до 73% в 2027 г. Ожидаем увеличения проходки и ввода в эксплуатацию новых скважин на фоне снижения эффективности добычи нефти.

• С другой стороны, в случае затяжного падения добычи нефти — по сравнению с нашим базовым сценарием восстановления на +4% в 2025 г. — из-за более жестких ограничений не исключаем, что темпы бурения останутся на месте или и даже начнут снижаться.

Риски от новых мощностей. В 2018–2019 гг. ОМК и ЗТЗ анонсировали строительство собственных заводов по производству бесшовных труб, в первую очередь для нефтегазовой отрасли. Ожидается, что мощности ОМК составят 500 тыс. т в год, а ЗТЗ — 250 тыс. т. Мы считаем, что оба предприятия начнут поставки труб в следующем году, а к 2027 г. выйдут на 85% от проектной загрузки.

В таком случае доля рынка ТМК может сократиться с 96% в 2022 г. до 76% к 2025 г., а коэффициент загрузки упасть с 95% до 89%: ожидаемый рост спроса частично компенсирует ввод новых мощностей. При этом рыночные доли ОМК и ЗТЗ составят 8% и 16%. Что касается финансовых показателей, то, по оценкам ТМК, рентабельность по EBITDA снизится на 2–3 п.п.

Предыдущий проект ЗТЗ — выпуск труб большого диаметра — кардинально изменил российскую трубную отрасль. Запуск в 2016 г. в Подмосковье завода ТБД мощностью 500 тыс. т — его доля на рынке составила 24% на тот момент — практически убил рентабельность в сегменте. Другим производителям пришлось продавать свои трубы по цене, едва превышающей издержки, при этом объемы выпуска также заметно снизились: -44% у ТМК в 2016–2018 гг., -12% — у ОМК, у Челябинского трубопрокатного завода в целом не изменились.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба