О компании

Извлекаемые запасы природного газа Газпрома по российской классификации на конец 2022 г. равны 35 трлн куб. м. Потенциальный среднесрочный объем среднегодовой добычи - 500 млрд куб. м.

Безотносительно к условиям, сформированным кратко- и среднесрочной ценовой нестабильностью, это позволяет инвестору в акции компании делать ставку на долгосрочный рост спроса на сырье, хеджировать долгосрочные инфляционные риски.

Россия к началу сентября продвинулась в переговорах по созданию газового хаба в Турции и рассчитывает на скорое их завершение. В данной связи, с учетом данных продаж в КНР и Турцию, закладываем в текущие оценки рост экспорта природного газа Газпромом в ближнее и дальнее зарубежье со 112 млрд куб. м. в 2023 г. до 135 млрд куб м в 2026 г.

Преимущества

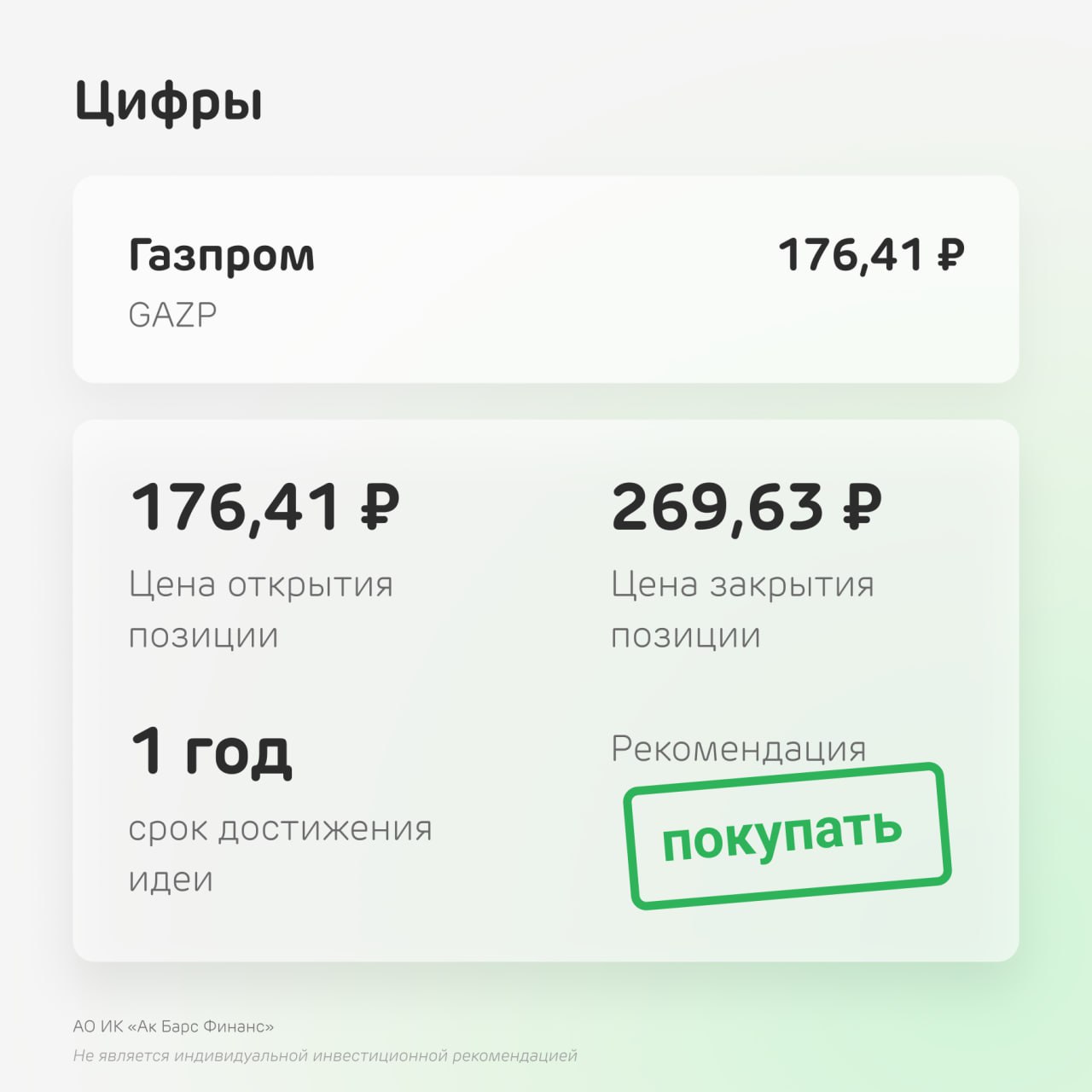

За 6 месяцев 2023 г, чистая прибыль Газпрома, скорректированная на нефинансовые статьи в рамках дивидендной политики, составила 618 млрд руб. Таким образом, финансовые результаты за І пг. 2023 г. обеспечили вклад в оценку суммарных годовых дивидендов Газпрома в размере 13 руб. на акцию. Наш прогноз дивидендов компании по итогам 2023 г, составляет 28,75 руб./ао. рыночный, по нашим оценкам, порядка 20 руб./ао.

С учетом последних решений в рамках ОПЕК + мы повысили оценку дефицита нефти на мировом рынке на II пг. 2023 - I пг. 2024 г. с 1,5 - 2,5 мбд., до 2,5 - 3,5 мбд. Целевой ориентир мировых цен на трубопроводный газ на середину следующего года - принимая во внимание прогнозную динамику цен на нефть и оценки на основе сравнительной энергоэффективности - сохраняем на уровне $1000 за тыс куб м.

Риски

Ужесточение кредитной политики в РФ формирует потенциально значимое негативное давление на оценки справедливой стоимости крупнейших эмитентов фондового рынка РФ. Тем не менее, полагаем, что определяющую поддержку ключевым отраслям российского ВВП и торгуемым активам, эмитированным компаниями этих отраслей, продолжает оказывать растущий риск дефицитов на рынке и мягкая по факту - учитывая среднесрочные реальные ставки - монетарная политика властей США и ЕС. На этом фоне активизация монетарно - бюджетного стимулирования в Азии в значительной степени нивелирует внутренние риски, обусловленные нерыночными, санкционными и внутренними регуляторными факторами.

Извлекаемые запасы природного газа Газпрома по российской классификации на конец 2022 г. равны 35 трлн куб. м. Потенциальный среднесрочный объем среднегодовой добычи - 500 млрд куб. м.

Безотносительно к условиям, сформированным кратко- и среднесрочной ценовой нестабильностью, это позволяет инвестору в акции компании делать ставку на долгосрочный рост спроса на сырье, хеджировать долгосрочные инфляционные риски.

Россия к началу сентября продвинулась в переговорах по созданию газового хаба в Турции и рассчитывает на скорое их завершение. В данной связи, с учетом данных продаж в КНР и Турцию, закладываем в текущие оценки рост экспорта природного газа Газпромом в ближнее и дальнее зарубежье со 112 млрд куб. м. в 2023 г. до 135 млрд куб м в 2026 г.

Преимущества

За 6 месяцев 2023 г, чистая прибыль Газпрома, скорректированная на нефинансовые статьи в рамках дивидендной политики, составила 618 млрд руб. Таким образом, финансовые результаты за І пг. 2023 г. обеспечили вклад в оценку суммарных годовых дивидендов Газпрома в размере 13 руб. на акцию. Наш прогноз дивидендов компании по итогам 2023 г, составляет 28,75 руб./ао. рыночный, по нашим оценкам, порядка 20 руб./ао.

С учетом последних решений в рамках ОПЕК + мы повысили оценку дефицита нефти на мировом рынке на II пг. 2023 - I пг. 2024 г. с 1,5 - 2,5 мбд., до 2,5 - 3,5 мбд. Целевой ориентир мировых цен на трубопроводный газ на середину следующего года - принимая во внимание прогнозную динамику цен на нефть и оценки на основе сравнительной энергоэффективности - сохраняем на уровне $1000 за тыс куб м.

Риски

Ужесточение кредитной политики в РФ формирует потенциально значимое негативное давление на оценки справедливой стоимости крупнейших эмитентов фондового рынка РФ. Тем не менее, полагаем, что определяющую поддержку ключевым отраслям российского ВВП и торгуемым активам, эмитированным компаниями этих отраслей, продолжает оказывать растущий риск дефицитов на рынке и мягкая по факту - учитывая среднесрочные реальные ставки - монетарная политика властей США и ЕС. На этом фоне активизация монетарно - бюджетного стимулирования в Азии в значительной степени нивелирует внутренние риски, обусловленные нерыночными, санкционными и внутренними регуляторными факторами.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба