19 сентября 2023 БКС Экспресс Галактионов Игорь

15 сентября Банк России повысил ключевую ставку на 100 б.п., до 13%, пытаясь развеять сомнения рынка в жесткости монетарной политики.

Регулятор объяснил свое решение высоким инфляционным давлением, в том числе из-за роста внутреннего спроса, опережающего возможности расширения выпуска, а также ослабления рубля в летние месяцы.

ЦБ отметил, что возвращение инфляции к цели 4% и ее стабилизация предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике. На будущих заседаниях Банк будет оценивать целесообразность дальнейшего повышения ключевой ставки.

В среднесрочном прогнозе ЦБ оценка средней ключевой ставки за период с 18 сентября до конца года составила 13–13,6%. В 2024 г. Банк ждет в среднем 11,5–12,5%, в 2025 г. — 7–8%.

Оценка инфляции на конец 2023 г. была повышена до 6–7%, но уже к концу 2024 г. ЦБ ожидает увидеть 4%. Возвращение к нейтральной ставке в районе 5,5—6,5% в номинальном выражении, судя по прогнозу, раньше II половины 2025 г. ждать не следует.

Куда смотрит рынок: позитивный сценарий

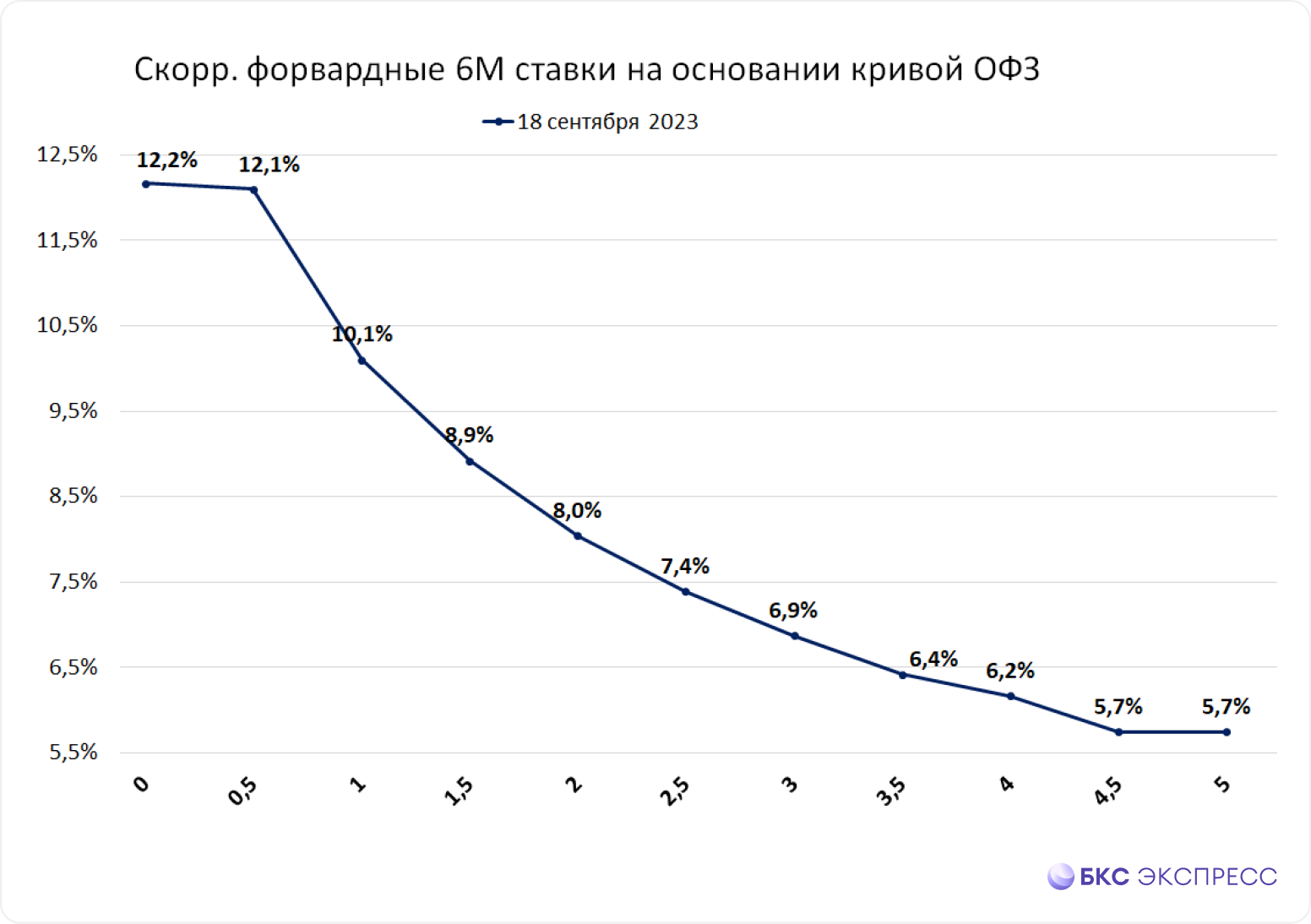

На основании форвардных 6-месячных ставок и теоретической «премии за длину», заложенных в кривую ОФЗ, прогноз по ключевой ставке может выглядеть следующим образом:

Этот прогноз предполагает даже более оптимистичный сценарий, чем среднесрочный прогноз ЦБ: к концу года ставка будет опущена до 12% и в 2024 г. будет постепенно снижаться до 10%.

Такая реакция рынка по-прежнему выглядит более оптимистичной, чем ожидает регулятор. Само по себе это может стать стимулом для очередного ужесточения монетарной политики, особенно если ставки начнут сползать вниз из-за спроса на средние и длинные ОФЗ.

В этом сценарии средние и длинные ОФЗ, действительно, выглядят привлекательно, поскольку таких высоких доходностей по этим бумагам в будущем может уже не быть. Предполагается, что пик ужесточения уже пройден и выше ключевая ставка не пойдет.

Важно отметить, что с момента последнего заседания ЦБ прошло не так много времени и котировки могли не в полной мере скорректироваться по его итогам. Однако текущее состояние рынка явно более мягкое, чем посыл регулятора.

Базовый сценарий

В этом сценарии мы допускаем еще один шаг повышения на следующем заседании в октябре, чтобы цементировать тренды по охлаждению потребительской активности и укреплению рубля. Разворот в монетарной политике может быть осторожным и начнется с февраля. Средняя ставка на горизонте 2024 г. может быть близка к середине обозначенного ЦБ прогнозного диапазона.

В этом сценарии краткосрочно выгодно держать флоатеры с привязкой к средней RUONIA и коротким купонным периодом 30–90 дней. В зависимости от требуемой ликвидности и кредитного риска это могут быть ОФЗ-ПК или корпоративные флоатеры Газпрома, ВЭБа или РЖД.

К концу года, если инфляционное давление будет спадать, инвесторы с горизонтом в несколько лет могут обратить внимание на средние и длинные ОФЗ. К этому моменту доходности по ним уже могут пройти свой пик, а дальнейшая перспектива станет более прозрачна.

Негативный сценарий

Если инфляционное давление будет усиливаться, в том числе из-за сезонного эффекта, ЦБ может сделать два шага на 100 б.п. до конца года. При этом снижение во II–III кварталах 2024 г. может иметь более динамичный характер за счет эффективного упреждающего ужесточения.

В этом сценарии самыми выгодными на горизонте ближайших месяцев остаются флоатеры, цена на которые будет стабильна, а купонная доходность будет расти вслед за ключевой ставкой. В то же время даже короткие классические облигации могут оставаться под давлением.

Как это повлияет на акции и облигации

Рост процентных ставок негативен для стоимости активов. Инвесторы начинают требовать от них более высокой доходности, которую можно получить, покупая бумаги по более низким ценам.

Для акций эффект выражен не так сильно. В большей степени страдают дивидендные фишки, которые конкурируют по привлекательности с облигациями. Дивидендная доходность 10% при ставках по ОФЗ на уровне 12% выглядит спорной компенсацией за риск. Однако полная доходность индекса МосБиржи за последние 10 лет в среднем составляет 12,7%.

В акциях имеет смысл сфокусировать внимание на наиболее сильных идеях, в частности бумагах нефтяных компаний. К перспективам переоценки на фоне высоких дивидендов стоит относиться консервативно, сверяясь с альтернативными ставками по облигациям.

На облигациях с фиксированным купоном динамика ставок сказывается напрямую. Последний месяц можно было наглядно увидеть, как снижались в цене ОФЗ. Учитывая оптимистичный настрой рынка, риски дальнейшего снижения выглядят достаточно высокими. В корпоративных бондах добавляется фактор исторически низкого уровня риск-премии, особенно в спекулятивных рейтинговых категориях, что может усилить негативный эффект.

По облигациям имеет смысл пересмотреть портфель в пользу увеличения доли флоатеров — бумаг с плавающим купоном, процентный доход по которым привязан к уровню ключевой ставки напрямую или через ставки денежного рынка, например, RUONIA.

Что касается долгосрочных облигаций, действительно, во всех прогнозных сценариях ключевая ставка к концу 2024 г. будет ниже, чем сейчас. Однако это не значит, что сейчас на рынке лучшие условия, чтобы фиксировать доходность на несколько лет вперед.

Кроме того, прогнозы могут меняться. В начале августа взгляд на рынок был совсем другим. Длинные облигации наиболее чувствительны к подобным изменениям, поэтому инвестору следует тщательно взвесить, насколько подобная высокая волатильность отвечает его инвестиционным планам.

Регулятор объяснил свое решение высоким инфляционным давлением, в том числе из-за роста внутреннего спроса, опережающего возможности расширения выпуска, а также ослабления рубля в летние месяцы.

ЦБ отметил, что возвращение инфляции к цели 4% и ее стабилизация предполагают продолжительный период поддержания жестких денежно-кредитных условий в экономике. На будущих заседаниях Банк будет оценивать целесообразность дальнейшего повышения ключевой ставки.

В среднесрочном прогнозе ЦБ оценка средней ключевой ставки за период с 18 сентября до конца года составила 13–13,6%. В 2024 г. Банк ждет в среднем 11,5–12,5%, в 2025 г. — 7–8%.

Оценка инфляции на конец 2023 г. была повышена до 6–7%, но уже к концу 2024 г. ЦБ ожидает увидеть 4%. Возвращение к нейтральной ставке в районе 5,5—6,5% в номинальном выражении, судя по прогнозу, раньше II половины 2025 г. ждать не следует.

Куда смотрит рынок: позитивный сценарий

На основании форвардных 6-месячных ставок и теоретической «премии за длину», заложенных в кривую ОФЗ, прогноз по ключевой ставке может выглядеть следующим образом:

Этот прогноз предполагает даже более оптимистичный сценарий, чем среднесрочный прогноз ЦБ: к концу года ставка будет опущена до 12% и в 2024 г. будет постепенно снижаться до 10%.

Такая реакция рынка по-прежнему выглядит более оптимистичной, чем ожидает регулятор. Само по себе это может стать стимулом для очередного ужесточения монетарной политики, особенно если ставки начнут сползать вниз из-за спроса на средние и длинные ОФЗ.

В этом сценарии средние и длинные ОФЗ, действительно, выглядят привлекательно, поскольку таких высоких доходностей по этим бумагам в будущем может уже не быть. Предполагается, что пик ужесточения уже пройден и выше ключевая ставка не пойдет.

Важно отметить, что с момента последнего заседания ЦБ прошло не так много времени и котировки могли не в полной мере скорректироваться по его итогам. Однако текущее состояние рынка явно более мягкое, чем посыл регулятора.

Базовый сценарий

В этом сценарии мы допускаем еще один шаг повышения на следующем заседании в октябре, чтобы цементировать тренды по охлаждению потребительской активности и укреплению рубля. Разворот в монетарной политике может быть осторожным и начнется с февраля. Средняя ставка на горизонте 2024 г. может быть близка к середине обозначенного ЦБ прогнозного диапазона.

В этом сценарии краткосрочно выгодно держать флоатеры с привязкой к средней RUONIA и коротким купонным периодом 30–90 дней. В зависимости от требуемой ликвидности и кредитного риска это могут быть ОФЗ-ПК или корпоративные флоатеры Газпрома, ВЭБа или РЖД.

К концу года, если инфляционное давление будет спадать, инвесторы с горизонтом в несколько лет могут обратить внимание на средние и длинные ОФЗ. К этому моменту доходности по ним уже могут пройти свой пик, а дальнейшая перспектива станет более прозрачна.

Негативный сценарий

Если инфляционное давление будет усиливаться, в том числе из-за сезонного эффекта, ЦБ может сделать два шага на 100 б.п. до конца года. При этом снижение во II–III кварталах 2024 г. может иметь более динамичный характер за счет эффективного упреждающего ужесточения.

В этом сценарии самыми выгодными на горизонте ближайших месяцев остаются флоатеры, цена на которые будет стабильна, а купонная доходность будет расти вслед за ключевой ставкой. В то же время даже короткие классические облигации могут оставаться под давлением.

Как это повлияет на акции и облигации

Рост процентных ставок негативен для стоимости активов. Инвесторы начинают требовать от них более высокой доходности, которую можно получить, покупая бумаги по более низким ценам.

Для акций эффект выражен не так сильно. В большей степени страдают дивидендные фишки, которые конкурируют по привлекательности с облигациями. Дивидендная доходность 10% при ставках по ОФЗ на уровне 12% выглядит спорной компенсацией за риск. Однако полная доходность индекса МосБиржи за последние 10 лет в среднем составляет 12,7%.

В акциях имеет смысл сфокусировать внимание на наиболее сильных идеях, в частности бумагах нефтяных компаний. К перспективам переоценки на фоне высоких дивидендов стоит относиться консервативно, сверяясь с альтернативными ставками по облигациям.

На облигациях с фиксированным купоном динамика ставок сказывается напрямую. Последний месяц можно было наглядно увидеть, как снижались в цене ОФЗ. Учитывая оптимистичный настрой рынка, риски дальнейшего снижения выглядят достаточно высокими. В корпоративных бондах добавляется фактор исторически низкого уровня риск-премии, особенно в спекулятивных рейтинговых категориях, что может усилить негативный эффект.

По облигациям имеет смысл пересмотреть портфель в пользу увеличения доли флоатеров — бумаг с плавающим купоном, процентный доход по которым привязан к уровню ключевой ставки напрямую или через ставки денежного рынка, например, RUONIA.

Что касается долгосрочных облигаций, действительно, во всех прогнозных сценариях ключевая ставка к концу 2024 г. будет ниже, чем сейчас. Однако это не значит, что сейчас на рынке лучшие условия, чтобы фиксировать доходность на несколько лет вперед.

Кроме того, прогнозы могут меняться. В начале августа взгляд на рынок был совсем другим. Длинные облигации наиболее чувствительны к подобным изменениям, поэтому инвестору следует тщательно взвесить, насколько подобная высокая волатильность отвечает его инвестиционным планам.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба