27 сентября 2023 Альфа-Капитал

Эффект от экспортных пошлин на эмитентов РФ

Правительство представило бюджет 2024 г.

Акции США в минусе, оценивая влияние ДКП

Ставка ФРС – без изменений

Динамика доходностей ОФЗ и размещения Минфина

Недельная инфляция РФ +0,13%

Тинькофф выплатил купон локальным держателям

Минфин продолжает обслуживать внешний долг

Запрет экспорта топлива стабилизирует цены

Рубль колеблется около USD/RUB 96

Юань снова слабеет

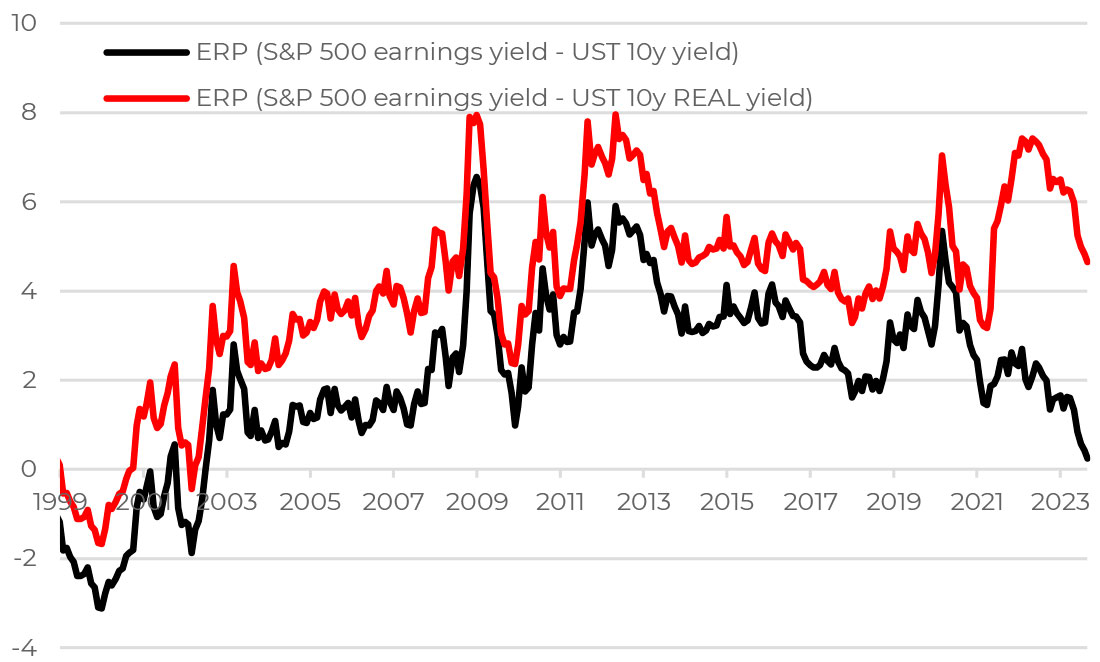

Премия за риск в акциях США, %

Премия за риск – дополнительная доходность инвестора над безрисковым активом. Для акций показатель рассчитывается как разница между доходностью чистой прибыли на акцию и доходностью 10-летних гособлигаций.

В стандартном варианте (черная линия) премия за риск акций S&P 500 стремится к нулю, то есть инвестиции в акции не оправдывают риск и дают доходность, сопоставимую с облигациями.

Но если сравнить доходность акций с реальной ставкой, скорректированной на инфляцию, то картина меняется, и риск-премия вырастает до 4,6% (красная линия). Такой вариант более корректно отражает текущую ситуацию, так как доходность акций уже учитывает рост цен. Получается, что акции, будучи реальным активом, защищают сбережения от инфляции.

АКЦИИ

Российский рынок

Эффект от экспортных пошлин на эмитентов РФ

По информации газеты «Коммерсантъ», правительство может ввести дополнительные пошлины почти на все виды экспортных товаров (за исключением нефти, газа), привязанные к курсу рубля. При курсе доллара в 80–85 руб. пошлина составит 4%, 85– 90 руб. – 4,5%, 90–95 руб. – 5,5%, выше 95 руб. – 7%. Обсуждается, что мера может заработать уже в этом году и будет действовать до конца 2024 года.

Конкретных деталей пока нет, но можно предварительно оценить эффект новых пошлин на EBITDA и Free Cash Flow основных компаний металлургии и ФосАгро. Под наибольшим ударом находится Русал – влияние и на EBITDA, и на FCF материально (до 40–60%). Наименее уязвимы ММК, Северсталь (влияние 1–2%). Причина очевидна: доля экспорта компаний в выручке крайне мала (не более 10%) по причине санкций. Далее – НЛМК и Мечел, где экспорта больше, но не критично для финансов. По всей видимости, цель данного налога – улучшение дефицита бюджета, что, как следствие, станет стабилизирующим фактором для курса рубля.

Правительство представило бюджет 2024 г.

Новый проект бюджета 2024 года стал сюрпризом с точки зрения существенного увеличения как расходной, так и доходной частей. В проекте бюджета общий объем расходов в 2024 году прогнозируется на уровне 36,6 трлн (было 29,4), доходы – 35 трлн (было 27,2), из них нефтегазовые доходы – 11,5. Ненефтегазовые доходы прогнозируются на уровне 23,5 трлн (было 19).

В целом проект бюджета носит достаточно проинфляционный характер (слабый рубль, увеличенные расходы), к тому же МЭР ожидает среднюю инфляцию в следующем году в 7,2%. Это фактор дополнительной поддержки для стоимости акций экспортеров, которые могут выступить как защита от инфляции, риска слабого рубля. Также интересны эмитенты, ориентирующиеся на внутренний спрос (Магнит, Х5), – за счет растущих доходов и, как следствие, увеличенных расходов населения.

Глобальные рынки

Акции США в минусе, оценивая влияние ДКП

Глобальные акции закрыли неделю снижением, S&P 500 скорректировался на 3%, Nasdaq – на 3,6%. В центре внимания было заседание ФРС, по итогам которого регулятор оставил ключевую ставку без изменений, но дал довольно жесткие комментарии. В результате доходности 10-летних американских гособлигаций достигали 4,5% – это рекордный показатель с октября 2007 года. Также активно обсуждался госдолг США, который превысил 33 трлн долл., еще несколько месяцев он был на 1 трлн долл. меньше, а в мае было принято решение о приостановке действия лимита на долг.

На этой неделе выйдут данные по американской и европейской инфляции. Ожидается, что базовый PCE, основной ориентир ФРС, в годовом выражении снизился с 4,2 до 3,8%. В Европе тоже ожидается замедление роста цен с 5,3 до 4,8%.

Ставка ФРС – без изменений

ФРС оставила ставку на уровне 5,25–5,50%, как и закладывали рынки. Вновь комментарии главы ФРС касались инфляции, жесткого рынка труда, роста зарплат, но наметились положительные тренды. В основе будущих решений по ставке будет лежать выходящая макростатистика, и в случае ухудшения ситуации регулятор готов пойти на дальнейшее ужесточение ДКП.

На данном этапе решение по ставке и риторика регулятора позволяют ожидать дальнейшего роста доходностей облигаций, что, в свою очередь, будет создавать давление на акции, особенно на «дорогие» бумаги с точки зрения рыночной оценки. Инвесторы будут переоценивать акции с учетом более высокой стоимости капитала.

ОБЛИГАЦИИ

Рублевые облигации

Динамика доходностей ОФЗ и размещения Минфина

Доля нерезидентов в ОФЗ сократилась до 7,8% (1,522 трлн руб.). В основном это происходит из-за роста рынка облигаций, объем ОФЗ уже превышает 19,4 трлн руб. На прошлой неделе на рынке наблюдался рост доходностей длинных ОФЗ, доходности коротких бумаг практически не изменились. Рост доходностей связан с прошедшими размещениями облигаций Минфином: на последнем аукционе было размещено два выпуска облигаций объемом 17 млрд руб. Это намного меньше, чем требуется Минфину, чтобы закрыть потребности по финансированию бюджета. Тем более что, по словам Антона Силуанова, теперь планируется занимать на рынке более 4 трлн руб. в год. Также ведомство намерено использовать для пополнения казны и другие источники: в частности, речь идет о более справедливом перераспределении природной ренты.

Недельная инфляция РФ +0,13%

Инфляция в России за неделю выросла на 0,13%, рост цен ускоряется. В годовом выражении инфляция составляет уже 5,45%. В Минэкономразвития ждут по итогам года инфляцию в 7,5%, это не очень характерно для ведомства, которое обычно дает более мягкие прогнозы. В ЦБ ждут инфляцию в этом году на уровне 6–7%. Есть риски, что до конца года ключевая ставка может быть повышена еще, хотя мы этого не ждем. Уже в начале следующего года ставка может быть снижена. Этого же ждет и рынок. Герман Греф подтвердил свои ожидания о снижении ставки в течение полугода.

Еврооблигации

Тинькофф выплатил купон локальным держателям

Тинькофф выполнил обязательства по выплате купона по субординированным еврооблигациям, выпущенным TCS Finance DAC в 2021 году на сумму 600 млн долл. США. В соответствии с указами президента РФ, средства были перечислены в НРД для оплаты держателям еврооблигаций, учтенных в российской депозитарной инфраструктуре. Однако из-за санкций выплата купонов держателям в иностранных депозитариях остается невозможной. Компания активно ищет пути решения этой проблемы.

Минфин продолжает обслуживать внешний долг

Минфин России исполнил обязательства по обслуживанию и погашению государственного долга РФ. Средства в размере 297 млрд руб. (3 млрд долл.) были направлены на выплату купона и погашение номинала выпусков со сроком погашения в 2023 году (XS0971721450, US78307ADG58). Минфин также направил 4,3 млрд руб. (44,1 млн долл.) на выплату купонов по облигациям с погашением в 2043 году (XS0971721963, US78307ADH32). Все средства были направлены в НРД.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Запрет экспорта топлива стабилизирует цены

В целях борьбы с ростом внутренних оптовых цен на топливо правительство приняло решение о временном запрете экспорта. Насколько временным будет запрет, не определено, но в нашем понимании речь может идти о достаточно коротком сроке. Во-первых, цены на топливо уже отреагировали падением с пика на 20–30% за последние три-четыре дня, а во-вторых, если запрет будет долгосрочным, то это может создать риск остановки НПЗ (из-за затоваривания дизелем в первую очередь – основной экспортный товар), и риск дефицита бензина на внутреннем рынке (бензин практически не экспортируется, а его производство идет вместе с дизелем). Как итог, мы не видим пока фундаментальных рисков для оценок компаний из-за этого решения, более того, недавний рост цен на топливо был скорее дополнительный «бонусом» и не был заложен в оценку нефтяных компаний. Соответственно, нормализация цен не приведет к отрицательной переоценке стоимости производителей.

Запрет на экспорт также поможет стабилизировать цены на внутреннем рынке. Цены на бензин и дизель в России в минувшую пятницу резко пошли вниз после вступления в силу временного запрета на экспорт топлива. Судя по котировкам СПбМТСБ, цены на бензин марок Аи-92 и Аи-95 снизились примерно на 10%, дизельное топливо подешевело на 15%. В последний раз на таких уровнях дизельное топливо торговалось почти два месяца назад, а бензин обоих сортов – в мае этого года. Напомним, что с начала года цены на топливо в России демонстрировали рекордный рост: так, котировки бензина марок Аи-92 и Аи-95 прибавили 89% и 78% соответственно.

Валюты

Рубль колеблется около USD/RUB 96

Курс рубля в последнюю неделю стабилизировался около отметки USD/RUB 96, что примерно соответствует середине диапазона колебаний с начала августа. Судя по комментариям в СМИ, а также заявлениям финансово-экономических властей, текущие уровни по рублю находятся на относительно приемлемых уровнях. При этом решение о введении экспортных пошлин, привязанных к курсу рубля, а также беспокойство ЦБ РФ по поводу инфляционных ожиданий указывают на то, что дальнейшее ослабление рубля будет провоцировать резкую реакцию. Поэтому вероятность укрепления от текущих уровней у рубля выше, чем ослабления.

Тем не менее помимо повышения ключевой ставки пока серьезных шагов, способных укрепить рубль, не последовало. Вопросы ужесточения контроля движения капитала, которые могли бы повлиять на баланс спроса и предложения иностранной валюты, пока находятся на уровне обсуждений. Так что вопросы устойчивого укрепления рубля лежат в средне- и долгосрочной плоскости.

Юань снова слабеет

Курс китайской валюты снова превысил отметку USD/CNY 7.3, что совсем недалеко от исторических максимумов. Китайская валюта продолжает находиться под давлением оттока инвесторов из китайских ценных бумаг, вызванного геополитическими рисками, а также вопросами к сектору недвижимости. Отметим, что, с поправкой на инфляцию, которая в Китае в последние два года оставалась очень низкой (чего нельзя сказать про США), юань сейчас необычайно дешев относительно доллара США.

Исходя из этого, по мере стабилизации ситуации в секторе недвижимости и исчерпания потенциала оттока нерезидентов из китайских активов юань может начать цикл укрепления к доллару США.

Правительство представило бюджет 2024 г.

Акции США в минусе, оценивая влияние ДКП

Ставка ФРС – без изменений

Динамика доходностей ОФЗ и размещения Минфина

Недельная инфляция РФ +0,13%

Тинькофф выплатил купон локальным держателям

Минфин продолжает обслуживать внешний долг

Запрет экспорта топлива стабилизирует цены

Рубль колеблется около USD/RUB 96

Юань снова слабеет

Премия за риск в акциях США, %

Премия за риск – дополнительная доходность инвестора над безрисковым активом. Для акций показатель рассчитывается как разница между доходностью чистой прибыли на акцию и доходностью 10-летних гособлигаций.

В стандартном варианте (черная линия) премия за риск акций S&P 500 стремится к нулю, то есть инвестиции в акции не оправдывают риск и дают доходность, сопоставимую с облигациями.

Но если сравнить доходность акций с реальной ставкой, скорректированной на инфляцию, то картина меняется, и риск-премия вырастает до 4,6% (красная линия). Такой вариант более корректно отражает текущую ситуацию, так как доходность акций уже учитывает рост цен. Получается, что акции, будучи реальным активом, защищают сбережения от инфляции.

АКЦИИ

Российский рынок

Эффект от экспортных пошлин на эмитентов РФ

По информации газеты «Коммерсантъ», правительство может ввести дополнительные пошлины почти на все виды экспортных товаров (за исключением нефти, газа), привязанные к курсу рубля. При курсе доллара в 80–85 руб. пошлина составит 4%, 85– 90 руб. – 4,5%, 90–95 руб. – 5,5%, выше 95 руб. – 7%. Обсуждается, что мера может заработать уже в этом году и будет действовать до конца 2024 года.

Конкретных деталей пока нет, но можно предварительно оценить эффект новых пошлин на EBITDA и Free Cash Flow основных компаний металлургии и ФосАгро. Под наибольшим ударом находится Русал – влияние и на EBITDA, и на FCF материально (до 40–60%). Наименее уязвимы ММК, Северсталь (влияние 1–2%). Причина очевидна: доля экспорта компаний в выручке крайне мала (не более 10%) по причине санкций. Далее – НЛМК и Мечел, где экспорта больше, но не критично для финансов. По всей видимости, цель данного налога – улучшение дефицита бюджета, что, как следствие, станет стабилизирующим фактором для курса рубля.

Правительство представило бюджет 2024 г.

Новый проект бюджета 2024 года стал сюрпризом с точки зрения существенного увеличения как расходной, так и доходной частей. В проекте бюджета общий объем расходов в 2024 году прогнозируется на уровне 36,6 трлн (было 29,4), доходы – 35 трлн (было 27,2), из них нефтегазовые доходы – 11,5. Ненефтегазовые доходы прогнозируются на уровне 23,5 трлн (было 19).

В целом проект бюджета носит достаточно проинфляционный характер (слабый рубль, увеличенные расходы), к тому же МЭР ожидает среднюю инфляцию в следующем году в 7,2%. Это фактор дополнительной поддержки для стоимости акций экспортеров, которые могут выступить как защита от инфляции, риска слабого рубля. Также интересны эмитенты, ориентирующиеся на внутренний спрос (Магнит, Х5), – за счет растущих доходов и, как следствие, увеличенных расходов населения.

Глобальные рынки

Акции США в минусе, оценивая влияние ДКП

Глобальные акции закрыли неделю снижением, S&P 500 скорректировался на 3%, Nasdaq – на 3,6%. В центре внимания было заседание ФРС, по итогам которого регулятор оставил ключевую ставку без изменений, но дал довольно жесткие комментарии. В результате доходности 10-летних американских гособлигаций достигали 4,5% – это рекордный показатель с октября 2007 года. Также активно обсуждался госдолг США, который превысил 33 трлн долл., еще несколько месяцев он был на 1 трлн долл. меньше, а в мае было принято решение о приостановке действия лимита на долг.

На этой неделе выйдут данные по американской и европейской инфляции. Ожидается, что базовый PCE, основной ориентир ФРС, в годовом выражении снизился с 4,2 до 3,8%. В Европе тоже ожидается замедление роста цен с 5,3 до 4,8%.

Ставка ФРС – без изменений

ФРС оставила ставку на уровне 5,25–5,50%, как и закладывали рынки. Вновь комментарии главы ФРС касались инфляции, жесткого рынка труда, роста зарплат, но наметились положительные тренды. В основе будущих решений по ставке будет лежать выходящая макростатистика, и в случае ухудшения ситуации регулятор готов пойти на дальнейшее ужесточение ДКП.

На данном этапе решение по ставке и риторика регулятора позволяют ожидать дальнейшего роста доходностей облигаций, что, в свою очередь, будет создавать давление на акции, особенно на «дорогие» бумаги с точки зрения рыночной оценки. Инвесторы будут переоценивать акции с учетом более высокой стоимости капитала.

ОБЛИГАЦИИ

Рублевые облигации

Динамика доходностей ОФЗ и размещения Минфина

Доля нерезидентов в ОФЗ сократилась до 7,8% (1,522 трлн руб.). В основном это происходит из-за роста рынка облигаций, объем ОФЗ уже превышает 19,4 трлн руб. На прошлой неделе на рынке наблюдался рост доходностей длинных ОФЗ, доходности коротких бумаг практически не изменились. Рост доходностей связан с прошедшими размещениями облигаций Минфином: на последнем аукционе было размещено два выпуска облигаций объемом 17 млрд руб. Это намного меньше, чем требуется Минфину, чтобы закрыть потребности по финансированию бюджета. Тем более что, по словам Антона Силуанова, теперь планируется занимать на рынке более 4 трлн руб. в год. Также ведомство намерено использовать для пополнения казны и другие источники: в частности, речь идет о более справедливом перераспределении природной ренты.

Недельная инфляция РФ +0,13%

Инфляция в России за неделю выросла на 0,13%, рост цен ускоряется. В годовом выражении инфляция составляет уже 5,45%. В Минэкономразвития ждут по итогам года инфляцию в 7,5%, это не очень характерно для ведомства, которое обычно дает более мягкие прогнозы. В ЦБ ждут инфляцию в этом году на уровне 6–7%. Есть риски, что до конца года ключевая ставка может быть повышена еще, хотя мы этого не ждем. Уже в начале следующего года ставка может быть снижена. Этого же ждет и рынок. Герман Греф подтвердил свои ожидания о снижении ставки в течение полугода.

Еврооблигации

Тинькофф выплатил купон локальным держателям

Тинькофф выполнил обязательства по выплате купона по субординированным еврооблигациям, выпущенным TCS Finance DAC в 2021 году на сумму 600 млн долл. США. В соответствии с указами президента РФ, средства были перечислены в НРД для оплаты держателям еврооблигаций, учтенных в российской депозитарной инфраструктуре. Однако из-за санкций выплата купонов держателям в иностранных депозитариях остается невозможной. Компания активно ищет пути решения этой проблемы.

Минфин продолжает обслуживать внешний долг

Минфин России исполнил обязательства по обслуживанию и погашению государственного долга РФ. Средства в размере 297 млрд руб. (3 млрд долл.) были направлены на выплату купона и погашение номинала выпусков со сроком погашения в 2023 году (XS0971721450, US78307ADG58). Минфин также направил 4,3 млрд руб. (44,1 млн долл.) на выплату купонов по облигациям с погашением в 2043 году (XS0971721963, US78307ADH32). Все средства были направлены в НРД.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Запрет экспорта топлива стабилизирует цены

В целях борьбы с ростом внутренних оптовых цен на топливо правительство приняло решение о временном запрете экспорта. Насколько временным будет запрет, не определено, но в нашем понимании речь может идти о достаточно коротком сроке. Во-первых, цены на топливо уже отреагировали падением с пика на 20–30% за последние три-четыре дня, а во-вторых, если запрет будет долгосрочным, то это может создать риск остановки НПЗ (из-за затоваривания дизелем в первую очередь – основной экспортный товар), и риск дефицита бензина на внутреннем рынке (бензин практически не экспортируется, а его производство идет вместе с дизелем). Как итог, мы не видим пока фундаментальных рисков для оценок компаний из-за этого решения, более того, недавний рост цен на топливо был скорее дополнительный «бонусом» и не был заложен в оценку нефтяных компаний. Соответственно, нормализация цен не приведет к отрицательной переоценке стоимости производителей.

Запрет на экспорт также поможет стабилизировать цены на внутреннем рынке. Цены на бензин и дизель в России в минувшую пятницу резко пошли вниз после вступления в силу временного запрета на экспорт топлива. Судя по котировкам СПбМТСБ, цены на бензин марок Аи-92 и Аи-95 снизились примерно на 10%, дизельное топливо подешевело на 15%. В последний раз на таких уровнях дизельное топливо торговалось почти два месяца назад, а бензин обоих сортов – в мае этого года. Напомним, что с начала года цены на топливо в России демонстрировали рекордный рост: так, котировки бензина марок Аи-92 и Аи-95 прибавили 89% и 78% соответственно.

Валюты

Рубль колеблется около USD/RUB 96

Курс рубля в последнюю неделю стабилизировался около отметки USD/RUB 96, что примерно соответствует середине диапазона колебаний с начала августа. Судя по комментариям в СМИ, а также заявлениям финансово-экономических властей, текущие уровни по рублю находятся на относительно приемлемых уровнях. При этом решение о введении экспортных пошлин, привязанных к курсу рубля, а также беспокойство ЦБ РФ по поводу инфляционных ожиданий указывают на то, что дальнейшее ослабление рубля будет провоцировать резкую реакцию. Поэтому вероятность укрепления от текущих уровней у рубля выше, чем ослабления.

Тем не менее помимо повышения ключевой ставки пока серьезных шагов, способных укрепить рубль, не последовало. Вопросы ужесточения контроля движения капитала, которые могли бы повлиять на баланс спроса и предложения иностранной валюты, пока находятся на уровне обсуждений. Так что вопросы устойчивого укрепления рубля лежат в средне- и долгосрочной плоскости.

Юань снова слабеет

Курс китайской валюты снова превысил отметку USD/CNY 7.3, что совсем недалеко от исторических максимумов. Китайская валюта продолжает находиться под давлением оттока инвесторов из китайских ценных бумаг, вызванного геополитическими рисками, а также вопросами к сектору недвижимости. Отметим, что, с поправкой на инфляцию, которая в Китае в последние два года оставалась очень низкой (чего нельзя сказать про США), юань сейчас необычайно дешев относительно доллара США.

Исходя из этого, по мере стабилизации ситуации в секторе недвижимости и исчерпания потенциала оттока нерезидентов из китайских активов юань может начать цикл укрепления к доллару США.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба