30 сентября 2023 КриптоСаня

1. Глобальная рецессия 2023: Это интересно — в начале года практически каждый опережающий индикатор указывал на рецессию. Но, похоже, целый ряд факторов в конечном счете свел на нет эти сигналы, например, падение цен на сырьевые товары (снижение ценового давления), резкий рост строительства фабрик/капитальных вложений, денежные средства потребителей, фиксированные ставки, обеспечивающие защиту от повышения ставок, и, возможно, некоторое смягчение последствий для экономической уверенности после нормализации ситуации после пандемии и шокового эффекта многочисленных кризисов 2022 года.

Итак... Тогда все ясно? Что ж, с начала года несколько опережающих показателей улучшились/ухудшились в какой-то степени (а именно, связанные с затратами и краткосрочным спросом), но всё, что связано с денежно-кредитной политикой, стало намного, намного хуже.

Возможно, ожидание рецессии было исключено — возможно, на этот раз все по-другому, или, возможно, “монетарная стена” будет построена к 2024 году.

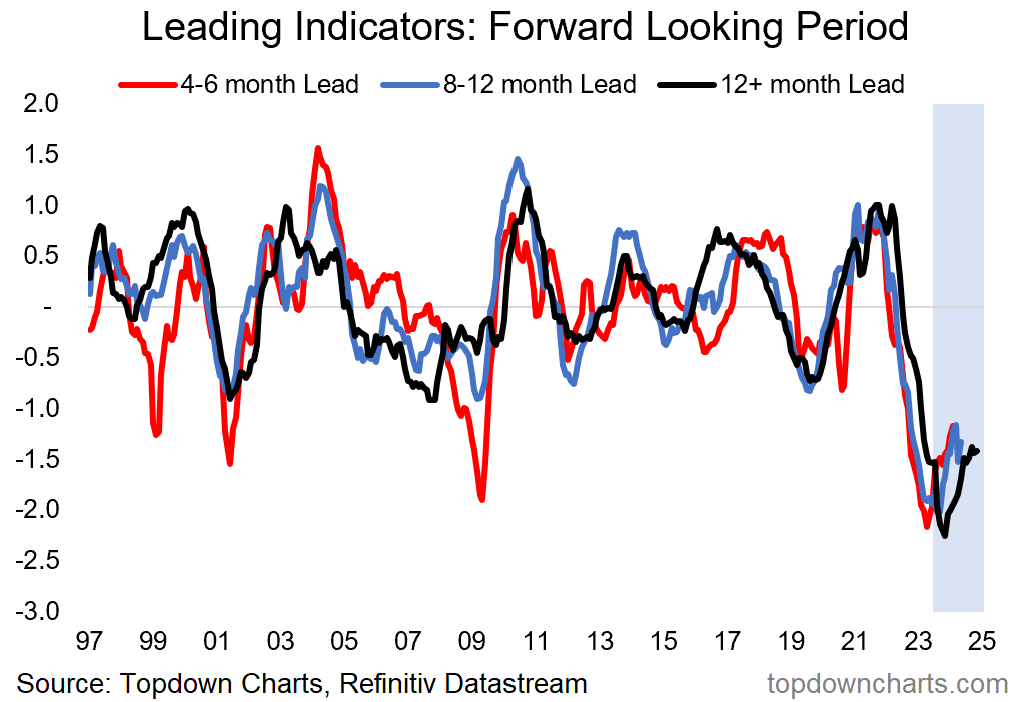

“Одной из самых интересных частей работы, за которую я взялся в 2022 году, было проведение своего рода метаанализа по всем ведущим показателям. Ключевой вывод из этого заключается в том, не важно - группируете ли вы опережающие индикаторы по типу/фактору, географии или окну прогноза — все они единогласно указывают на резкий спад к началу 2023 года. Во многих отношениях это завершающий этап масштабного стимулирования, которое было запущено в 2020 году. Или, как я это называю: “странный, но знакомый цикл”.”

Опережающие индикаторы

2. Двойная проблема: Ключевой причиной отказа от принятия сценария мягкой посадки были бы двойные проблемы, связанные с ростом ставок и ужесточением условий кредитования. Но опять же, вы можете возразить, что все, что это делает, — это повышает барьерную ставку для новых инвестиций, что может и не быть проблемой в мире высокого номинального роста и ограниченных производственных мощностей, и может просто даже не повлиять на тех, кто уже зафиксировал низкие ставки и укрепил свою денежную позицию во время денежных эксцессов периода 2020/21 годов.

Или, может быть, это просто затянувшиеся лаги (задержки) от ужесточения денежно-кредитной политики. Рецессия в 2024 году?

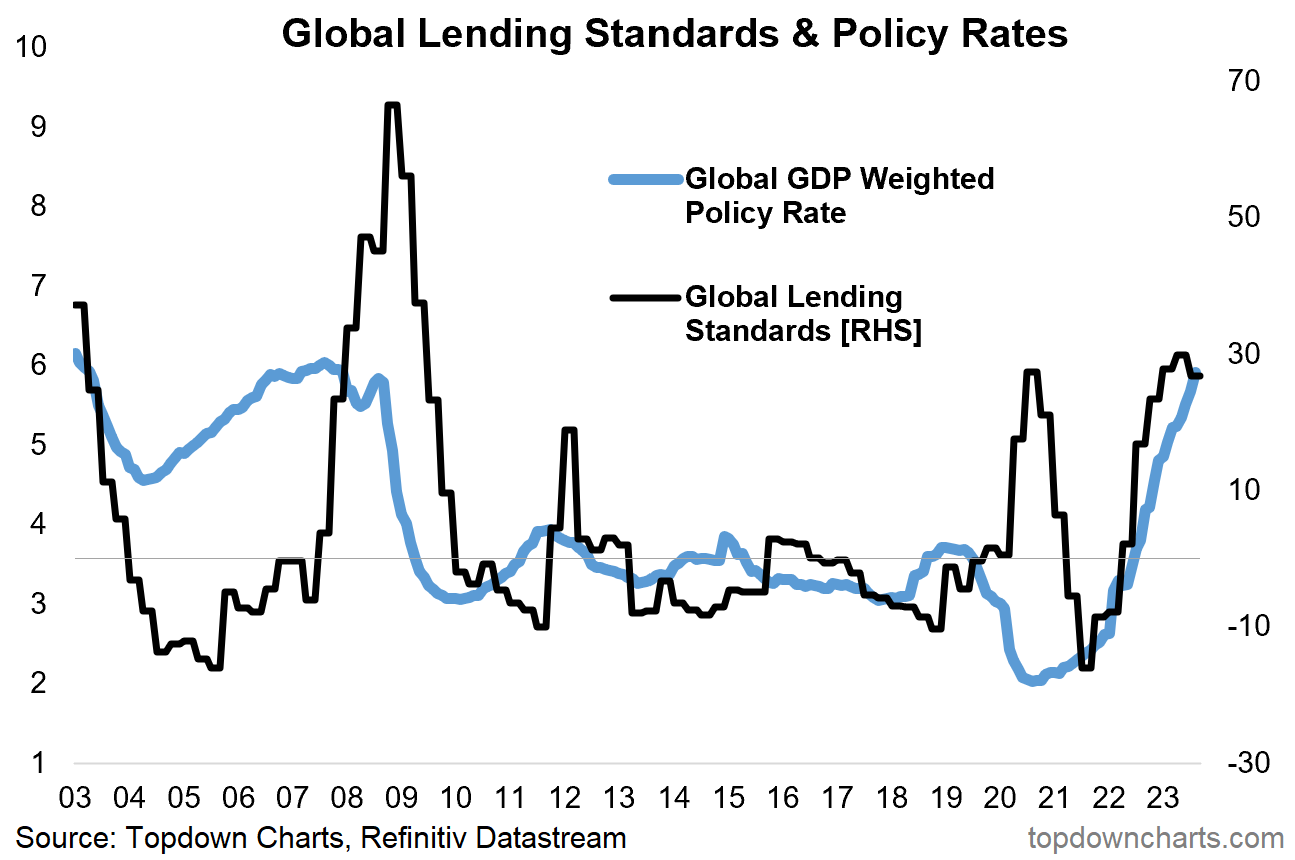

“Это показывает, насколько ужесточились условия финансирования — банки становятся более жесткими и скупыми в своих решениях о кредитовании, и процентная ставка по этим кредитам сейчас намного выше. Таким образом, это ситуация, когда даже если вы сможете получить кредит, вы, возможно, не сможете себе этого позволить! Если мы действительно столкнемся с рецессией в этом году, это может стать последней каплей для некоторых из наиболее неустойчивых бизнес-моделей, которые возникли в мире нулевых процентных ставок, и кредитный стресс может стать ключевой проблемой”.

Стандарты кредитования и взвешенные по ВВП процентные ставки

3. Недвижимость в зоне риска: Даже жилье умудрилось проскочить мимо кладбища призывов к судному дню, несмотря на более высокие ставки фондов денежных рынков на фоне рекордно высоких оценок.

Если поразмыслить, то, возможно, дело в более высоком распространении фиксированных ставок (но даже в странах с более короткими периодами действия фиксированных ставок и большим количеством плавающих ставок, первоначальный шок, похоже, был преодолен и остался позади). Возможно, дело просто в том, что в мире, где рынки труда все еще напряжены (на данный момент), эффект высокого номинального роста заработной платы заставляет людей чувствовать себя нормально.

На мой взгляд, чтобы по-настоящему обрушить рынок жилья, вам нужен шок от стоимости заимствований, шок от способности обслуживать (безработица) или какая-то их комбинация. Тот факт, что ставки, по крайней мере, достигли первоначального пика, и повышение ставок происходило в течение достаточно длительного периода, чтобы уменьшить или нивелировать шоковый эффект наряду с широкой доступностью рабочих мест и повышением заработной платы, означает, что на данный момент это остается скорее потенциальным риском, чем реальностью. Но я скажу вот что: если ставки действительно будут повышаться в течение длительного времени, эти оценки необходимо будет скорректировать либо за счет роста арендной платы / доходов, либо за счет падения цен.

“В прошлом году оценки на рынке жилья достигли рекордно высокого уровня на развитых рынках. Это станет проблемой, если ставки останутся высокими или пойдут еще выше (и если реальные доходы продолжат сокращаться). Ключевой риск для наблюдения.”

Оценки жилой недвижимости на развитых рынках

4. Дефляция: на сегодняшний день основную тяжесть в борьбе с дезинфляцией оказали сырьевые товары (и сейчас эта история меняется — я вижу появление нового циклического роста), в то же время со стороны спроса наблюдался элемент ослабления, но рецессии — реального крупномасштабного снижения спроса ещё нет. И, следовательно, загрузка производственных мощностей (на этом графике показано совокупное представление о емкости промышленности и рынка труда) остается довольно низкой.

И вот тут мы подходим к самому сложному моменту для тех, кто считает, что будет обязательно мягкая посадка: “Поздравляю — вы избежали рецессии! Ваш приз - это... еще большая инфляция.”

До тех пор, пока черная линия на этом графике не опустится, и особенно с учетом возобновления роста цен на сырьевые товары, инфляция будет проблемой. Следовательно, опять же, следите за монетарной стеной — она все еще существует и станет еще хуже, если/когда инфляция возобновится. Другими словами, вы можете выиграть какое-то время, но если вы выиграете слишком много, вы проиграете.

“Нисходящий тренд цен на сырьевые товары уже приводит к снижению общей инфляции, но рецессия лишь ускорит этот процесс (самый быстрый способ высвободить ограниченные мощности - это разрушение спроса: центральные банки это понимают)”.

Использование производственных мощностей и экономический сентимент

5. Доходность облигаций снижается: Нет — по крайней мере, пока что. Повышение ставок на более длительный срок, по-видимому, имеет место и станет реальностью, если риск возобновления инфляции подтвердится.

Тем не менее, я хотел бы отметить, что в то время как у меня есть некоторые модели, указывающие на более высокую доходность (например, ставки наличности, инфляция), другие указывают на (значительное) снижение доходности (индекс деловой активности, риски роста). Я думаю, что этот вопрос будет решен в ближайшее время.

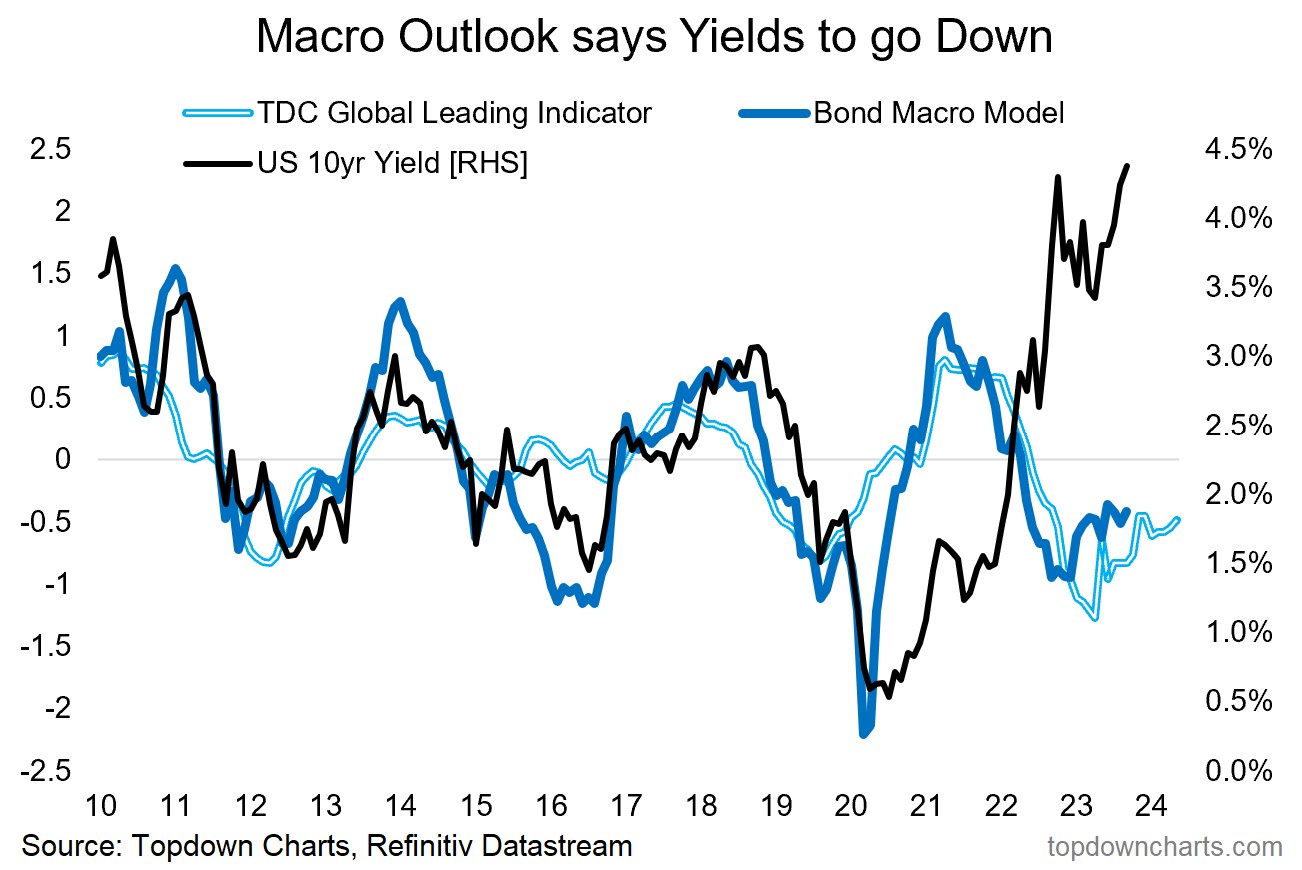

“Более слабый экономический рост, кредитный стресс, проблемы на рынке жилья, более низкая инфляция… Все это ведет к снижению доходности облигаций. Если мы будем воспринимать макромодели буквально, то доходность 10-летних облигаций США может опуститься ниже 2,0% (даже до 1%?!) к середине этого года. Конечно, вокруг этого много ”если" и "но", но данные дают интересный прогноз, и он согласуется с макроэкономикой (и оценками)".

Макро-прогноз говорит, что доходность должна снизиться

6. Облигации против акций: снижение инфляции, предотвращение рецессии, мечты об искусственном интеллекте, FOMO и количество медведей на рынке — все это помогло акциям вырваться вперед в этом году и оставить облигации позади. Но с точки зрения перспектив, это, вероятно, лучшая иллюстрация так называемой “монетарной стены”, о которой я продолжаю говорить.

И в этот момент самое время привести вдохновляющую цитату: "Если что-то еще не произошло, это не значит, что этого не произойдет".

При нынешнем положении вещей облигации дешевы, акции дороги. Настроения и позиционирование завышены в отношении акций и занижены в отношении облигаций. Макроэкономика пока остается загадкой, но опережающие индикаторы по-прежнему бьют тревогу. Инвестиционные мыслители оценят здесь соотношение рисков и прибыли…

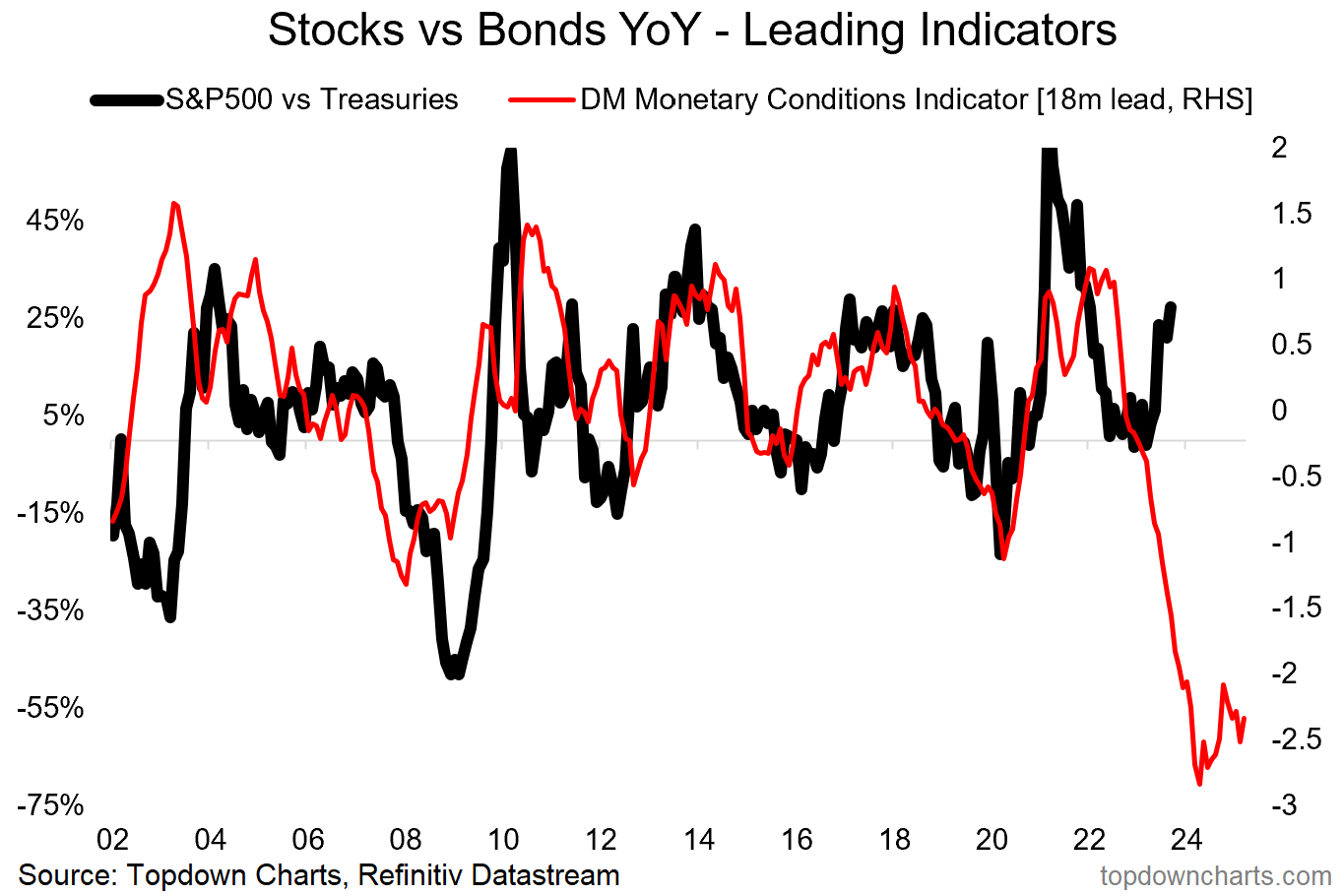

“Судя по оценкам, казначейские облигации дешевы, а акции - нет. Само по себе это означает, что облигации имеют преимущество, но облигации также непропорционально выиграют в случае, если действительно начнется глобальная рецессия. Опережающий индикатор подтверждает это предположение на приведенном ниже графике.”

Отношение S&P 500 к облигациям и индикатор монетарных условий

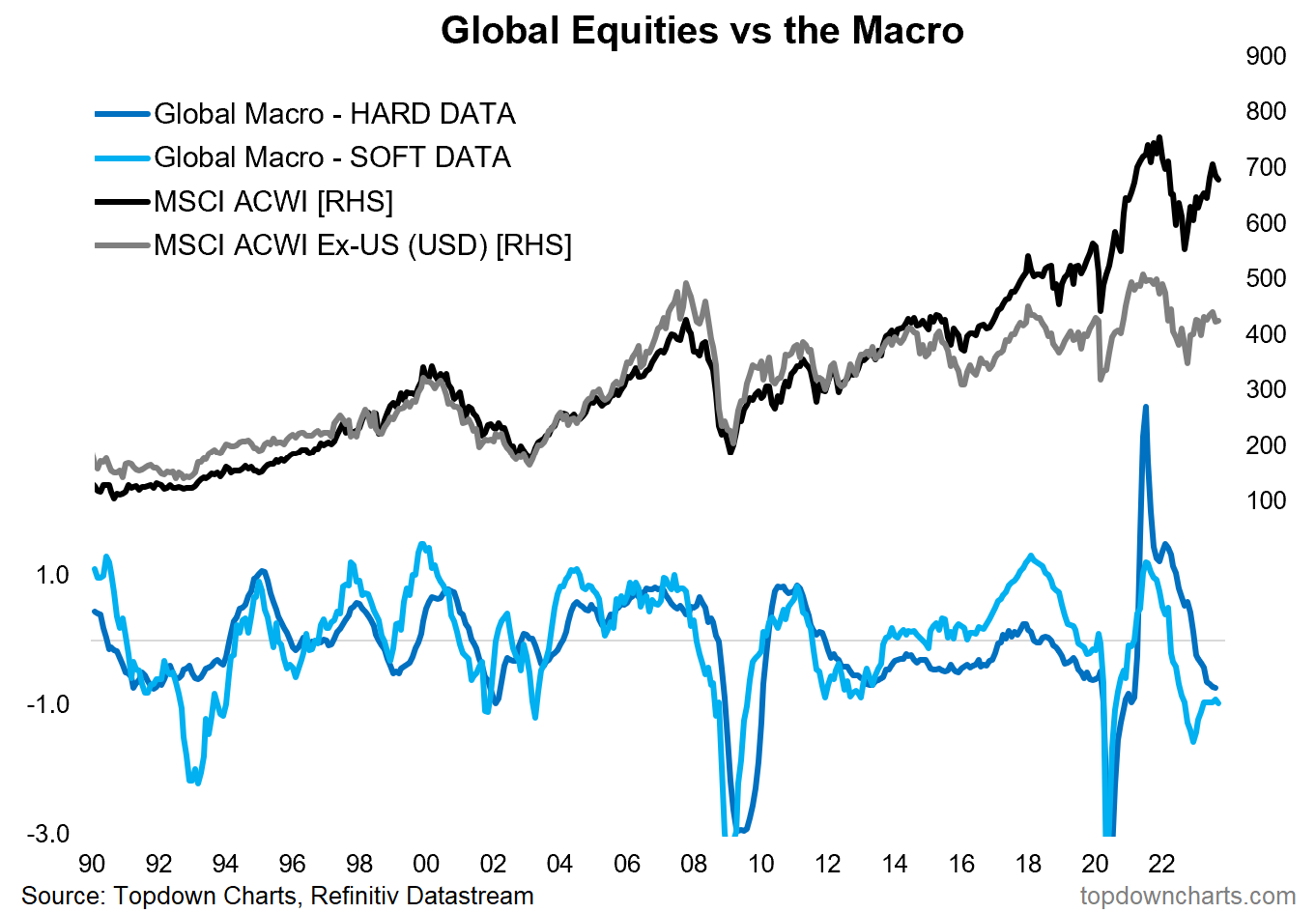

7. Соотношение монетарного риска с макрориском: Итак, о том, как избежать рецессии… "мягкие" данные по всему миру остаются слабыми (индекс деловой активности, деловая уверенность, доверие потребителей), а темпы роста "твердых" данных продолжают терять импульс (розничные продажи, экспорт, промышленное производство, рост рабочих мест). Если бы я не знал ничего лучше, я бы посмотрел на этот график и сказал вам, что на карту поставлена глобальная рецессия.

Моя базовая ментальная модель на этот счет такова, что для фондового рынка условия рецессии не имеют значения, если оценки дешевеют, настроения размываются, данные становятся настолько плохими, то это хорошо, поскольку денежно-кредитная политика превращается в стимулирующую… Проблема, с которой мы сталкиваемся, заключается в том, что акции недешевы, настроения возвращаются к бычьим, макроэкономические данные неоднозначны, а центральные банки по-прежнему агрессивно ужесточают политику. Возможно, с начала 2023 года все это было просто одним большим ралли поддержки быков перед следующим этапом.

“Возможно, большая часть проблем с акциями в прошлом году была связана с процентными ставками/инфляцией/монетарным шоком. Риск рецессии означает, что замедление роста станет главной проблемой в этом году”.

Глобальные макро-данные (твердые и мягкие) и показатели акций взвешенный по капитализации индекс компаний мира MSCI ACWI и MSCI ACWI выраженный в долларах без учета США

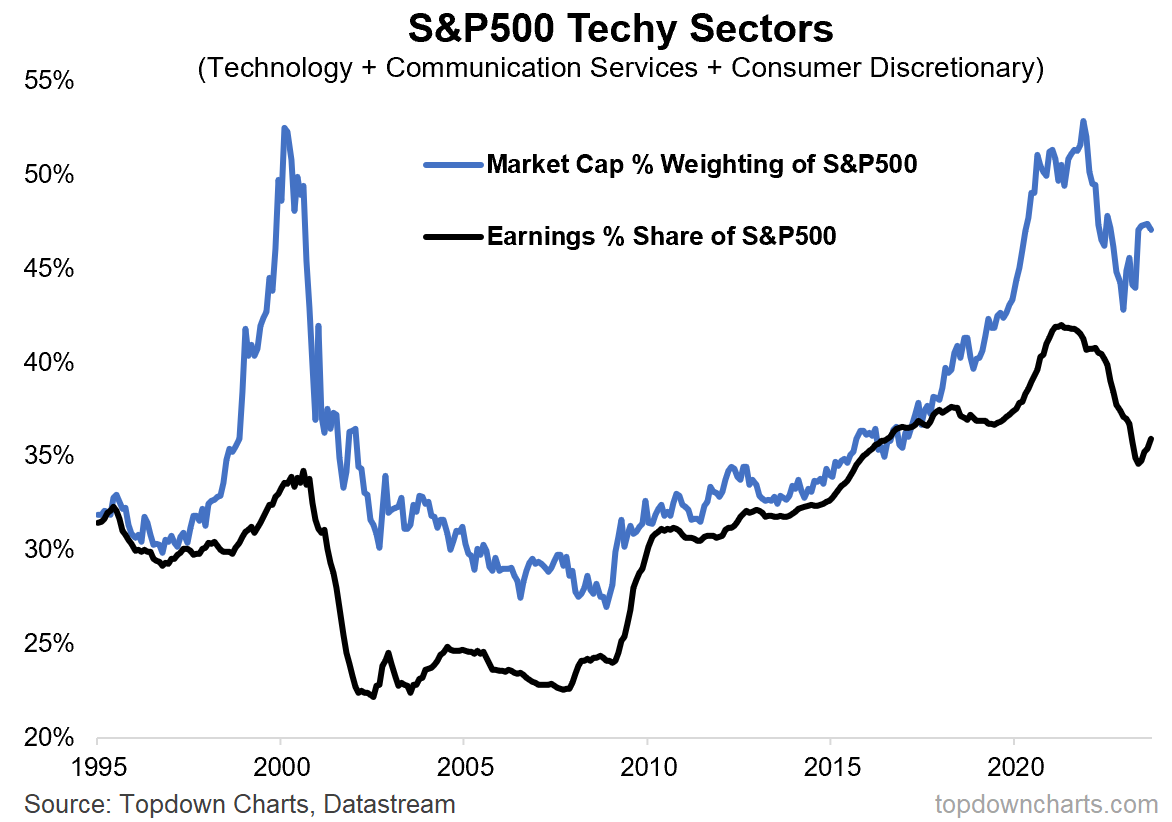

8. Технические сектора: Итак, мы определенно увидели здесь перезагрузку. Но я отмечу, что с точки зрения оценки ситуация полностью нормализовалась, и акции технологических компаний теперь снова стали дорогими (чрезвычайно дорогими — по сравнению с историей, по сравнению с остальным рынком, по сравнению с глобальными технологическими акциями и по сравнению с облигациями). Сочетание избежания рецессии и ажиотажа вокруг искусственного интеллекта наряду с неустанными притоками пассивных и глобальных инвесторов помогло крупным технологическим компаниям вернуть себе максимумы и покончить с медвежьим рынком. Не дотком, а что-то еще…

“Определенно отличается от пузыря доткомов, но определенно также имеет некоторые излишества, которые необходимо было устранить. По моему ощущению, мы все еще находимся чуть более чем на полпути к завершению этого процесса, и в конечном счете: акции роста не могут превзойти макроэкономический рост”.

S&P 500 - около-технологические сектора (технологии + услуги связи и товары длительного пользования), рыночная капитализация и прибыль секторов как доля от капитализации и прибыли всего индекса

9. Акции и облигации развивающихся стран: остаются дешевыми. Кажется, здесь кусочки головоломки встают на свои места... Центральные банки развивающихся стран первыми перешли к ужесточению, и поскольку группа стран сейчас переходит к смягчению, это поможет развитию ситуации с акциями развивающихся стран — и особенно с облигациями развивающихся стран. Все еще существуют некоторые риски, например, если доходность по доллару США и/или казначейским облигациям существенно повысится. Но еще одним аспектом этого пространства является то, что настроения изменились весьма существенно… Бычий настрой на развивающиеся рынки был очень распространен в начале года, а сейчас мало кто настроен оптимистично, если вообще кто-то настроен, и действительно, большинство полностью настроено против Китая.

“Когда дело доходит до развивающихся рынков, акции выглядят несколько дешевыми, но что действительно интересно, так это то, куда делись облигации. По-видимому, раз в десятилетие происходит существенное изменение стоимости суверенных облигаций развивающихся рынков (я говорю на уровне класса активов, равновзвешенных). Я думаю, что это может быть один из тех моментов, когда необходимо распределить активы, но для того, чтобы это сработало, необходимо сделать несколько правильных шагов”.

Оценки акций и облигаций развивающихся рынков

10. Политика Китая: Ключом к развивающимся рынкам, да и практически ко всему глобальному макро, является Китай... И, в частности, стимулирование Китая (или его отсутствие). Подведем итоги макроэкономической ситуации в Китае: всплеск возобновления covid был и *прошел*, рынок недвижимости по-прежнему в глубоком спаде, инфляция превратилась в дефляцию, а если добавить к этому проблемный рынок труда и рецессионные условия в мировой торговле... В общем, вы получаете классический пример смягчения денежно-кредитной политики.

Излишне говорить, что это сложно. Желание избежать предполагаемых ошибок прошлых программ избыточного стимулирования, реструктурировать экономику, избежать различных других аспектов, таких как слабость валютного курса, и действительно, кто знает, о чем еще они думают… Все это повышает вероятность того, что то, что могло бы стать ключевым бычьим катализатором (стимулом), становится серьезной политической ошибкой и риском снижения (недостаточно стимулов и/или слишком мало, слишком поздно). Добавьте к этому мрачные геополитические неурядицы, и Китай представляет двусторонний риск для общего расчета глобального макроэкономического рынка.

Возможно, они ждут, когда ФРС завершит повышение ставок, возможно, глобальный экономический спад станет толчком к смягчению. На графике указано, что ожидается снижение ставок, и поэтому я бы все равно сказал, что шансы на дополнительные стимулы есть. Давайте посмотрим.

“Поскольку Китай переходит от нулевого уровня covid к нулевой заботе о covid, дверь открывается все шире и шире для более решительных стимулов. Спад на рынке недвижимости, риски глобального роста и явная тенденция к дезинфляции создают классические и убедительные аргументы в пользу смягчения денежно-кредитной политики. На фоне в остальном мрачных перспектив на 2023 год это может стать ключевым светлым пятном для макроэкономики и рынков, если они действительно усилят стимулирующие меры. Так что следите за макроэкономическими показателями Китая”.

Китай: инфляция и учетная ставка

Основные выводы:

Несмотря на изменения и развороты, пока рецессии в 2023 году нет (но все еще много предупреждающих знаков)

“Монетарная стена” стала больше и внушительнее

Ужесточение условий кредитования и риски на рынке жилья продолжают оставаться на заднем плане

Рецессия в 2024 году? (опережающие индикаторы говорят "да"...)

Инфляция снизилась, но отсутствие рецессии означает, что риск возобновления рецессии реален

Доходность облигаций не соответствовала макромоделям, но соответствовала инфляционным моделям

Риск возобновления инфляции означает, что доходность облигаций будет выше в течение более длительного времени.

Фондовые индексы пережили многостороннее ралли

Тем не менее, акции остаются дорогими по сравнению с дешевыми облигациями, и настроения перегреты

Облигации лучше оценены по сравнению с акциями, особенно если / когда в конечном итоге наступит рецессия

Акции и облигации развивающихся рынков дешевы, и они выиграют от разворота EM

Китай озадачен отсутствием четких и убедительных доводов в пользу более масштабных стимулирующих мер

Добавьте к этому геополитику; Китай остается важным источником побочных рисков в двух направлениях

В целом: я бы повторил свое замечание о том, что это “странный, но знакомый цикл”, но, возможно, больше внимания уделил странному аспекту, поскольку противоречивых факторов предостаточно. Множество обычных нарративов в макро / распределении активов, которыми мы обычно пользуемся, продолжают работать (хотя и с некоторыми нюансами и более изменчивыми задержками) и по-прежнему указывают путь на дистанции в пару шагов. С точки зрения распределения активов факты говорят о том, что защитные активы должны иметь избыточный вес в портфелях (наличные деньги и государственные облигации… И сырьевые товары) против недостаточного веса активов роста (акции, недвижимость, кредиты). После принятия почти всех моих решений в 2022 и 2021 годах, до сих пор 2023 год был относительно более скромным и побуждал к доработке и размышлениям в преддверии того, что может оказаться очень интересным в 2024 году.

https://t.me/sanyaizdagestana Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба