5 октября 2023 T-Investments | Астра

Почему стоит участвовать в IPO

Группа Астра (далее — Астра)

Собирается разместить на Мосбирже около 5% своих акций. Вот ряд причин, почему участие в IPO компании может быть интересно.

Быстрорастущий рынок

По прогнозам Strategy Partners, продажи российских разработчиков на рынке инфраструктурного программного обеспечения (ПО) будут расти в среднем на 31% в год до 2030-го, а их доля может увеличиться до 90% (с 36% в 2022 году и с 8% в 2021-м).

В частности, один из ключевых сегментов этого рынка — сегмент операционных систем (ОС) — может расти на 18% ежегодно и превысить 72 млрд рублей к 2030 году.

Основные драйверы роста — уход иностранных компаний и переход российских компаний и госорганизаций на отечественные IT-решения, цифровизация отраслей российской экономики, рост требований к информационной безопасности компаний и госорганизаций.

Астра — лидер рынка

Компания занимает 23% на отечественном рынке инфраструктурного ПО, а в сегменте ОС она доминирует с 75% рынка (оставшуюся долю рынка делят между собой более 30 других российских разработчиков).

Лидерство компании поддерживается самым широким портфелем продуктов на базе собственной ОС.

Готовая IT-экосистема

У Астры есть 17 полностью готовых IT-продуктов, которые существенно превосходят предложение российских конкурентов и эффективно замещают решения иностранных разработчиков.

Продуктовая линейка компании постоянно дополняется новыми решениями за счет собственных разработок и эффективной M&A-стратегии.

Флагманский продукт — ОС Astra Linux. Эта ОС имеет собственные запатентованные средства защиты информации, а также сертификацию от всех основных регуляторов. Аналогов этой ОС у других российских разработчиков нет.

Диверсифицированная база клиентов и высокий потенциал улучшения монетизации

Спрос на IT-решения Астры растет со стороны всех клиентских сегментов. Так, число клиентов с 2020 года выросло уже более чем в три раза, а доля корпоративных клиентов увеличилась с 28% до 70% (в долгосрочной перспективе может превысить 80%). При этом топ-5 клиентов приносит Астре всего 35% выручки, то есть нет подавляющей зависимости от одного конкретного клиента.

Операционная модель компании фокусируется на инновации и эффективности, оперативно реагируя на меняющиеся рыночные тренды и запросы клиентов.

Помимо 17 собственных готовых IT-продуктов, у Астры есть более двух тысяч совместимых программных и аппаратных продуктов, которые обладают потенциалом дополнительных и перекрестных продаж в рамках IT-экосистемы.

Уникальная комбинация быстрого роста и прибыльности

Несмотря на быстрые темпы роста, Астра демонстрирует и впечатляющие уровни рентабельности. В прошлом году маржа по чистой прибыли составила 57%, а в этому году может быть близка к 50%.

По темпам роста и уровню маржинальности Астра опережает другие российские и международные компании-аналоги.

Уверенный рост прибыли и низкая долговая нагрузка позволяют компании выплачивать щедрые дивиденды. Согласно обновленной дивидендной политике, уже по итогам 2023 года компания может увеличить выплаты до 50% от чистой прибыли. Благодаря этому дивидендная доходность акций компании, по нашим оценкам, может составить более 3% годовых в 2024 году. В дальнейшем, при росте капитализации компании и увеличении коэффициента выплат, дивидендная доходность может возрасти.

Астра демонстрирует кратный рост финансовых показателей. В прошлом году выручка выросла в два с половиной раза (до 5,4 млрд рублей), а чистая прибыль — почти в три раза (до 2,9 млрд рублей). В этом году оба финансовых показателя могут удвоиться в годовом выражении.

Мотивированная команда профессионалов

Менеджмент Астры имеет обширный опыт в технологическом секторе (каждый руководитель уже как минимум 15 лет в IT-индустрии).

За последние два с половиной года штат компании вырос почти в шесть раз и сейчас насчитывает более 1 600 сотрудников. При этом доля IT-специалистов составляет около 66%.

Четкая стратегия дальнейшего создания стоимости

Усиление продуктов экосистемы. В прошлом году их продажи выросли в девять раз в годовом выражении, но они все еще приносят менее 20% выручки. Астра планирует нарастить их долю в выручке более чем до 50%.

Укрепление позиций в сегменте корпоративных клиентов (увеличение их доли с текущих 70% до 80%).

Экспансия бизнеса на рынки дружественных стран (цель — более десяти стран присутствия).

С чего все начиналось

В 2008 году научно-производственное объединение АО «НПО РусБИТех» занялось разработкой российской защищенной операционной системы. Работа над созданием и развитием ОС, которую назвали Astra Linux, длилась более восьми лет. А в 2017 году команда разработчиков выросла в самостоятельный бизнес-юнит — ГК Astra Linux. Позднее, в октябре 2020-го, на базе этого юнита создали рассматриваемую нами компанию Астра. Ее флагманским продуктом остается ОС Astra Linux, но в ее портфеле появился еще целый ряд продуктов, которые необходимы при создании и проектировании IT-инфраструктур.

История становления Астры

Что такое ОС и какие ее виды существуют

Операционная система — это комплекс программ, который лежит в основе любого компьютера. ОС решает две ключевые задачи:

1. Выполняет функцию интерфейса между устройствами вычислительной системы и прикладными программами;

2. Управляет устройствами и рабочими процессами, эффективно распределяя системные ресурсы.

На современном рынке есть три наиболее известные ОС — Windows, macOS и Linux (и его многочисленные дистрибутивы).

Характеристики ведущих операционных систем

Windows доминирует на рынке персональных компьютеров, занимая глобально около 70% рынка. К слову, в 2018 году лидерство этой ОС было еще более ощутимым (около 80% рынка). Однако с тех пор ее главным конкурентам, macOS и Linux, удалось вдвое усилить свои позиции.

Источник: Statcounter (данные на сентябрь 2023 года) • Около 4% компьютеров управляются FreeBSD или неизвестными ОС (либо совсем новыми, либо очень старыми версиями популярных платформ).

Что касается Linux, то ее доля на рынке настольных ПК достаточно мала. Зато эту ОС активно используют в сегментах серверов, суперкомпьютеров, интернета вещей и встроенных компьютеров. Их производителям проще внедрять инновационные решения, учитывая безопасность, универсальность и открытый исходный код Linux. А вот в сегменте настольных ПК и ноутбуков эти преимущества не столь важны, поэтому пользователи отдают предпочтение Windows и macOS, с которыми они лучше знакомы.

А вот абсолютный лидер среди ОС на мобильных устройствах — Android, который занимает около 70%. При этом Android был создан Google и основан, в частности, на ядре Linux и другом ПО с открытым исходным кодом.

Подробнее о Linux

Это целое семейство операционных систем (ОС), работающих на основе одноименного ядра. Нет одной операционной системы Linux, как, например, Windows или macOS. Есть множество дистрибутивов (набора файлов, необходимых для установки ПО), выполняющих конкретные задачи. Все они создаются по одному и тому же принципу. За основу берется ядро Linux, добавляются необходимые пакеты, проводится донастройка получившегося набора — и на выходе получается конструкция, которая и представляет собой операционную систему, пригодную для использования конечным потребителем.

Преимущества Linux

Бесплатное использование. Использование большинства ОС Linux и большей части программ, основанных на ней, бесплатно.

Открытый исходный код. Любой человек или компания могут использовать технологию для ее изменения, улучшения или создания на ее базе нового продукта под определенные задачи и потребности (конечно, все это в соответствии с лицензией). Использование открытого кода стало стандартом разработки IT-продуктов во всем мире. По такому сценарию работают и многие российские разработчики. Например, в основе интерфейса Яндекс Браузера лежат наработки открытого проекта Chromium.

Актуальность и производительность. Linux не устаревает со временем в отличие от Windows. То есть, чтобы восстановить первоначальную производительность, не нужно будет регулярно чистить или переустанавливать ОС и запускать дефрагментацию.

Безопасность. Linux поддерживает разные параметры безопасности, защищающие от вирусов, замедлений, вредоносных программ, сбоев. Это делает ее менее уязвимой, чем другие ОС, и именно поэтому Linux популярен среди разработчиков. А вот Windows больше подвержена киберугрозам. По данным Atlas VPN, угроз для Windows насчитывается 41,4 млн, а для Linux их в 25 раз меньше (1,7 млн). Это связано в первую очередь с большей распространенностью Windows.

Нет рисков запрета на продажу и поддержку. Как мы объяснили ранее, единой ОС от Linux нет. Есть только ядро и различные вариации набора файлов, именуемые дистрибутивами. Можно собрать их самостоятельно, а можно воспользоваться уже созданными. Наиболее популярные из них: Debian, Ubuntu, Linux Mint, Arch Linux, MX Linux, Fedora, Manjaro, CentOS. Начинающим пользователям подойдут Linux Mint и Ubuntu, а опытным разработчикам — Arch Linux, Fedora и Debian. Герой нашего обзора, российская компания Астра, разработал мультиплатформенную (серверную, десктопную и мобильную) ОС Astra Linux на базе некоммерческого дистрибутива Debian. Поэтому работа этой ОС не подвержена рискам остановки в России.

Почему Linux актуален для России

После начала геополитического кризиса иностранные вендоры стали уходить с российского рынка, из-за чего почти 70% российских компаний столкнулось с проблемами в обслуживании IT-систем. Возвращение зарубежных игроков в обозримом будущем маловероятно, поэтому стал расти спрос на отечественные решения.

Текущий статус работы иностранных компаний в России

Рынок ОС для ПК и серверов в значительной степени консервативен в части отказа от привычных решений от Microsoft. На рынке сформировалась значительная серая зона из:

— Лицензий Windows, которые покупают в рамках параллельного импорта (около 10—12% российского рынка в 2022 году);

— Нелицензионного ПО;

— ПО неизвестного происхождения.

Ожидается, что к 2024–2025 годам использование продуктов Microsoft на российских ПК и серверах начнет сокращаться. В целом доля зарубежных игроков в сегменте ПК и серверов в прошлом году уже упала до 62% (при этом более 80% приходилось на Microsoft, по данным Statcounter), а в этом году ожидается снижение уже до 53%.

Теперь обновление Windows на территории РФ становится проблематичным в связи с отключением России от серверов Microsoft. А эксплуатировать ОС без получения регулярных обновлений рискованно, потому что невозможно устранить новые уязвимости в ОС. Поэтому в текущих условиях многие российские пользователи обратили внимание на отечественные дистрибутивы Linux, которые зачастую называют полноценными российскими ОС.

В частности, ОС Astra Linux на базе ядра Linux является альтернативой Windows от Microsoft.

Она, как и другие отечественные ОС, сейчас выгодно отличается от продуктов Microsoft тем, что у нее действует поддержка на территории России.

Ускорению процесса импортозамещения для корпоративного сегмента способствует и принятие соответствующих законодательных инициатив. Так, госзаказчикам с 31 марта 2022 года запрещено закупать иностранный софт для критической информационной инфраструктуры (КИИ) без согласования с профильным ведомством. С 2025 года использование иностранных программ на объектах КИИ будет полностью запрещено. Также готовится законопроект, который будет распространять похожие запреты на все объекты КИИ, в том числе негосударственные.

Правда, пока Windows продолжает занимать доминирующие позиции на российском рынке ОС. При этом все поставщики российских ОС фиксируют рекордный рост продаж (средний ожидаемый темп роста российских вендоров на рынке ОС ожидается на уровне 43% с 2022 по 2027 год). Эксперты связывают такой дисбаланс с сильным влиянием на статистику со стороны пользователей домашних ПК, которые зачастую используют нелицензионные версии Windows.

Что касается пользовательского сегмента, то существенно ускорить массовый переход российских пользователей на Linux можно только продажей техники с уже предустановленной ОС. В начале года доля ноутбуков, поставляемых в РФ без ОС, составляла менее 25% (по данным дистрибьюторов техники), а на текущий момент этот процент увеличился уже до 60%. Осенью он может еще сильнее возрасти — до 80—90%. Минцифры прорабатывает вопрос обязательной предустановки российских ОС, среди которых называет и Astra Linux.

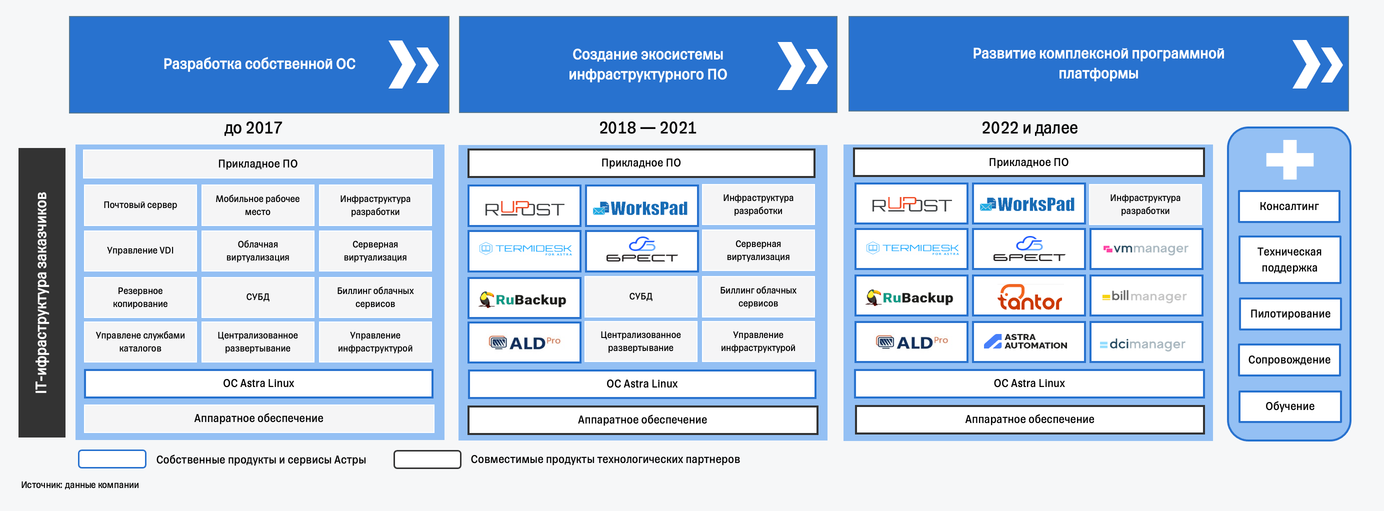

Какое место Астра занимает на рынке

Чтобы ответить на этот вопрос, нужно немного углубиться в бизнес компании. Как мы отмечали в самом начале, Астра не просто разработала ОС на базе ядра Linux. У компании целая экосистема продуктов, которую можно использовать для построения полноценной и безопасной IT-инфраструктуры. В дополнение к этому компания предоставляет техническую поддержку с возможностью консультироваться по настройкам ее продуктов, а также планирует запуск варианта технической поддержки, в рамках которой будет оказывать помощь в разработке.

Портфель продуктов Астры

Источник: данные компании за 2022 год, Тинькофф Инвестиции • Российский рынок инфраструктурного ПО без международного сегмента.

Исходя из такого широкого портфеля продуктов, целевой рынок для Астры — это не только сегмент ОС, а в целом рынок инфраструктурного программного обеспечения (ПО). В России этот рынок пережил единоразовую просадку в 2022 году на 42% в годовом выражении, а в 2023-м уже вернулся к росту. Ожидается, что по итогам текущего года его объем достигнет 100 млрд рублей, а до 2030 года он будет устойчиво расти в среднем на 17% в год.

Динамика адресуемого рынка Астры

При этом продажи российских разработчиков на рынке инфраструктурного ПО будут расти с опережающей скоростью (в среднем на 31% в год до 2030-го), а их доля вырастет с 36% в 2022-м до 90% в 2030-м. Отметим, что более 50% рынка инфраструктурного ПО среди российских разработчиков занимают сегменты операционных систем (ОС) и систем управления базами данных (СУБД). Тенденции в этих сегментах рынка будут аналогичными.

Лидер российского рынка инфраструктурного ПО — рассматриваемая нами компания Астра. К 2030 году ее доля на рынке может удвоиться до 46%.

Среди российских разработчиков у Астры самый широкий портфель продуктов на базе собственной ОС.

Только портфель продуктов Астры охватывает все ключевые сегменты рынка инфраструктурного ПО

В сегменте российских ОС для ПК и серверов компания также лидирует благодаря своему флагману — ОС Astra Linux. Учитывая столь подавляющее доминирование, отечественным разработчикам прикладного ПО выгодно обеспечивать совместимость именно с ОС Astra Linux, так как это позволит им получить доступ к большему количеству потребителей. Что касается самой Астры, то компания и дальше намерена наращивать долю в данном сегменте рынка и планирует довести ее до 80% к 2030 году.

Кто клиенты

В целом 66% рынка российских ОС приходится на

Публичный сектор

B2G

Коммерческий сегмент

B2B и B2B E

Для B2B-бизнеса характерен низкий уровень проникновения отечественных IT-решений. Однако в текущих условиях он может существенно возрасти. Одним из основных стимулирующих факторов является требование к российским компаниям о закупке ПО, входящего в реестр Минцифры. Для включения в реестр ПО должно функционировать на одной или нескольких ОС, сведения о которых включены в реестр российского ПО. Astra Linux подпадает под эти параметры, поэтому Астра уже выигрывает от этого тренда. За последние полгода число ее конечных пользователей (заказчиков) выросло на 26%.

К 2030 году российские ОС, по прогнозам, достигнут уровня проникновения, близкого к 100%, в публичном клиентском сегменте (B2G/B2G+). А в коммерческом клиентском сегменте (B2B E и B2B) сохранится потенциал роста на период и после 2030 года. Этот сегмент в целом более инертен с точки зрения перехода на новые решения, поскольку для него характерен длинный цикл планирования закупок, тестирования и внедрения продуктов. Но в условиях отсутствия альтернатив российским решениям это сильный стимул роста бизнеса Астры в коммерческом сегменте с потенциалом дальнейшего насыщения и после 2030 года.

На данный момент подавляющая часть клиентов Астры — корпоративные клиенты (70%), среди которых и крупные российские публичные корпорации, и компании госсектора с высокой степенью диверсификации по отраслям. В долгосрочной перспективе Астра хочет нарастить долю корпоративных клиентов примерно до 80%.

Отметим, что клиентская база компании довольно диверсифицирована. Топ-5 клиентов приносит Астре всего 35% выручки, топ-10 — 43%, а топ-50 — 63%. То есть даже в случае ухода одного крупного клиента финансовое положение Астры не пошатнется.

Правда, тут стоит добавить, что Астра не продает продукты конечным клиентам напрямую, а реализует их через дистрибьюторов/партнеров (более 4 400 партнеров по итогам первого полугодия 2023-го) с последующей перепродажей клиенту. Цепочка продаж выглядит следующим образом:

Астра → дистрибьютор/партнер → заказчик.

Однако прекращение сотрудничества с одним из ведущих дистрибьюторов не повлияет на операционную деятельность Астры, ведь дальнейшие продажи она будет осуществлять через других дистрибьюторов. За первое полугодие 2023-го более половины выручки приходилось на пять крупнейших дистрибьюторов.

Что с финансами

Выручка

Вся выручка Астры признается в момент продажи. Исключение — выручка от сопровождения продуктов, признание которой происходит в течение срока действия лицензий.

Доходам компании, как и всей IT-отрасли, присуща высокая сезонность, которая обусловлена формированием бюджетов конечных клиентов. Как правило, Астра зарабатывает больше во второй половине года, когда закрывается большая часть заказов (к концу календарного года из-за цикла планирования и бюджетирования). Так, за вторую половину 2022-го компания заработала более 80% годовой выручки. При этом около 50% продаж исторически приходится на последний месяц года. В этом плане бизнес Астры очень похож по сезонности на бизнес Positive Technologies, которая уже разместилась на бирже.

По итогам прошлого года выручка Астры выросла в два с половиной раза, а по итогам первого полугодия 2023-го — более чем в три раза.

Источники дохода:

Мы ждем сохранения высоких темпов роста выручки компании в этом десятилетии. По нашим оценкам, до 2030 года выручка Астры будет расти в среднем на 41% в год (это выше среднего темпа роста рынка российского инфраструктурного ПО в 31%).

Ключевыми драйверами дальнейшего высокого роста выручки будут:

Расходы

Расходы Астры включают в себя:

По итогам первого полугодия 2023-го более 65% расходов компании занимает фонд оплаты труда (ФОТ). Более 50% расходов на персонал учитывается в составе себестоимости, еще 23% — ФОТ сотрудников коммерческого и маркетингового департаментов и почти 25% приходится на административно-управленческий персонал. Расходы на R&D занимают менее 2% от операционных расходов компании.

Что касается капитальных затрат, то тут подавляющая часть вновь приходится на фонд оплаты труда разработчиков. Штат IT-специалистов компании по итогам первого полугодия 2023-го вырос почти в два с половиной раза по сравнению с аналогичным периодом прошлого года и достиг 1 092 сотрудников. Доля IT-специалистов в штате компании составляет 66%. Выплаты заработной платы и социальных взносов разработчикам учитываются как создание нематериальных активов (НМА), привлечение сторонних подрядчиков для разработки — как покупка НМА, а закупка информационного, компьютерного и телекоммуникационного оборудования (ИКТ) — как приобретение основных средств. Это подтверждает низкую капиталоемкость компании.

EBITDA

По итогам первого полугодия 2023-го EBITDA у Астры выросла более чем в три раза и составила 1,0 млрд рублей. При этом маржа по данному показателю составила 33% (на уровне прошлого года). Однако это не предел. За весь 2022-й рентабельность была на уровне 53,5%. Здесь вновь вспоминаем, что основной доход компания генерирует, как правило, во второй половине года. Поэтому маржа по итогам всего 2023-го может снова приблизиться к уровню 50%. И мы ждем сохранения столь высокого уровня на протяжении всего десятилетия.

Добавим, что уровень рентабельности Астры сопоставим с уровнем международных аналогов, таких как Microsoft и Oracle (около 48% и 51% соответственно).

Чистая прибыль

По итогам первого полугодия 2023-го Астра нарастила чистую прибыль более чем вдвое, до 1,3 млрд рублей. При этом чистая маржа была на уровне 41% (годом ранее — 49%). За весь 2022 год она была на уровне 57%, поэтому во второй половине 2023-го может тоже возрасти.

Что касается оборотного капитала компании, то формирование дебиторской задолженности в конце года характерно для всего IT-сектора (высокие продажи в конце года и бюджетный цикл части клиентов). При этом оборачиваемость дебиторской задолженности Астры выше уровней компаний-аналогов (например, у Positive Technologies показатель по итогам первого полугодия 2023 года составил 188, а у Астры — 164).

Долговая нагрузка

По итогам 2022 года и первого полугодия 2023-го у Астры нет долговой нагрузки, о чем говорит отрицательный чистый долг (средств на счетах больше, чем финансовых обязательств). Так, по итогам первой половины 2023-го коэффициент чистый долг/EBITDA составил -0,13x. У компании есть долгосрочные обязательства по субсидированной кредитной линии на 3,8 млрд рублей по льготной ставке 3,2% (компания использовала кредитную линию уже на 40%).

Будет ли платить дивиденды

Закономерный вопрос, учитывая уверенный рост финансовый показателей — можно ли ожидать выплат дивидендов в ближайшем будущем? За 2022 год Астра выплатила около 25% чистой прибыли в виде дивидендов своим акционерам. Более того, согласно новой дивидендной политике, компания может увеличить выплаты до 50% чистой прибыли — при условии, что она сохранит низкий уровень долговой нагрузки (чистый долг/EBITDA не более 1,0x). По нашим оценкам, Астра вполне может выплатить 50% чистой прибыли в качестве дивидендов по итогам 2023 года (сами выплаты будут уже в следующем году). Компания намерена выплачивать дивиденды по итогам 9 и 12 месяцев, но не реже одного раза в год.

Долгосрочный инвестор, который купит акции в ходе IPO, может получить дивидендную доходность на уровне более 3% годовых уже в следующем году. При этом в дальнейшем, с ростом капитализации и коэффициента выплат, доходность может возрасти.

Какая рыночная оценка может быть справедливой

Для определения стоимости компании Астра мы провели сравнительный анализ мультипликаторов публичных быстрорастущих IT-компаний России. Также мы использовали метод дисконтирования денежных потоков на прогнозном периоде до 2030 года.

Метод мультипликаторов

В качестве компаний-аналогов для оценки Астры по мультипликаторам мы выбрали пять быстрорастущих российских технологических компаний.

Но для более сбалансированного подхода мы расширили выборку, добавив в нее тоже относительно новые публичные компании, которые в целом сопоставимы с Астрой по размеру.

Сравнение Астры с пятью быстрорастущими российскими IT-компаниями

Источник: консенсус-прогнозы по компаниям, расчеты Тинькофф Инвестиций • Мультипликаторы Астры приведены для информации и рассчитаны исходя из оценки стоимости по модели дисконтированного денежного потока.

Наиболее релевантным среди всех мультипликаторов является форвардный EV/EBITDA — он отражает высокий уровень рентабельности и учитывает стремительный рост компаний. Медианное значение этого мультипликатора по выборке составляет примерно 11х. При таком значении справедливая стоимость акционерного капитала Астры составляет около 90 млрд рублей, с учетом нашего прогноза по EBITDA компании.

Метод дисконтирования денежных потоков (DCF)

Мы также провели оценку будущих денежных потоков компании на основе следующих предпосылок.

Компания может занять около 46% адресуемого рынка инфраструктурного ПО в России к концу 2030 года (сейчас занимает около 23%).

Компания будет сохранять лидерские позиции в ключевом для себя сегменте операционных систем (ее рыночная доля может увеличиться с текущих 75% до 80% к 2030 году). В сегменте отдельных программных продуктов ее рыночные доли также будут постепенно расти.

Мы ожидаем, что на горизонте восьми лет выручка компании будет расти в среднем примерно на 40% в год. Драйвером такого сценария станет органический рост всего российского рынка инфраструктурного ПО на фоне замещения ушедших игроков.

Рентабельность по EBITDA в долгосрочной перспективе будет на уровне около 50%.

С учетом сильных денежных потоков и отсутствия долговой нагрузки, мы ждем, что в дальнейшем компания будет также поддерживать низкую долю долгового финансирования. В связи с этим средневзвешенная стоимость капитала (WACC) для Астры во многом обуславливается стоимостью акционерного капитала и оценивается нами на уровне 20,5%.

В результате анализа данным методом мы оцениваем стоимость акционерного капитала компании на уровне 82 млрд рублей в базовом сценарии. Ниже представлен анализ чувствительности оценки стоимости к ставке бессрочного роста и WACC.

Оценка бизнеса Астры в зависимости от WACC и темпов роста денежных потоков после 2030 года

Источник: расчеты Тинькофф Инвестиций • Прим. Средневзвешенная стоимость капитала (WACC) — это стоимость привлечения капитала, на которую надо дисконтировать будущие денежные потоки. Она рассчитывается как средневзвешенное между стоимостью долга и стоимостью акционерного капитала. Терминальный рост — это предполагаемые темпы роста свободного денежного потока после прогнозного периода (в данном случае после 2030 года).

Что в итоге

На графике ниже приведен диапазон оценки стоимости акционерного капитала Астры, который мы получили на основе двух методов.

По каждому методу следует ориентироваться на медиану диапазона — это стоимость акционерного капитала компании в базовом сценарии. Диапазон же показывает, насколько сильно стоимость акционерного капитала может отклоняться в зависимости от изменений различных факторов (траектории развития компании, состояния рынка и т.п.).

Риски

Не стоит забывать и о рисках, которые стоит учитывать при инвестициях в акции компании.

Медленный переход корпоративного сегмента на ОС Linux. При этом различного рода субсидии для внедрения российского ПО, сервисов и платформенных решений могут быть хорошим стимулом для потребителей к переходу на решения Астры.

Потенциально невысокая ликвидность бумаг (малый объем free-float). Однако со временем компания может увеличить объем акций в свободном обращении.

Риски санкций. В числе клиентов компании — российские корпорации и госкомпании, которые подвержены санкционному риску на фоне геополитической напряженности. На данный момент ни одна из компаний группы не находится под санкциями.

Замедление темпов роста на локальном рынке. Помимо потенциала развития на внутреннем рынке, компания имеет потенциал развития и за пределами России. Так, весь целевой рынок инфраструктурного ПО для российских разработчиков к 2030 году на рынке дружественных стран (регион Ближнего Востока и Северной Африки, Индия, Бразилия и Индонезия) потенциально оценивается в 1 трлн рублей. Это почти в 13 раз больше, чем весь российский рынок инфраструктурного ПО в 2022 году.

Потенциальное ужесточение конкуренции среди российских разработчиков и возможный возврат международных игроков на российский рынок со временем.

Группа Астра (далее — Астра)

Собирается разместить на Мосбирже около 5% своих акций. Вот ряд причин, почему участие в IPO компании может быть интересно.

Быстрорастущий рынок

По прогнозам Strategy Partners, продажи российских разработчиков на рынке инфраструктурного программного обеспечения (ПО) будут расти в среднем на 31% в год до 2030-го, а их доля может увеличиться до 90% (с 36% в 2022 году и с 8% в 2021-м).

В частности, один из ключевых сегментов этого рынка — сегмент операционных систем (ОС) — может расти на 18% ежегодно и превысить 72 млрд рублей к 2030 году.

Основные драйверы роста — уход иностранных компаний и переход российских компаний и госорганизаций на отечественные IT-решения, цифровизация отраслей российской экономики, рост требований к информационной безопасности компаний и госорганизаций.

Астра — лидер рынка

Компания занимает 23% на отечественном рынке инфраструктурного ПО, а в сегменте ОС она доминирует с 75% рынка (оставшуюся долю рынка делят между собой более 30 других российских разработчиков).

Лидерство компании поддерживается самым широким портфелем продуктов на базе собственной ОС.

Готовая IT-экосистема

У Астры есть 17 полностью готовых IT-продуктов, которые существенно превосходят предложение российских конкурентов и эффективно замещают решения иностранных разработчиков.

Продуктовая линейка компании постоянно дополняется новыми решениями за счет собственных разработок и эффективной M&A-стратегии.

Флагманский продукт — ОС Astra Linux. Эта ОС имеет собственные запатентованные средства защиты информации, а также сертификацию от всех основных регуляторов. Аналогов этой ОС у других российских разработчиков нет.

Диверсифицированная база клиентов и высокий потенциал улучшения монетизации

Спрос на IT-решения Астры растет со стороны всех клиентских сегментов. Так, число клиентов с 2020 года выросло уже более чем в три раза, а доля корпоративных клиентов увеличилась с 28% до 70% (в долгосрочной перспективе может превысить 80%). При этом топ-5 клиентов приносит Астре всего 35% выручки, то есть нет подавляющей зависимости от одного конкретного клиента.

Операционная модель компании фокусируется на инновации и эффективности, оперативно реагируя на меняющиеся рыночные тренды и запросы клиентов.

Помимо 17 собственных готовых IT-продуктов, у Астры есть более двух тысяч совместимых программных и аппаратных продуктов, которые обладают потенциалом дополнительных и перекрестных продаж в рамках IT-экосистемы.

Уникальная комбинация быстрого роста и прибыльности

Несмотря на быстрые темпы роста, Астра демонстрирует и впечатляющие уровни рентабельности. В прошлом году маржа по чистой прибыли составила 57%, а в этому году может быть близка к 50%.

По темпам роста и уровню маржинальности Астра опережает другие российские и международные компании-аналоги.

Уверенный рост прибыли и низкая долговая нагрузка позволяют компании выплачивать щедрые дивиденды. Согласно обновленной дивидендной политике, уже по итогам 2023 года компания может увеличить выплаты до 50% от чистой прибыли. Благодаря этому дивидендная доходность акций компании, по нашим оценкам, может составить более 3% годовых в 2024 году. В дальнейшем, при росте капитализации компании и увеличении коэффициента выплат, дивидендная доходность может возрасти.

Астра демонстрирует кратный рост финансовых показателей. В прошлом году выручка выросла в два с половиной раза (до 5,4 млрд рублей), а чистая прибыль — почти в три раза (до 2,9 млрд рублей). В этом году оба финансовых показателя могут удвоиться в годовом выражении.

Мотивированная команда профессионалов

Менеджмент Астры имеет обширный опыт в технологическом секторе (каждый руководитель уже как минимум 15 лет в IT-индустрии).

За последние два с половиной года штат компании вырос почти в шесть раз и сейчас насчитывает более 1 600 сотрудников. При этом доля IT-специалистов составляет около 66%.

Четкая стратегия дальнейшего создания стоимости

Усиление продуктов экосистемы. В прошлом году их продажи выросли в девять раз в годовом выражении, но они все еще приносят менее 20% выручки. Астра планирует нарастить их долю в выручке более чем до 50%.

Укрепление позиций в сегменте корпоративных клиентов (увеличение их доли с текущих 70% до 80%).

Экспансия бизнеса на рынки дружественных стран (цель — более десяти стран присутствия).

С чего все начиналось

В 2008 году научно-производственное объединение АО «НПО РусБИТех» занялось разработкой российской защищенной операционной системы. Работа над созданием и развитием ОС, которую назвали Astra Linux, длилась более восьми лет. А в 2017 году команда разработчиков выросла в самостоятельный бизнес-юнит — ГК Astra Linux. Позднее, в октябре 2020-го, на базе этого юнита создали рассматриваемую нами компанию Астра. Ее флагманским продуктом остается ОС Astra Linux, но в ее портфеле появился еще целый ряд продуктов, которые необходимы при создании и проектировании IT-инфраструктур.

История становления Астры

Что такое ОС и какие ее виды существуют

Операционная система — это комплекс программ, который лежит в основе любого компьютера. ОС решает две ключевые задачи:

1. Выполняет функцию интерфейса между устройствами вычислительной системы и прикладными программами;

2. Управляет устройствами и рабочими процессами, эффективно распределяя системные ресурсы.

На современном рынке есть три наиболее известные ОС — Windows, macOS и Linux (и его многочисленные дистрибутивы).

Характеристики ведущих операционных систем

Windows доминирует на рынке персональных компьютеров, занимая глобально около 70% рынка. К слову, в 2018 году лидерство этой ОС было еще более ощутимым (около 80% рынка). Однако с тех пор ее главным конкурентам, macOS и Linux, удалось вдвое усилить свои позиции.

Источник: Statcounter (данные на сентябрь 2023 года) • Около 4% компьютеров управляются FreeBSD или неизвестными ОС (либо совсем новыми, либо очень старыми версиями популярных платформ).

Что касается Linux, то ее доля на рынке настольных ПК достаточно мала. Зато эту ОС активно используют в сегментах серверов, суперкомпьютеров, интернета вещей и встроенных компьютеров. Их производителям проще внедрять инновационные решения, учитывая безопасность, универсальность и открытый исходный код Linux. А вот в сегменте настольных ПК и ноутбуков эти преимущества не столь важны, поэтому пользователи отдают предпочтение Windows и macOS, с которыми они лучше знакомы.

А вот абсолютный лидер среди ОС на мобильных устройствах — Android, который занимает около 70%. При этом Android был создан Google и основан, в частности, на ядре Linux и другом ПО с открытым исходным кодом.

Подробнее о Linux

Это целое семейство операционных систем (ОС), работающих на основе одноименного ядра. Нет одной операционной системы Linux, как, например, Windows или macOS. Есть множество дистрибутивов (набора файлов, необходимых для установки ПО), выполняющих конкретные задачи. Все они создаются по одному и тому же принципу. За основу берется ядро Linux, добавляются необходимые пакеты, проводится донастройка получившегося набора — и на выходе получается конструкция, которая и представляет собой операционную систему, пригодную для использования конечным потребителем.

Преимущества Linux

Бесплатное использование. Использование большинства ОС Linux и большей части программ, основанных на ней, бесплатно.

Открытый исходный код. Любой человек или компания могут использовать технологию для ее изменения, улучшения или создания на ее базе нового продукта под определенные задачи и потребности (конечно, все это в соответствии с лицензией). Использование открытого кода стало стандартом разработки IT-продуктов во всем мире. По такому сценарию работают и многие российские разработчики. Например, в основе интерфейса Яндекс Браузера лежат наработки открытого проекта Chromium.

Актуальность и производительность. Linux не устаревает со временем в отличие от Windows. То есть, чтобы восстановить первоначальную производительность, не нужно будет регулярно чистить или переустанавливать ОС и запускать дефрагментацию.

Безопасность. Linux поддерживает разные параметры безопасности, защищающие от вирусов, замедлений, вредоносных программ, сбоев. Это делает ее менее уязвимой, чем другие ОС, и именно поэтому Linux популярен среди разработчиков. А вот Windows больше подвержена киберугрозам. По данным Atlas VPN, угроз для Windows насчитывается 41,4 млн, а для Linux их в 25 раз меньше (1,7 млн). Это связано в первую очередь с большей распространенностью Windows.

Нет рисков запрета на продажу и поддержку. Как мы объяснили ранее, единой ОС от Linux нет. Есть только ядро и различные вариации набора файлов, именуемые дистрибутивами. Можно собрать их самостоятельно, а можно воспользоваться уже созданными. Наиболее популярные из них: Debian, Ubuntu, Linux Mint, Arch Linux, MX Linux, Fedora, Manjaro, CentOS. Начинающим пользователям подойдут Linux Mint и Ubuntu, а опытным разработчикам — Arch Linux, Fedora и Debian. Герой нашего обзора, российская компания Астра, разработал мультиплатформенную (серверную, десктопную и мобильную) ОС Astra Linux на базе некоммерческого дистрибутива Debian. Поэтому работа этой ОС не подвержена рискам остановки в России.

Почему Linux актуален для России

После начала геополитического кризиса иностранные вендоры стали уходить с российского рынка, из-за чего почти 70% российских компаний столкнулось с проблемами в обслуживании IT-систем. Возвращение зарубежных игроков в обозримом будущем маловероятно, поэтому стал расти спрос на отечественные решения.

Текущий статус работы иностранных компаний в России

Рынок ОС для ПК и серверов в значительной степени консервативен в части отказа от привычных решений от Microsoft. На рынке сформировалась значительная серая зона из:

— Лицензий Windows, которые покупают в рамках параллельного импорта (около 10—12% российского рынка в 2022 году);

— Нелицензионного ПО;

— ПО неизвестного происхождения.

Ожидается, что к 2024–2025 годам использование продуктов Microsoft на российских ПК и серверах начнет сокращаться. В целом доля зарубежных игроков в сегменте ПК и серверов в прошлом году уже упала до 62% (при этом более 80% приходилось на Microsoft, по данным Statcounter), а в этом году ожидается снижение уже до 53%.

Теперь обновление Windows на территории РФ становится проблематичным в связи с отключением России от серверов Microsoft. А эксплуатировать ОС без получения регулярных обновлений рискованно, потому что невозможно устранить новые уязвимости в ОС. Поэтому в текущих условиях многие российские пользователи обратили внимание на отечественные дистрибутивы Linux, которые зачастую называют полноценными российскими ОС.

В частности, ОС Astra Linux на базе ядра Linux является альтернативой Windows от Microsoft.

Она, как и другие отечественные ОС, сейчас выгодно отличается от продуктов Microsoft тем, что у нее действует поддержка на территории России.

Ускорению процесса импортозамещения для корпоративного сегмента способствует и принятие соответствующих законодательных инициатив. Так, госзаказчикам с 31 марта 2022 года запрещено закупать иностранный софт для критической информационной инфраструктуры (КИИ) без согласования с профильным ведомством. С 2025 года использование иностранных программ на объектах КИИ будет полностью запрещено. Также готовится законопроект, который будет распространять похожие запреты на все объекты КИИ, в том числе негосударственные.

Правда, пока Windows продолжает занимать доминирующие позиции на российском рынке ОС. При этом все поставщики российских ОС фиксируют рекордный рост продаж (средний ожидаемый темп роста российских вендоров на рынке ОС ожидается на уровне 43% с 2022 по 2027 год). Эксперты связывают такой дисбаланс с сильным влиянием на статистику со стороны пользователей домашних ПК, которые зачастую используют нелицензионные версии Windows.

Что касается пользовательского сегмента, то существенно ускорить массовый переход российских пользователей на Linux можно только продажей техники с уже предустановленной ОС. В начале года доля ноутбуков, поставляемых в РФ без ОС, составляла менее 25% (по данным дистрибьюторов техники), а на текущий момент этот процент увеличился уже до 60%. Осенью он может еще сильнее возрасти — до 80—90%. Минцифры прорабатывает вопрос обязательной предустановки российских ОС, среди которых называет и Astra Linux.

Какое место Астра занимает на рынке

Чтобы ответить на этот вопрос, нужно немного углубиться в бизнес компании. Как мы отмечали в самом начале, Астра не просто разработала ОС на базе ядра Linux. У компании целая экосистема продуктов, которую можно использовать для построения полноценной и безопасной IT-инфраструктуры. В дополнение к этому компания предоставляет техническую поддержку с возможностью консультироваться по настройкам ее продуктов, а также планирует запуск варианта технической поддержки, в рамках которой будет оказывать помощь в разработке.

Портфель продуктов Астры

Источник: данные компании за 2022 год, Тинькофф Инвестиции • Российский рынок инфраструктурного ПО без международного сегмента.

Исходя из такого широкого портфеля продуктов, целевой рынок для Астры — это не только сегмент ОС, а в целом рынок инфраструктурного программного обеспечения (ПО). В России этот рынок пережил единоразовую просадку в 2022 году на 42% в годовом выражении, а в 2023-м уже вернулся к росту. Ожидается, что по итогам текущего года его объем достигнет 100 млрд рублей, а до 2030 года он будет устойчиво расти в среднем на 17% в год.

Динамика адресуемого рынка Астры

При этом продажи российских разработчиков на рынке инфраструктурного ПО будут расти с опережающей скоростью (в среднем на 31% в год до 2030-го), а их доля вырастет с 36% в 2022-м до 90% в 2030-м. Отметим, что более 50% рынка инфраструктурного ПО среди российских разработчиков занимают сегменты операционных систем (ОС) и систем управления базами данных (СУБД). Тенденции в этих сегментах рынка будут аналогичными.

Лидер российского рынка инфраструктурного ПО — рассматриваемая нами компания Астра. К 2030 году ее доля на рынке может удвоиться до 46%.

Среди российских разработчиков у Астры самый широкий портфель продуктов на базе собственной ОС.

Только портфель продуктов Астры охватывает все ключевые сегменты рынка инфраструктурного ПО

В сегменте российских ОС для ПК и серверов компания также лидирует благодаря своему флагману — ОС Astra Linux. Учитывая столь подавляющее доминирование, отечественным разработчикам прикладного ПО выгодно обеспечивать совместимость именно с ОС Astra Linux, так как это позволит им получить доступ к большему количеству потребителей. Что касается самой Астры, то компания и дальше намерена наращивать долю в данном сегменте рынка и планирует довести ее до 80% к 2030 году.

Кто клиенты

В целом 66% рынка российских ОС приходится на

Публичный сектор

B2G

Коммерческий сегмент

B2B и B2B E

Для B2B-бизнеса характерен низкий уровень проникновения отечественных IT-решений. Однако в текущих условиях он может существенно возрасти. Одним из основных стимулирующих факторов является требование к российским компаниям о закупке ПО, входящего в реестр Минцифры. Для включения в реестр ПО должно функционировать на одной или нескольких ОС, сведения о которых включены в реестр российского ПО. Astra Linux подпадает под эти параметры, поэтому Астра уже выигрывает от этого тренда. За последние полгода число ее конечных пользователей (заказчиков) выросло на 26%.

К 2030 году российские ОС, по прогнозам, достигнут уровня проникновения, близкого к 100%, в публичном клиентском сегменте (B2G/B2G+). А в коммерческом клиентском сегменте (B2B E и B2B) сохранится потенциал роста на период и после 2030 года. Этот сегмент в целом более инертен с точки зрения перехода на новые решения, поскольку для него характерен длинный цикл планирования закупок, тестирования и внедрения продуктов. Но в условиях отсутствия альтернатив российским решениям это сильный стимул роста бизнеса Астры в коммерческом сегменте с потенциалом дальнейшего насыщения и после 2030 года.

На данный момент подавляющая часть клиентов Астры — корпоративные клиенты (70%), среди которых и крупные российские публичные корпорации, и компании госсектора с высокой степенью диверсификации по отраслям. В долгосрочной перспективе Астра хочет нарастить долю корпоративных клиентов примерно до 80%.

Отметим, что клиентская база компании довольно диверсифицирована. Топ-5 клиентов приносит Астре всего 35% выручки, топ-10 — 43%, а топ-50 — 63%. То есть даже в случае ухода одного крупного клиента финансовое положение Астры не пошатнется.

Правда, тут стоит добавить, что Астра не продает продукты конечным клиентам напрямую, а реализует их через дистрибьюторов/партнеров (более 4 400 партнеров по итогам первого полугодия 2023-го) с последующей перепродажей клиенту. Цепочка продаж выглядит следующим образом:

Астра → дистрибьютор/партнер → заказчик.

Однако прекращение сотрудничества с одним из ведущих дистрибьюторов не повлияет на операционную деятельность Астры, ведь дальнейшие продажи она будет осуществлять через других дистрибьюторов. За первое полугодие 2023-го более половины выручки приходилось на пять крупнейших дистрибьюторов.

Что с финансами

Выручка

Вся выручка Астры признается в момент продажи. Исключение — выручка от сопровождения продуктов, признание которой происходит в течение срока действия лицензий.

Доходам компании, как и всей IT-отрасли, присуща высокая сезонность, которая обусловлена формированием бюджетов конечных клиентов. Как правило, Астра зарабатывает больше во второй половине года, когда закрывается большая часть заказов (к концу календарного года из-за цикла планирования и бюджетирования). Так, за вторую половину 2022-го компания заработала более 80% годовой выручки. При этом около 50% продаж исторически приходится на последний месяц года. В этом плане бизнес Астры очень похож по сезонности на бизнес Positive Technologies, которая уже разместилась на бирже.

По итогам прошлого года выручка Астры выросла в два с половиной раза, а по итогам первого полугодия 2023-го — более чем в три раза.

Источники дохода:

Мы ждем сохранения высоких темпов роста выручки компании в этом десятилетии. По нашим оценкам, до 2030 года выручка Астры будет расти в среднем на 41% в год (это выше среднего темпа роста рынка российского инфраструктурного ПО в 31%).

Ключевыми драйверами дальнейшего высокого роста выручки будут:

Расходы

Расходы Астры включают в себя:

По итогам первого полугодия 2023-го более 65% расходов компании занимает фонд оплаты труда (ФОТ). Более 50% расходов на персонал учитывается в составе себестоимости, еще 23% — ФОТ сотрудников коммерческого и маркетингового департаментов и почти 25% приходится на административно-управленческий персонал. Расходы на R&D занимают менее 2% от операционных расходов компании.

Что касается капитальных затрат, то тут подавляющая часть вновь приходится на фонд оплаты труда разработчиков. Штат IT-специалистов компании по итогам первого полугодия 2023-го вырос почти в два с половиной раза по сравнению с аналогичным периодом прошлого года и достиг 1 092 сотрудников. Доля IT-специалистов в штате компании составляет 66%. Выплаты заработной платы и социальных взносов разработчикам учитываются как создание нематериальных активов (НМА), привлечение сторонних подрядчиков для разработки — как покупка НМА, а закупка информационного, компьютерного и телекоммуникационного оборудования (ИКТ) — как приобретение основных средств. Это подтверждает низкую капиталоемкость компании.

EBITDA

По итогам первого полугодия 2023-го EBITDA у Астры выросла более чем в три раза и составила 1,0 млрд рублей. При этом маржа по данному показателю составила 33% (на уровне прошлого года). Однако это не предел. За весь 2022-й рентабельность была на уровне 53,5%. Здесь вновь вспоминаем, что основной доход компания генерирует, как правило, во второй половине года. Поэтому маржа по итогам всего 2023-го может снова приблизиться к уровню 50%. И мы ждем сохранения столь высокого уровня на протяжении всего десятилетия.

Добавим, что уровень рентабельности Астры сопоставим с уровнем международных аналогов, таких как Microsoft и Oracle (около 48% и 51% соответственно).

Чистая прибыль

По итогам первого полугодия 2023-го Астра нарастила чистую прибыль более чем вдвое, до 1,3 млрд рублей. При этом чистая маржа была на уровне 41% (годом ранее — 49%). За весь 2022 год она была на уровне 57%, поэтому во второй половине 2023-го может тоже возрасти.

Что касается оборотного капитала компании, то формирование дебиторской задолженности в конце года характерно для всего IT-сектора (высокие продажи в конце года и бюджетный цикл части клиентов). При этом оборачиваемость дебиторской задолженности Астры выше уровней компаний-аналогов (например, у Positive Technologies показатель по итогам первого полугодия 2023 года составил 188, а у Астры — 164).

Долговая нагрузка

По итогам 2022 года и первого полугодия 2023-го у Астры нет долговой нагрузки, о чем говорит отрицательный чистый долг (средств на счетах больше, чем финансовых обязательств). Так, по итогам первой половины 2023-го коэффициент чистый долг/EBITDA составил -0,13x. У компании есть долгосрочные обязательства по субсидированной кредитной линии на 3,8 млрд рублей по льготной ставке 3,2% (компания использовала кредитную линию уже на 40%).

Будет ли платить дивиденды

Закономерный вопрос, учитывая уверенный рост финансовый показателей — можно ли ожидать выплат дивидендов в ближайшем будущем? За 2022 год Астра выплатила около 25% чистой прибыли в виде дивидендов своим акционерам. Более того, согласно новой дивидендной политике, компания может увеличить выплаты до 50% чистой прибыли — при условии, что она сохранит низкий уровень долговой нагрузки (чистый долг/EBITDA не более 1,0x). По нашим оценкам, Астра вполне может выплатить 50% чистой прибыли в качестве дивидендов по итогам 2023 года (сами выплаты будут уже в следующем году). Компания намерена выплачивать дивиденды по итогам 9 и 12 месяцев, но не реже одного раза в год.

Долгосрочный инвестор, который купит акции в ходе IPO, может получить дивидендную доходность на уровне более 3% годовых уже в следующем году. При этом в дальнейшем, с ростом капитализации и коэффициента выплат, доходность может возрасти.

Какая рыночная оценка может быть справедливой

Для определения стоимости компании Астра мы провели сравнительный анализ мультипликаторов публичных быстрорастущих IT-компаний России. Также мы использовали метод дисконтирования денежных потоков на прогнозном периоде до 2030 года.

Метод мультипликаторов

В качестве компаний-аналогов для оценки Астры по мультипликаторам мы выбрали пять быстрорастущих российских технологических компаний.

Но для более сбалансированного подхода мы расширили выборку, добавив в нее тоже относительно новые публичные компании, которые в целом сопоставимы с Астрой по размеру.

Сравнение Астры с пятью быстрорастущими российскими IT-компаниями

Источник: консенсус-прогнозы по компаниям, расчеты Тинькофф Инвестиций • Мультипликаторы Астры приведены для информации и рассчитаны исходя из оценки стоимости по модели дисконтированного денежного потока.

Наиболее релевантным среди всех мультипликаторов является форвардный EV/EBITDA — он отражает высокий уровень рентабельности и учитывает стремительный рост компаний. Медианное значение этого мультипликатора по выборке составляет примерно 11х. При таком значении справедливая стоимость акционерного капитала Астры составляет около 90 млрд рублей, с учетом нашего прогноза по EBITDA компании.

Метод дисконтирования денежных потоков (DCF)

Мы также провели оценку будущих денежных потоков компании на основе следующих предпосылок.

Компания может занять около 46% адресуемого рынка инфраструктурного ПО в России к концу 2030 года (сейчас занимает около 23%).

Компания будет сохранять лидерские позиции в ключевом для себя сегменте операционных систем (ее рыночная доля может увеличиться с текущих 75% до 80% к 2030 году). В сегменте отдельных программных продуктов ее рыночные доли также будут постепенно расти.

Мы ожидаем, что на горизонте восьми лет выручка компании будет расти в среднем примерно на 40% в год. Драйвером такого сценария станет органический рост всего российского рынка инфраструктурного ПО на фоне замещения ушедших игроков.

Рентабельность по EBITDA в долгосрочной перспективе будет на уровне около 50%.

С учетом сильных денежных потоков и отсутствия долговой нагрузки, мы ждем, что в дальнейшем компания будет также поддерживать низкую долю долгового финансирования. В связи с этим средневзвешенная стоимость капитала (WACC) для Астры во многом обуславливается стоимостью акционерного капитала и оценивается нами на уровне 20,5%.

В результате анализа данным методом мы оцениваем стоимость акционерного капитала компании на уровне 82 млрд рублей в базовом сценарии. Ниже представлен анализ чувствительности оценки стоимости к ставке бессрочного роста и WACC.

Оценка бизнеса Астры в зависимости от WACC и темпов роста денежных потоков после 2030 года

Источник: расчеты Тинькофф Инвестиций • Прим. Средневзвешенная стоимость капитала (WACC) — это стоимость привлечения капитала, на которую надо дисконтировать будущие денежные потоки. Она рассчитывается как средневзвешенное между стоимостью долга и стоимостью акционерного капитала. Терминальный рост — это предполагаемые темпы роста свободного денежного потока после прогнозного периода (в данном случае после 2030 года).

Что в итоге

На графике ниже приведен диапазон оценки стоимости акционерного капитала Астры, который мы получили на основе двух методов.

По каждому методу следует ориентироваться на медиану диапазона — это стоимость акционерного капитала компании в базовом сценарии. Диапазон же показывает, насколько сильно стоимость акционерного капитала может отклоняться в зависимости от изменений различных факторов (траектории развития компании, состояния рынка и т.п.).

Риски

Не стоит забывать и о рисках, которые стоит учитывать при инвестициях в акции компании.

Медленный переход корпоративного сегмента на ОС Linux. При этом различного рода субсидии для внедрения российского ПО, сервисов и платформенных решений могут быть хорошим стимулом для потребителей к переходу на решения Астры.

Потенциально невысокая ликвидность бумаг (малый объем free-float). Однако со временем компания может увеличить объем акций в свободном обращении.

Риски санкций. В числе клиентов компании — российские корпорации и госкомпании, которые подвержены санкционному риску на фоне геополитической напряженности. На данный момент ни одна из компаний группы не находится под санкциями.

Замедление темпов роста на локальном рынке. Помимо потенциала развития на внутреннем рынке, компания имеет потенциал развития и за пределами России. Так, весь целевой рынок инфраструктурного ПО для российских разработчиков к 2030 году на рынке дружественных стран (регион Ближнего Востока и Северной Африки, Индия, Бразилия и Индонезия) потенциально оценивается в 1 трлн рублей. Это почти в 13 раз больше, чем весь российский рынок инфраструктурного ПО в 2022 году.

Потенциальное ужесточение конкуренции среди российских разработчиков и возможный возврат международных игроков на российский рынок со временем.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба