17 октября 2023 Альфа-Капитал

Акции РФ в плюсе, в лидерах – нефтяники

Fix Price переедет в Казахстан

Магнит выкупит еще 8% своих акций у нерезидентов

Акции США реагировали на новые данные по инфляции

Банки хорошо отчитываются на фоне высоких ставок

Годовая инфляция достигла 6%

Доходности ОФЗ приостановили рост

Замещающие еврооблигации: рынок без объективных ориентиров

Казначейские облигации тестируют отметку 5%

Нефтяные цены снова двинулись вверх

Цена газа в Европе – на максимумах с февраля

Рубль отреагировал на возращение валютного контроля

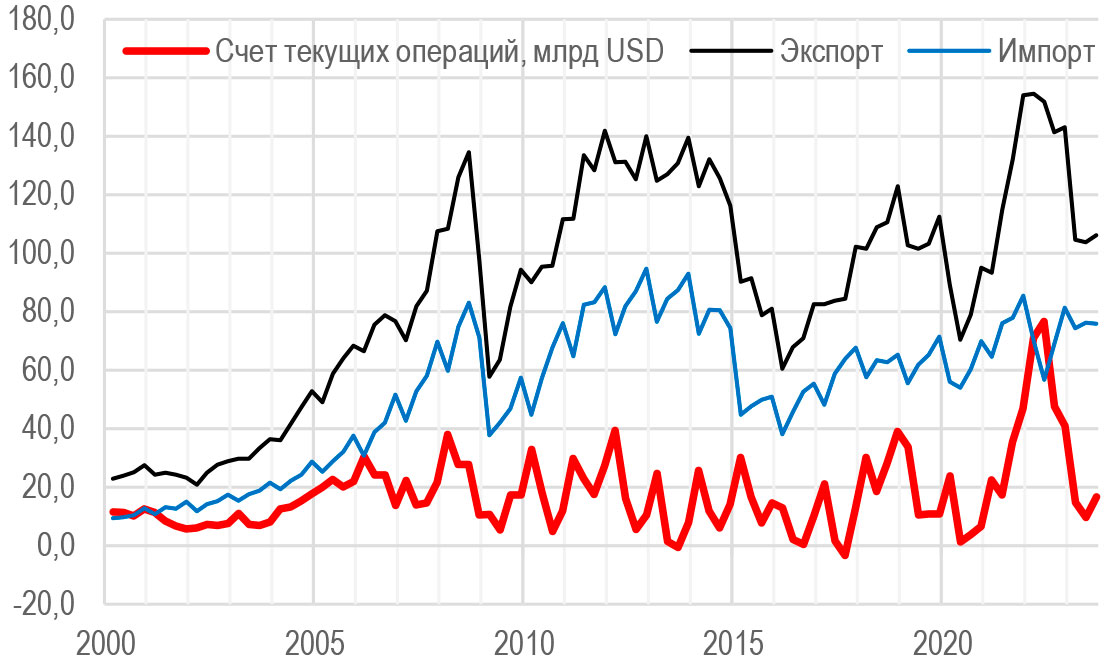

Показатели платежного баланса РФ

Опубликованные ЦБ РФ данные об отдельных показателях платежного баланса РФ за третий квартал показали, что проблему слабости рубля не следует искать в ценах на нефть или резком росте импорта. В этой части показатели торгового баланса и счета текущих операций находятся в рамках диапазонов, характерных до СВО. И даже чистое погашение внешнего долга, как оказалось, вносило в этом году незначительный вклад.

А вот чистое увеличение иностранных активов оказалось очень значительным: 16,8 млрд долл. за третий квартал, что чуть больше, чем профицит счета текущих операций, причем сюда входит рост дебиторской задолженности по экспортным контрактам. Это прямо указывает на вопрос получения и продажи валютной выручки как причину слабости рубля.

АКЦИИ

Российский рынок

Акции РФ в плюсе, в лидерах – нефтяники

Индекс Мосбиржи вырос за неделю на 1,5%, а долларовый РТС прибавил практически 5% на фоне укрепления рубля до 97 за доллар, реагируя на введение новых мер по обязательной продаже валютной выручки. В числе лидеров роста – нефтяники Лукойл (7,3%) и Роснефть (+7,6%), притом что нефть марки Brent подорожала за неделю на 6,5%. Акции золотодобытчика Polymetal выросли на 9,6% в связи с новостями о выкупе компанией 8,8% акций у нерезидентов.

Fix Price переедет в Казахстан

Fix Price объявила о планах по редомициляции с Кипра в Казахстан. Внеочередное собрание акционеров, где в том числе будет обсуждаться переезд в международный финансовый центр «Астана» (МФЦА), пройдет 9 ноября. При этом компания намерена сохранить текущую программу депозитарных расписок, а также листинг в Лондоне и Москве. Для нас пока неочевидно решение переехать именно в Казахстан: в отличие от компании Polymetal, которая также перерегистрировалась в МФЦА, у Fix Price на Казахстан приходится минимальная доля бизнеса (4% общего числа магазинов). При этом, например, проблема с перестановкой бумаг из НРД на биржу Астаны все еще не решена.

Магнит выкупит еще 8% своих акций у нерезидентов

Магнит объявил о втором раунде выкупа акций у иностранных инвесторов. В дополнение к уже выкупленным 21,5% (плюс еще 0,4% в рамках двусторонней сделки в октябре) он готов приобрести еще 7,9%. Цена выкупа будет той же – 2215 руб., что предполагает 60%-ный дисконт к рыночным ценам. Компания ранее получила разрешение правкомиссии на выкуп 29,8% акций, так что сейчас она может проводить второй раунд выкупа, не обращаясь повторно к правкомиссии. Поскольку в свободном обращении останется еще меньше акций, повторный выкуп еще больше повысит стоимость для остающихся акционеров.

А компании снижение доли нерезидентов позволит вернуться к нормальным практикам корпоративного управления: переизбрать совет директоров, провести собрание акционеров и выплатить дивиденды. В консервативном сценарии выплаты только по результатам 2023 года могут составить 430 руб. на акцию (что соответствует 7,7% дивидендной доходности), но у компании скопилось еще 300 млрд руб. на счетах по итогам 2022 года. Если Магнит решит направить часть этих средств на выплаты акционерам, дивидендная доходность может оказаться двузначной.

Глобальные рынки

Акции США реагировали на новые данные по инфляции

Американские индексы демонстрировали сдержанную динамику, несмотря на сильный старт отчетностей от банков, хотя данные по инфляции не показали положительной динамики относительно предыдущих показателей. Нефтегазовый сектор ожидаемо стал лидером роста за неделю, прибавив 4,5%, также инвесторы отдавали предпочтение защитным акциям коммунальных услуг (+3,6%).

Индекс потребительских цен США остался на уровне 3,7%, как и месяцем ранее, хотя ожидалось его замедление до 3,6%. Но рост цен на энергоносители стал барьером для снижения. Базовая инфляция тоже осталась без изменений – на уровне 4,1%. Причем половина вклада в рост цен приходится на цены на жилье.

Банки хорошо отчитываются на фоне высоких ставок

Акции американских крупнейших банков дорожали после публикаций отчетов за 3К2023.

JP Morgan вновь отчитался о рекордной прибыли на фоне высокой чистой процентной маржи, а также повысил прогноз на конец года. Причем менеджмент банка ждет дальнейшего повышения ключевой ставки. Wells Fargo тоже показал результаты лучше ожиданий, будучи бенефициаром роста процентных ставок.

В ближайшие дни ждем раскрытия результатов от Bank of America, Goldman Sachs, Morgan Stanley, а также Tesla, Johnson & Johnson. Результаты лучше ожиданий могут оказать поддержку рынку акций.

ОБЛИГАЦИИ

Рублевые облигации

Годовая инфляция достигла 6%

Согласно оценкам Росстата, годовая инфляция в по итогам сентября составила 6%. Хотя сам рост годовой инфляции был ожидаем, траектория начинает выходить за рамки базового прогноза. Инфляционные риски, о которых упоминал ЦБ РФ в последних заявлениях, похоже, начинают реализовываться. Кроме того, сохраняет силу важный проинфляционный фактор, слабый рубль.

Повышение ключевой ставки ЦБ РФ в августе и сентябре до 13% не оказало заметного влияния на курс рубля, что и понятно, так как привычный механизм влияния через приток иностранного капитала не действует. Но здесь может помочь указ президента об усилении контроля за экспортной выручкой.

Данные о потребительской активности и кредитовании физлиц должны выйти позднее, и для значимого влияния изменения поведения потребителей на инфляцию требуется время. Поэтому инфляция может какое-то время продолжать ускоряться, даже при очень жесткой политике ЦБ РФ.

Все это пока означает отсутствие необходимости еще одного повышения ключевой ставки на ближайшем заседании ЦБ РФ, назначенном на 27 октября. Тем не менее если наблюдаемое сейчас на недельных данных ускорение роста цен сохранится, то это может стать поводом для ужесточения политики ЦБ РФ.

Доходности ОФЗ приостановили рост

Рынок ОФЗ приостановил снижение в длинном конце кривой и в конце недели даже показал некоторую позитивную динамику. В целом же кривая доходности ОФЗ приняла почти «плоскую» форму: доходности коротких бумаг (YTM 12,2–12,5%) немного выше доходностей длинных (YTM 12,1–12,3%). При этом вся кривая находится ниже ключевой ставки ЦБ РФ (13%).

Это говорит о том, что рынок пока по-прежнему рассчитывает на то, что нынешнее значение ключевой ставки ЦБ РФ не продержится долго: по мере того как потребители и компании будут менять свое поведение, инфляция замедлится, что позволит ЦБ РФ перейти к смягчению политики.

Еврооблигации

Замещающие еврооблигации: рынок без объективных ориентиров

На рынке замещающих облигаций ситуация остается стабильной, доходности большинства бумаг находятся в диапазоне YTM 7–8%, причем какой-то явной премии или дисконта за дюрацию не наблюдается, бумаги с разными сроками до погашения котируются примерно одинаково. Отметим, что, в отличие от рублевых облигаций, здесь не наблюдается выстраивания явных доходностей для отдельных эмитентов или валют, что говорит об относительно низком влиянии характеристик эмитентов и бумаг на котировки.

Это может быть следствием восприятия данного сегмента как временного, который рано или поздно сойдет на нет. Потенциал появления новых бумаг ограничен существующими еврооблигациями, новых выпусков не планируется. Так что со временем бумаг будет меньше, и, при сохранении интереса инвесторов к доходностям в твердых валютах, может возникнуть дефицит бумаг. Что будет провоцировать снижение доходностей, причем независимо от ситуации со ставками на глобальных рынках.

Казначейские облигации тестируют отметку 5%

Доходности длинных казначейских облигаций откатились ниже YTM 5%, короткие доходности, впрочем, по-прежнему находятся выше YTM 5%. Исходя из этого, рынок рассчитывает на снижение ставки ФРС в обозримой перспективе, но при этом в долгосрочные прогнозы закладываются достаточно высокие процентные ставки. Это, по сути, эквивалентно ожиданиям длинного периода повышенной инфляции.

Отметим, что вплоть до конца 2021 года рынок жил в условиях тренда на снижение долгосрочных доходностей, начавшегося еще в 1980-е годы. Не исключено, что сейчас мы наблюдаем исторический момент изменения парадигмы, перехода к стабильным или даже растущим доходностям в твердых валютах.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные цены снова двинулись вверх

Нефть продолжила рост (+3% с прошлого понедельника) на фоне дальнейшего развития конфликта на Ближнем Востоке. Уже в СМИ проводятся параллели с нефтяным эмбарго 1970-х годов, введенного добывающими странами (Саудовская Аравия, ОАЭ, Катар и т.д.) в отношении США, Британии и Канады. Тогда цена нефти выросла в 3 раза (с 5 до 16 долл. за баррель).

Очевидно, сейчас просто умножить цену на 3 не получится без резкого падения потребления и последующей глобальной рецессии, что невыгодно самим экспортерам. Тем не менее в цене сохранится повышенная геополитическая премия, так как Ближний Восток обеспечивает 1/3 мирового экспорта нефти.

Правительство пока не рассматривает повышение налоговой нагрузки на нефтяную отрасль для компенсации дополнительных расходов бюджета на корректировку топливного демпфера, сообщил вице-премьер Александр Новак. С помощью демпферного механизма государство компенсирует нефтяникам разницу между стоимостью нефти на внутреннем рынке и за границей. По словам Новака, восстановление демпферных выплат будет учтено в бюджетных корректировках без повышения налоговой нагрузки. Последние пару месяцев бюджет формируется с профицитом, так что пока все выглядит так, что государство действительно сможет платить повышенные выплаты без их компенсации за счет других налогов. Так что это хорошая новость для нефтяной отрасли. Но дальнейшее развитие событий будет, конечно, зависеть от динамики цен на нефть и курса рубля.

Цена газа в Европе – на максимумах с февраля

Газовый рынок также находится под влиянием геополитики (TTF цена +44% за неделю). Это обусловлено заявлением Катара о готовности прекратить экспорт СПГ в Европу, вместе с угрозой возобновления забастовок на СПГ-заводах в Австралии. Здесь, как и в случае нефти, в цену начинает закладываться повышенная геополитическая премия. Пока, впрочем, потенциал роста цены газа в ЕС ограничен уровнем 650–700 долл. за тыс. кубометров, в этот момент начнут использовать более дешевый газ, закачанный в ПГХ.

Валюты

Рубль отреагировал на возращение валютного контроля

Принято решение о возвращении обязательной продажи валютной выручки для экспортеров.

С 16 октября в течение 60 дней они должны репатриировать в РФ не менее 80% всей валютной выручки, причем не менее 90% этой суммы поступит на внутренний рынок. Все операции компаний будут под пристальным вниманием Росфинмониторинга.

По данным ЦБ, в июле – августе компании продавали 67–72% валютной выручки. Но часть выручки по-прежнему остается за границей, в том числе в форме дебиторской задолженности по незавершенным внешнеторговым расчетам (согласно данным платежного баланса, прирост иностранных активов за третий квартал составил 16,8 млрд долл.). Это в том числе те деньги, которые компании по техническим причинам не могут перевести в Россию.

Сегодня утром доллар вернулся к уровню ниже 97 руб., евро также снизился почти с 107 до 103 руб. Но для долгосрочного влияния нужно наладить каналы перевода валютной выручки в Россию (скорее всего, компании уже прорабатывают механизмы, как это сделать). Кроме того, до конца года действует мораторий на штрафы за нарушение валютного законодательства. По мере того как истечет срок моратория, а компании научатся возвращать выручку в Россию, можно ожидать формирования тренда на укрепление рубля.

Пока непонятно, насколько жестким будет контроль: например, будут ли следить за операциями по покупке валюты, а также как будут учитываться продажи сырья сразу за рубли. Отметим, что в текущей налоговой системе бюджету очень сильный рубль невыгоден, так как он снижает нефтегазовые доходы. Напомним, бюджет на следующий год сверстан исходя из курса USD/RUB 90,1.

Fix Price переедет в Казахстан

Магнит выкупит еще 8% своих акций у нерезидентов

Акции США реагировали на новые данные по инфляции

Банки хорошо отчитываются на фоне высоких ставок

Годовая инфляция достигла 6%

Доходности ОФЗ приостановили рост

Замещающие еврооблигации: рынок без объективных ориентиров

Казначейские облигации тестируют отметку 5%

Нефтяные цены снова двинулись вверх

Цена газа в Европе – на максимумах с февраля

Рубль отреагировал на возращение валютного контроля

Показатели платежного баланса РФ

Опубликованные ЦБ РФ данные об отдельных показателях платежного баланса РФ за третий квартал показали, что проблему слабости рубля не следует искать в ценах на нефть или резком росте импорта. В этой части показатели торгового баланса и счета текущих операций находятся в рамках диапазонов, характерных до СВО. И даже чистое погашение внешнего долга, как оказалось, вносило в этом году незначительный вклад.

А вот чистое увеличение иностранных активов оказалось очень значительным: 16,8 млрд долл. за третий квартал, что чуть больше, чем профицит счета текущих операций, причем сюда входит рост дебиторской задолженности по экспортным контрактам. Это прямо указывает на вопрос получения и продажи валютной выручки как причину слабости рубля.

АКЦИИ

Российский рынок

Акции РФ в плюсе, в лидерах – нефтяники

Индекс Мосбиржи вырос за неделю на 1,5%, а долларовый РТС прибавил практически 5% на фоне укрепления рубля до 97 за доллар, реагируя на введение новых мер по обязательной продаже валютной выручки. В числе лидеров роста – нефтяники Лукойл (7,3%) и Роснефть (+7,6%), притом что нефть марки Brent подорожала за неделю на 6,5%. Акции золотодобытчика Polymetal выросли на 9,6% в связи с новостями о выкупе компанией 8,8% акций у нерезидентов.

Fix Price переедет в Казахстан

Fix Price объявила о планах по редомициляции с Кипра в Казахстан. Внеочередное собрание акционеров, где в том числе будет обсуждаться переезд в международный финансовый центр «Астана» (МФЦА), пройдет 9 ноября. При этом компания намерена сохранить текущую программу депозитарных расписок, а также листинг в Лондоне и Москве. Для нас пока неочевидно решение переехать именно в Казахстан: в отличие от компании Polymetal, которая также перерегистрировалась в МФЦА, у Fix Price на Казахстан приходится минимальная доля бизнеса (4% общего числа магазинов). При этом, например, проблема с перестановкой бумаг из НРД на биржу Астаны все еще не решена.

Магнит выкупит еще 8% своих акций у нерезидентов

Магнит объявил о втором раунде выкупа акций у иностранных инвесторов. В дополнение к уже выкупленным 21,5% (плюс еще 0,4% в рамках двусторонней сделки в октябре) он готов приобрести еще 7,9%. Цена выкупа будет той же – 2215 руб., что предполагает 60%-ный дисконт к рыночным ценам. Компания ранее получила разрешение правкомиссии на выкуп 29,8% акций, так что сейчас она может проводить второй раунд выкупа, не обращаясь повторно к правкомиссии. Поскольку в свободном обращении останется еще меньше акций, повторный выкуп еще больше повысит стоимость для остающихся акционеров.

А компании снижение доли нерезидентов позволит вернуться к нормальным практикам корпоративного управления: переизбрать совет директоров, провести собрание акционеров и выплатить дивиденды. В консервативном сценарии выплаты только по результатам 2023 года могут составить 430 руб. на акцию (что соответствует 7,7% дивидендной доходности), но у компании скопилось еще 300 млрд руб. на счетах по итогам 2022 года. Если Магнит решит направить часть этих средств на выплаты акционерам, дивидендная доходность может оказаться двузначной.

Глобальные рынки

Акции США реагировали на новые данные по инфляции

Американские индексы демонстрировали сдержанную динамику, несмотря на сильный старт отчетностей от банков, хотя данные по инфляции не показали положительной динамики относительно предыдущих показателей. Нефтегазовый сектор ожидаемо стал лидером роста за неделю, прибавив 4,5%, также инвесторы отдавали предпочтение защитным акциям коммунальных услуг (+3,6%).

Индекс потребительских цен США остался на уровне 3,7%, как и месяцем ранее, хотя ожидалось его замедление до 3,6%. Но рост цен на энергоносители стал барьером для снижения. Базовая инфляция тоже осталась без изменений – на уровне 4,1%. Причем половина вклада в рост цен приходится на цены на жилье.

Банки хорошо отчитываются на фоне высоких ставок

Акции американских крупнейших банков дорожали после публикаций отчетов за 3К2023.

JP Morgan вновь отчитался о рекордной прибыли на фоне высокой чистой процентной маржи, а также повысил прогноз на конец года. Причем менеджмент банка ждет дальнейшего повышения ключевой ставки. Wells Fargo тоже показал результаты лучше ожиданий, будучи бенефициаром роста процентных ставок.

В ближайшие дни ждем раскрытия результатов от Bank of America, Goldman Sachs, Morgan Stanley, а также Tesla, Johnson & Johnson. Результаты лучше ожиданий могут оказать поддержку рынку акций.

ОБЛИГАЦИИ

Рублевые облигации

Годовая инфляция достигла 6%

Согласно оценкам Росстата, годовая инфляция в по итогам сентября составила 6%. Хотя сам рост годовой инфляции был ожидаем, траектория начинает выходить за рамки базового прогноза. Инфляционные риски, о которых упоминал ЦБ РФ в последних заявлениях, похоже, начинают реализовываться. Кроме того, сохраняет силу важный проинфляционный фактор, слабый рубль.

Повышение ключевой ставки ЦБ РФ в августе и сентябре до 13% не оказало заметного влияния на курс рубля, что и понятно, так как привычный механизм влияния через приток иностранного капитала не действует. Но здесь может помочь указ президента об усилении контроля за экспортной выручкой.

Данные о потребительской активности и кредитовании физлиц должны выйти позднее, и для значимого влияния изменения поведения потребителей на инфляцию требуется время. Поэтому инфляция может какое-то время продолжать ускоряться, даже при очень жесткой политике ЦБ РФ.

Все это пока означает отсутствие необходимости еще одного повышения ключевой ставки на ближайшем заседании ЦБ РФ, назначенном на 27 октября. Тем не менее если наблюдаемое сейчас на недельных данных ускорение роста цен сохранится, то это может стать поводом для ужесточения политики ЦБ РФ.

Доходности ОФЗ приостановили рост

Рынок ОФЗ приостановил снижение в длинном конце кривой и в конце недели даже показал некоторую позитивную динамику. В целом же кривая доходности ОФЗ приняла почти «плоскую» форму: доходности коротких бумаг (YTM 12,2–12,5%) немного выше доходностей длинных (YTM 12,1–12,3%). При этом вся кривая находится ниже ключевой ставки ЦБ РФ (13%).

Это говорит о том, что рынок пока по-прежнему рассчитывает на то, что нынешнее значение ключевой ставки ЦБ РФ не продержится долго: по мере того как потребители и компании будут менять свое поведение, инфляция замедлится, что позволит ЦБ РФ перейти к смягчению политики.

Еврооблигации

Замещающие еврооблигации: рынок без объективных ориентиров

На рынке замещающих облигаций ситуация остается стабильной, доходности большинства бумаг находятся в диапазоне YTM 7–8%, причем какой-то явной премии или дисконта за дюрацию не наблюдается, бумаги с разными сроками до погашения котируются примерно одинаково. Отметим, что, в отличие от рублевых облигаций, здесь не наблюдается выстраивания явных доходностей для отдельных эмитентов или валют, что говорит об относительно низком влиянии характеристик эмитентов и бумаг на котировки.

Это может быть следствием восприятия данного сегмента как временного, который рано или поздно сойдет на нет. Потенциал появления новых бумаг ограничен существующими еврооблигациями, новых выпусков не планируется. Так что со временем бумаг будет меньше, и, при сохранении интереса инвесторов к доходностям в твердых валютах, может возникнуть дефицит бумаг. Что будет провоцировать снижение доходностей, причем независимо от ситуации со ставками на глобальных рынках.

Казначейские облигации тестируют отметку 5%

Доходности длинных казначейских облигаций откатились ниже YTM 5%, короткие доходности, впрочем, по-прежнему находятся выше YTM 5%. Исходя из этого, рынок рассчитывает на снижение ставки ФРС в обозримой перспективе, но при этом в долгосрочные прогнозы закладываются достаточно высокие процентные ставки. Это, по сути, эквивалентно ожиданиям длинного периода повышенной инфляции.

Отметим, что вплоть до конца 2021 года рынок жил в условиях тренда на снижение долгосрочных доходностей, начавшегося еще в 1980-е годы. Не исключено, что сейчас мы наблюдаем исторический момент изменения парадигмы, перехода к стабильным или даже растущим доходностям в твердых валютах.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

Нефтяные цены снова двинулись вверх

Нефть продолжила рост (+3% с прошлого понедельника) на фоне дальнейшего развития конфликта на Ближнем Востоке. Уже в СМИ проводятся параллели с нефтяным эмбарго 1970-х годов, введенного добывающими странами (Саудовская Аравия, ОАЭ, Катар и т.д.) в отношении США, Британии и Канады. Тогда цена нефти выросла в 3 раза (с 5 до 16 долл. за баррель).

Очевидно, сейчас просто умножить цену на 3 не получится без резкого падения потребления и последующей глобальной рецессии, что невыгодно самим экспортерам. Тем не менее в цене сохранится повышенная геополитическая премия, так как Ближний Восток обеспечивает 1/3 мирового экспорта нефти.

Правительство пока не рассматривает повышение налоговой нагрузки на нефтяную отрасль для компенсации дополнительных расходов бюджета на корректировку топливного демпфера, сообщил вице-премьер Александр Новак. С помощью демпферного механизма государство компенсирует нефтяникам разницу между стоимостью нефти на внутреннем рынке и за границей. По словам Новака, восстановление демпферных выплат будет учтено в бюджетных корректировках без повышения налоговой нагрузки. Последние пару месяцев бюджет формируется с профицитом, так что пока все выглядит так, что государство действительно сможет платить повышенные выплаты без их компенсации за счет других налогов. Так что это хорошая новость для нефтяной отрасли. Но дальнейшее развитие событий будет, конечно, зависеть от динамики цен на нефть и курса рубля.

Цена газа в Европе – на максимумах с февраля

Газовый рынок также находится под влиянием геополитики (TTF цена +44% за неделю). Это обусловлено заявлением Катара о готовности прекратить экспорт СПГ в Европу, вместе с угрозой возобновления забастовок на СПГ-заводах в Австралии. Здесь, как и в случае нефти, в цену начинает закладываться повышенная геополитическая премия. Пока, впрочем, потенциал роста цены газа в ЕС ограничен уровнем 650–700 долл. за тыс. кубометров, в этот момент начнут использовать более дешевый газ, закачанный в ПГХ.

Валюты

Рубль отреагировал на возращение валютного контроля

Принято решение о возвращении обязательной продажи валютной выручки для экспортеров.

С 16 октября в течение 60 дней они должны репатриировать в РФ не менее 80% всей валютной выручки, причем не менее 90% этой суммы поступит на внутренний рынок. Все операции компаний будут под пристальным вниманием Росфинмониторинга.

По данным ЦБ, в июле – августе компании продавали 67–72% валютной выручки. Но часть выручки по-прежнему остается за границей, в том числе в форме дебиторской задолженности по незавершенным внешнеторговым расчетам (согласно данным платежного баланса, прирост иностранных активов за третий квартал составил 16,8 млрд долл.). Это в том числе те деньги, которые компании по техническим причинам не могут перевести в Россию.

Сегодня утром доллар вернулся к уровню ниже 97 руб., евро также снизился почти с 107 до 103 руб. Но для долгосрочного влияния нужно наладить каналы перевода валютной выручки в Россию (скорее всего, компании уже прорабатывают механизмы, как это сделать). Кроме того, до конца года действует мораторий на штрафы за нарушение валютного законодательства. По мере того как истечет срок моратория, а компании научатся возвращать выручку в Россию, можно ожидать формирования тренда на укрепление рубля.

Пока непонятно, насколько жестким будет контроль: например, будут ли следить за операциями по покупке валюты, а также как будут учитываться продажи сырья сразу за рубли. Отметим, что в текущей налоговой системе бюджету очень сильный рубль невыгоден, так как он снижает нефтегазовые доходы. Напомним, бюджет на следующий год сверстан исходя из курса USD/RUB 90,1.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба