ЦБ РФ повысил ставку до 15%, на что рынок ОФЗ среагировал снижением доходностей. В данной статье мы рассматриваем вопрос, пришло ли время покупать длинные ОФЗ.

Цикл повышения ставок, вероятно, завершен, но снижение начнется не скоро

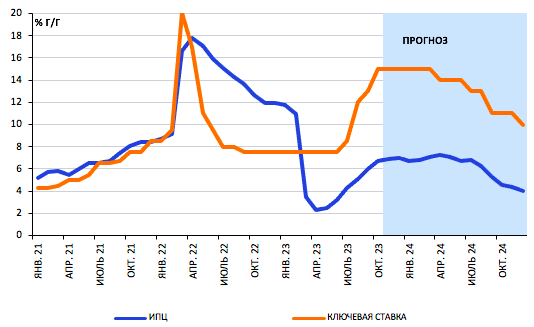

На октябрьском заседании ЦБ РФ удивил рынок, повысив ставку сразу на 200 б.п. до 15% (консенсус ожидал 100 б.п.). Смягчение тональности ЦБ, а также пересмотренные прогнозы предполагают, что цикл повышения ставки завершен или близок к этому.

Что более важно – в данном случае, в отличие от прошлых периодов резкого увеличения ставок, высокая ставка останется надолго. Мы не ожидаем ее снижения ранее 2-го квартала 2024 г. Этого должно быть достаточно для охлаждения спроса и возврата инфляции к цели ЦБ к концу 2024 г. Сейчас мы полагаем, что к концу 2024 г. ставка может достичь значения 10%, а вернется к нейтральному уровню уже в 2026 г.

Динамика ключевой ставки ЦБ РФ и инфляции с прогнозом

Впрочем, новая волна роста потребительского спроса, например, в случае колебаний на валютном рынке, может спровоцировать необходимость еще одного повышения в декабре. Обновленный прогноз ЦБ допускает повышение ставки еще на 100 б.п. до 16% в конце 2023 г. Однако пока мы считаем такой сценарий маловероятным.

Короткий отрезок ОФЗ излишне оптимистичен по развороту монетарной политики

Спред между ключевой ставкой и коротким отрезком ОФЗ находится в диапазоне 250–300 б.п., что близко к историческим максимумам. Среднее значение спреда после резкого повышения ставки и последующего цикла смягчения монетарной политики составляло 130–160 б.п.

Мы полагаем, что существенный дифференциал между ключевой ставкой (а значит и ставками денежного рынка) и коротким отрезком ОФЗ не является устойчивым и не исключаем сжатия спреда между ставками за счет коррекции доходности ОФЗ.

При этом, исходя из прогнозируемой траектории ключевой ставки, справедливый уровень доходности на коротком отрезке кривой на конец 2024 г. мы оцениваем на уровне около 10%.

Минфин остается верен тактике заимствований – классические бумаги с высокой дюрацией продолжат доминировать в структуре предложения

Несмотря на ухудшение конъюнктуры и возросшие ставки, Минфин продолжает занимать преимущественно через облигации с фиксированными купонами.

Минфин остается верен себе и в размещении длинных бумаг. Это объясняется графиком погашений госдолга и нежеланием концентрировать погашения, создавая риски рефинансирования в будущем.

Мы полагаем, что ожидать изменения тактики Минфина не стоит. А придерживаться ее в 2024 г., учитывая ожидаемый разворот в денежно-кредитной политике, Минфину будет проще. Уже первые аукционы после повышения ставки до 15% демонстрируют заметное восстановление спроса на классические выпуски.

Забюджетированный объем заимствований на 2024–2026 гг. окажется выше ожиданий…

С начала года Минфин занял 2,6 трлн руб. При этом за счет сокращения программы заимствований до конца текущего года осталось занять лишь 0,2 трлн руб.

Согласно новому проекту бюджета, объем заимствований в 2024 г. вырастет до 4,1 трлн руб. (3,4 трлн руб. в действующей версии Закона о бюджете), в 2025 г. – до 4,4 трлн руб. и в 2026 г. – до 4,9 трлн руб. Это выглядит существенно.

Напомним, что у Минфина есть альтернативные источники финансирования дефицита бюджета – например, 9,8 трлн руб. средств на счетах в коммерческих банках. Однако исторически ведомство довольно сдержанно подходит к их использованию.

…и окажет давление на доходности длинных ОФЗ

Мы полагаем, что доходности длинных ОФЗ будут балансировать между двумя факторами. Фактор монетарной политики, по мере реализации описанного выше ее разворота, будет способствовать снижению доходностей длинного отрезка кривой. С другой стороны, высокий навес первичного предложения, который придется прежде всего на классические бумаги срочностью 10+ лет, будет сдерживать доходности от существенного снижения.

Исходя из прогноза траектории ключевой ставки и запланированного на 2024-2026 г. объема заимствований, мы полагаем, что доходности длинных облигаций к концу 2024 г. могут достичь 10,0–10,5%. Это оптимистичнее, чем озвучиваемые нами ранее оценки.

Пришло ли время покупать длинные ОФЗ?

Мы полагаем, что активная реакция рынка на вероятное достижение пика ужесточения монетарной политики говорит о том, что инвесторы закладывают повторение траектории предыдущих периодов, когда снижение ключевой ставки начиналось через 0,5–1,5 месяца после него.

Мы считаем, что в этот раз высокие ставки будут сохранены сравнительно долго. В этих условиях мы не исключаем увидеть определенную коррекцию от текущих уровней, что приведет к нормализации спредов между ОФЗ и ключевой ставкой.

С другой стороны, основные риски уже реализовались, а значит дальнейший потенциал роста доходности сильно ограничен. Мы не ожидаем, что доходности длинных ОФЗ сильно превысят 12,5% даже в случае еще одного повышения ключевой ставки.

Таким образом мы полагаем, что приступать к наращиванию позиций в классических выпусках можно уже сейчас. Скорее всего, более четкие сигналы к развороту монетарной политики мы увидим не ранее 2К24, однако к тому времени и часть потенциального роста цен ОФЗ будет уже реализована.

В сегменте классических бумаг мы продолжаем отдавать предпочтение среднему отрезку кривой (5–7 лет), который предоставляет разумный компромисс между достаточно высокой дюрацией и ограниченным давлением со стороны первичного предложения Минфина.

Позиционирование во флоатерах «нового» формата, на наш взгляд, сохранит актуальность по меньшей мере до конца 1К24, а значит – у инвесторов есть время на постепенную ребалансировку своих портфелей из защитных инструментов.

Цикл повышения ставок, вероятно, завершен, но снижение начнется не скоро

На октябрьском заседании ЦБ РФ удивил рынок, повысив ставку сразу на 200 б.п. до 15% (консенсус ожидал 100 б.п.). Смягчение тональности ЦБ, а также пересмотренные прогнозы предполагают, что цикл повышения ставки завершен или близок к этому.

Что более важно – в данном случае, в отличие от прошлых периодов резкого увеличения ставок, высокая ставка останется надолго. Мы не ожидаем ее снижения ранее 2-го квартала 2024 г. Этого должно быть достаточно для охлаждения спроса и возврата инфляции к цели ЦБ к концу 2024 г. Сейчас мы полагаем, что к концу 2024 г. ставка может достичь значения 10%, а вернется к нейтральному уровню уже в 2026 г.

Динамика ключевой ставки ЦБ РФ и инфляции с прогнозом

Впрочем, новая волна роста потребительского спроса, например, в случае колебаний на валютном рынке, может спровоцировать необходимость еще одного повышения в декабре. Обновленный прогноз ЦБ допускает повышение ставки еще на 100 б.п. до 16% в конце 2023 г. Однако пока мы считаем такой сценарий маловероятным.

Короткий отрезок ОФЗ излишне оптимистичен по развороту монетарной политики

Спред между ключевой ставкой и коротким отрезком ОФЗ находится в диапазоне 250–300 б.п., что близко к историческим максимумам. Среднее значение спреда после резкого повышения ставки и последующего цикла смягчения монетарной политики составляло 130–160 б.п.

Мы полагаем, что существенный дифференциал между ключевой ставкой (а значит и ставками денежного рынка) и коротким отрезком ОФЗ не является устойчивым и не исключаем сжатия спреда между ставками за счет коррекции доходности ОФЗ.

При этом, исходя из прогнозируемой траектории ключевой ставки, справедливый уровень доходности на коротком отрезке кривой на конец 2024 г. мы оцениваем на уровне около 10%.

Минфин остается верен тактике заимствований – классические бумаги с высокой дюрацией продолжат доминировать в структуре предложения

Несмотря на ухудшение конъюнктуры и возросшие ставки, Минфин продолжает занимать преимущественно через облигации с фиксированными купонами.

Минфин остается верен себе и в размещении длинных бумаг. Это объясняется графиком погашений госдолга и нежеланием концентрировать погашения, создавая риски рефинансирования в будущем.

Мы полагаем, что ожидать изменения тактики Минфина не стоит. А придерживаться ее в 2024 г., учитывая ожидаемый разворот в денежно-кредитной политике, Минфину будет проще. Уже первые аукционы после повышения ставки до 15% демонстрируют заметное восстановление спроса на классические выпуски.

Забюджетированный объем заимствований на 2024–2026 гг. окажется выше ожиданий…

С начала года Минфин занял 2,6 трлн руб. При этом за счет сокращения программы заимствований до конца текущего года осталось занять лишь 0,2 трлн руб.

Согласно новому проекту бюджета, объем заимствований в 2024 г. вырастет до 4,1 трлн руб. (3,4 трлн руб. в действующей версии Закона о бюджете), в 2025 г. – до 4,4 трлн руб. и в 2026 г. – до 4,9 трлн руб. Это выглядит существенно.

Напомним, что у Минфина есть альтернативные источники финансирования дефицита бюджета – например, 9,8 трлн руб. средств на счетах в коммерческих банках. Однако исторически ведомство довольно сдержанно подходит к их использованию.

…и окажет давление на доходности длинных ОФЗ

Мы полагаем, что доходности длинных ОФЗ будут балансировать между двумя факторами. Фактор монетарной политики, по мере реализации описанного выше ее разворота, будет способствовать снижению доходностей длинного отрезка кривой. С другой стороны, высокий навес первичного предложения, который придется прежде всего на классические бумаги срочностью 10+ лет, будет сдерживать доходности от существенного снижения.

Исходя из прогноза траектории ключевой ставки и запланированного на 2024-2026 г. объема заимствований, мы полагаем, что доходности длинных облигаций к концу 2024 г. могут достичь 10,0–10,5%. Это оптимистичнее, чем озвучиваемые нами ранее оценки.

Пришло ли время покупать длинные ОФЗ?

Мы полагаем, что активная реакция рынка на вероятное достижение пика ужесточения монетарной политики говорит о том, что инвесторы закладывают повторение траектории предыдущих периодов, когда снижение ключевой ставки начиналось через 0,5–1,5 месяца после него.

Мы считаем, что в этот раз высокие ставки будут сохранены сравнительно долго. В этих условиях мы не исключаем увидеть определенную коррекцию от текущих уровней, что приведет к нормализации спредов между ОФЗ и ключевой ставкой.

С другой стороны, основные риски уже реализовались, а значит дальнейший потенциал роста доходности сильно ограничен. Мы не ожидаем, что доходности длинных ОФЗ сильно превысят 12,5% даже в случае еще одного повышения ключевой ставки.

Таким образом мы полагаем, что приступать к наращиванию позиций в классических выпусках можно уже сейчас. Скорее всего, более четкие сигналы к развороту монетарной политики мы увидим не ранее 2К24, однако к тому времени и часть потенциального роста цен ОФЗ будет уже реализована.

В сегменте классических бумаг мы продолжаем отдавать предпочтение среднему отрезку кривой (5–7 лет), который предоставляет разумный компромисс между достаточно высокой дюрацией и ограниченным давлением со стороны первичного предложения Минфина.

Позиционирование во флоатерах «нового» формата, на наш взгляд, сохранит актуальность по меньшей мере до конца 1К24, а значит – у инвесторов есть время на постепенную ребалансировку своих портфелей из защитных инструментов.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба