10 ноября 2023 giovanni1313

“У экономистов хорошо получается придумывать правдоподобные объяснения задним числом. А нам бы заранее хотелось знать“, — вынес вердикт ny_quant. И я полностью к нему присоединяюсь. Мне бы тоже хотелось знать заранее.

Но, с другой стороны, подумал я, зачем делать работу плохо, когда можно делать ее хорошо? Поэтому сегодня мы будем придумывать правдоподобные объяснения задним числом. Конкретно, объяснять мы будем тему реальной процентной ставки в США. В октябре реальная 10-летняя ставка, впервые с 2007 года, превысила 2,5%.

Какие причины были у этого роста? И можно ли было предвидеть его заранее? Для ответа на эти вопросы разумно обратиться к прогнозам экономистов, которые были сделаны в период низкой реальной ставки. Если среди них нашлись те, кто корректно предсказал ее рост и, более того, правильно указал повлиявшие на это факторы — значит, наука экономика не безнадежна. А если таковых не найдётся — что ж, тогда мы сможем посмотреть, в чем именно они были не правы, и провести работу над ошибками. Ну а раз мы в состоянии сделать работу над ошибками — значит, наука экономика не безнадежна! Это win-win, друзья! С таким конструктивным настроем — начнём.

И начнем мы, пожалуй, с работы над ошибками — с тех прогнозов, авторы которых исключали всякую возможность роста реальной ставки как таковую. А исключали ее практически все. Консенсус был на удивление монолитным.

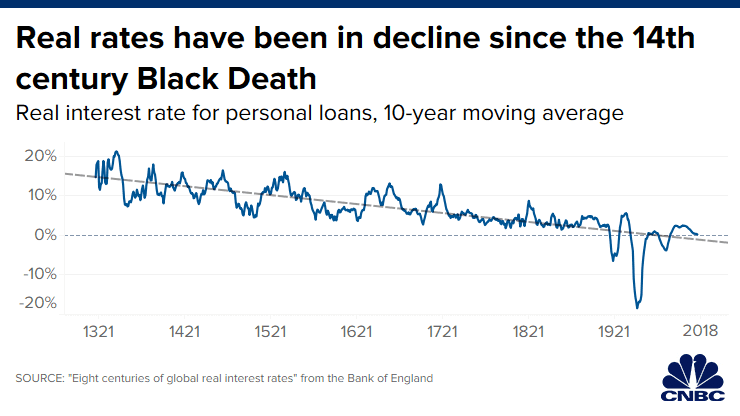

Возьмем весьма влиятельную статью экономиста Пола Шмельцинга. Вооружившись историческими данными о реальных процентных ставках аж с 1311 года нашей эры и линейкой, Шмельцинг вычисляет долгосрочный исторический нисходящий тренд, который давно уже перешел в отрицательную зону:

«В долгосрочном контексте нынешние [работа вышла в 2020] подавленные реальные ставки по суверенному долгу на самом деле конвергируют «обратно к историческому тренду» - тренду, который делает нарратив об окружающей «секулярной стагнации» абсолютно обманчивым и подразумевает, что, вне зависимости от конкретных монетарных и фискальных мер, реальные ставки могут скоро окончательно переместиться на отрицательную территорию.

[...] К концу 2020-ых глобальная краткосрочная реальная ставка постоянно закрепится на отрицательной территории. Ко второй половине этого века глобальные долгосрочные реальные ставки последуют за ними.

Между тем, стандартное отклонение реальной ставки — ее «волатильность» — последние 500 лет демонстрировала схожие характеристики: флуктуации в индикативных реальных ставках уверенно снижались, указывая на уровень ставки, который станет более низким и более устойчивым», — писал исследователь.

«Отсутствие» зависимости от фискальных факторов мы еще припомним Шмельцингу чуть позже. Пока же отметим, что эту академическую статью поддержало немало экспертов из инвестиционной индустрии. Вроде стратега «Сосьете Женераль» Альберта Эдвардса и инвестдиректора «Глобал Ассетс Менеджмент» Джулиана Ховарда. Последний настолько глубоко уверовал в силу исторических трендов, что осмелился говорить о том, что низкие ставки — это навсегда.

Ховард указал на «экономический ущерб» от пандемии коронавируса и изменения климата, что, по его мнению, должно иметь «очень, очень отрицательный эффект на процентные ставки. […] Не существует контекста, в котором центральный банк смог нормализовать — нормализовать в стиле 1990-ых — процентные ставки, когда вокруг не будет абсолютно никакого роста».

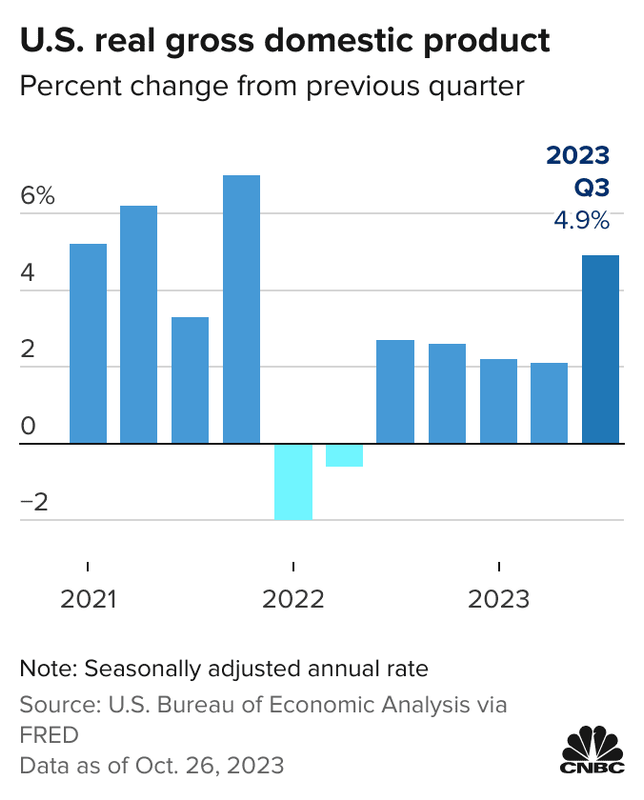

C "абсолютно никаким ростом" тоже вышел конфуз: за последние 10 кварталов средний темп роста ВВП США был на 0,4% выше, чем в 2010-2019.

Итак, в чем оказались не правы эти эксперты? Начнем со Шмельцинга с его преданьями старины глубокой. Самая большая проблема с его тектоническим трендом заключается в том, что даже в прошлом, «задним числом», мы с трудом можем объяснить его поведение. Что уж говорить о прогнозировании будущего…

Вторая крупная проблема с такими масштабными трендами заключается в их применимости для анализа более мелких временных отрезков. Так, если мы возьмем отрезок с начала 20 века — отрезок, на котором сформировались центробанки в современном виде, двухуровневая банковская система, современные фирмы с разделением менеджмента и акционеров и так далее — так вот, на этом отдельно взятом отрезке нисходящего тренда мы не увидим. Напротив, если заморочиться с вычислением тренда, он будет слабо восходящим — но заморачиваться с этим не надо, потому что серия не демонстрирует чётких трендовых свойств.

Поэтому, если тренд Шмельцинга всё-таки останется в силе — в чем пока остаются серьезные сомнения — разумнее будет делать по нему гораздо более долгосрочные прогнозы, года этак для 2250. На меньшем масштабе будет доминировать, как выразился исследователь, «волатильность». То есть отклонение от тренда в неизвестную сторону и в неизвестном размере.

В какую сторону и насколько сильно, нам пытается обосновать Джулиан Ховард, со своими пандемийными и климатическими тезисами. Сваливая их в одну кучу — хотя делать этого не следует. Потому что логика здесь следующая. Текущая реальная ставка должна отражать будущий рост реальной экономики. Если меняющийся климат будет долгосрочно угнетать этот рост, нанося материальный ущерб или же заставляя тратиться на подготовку, позволяющую избежать этого ущерба — действительно, капиталу не положена высокая реальная доходность.

А вот будет ли долгосрочно угнетать экономический рост пандемия короны 2020-22? Здесь Ховард может опять призвать на помощь академию. А именно, научную работу О. Хорды и др., анализирующую влияние 19 предыдущих пандемий (начиная со средневековой европейской чумы) на реальную доходность активов. Работа обнаруживает, что, цитируя мэйнстримную прессу, пандемии «подавляют процентные ставки в течение долгого периода времени после завершения — даже дольше, чем финансовые кризисы. Через двадцать лет после пандемии, по их оценкам, процентные ставки на 1,5% ниже, чем без неё».

При этом мэйнстримная пресса деликатно опускает, что ни сразу после пандемии, ни через 10 лет после ее окончания статистически значимого влияния на реальную процентную ставку исследователи не находят. Да и в рамках межстрановых сравнений формы кривой ответа ставки на пандемию отличаются весьма сильно, что ставит вопрос об адекватности сделанных выводов. Но мэйнстримной прессе не нужна научная достоверность — ей нужен нарратив, который хорошо натягивался бы на глобус заранее выбранной формы.

Если мы всё-таки принимаем вывод исследователей как корректный, 20-30-летний лаг можно увязать с детской смертностью во время пандемии. Других правдоподобных объяснений не просматривается. И здесь нам пора вернуться к итогам пандемии-2020. Да, умерло много людей... Но наибольшая смертность была среди населения старше трудоспособного возраста. И это делает выводы из пандемий многовековой давности не очень применимыми к сегодняшнему дню.

На что еще могла повлиять нынешняя пандемия? Пожалуй, только расцвет удаленной работы. Который, во-первых, уже начал потихоньку увядать. А во-вторых, какого-то отчетливого замедления экономического роста от этого формата занятости не наблюдается. Несмотря на увеличивающийся объем свидетельств, что он негативно влияет на производительность труда. И несмотря на противоположный, позитивный эффект от потенциального расширения рынка труда до глобальных масштабов.

Пожалуй, на этом мы закончим с попытками апеллировать к макроэкономическому опыту европейской Великой чумы и перейдём к попыткам апеллировать к более свежим историческим аналогиям. В частности, обратимся к мнению стратега ”Alpine Macro” Чэнь Чжао.

Его позицию можно было сформулировать следующим образом. Азиатский кризис-1998 окончательно и бесповоротно загнал в нулевые ставки Банк Японии. Мировой финансовый кризис окончательно и бесповоротно загнал в нулевые ставки ЕЦБ. Стало быть, корона-кризис должен окончательно и бесповоротно загнать в нулевые ставки ФРС. Логично? Ну, на самом деле не логично. Скорее поэтично, в том плане, что «история никогда не повторяется, но рифмуется».

Понимая, что одной поэзией аргументировать свою позицию сложно, Чжао переходит к более фундаментальным тезисам. В частности, о зависимости реальной ставки от соотношения сбережений и инвестиций. Аналитик утверждает, что современная (обзор сделан в 2021) низкая реальная ставка является нормой, а не отклонением. «Новая нормальность» самопровозгласилась с 2008 года: с тех пор инвестиции ни разу не превысили внутренние сбережения.

Причем в 2020-21 внутренние сбережения частного сектора достигли вообще эпичных масштабов, на фоне гигантского фискального стимула. Так, в 1 кв. 2021 они были на 56% выше, чем годом ранее. Как, ну как такой скачок можно интерпретировать как норму, а не как единовременное событие? Чем руководствовался Чжао? Рационального объяснения у меня нет…

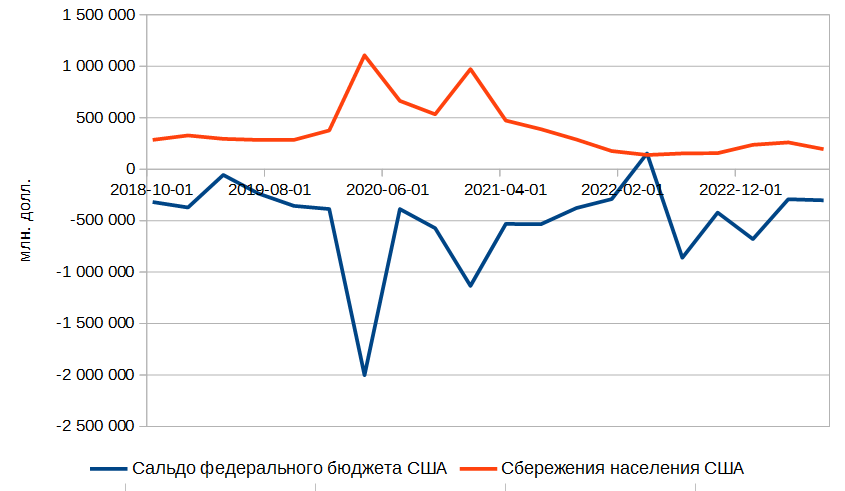

Но зато есть рациональные возражения насчет использования только частных сбережений и инвестиций для оценки равновесной ставки. Для рынка капитала не существует значимой границы между частными и государственными сбережениями. Это «сообщающиеся сосуды». И если в частном секторе в 2020 мы видим резкий рост сбережений, то он в значительной степени нивелируется столь же эпичным падением сбережений госсектора. Добавим, что немалая часть этого падения была профинансирована ФРС — агентом, совершенно игнорирующим равновесную ставку. Что можно интерпретировать как еще одно отклонение, искажающее норму.

Поэтому, да, если мы посмотрим на соотношение частных сбережений и инвестиций — там до сих пор первая величина превышает вторую. Но мы должны также учитывать, что сбережения федерального правительства (= сальдо бюджета) в последние полгода упали до минус 7,5-8% ВВП по сравнению с минус 5,2% ВВП в 2022 и минус 3,1% ВВП в 2008. Вдобавок порядка 4,2% ВВП перекладывается с баланса ФРС, нечувствительной к уровню реальной ставки, на частный сектор, чувствительный к ставке и более чем чувствительный к условиям ликвидности.

Из всего этого мы можем сделать простой вывод: не стоит торопиться объявлять аномалию нормой. Впрочем, в контексте прогнозирования будущей траектории реальной ставки этот вывод будет предостерегать нас от ожиданий дальнейшего её роста. Если брать последние 20 лет, ставка 2,5% соответствует 97-99% процентилю распределения (т. е. очень близко к его верхней границе). Однако этот аргумент можно парировать тем, что и степень жесткости монетарной политики, и объем государственных заимствований тоже находятся вблизи максимумов для этого периода.

Следующим на очереди у нас будет эссе стратега ”BNP Paribas” Вильяма де Вийльдера из 2020 года. Эссе прекрасное, теоретически строгое и не позволяющее себе никаких поэтических вольностей. Программы покупки активов центробанками, пишет де Вийльдер, «останутся в таком же виде еще на много лет, потому что кажется маловероятным, что инфляция устойчивым образом достигнет достаточного уровня. […] Другая причина — конечно, низкий уровень естественной процентной ставки, реальной краткосрочной ставки, при которой инфляция стабильна и соответствует цели центрального банка».

И вот тут, конечно, реальность слегка поломала стройные теоретические выкладки аналитика. Потому что инфляция не только достигла, но и передостигла, и дестабилизировалась, причем в довольно жёсткой форме. Добавим, что в полном соответствии с теорией: достаточно было как следует разогнать номинальные располагаемые доходы населения, по желанию добавив пандемийные ограничения на рост выпуска.

Де Вийльдер, как и положено хорошему аналитику, рассматривает также альтернативные неблагоприятные сценарии. Хотя комбинация сверхмягкой монетарной политики и фискальной экспансии «привлекательна в теории, есть опасение, что такая координация мер ведет нас по скользкой дорожке к фискальному доминированию». Повторюсь, эссе действительно хорошее: мэйнстрим дозрел до идеи фискального доминирования только к середине 2022, когда инфляция уже бушевала не на шутку, и все тряслись перед перспективой ужесточения монетарных условий.

«Некоторые утверждают, что поднятие процентной ставки, которое будет признано необходимым в свете инфляционной обстановки, будет отложено, поскольку оно бы увеличило стоимость заимствований для государственного сектора и повлекло бы убытки от рыночной переоценки государственных облигаций на балансе ЦБ. Фискальное доминирование тогда означало бы, что ЦБ потерял доверие к своей политике и, де-факто, свою независимость».

Но Де Вийльдер успокаивает читателя: этого не случится, потому что этого не случится никогда у центральных банков есть мандат. А еще они дают честное слово. Так, аналитик приводит утверждение зампреда Банка Англии Бена Бродбента, что монетарная и фискальная политики реагировали параллельно, поскольку первая отвечала на дезинфляционное давление, а вторая — на удар по домохозяйствам и компаниям.

Что ж, посмотрим, как Бродбент держит своё слово джентельмена три года спустя. Увы, весь его запал куда-то подевался: на инфляционное давление он до сих пор отвечает отрицательной реальной учетной ставкой, что вряд ли можно назвать ограничительной политикой.

У домохозяйств пандемийный удар сменился манной небесной в виде роста номинальных располагаемых доходов на +11% г/г. Прибыль нефинансового сектора растёт на +8% г/г, она на 27% выше, чем в 2019. Но джентльмены-коллеги Бродбента из правительства почему-то отвечают на это расширением фискального дефицита, примерно на 1% ВВП.

Дефициты государственного бюджета, писал Вильям де Вийльдер, «служат монетарным целям, создавая окружение, которое максимизирует вероятность, что инфляция конвергирует к своей цели». Прошло совсем немного времени — и дефициты уже максимизируют вероятность, что инфляция так и не вернется к своей цели. Так может, дефициты первичны, а попытки подогнать их под те или иные благие намерения — не более чем наивная выдача желаемого за действительное? Но тогда нам стоит опасаться дефицитов и их влияния на реальную ставку. И уж точно не стоит полагать, что фискальный фактор всегда будет заякоривать ставку на низком уровне.

Завершает наш обзор провалившихся прогнозов, пожалуй, самый фундаментальный труд — научная статья Лукаша Рахеля и Томаса Смита «Are Low Real Interest Rates Here to Stay?», изданная в 2018 году. Авторы пытаются найти секулярные тренды, которые объяснили бы массивное снижение глобальных реальных ставок с 1980-ых по 2010-е, и спрогнозировать траекторию этих трендов в будущем.

Исследователи начинают с наиболее очевидной теоретической связи: реальная ставка определяется трендом экономического роста. Экономика растёт быстрее — ставка выше. Экономика растёт медленнее — ставка ниже. К большому разочарованию авторов, теория не находит отражения в эмпирике: последние десятилетия мировая экономика росла с очень стабильным темпом, что полностью расходится с сильным падением ставки на этом промежутке.

Не беда, заявляют авторы: ставка определяется ожиданиями. А то, что ожидания редко совпадают с фактической реализацией — давно известная аксиома. Поэтому они концентрируются на том, что же могло повлиять на ожидания экономических игроков.

Таких факторов они находят три. Первый, очень хорошо прогнозируемый — снижение предложения трудовых ресурсов, что полностью определяется демографией:

И здесь у нас всё плохо. Максимальный темп роста, около 2% в год, пришелся на 1980-ые. И дальше медленно, но верно начал разворачиваться демографический кризис. Вклад этого фактора авторы оценивают в 50-100 б.п. снижения.

Второй фактор — скорость догоняющего развития бедных стран. Эта сова не очень натягивается на глобус падающей реальной ставки: в нулевых разрыв между глобальным Севером и Югом сокращался с исторически беспрецедентным темпом, что должно было подогреть ожидания глобального экономического роста. Но нет — авторы предпочитают застенчиво приравнять эффект от этого фактора к нулю. Задним числом в данном случае авторы оказались правы: сейчас только ленивый не говорит о фрагментации, деглобализации, решоринге и прочих формах доминирования политики над экономикой и здравым смыслом. Впрочем, если эта теоретическая предпосылка как-то и повлияла на реальную ставку, это было совсем незаметно.

Третий фактор — скорость технологического прогресса. Эта одна из тем, которые авторы разрабатывали в своих прошлых работах. Они указывают на то, что степень образования рабочей силы, оцениваемая в числе лет, потраченных на формальное образование, вышла на плато, и дальше особо расти ей некуда. Кроме того, доступ к высшему образованию подтачивает растущий уровень неравенства. Негативный эффект на ставку от этого фактора авторы оценивают еще в 50-100 б.п.

Cреднее число лет обучения для населения в возрасте 15-64 года

Рахель и Смит берут на себя смелость утверждать, что никакого технологического прорыва, который поднял бы темп роста ВМП, не случится. И здесь на ум сразу приходит тема ИИ, всплеск интереса к которой совпал с быстрым ростом реальной ставки. Совпадение? Возможно. Но влияние этой темы на ожидания по темпам роста экономики отрицать нельзя. Сразу несколько инвестиционных фирм сделали прогноз, в котором темп роста увеличивается на 70-80 б.п. в год по сравнению с более ранними сценариями.

Следующее направление анализа равновесной реальной ставки — кривые инвестиций-сбережений. Здесь, как и в случае с экономическим ростом, поверхностный взгляд на исторические данные мало что скажет: в глобальном масштабе оба агрегата оставались довольно стабильными на протяжении всего исследуемого периода.

Но и в этом случае исследователи находят факторы, которые потенциально могли повлиять на равновесную ставку. Первые три относятся к сбережениям. Начнем, как и в случае с трендовым ростом ВМП, с демографии. Здесь мы обратим внимание на коэффициент зависимости, отражающий отношение числа иждивенцев к числу экономически активных людей.

За последние 30 лет доля иждивенцев упала с 50% до 42% населения — главным образом за счет сокращения числа детей, которое с лихвой перевесило увеличение доли пожилых людей. (График выше, скорее всего, отражает другую методологию расчета, но тренды те же). Это увеличило склонность к сбережениям и могло снизить реальную ставку на 90 б.п.

Здесь демографический прогноз даёт возможность достаточно точно рассчитать будущую траекторию коэффициента зависимости. В ближайшие годы оно будет нейтральным. Однако авторы очень осторожны в своих оценках влияния этого фактора на склонность к сбережениям и равновесную ставку. Склоняясь в сторону нейтральности на среднесрочной перспективе и росте на 45 б.п. на горизонте ближайших 20 лет.

Следующий фактор — неравенство. С ростом доходов склонность к сбережениям растёт, особенно выражен этот эффект для самых верхних процентилей. Так, рост неравенства внутри США мог привести к снижению реальной ставки на 45 б.п.

Что касается глобальных агрегатов, авторы указывают на рост доли доходов от капитала на исследуемом промежутке. Это подразумевает опережающий рост доходов верхних процентилей. Вдобавок догоняющий рост развивающихся стран — особенно Восточной Азии с ее очень высокой нормой сбережений — означал, что норма сбережений, взвешенная по ВВП, в глобальном масштабе также могла ощутимо вырасти.

Более того, склонность развивающихся экономик к сбережениям выросла сама по себе, в основном из-за изменений в государственной политике и, в случае с нефтеэкспортерами, очень благоприятной сырьевой конъюнктуры. Эффект авторы оценивают в 25 б.п. снижения равновесной ставки. И прогнозируют, что этот всплеск сбережений будет постепенно возвращаться к более нормальному уровню.

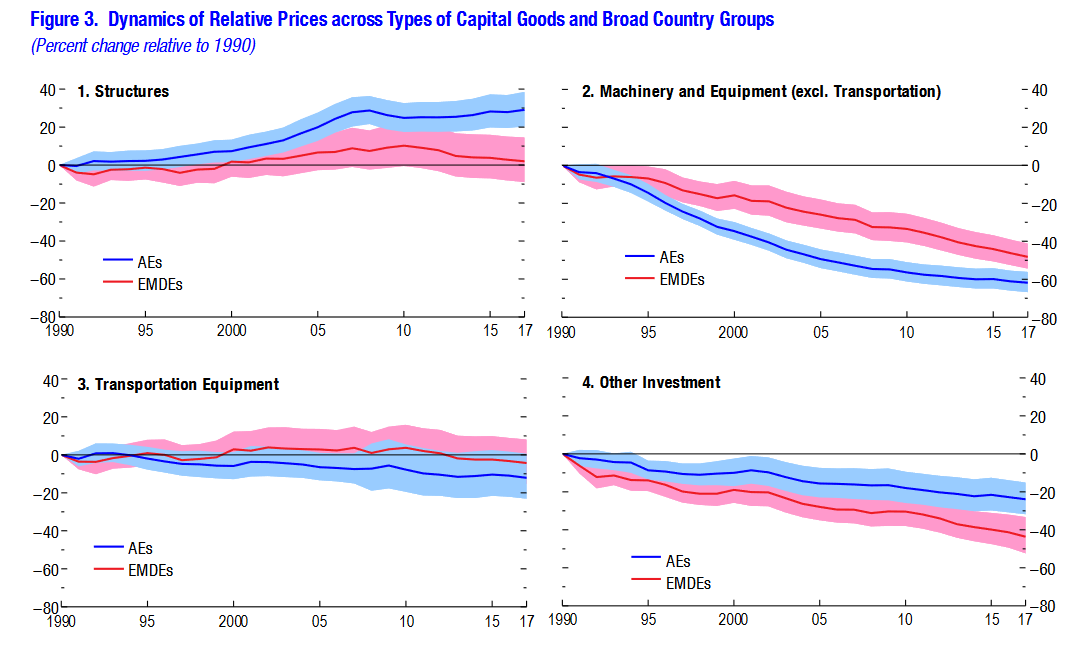

Теперь перейдем к инвестициям. Одним из очень интересных феноменов здесь является относительное снижение цен на капитальные товары на 30% (по сравнению другими благами) за исследуемый промежуток. Причины этого удешевления до конца непонятны. Некоторые предполагают, что капитальным товарам удалось более эффективно использовать улучшения от НИОКР, т. е. всё объясняется некими фундаментальными технологическими закономерностями.

AE = развитые страны, EMDE = развивающиеся страны

Как бы там ни было, относительное удешевление капитальных товаров означает, что снижается денежный объем инвестиций. По подсчетам авторов, в данном случае речь идёт о снижении равновесной ставки еще на 50 б.п.

Поскольку нет ясности с причинами удешевления капитальных товаров, дальнейшая траектория их цен остается предметом научных дебатов. Рахель и Смит выбирают осторожную позицию, в которой относительное удешевление продолжится, но с более скромным темпом.

Другой феномен, на который обращают внимание авторы — снижение государственных инвестиций. Объяснить его пытаются в основном политическими причинами. Эффект на равновесную ставку оценивается в минус 20 б.п.

Наконец, Рахель и Смит указывают на то, что спред между реальной ставкой и доходностью капитала на исследуемом промежутке не был одинаков и увеличился примерно на 1 п.п. При прочих равных, такое увеличение спреда дестимулирует инвестиции, что транслируется в снижение равновесной ставки на 70 б.п.

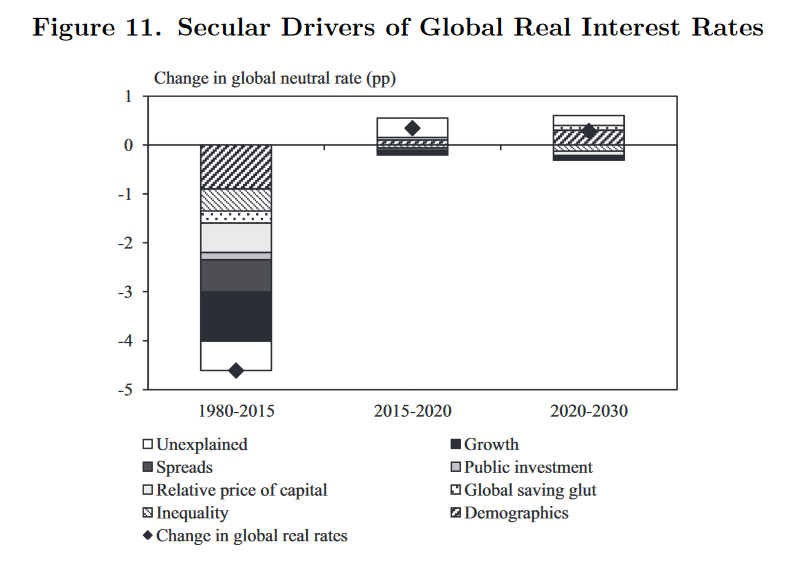

С миру по нитке — и у авторов получается насобирать объяснений на 400 б.п. из 450 б.п. наблюдаемого снижения ставки. Что касается прогноза на будущее, фундаментальные факторы были разнонаправленными. Диаграмма ниже иллюстрирует прогноз исследователей; необъясненную компоненту приравняли к действию циклических факторов:

Ну а предсказывать циклические факторы на таком длинном горизонте — совсем неблагодарное дело. Поэтому сильно ругать авторов не очень хочется. Но вопрос, был ли нынешний рост реальной ставки спровоцирован только циклическими факторами, остаётся открытым. Роль государственных сбережений — в теории не зависящих от ставок, но тезисы Вильяма де Вийльдера я бы всё-таки принял во внимание — Смитом и Рахелем тоже практически игнорируется.

Чтобы окончательно расставить точки над ё, перейдём к раздаче слонов — к тем экспертам, кто всё-таки смог заранее корректно предсказать скачок в реальных ставках. Заранее скажу, что таковых мне удалось найти совсем мало.

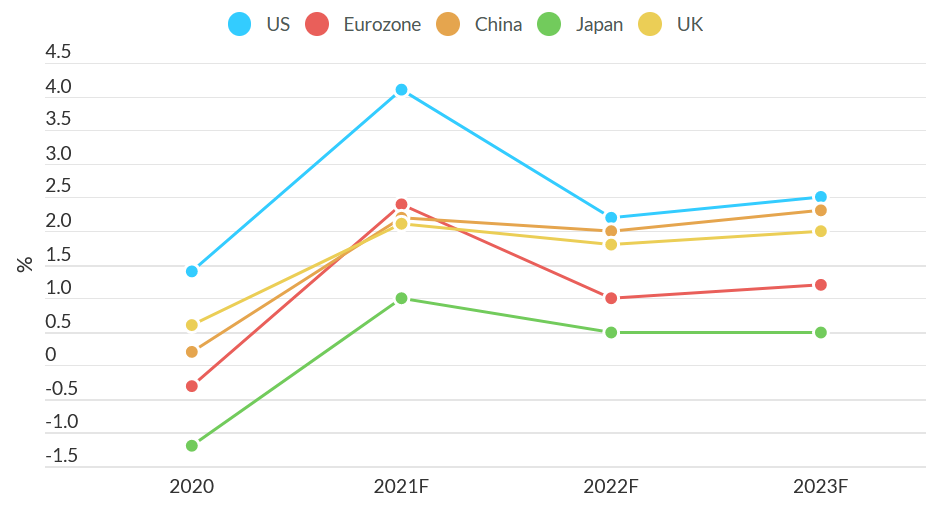

Первый слон достаётся ”Fitch”. Хотя в июне 2021 в качестве основного сценария агентство видело невысокие ставки и невысокую инфляцию, аналитики четко предупредили об имеющихся рисках. «Однако если инфляция окажется скорее устойчивой, чем временной, рынки могут потребовать более высокую доходность, чтобы компенсировать большую неопределенность вокруг инфляционной обстановки. Рост в индикативных доходностях и соответствующие им эффективные ставки могут превзойти рост инфляции, что означает более высокие реальные процентные ставки для правительств».

А основной прогноз "Фитч" по инфляции выглядел так. Слёзы умиления наворачиваются на глаза...

Еще более полное описание реализовавшегося сценария мы видим у команды Global Multi-Asset банка “Morgan Stanley” в марте 2021. Приведем его целиком.

«Однако значительное увеличение реальных ставок может на время возникнуть, если инфляция устойчиво вырвется выше её цели, вероятно выше 3-3,5%. С приблизительно 2 трлн. долларов сбережений, накопленных американскими потребителями, и дополнительными стимулирующими мерами в работе, мы ожидаем рост ВВП США на +7,5-9,5% в 2021, так что разрыв выпуска может быть положительным — между +3% и +5% — к концу 2021. Стандартный анализ даёт сдержанный прогноз инфляции. Но разрыв выпуска такого масштаба и нынешний рост денежной массы (рост М2 на +26%) оба были бы вблизи самых высоких уровней в истории (или с начала наблюдений в 1910 и 1949 соответственно). Неурядицы на стороне предложения в секторе услуг могут привести к ускорению цен в этом году, по мере открытия экономики после ограничений, подобно тому, как инфляция выросла в сегментах товарного сектора, испытавших ограничения в 2020. Учитывая неизменные условия с сильно стимулирующей политикой (опять же, мы ожидаем, что фискальной консолидации достичь будет трудно, а ФРС будет действовать реактивно, а не превентивно), вероятно, что скачок инфляции рано или поздно случится. ФРС придётся вмешаться, чтобы ужесточить политику, и это может дать значительный рост реальных ставок».

Кто-нибудь, отберите у этих ребят машину времени! Они опрокидывают представления об экономике! Мы должны хорошо объяснять события задним числом, а не передним!

Если поверить, что машина времени у аналитиков “Morgan Stanley” действительно есть, нам стоит прислушаться к их среднесрочному прогнозу по реальной ставке. Они не просто обсуждают возможность фискального доминирования, о котором мы говорили выше. Они считают его единственным, безальтернативным вариантом. Если для поддержания стабильного госдолга нужна реальная ставка минус 1% — значит, будет минус 1%. Если дефицит расширится, и нужна будет реальная ставка минус 11% — значит, будет минус 11%.

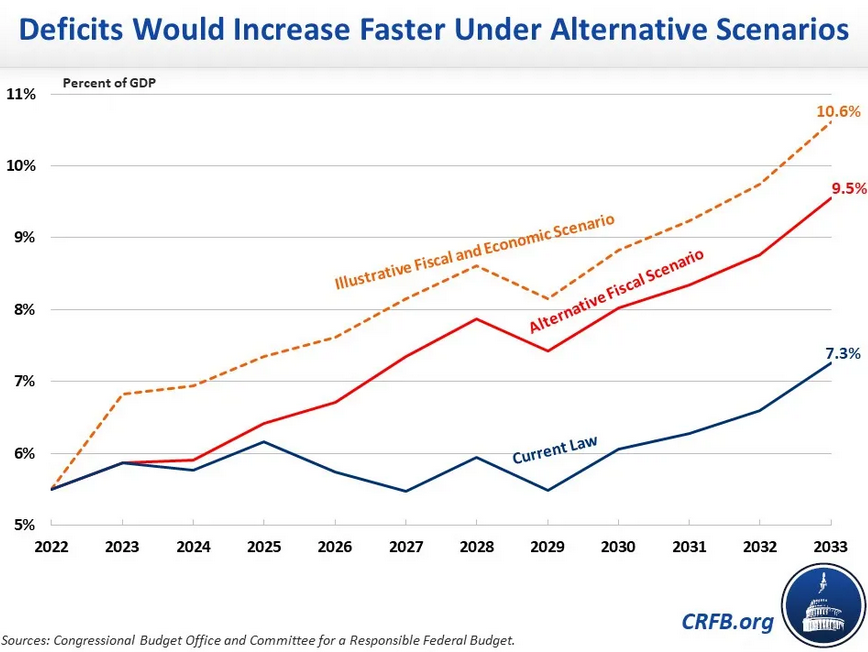

Даже "иллюстративный сценарий" фабрики мысли CRFB немножко недооценивает реальное положение дел. Как я уже писал выше, траектория дефицита выводит на 7,5% ВВП в 2024. В фискальном 2023 получилось 6,3% ВВП.

Будут ли кредиторы согласны на минус 11%? А кто их будет спрашивать! Рынки — это пережиток прошлого! Конечно, есть еще опция той самой фискальной консолидации — но аналитики справедливо указывают, что эта опция негативно сказывается на экономическом росте. Поэтому сильно этой опцией злоупотреблять не будут. Пускай страдают кредиторы, а не темп роста. Будущее за финансовыми репрессиями.

Репрессии, страдания кредиторов, отказ от рыночного прайсинга ставок — не слишком ли это высокая цена? Нет, утверждают аналитики. Потому что на кону стоит способность американского государства обслуживать свой долг. И это настолько фундаментальный столп всей мировой экономики, что цель оправдывает любые средства.

Мрачный сценарий? Безусловно. Но одновременно он достаточно реалистичен. И здесь мы можем вернуться к вопросу, насколько нынешний рост реальных ставок вызван циклическими, и насколько — структурными причинами. Да, динамика 2021-23, которую блестяще спрогнозировали аналитики “Morgan Stanley”, целиком укладывается в циклические факторы.

Но одновременно некоторые детали свидетельствуют и о более глубинных причинах недавнего инфляционного эпизода. В частности, пресловутые трудности с фискальной консолидацией, выразившиеся в совершенно неадекватном экономически расширении дефицита бюджета в 2023 г.

Однако в неадекватности проступает логика, если мы рассматриваем фискальную политику США с точки зрения популизма. Вот уже второй президентский цикл популизм доказывает электоральную эффективность (судя по нынешним рейтингам Трампа, ситуация не изменится и для следующего цикла). Популизм работает. А раз он работает, значит, отказываться от него следует. Лучше уж пожертвовать ответственной фискальной политикой.

Но если обратные связи не важны для популизма — то они важны для экономики. Обратные связи выражаются в инфляции и росте ставок, в т.ч. реальных. И здесь надо обратить внимание на роль ФРС. Для нее мандат ценовой стабильности пока не был вытеснен мандатом фискального доминирования, мандатом обслуживания популистской политики. Этот конфликт между установками правительства и установками ФРС как раз и порождает скачок в реальных ставках. Инвесторы получают возможность потребовать больше за риск, сопутствующий безрассудной фискальной политике правительства. Получают возможность сигнализировать, что электоральный исход — не единственный критерий принятия решений.

Таким образом, если оставить за скобками циклический фактор, реальные ставки будут оставаться повышенными, пока у ФРС и правительства расходятся взгляды на популизм. К какому именно консенсусу придут две стороны — пока не очень ясно. Но шансы популизма я бы оценил повыше.

В любом случае, рано или поздно ставки обречены упасть. И циклический фактор — начало рецессии в США — скорее всего, вступит в игру первым. Вполне вероятно, что рецессия обострит необходимость сближения позиций двух сторон. И тогда исход этого противостояния станет ясен уже очень скоро.

Но, с другой стороны, подумал я, зачем делать работу плохо, когда можно делать ее хорошо? Поэтому сегодня мы будем придумывать правдоподобные объяснения задним числом. Конкретно, объяснять мы будем тему реальной процентной ставки в США. В октябре реальная 10-летняя ставка, впервые с 2007 года, превысила 2,5%.

Какие причины были у этого роста? И можно ли было предвидеть его заранее? Для ответа на эти вопросы разумно обратиться к прогнозам экономистов, которые были сделаны в период низкой реальной ставки. Если среди них нашлись те, кто корректно предсказал ее рост и, более того, правильно указал повлиявшие на это факторы — значит, наука экономика не безнадежна. А если таковых не найдётся — что ж, тогда мы сможем посмотреть, в чем именно они были не правы, и провести работу над ошибками. Ну а раз мы в состоянии сделать работу над ошибками — значит, наука экономика не безнадежна! Это win-win, друзья! С таким конструктивным настроем — начнём.

И начнем мы, пожалуй, с работы над ошибками — с тех прогнозов, авторы которых исключали всякую возможность роста реальной ставки как таковую. А исключали ее практически все. Консенсус был на удивление монолитным.

Возьмем весьма влиятельную статью экономиста Пола Шмельцинга. Вооружившись историческими данными о реальных процентных ставках аж с 1311 года нашей эры и линейкой, Шмельцинг вычисляет долгосрочный исторический нисходящий тренд, который давно уже перешел в отрицательную зону:

«В долгосрочном контексте нынешние [работа вышла в 2020] подавленные реальные ставки по суверенному долгу на самом деле конвергируют «обратно к историческому тренду» - тренду, который делает нарратив об окружающей «секулярной стагнации» абсолютно обманчивым и подразумевает, что, вне зависимости от конкретных монетарных и фискальных мер, реальные ставки могут скоро окончательно переместиться на отрицательную территорию.

[...] К концу 2020-ых глобальная краткосрочная реальная ставка постоянно закрепится на отрицательной территории. Ко второй половине этого века глобальные долгосрочные реальные ставки последуют за ними.

Между тем, стандартное отклонение реальной ставки — ее «волатильность» — последние 500 лет демонстрировала схожие характеристики: флуктуации в индикативных реальных ставках уверенно снижались, указывая на уровень ставки, который станет более низким и более устойчивым», — писал исследователь.

«Отсутствие» зависимости от фискальных факторов мы еще припомним Шмельцингу чуть позже. Пока же отметим, что эту академическую статью поддержало немало экспертов из инвестиционной индустрии. Вроде стратега «Сосьете Женераль» Альберта Эдвардса и инвестдиректора «Глобал Ассетс Менеджмент» Джулиана Ховарда. Последний настолько глубоко уверовал в силу исторических трендов, что осмелился говорить о том, что низкие ставки — это навсегда.

Ховард указал на «экономический ущерб» от пандемии коронавируса и изменения климата, что, по его мнению, должно иметь «очень, очень отрицательный эффект на процентные ставки. […] Не существует контекста, в котором центральный банк смог нормализовать — нормализовать в стиле 1990-ых — процентные ставки, когда вокруг не будет абсолютно никакого роста».

C "абсолютно никаким ростом" тоже вышел конфуз: за последние 10 кварталов средний темп роста ВВП США был на 0,4% выше, чем в 2010-2019.

Итак, в чем оказались не правы эти эксперты? Начнем со Шмельцинга с его преданьями старины глубокой. Самая большая проблема с его тектоническим трендом заключается в том, что даже в прошлом, «задним числом», мы с трудом можем объяснить его поведение. Что уж говорить о прогнозировании будущего…

Вторая крупная проблема с такими масштабными трендами заключается в их применимости для анализа более мелких временных отрезков. Так, если мы возьмем отрезок с начала 20 века — отрезок, на котором сформировались центробанки в современном виде, двухуровневая банковская система, современные фирмы с разделением менеджмента и акционеров и так далее — так вот, на этом отдельно взятом отрезке нисходящего тренда мы не увидим. Напротив, если заморочиться с вычислением тренда, он будет слабо восходящим — но заморачиваться с этим не надо, потому что серия не демонстрирует чётких трендовых свойств.

Поэтому, если тренд Шмельцинга всё-таки останется в силе — в чем пока остаются серьезные сомнения — разумнее будет делать по нему гораздо более долгосрочные прогнозы, года этак для 2250. На меньшем масштабе будет доминировать, как выразился исследователь, «волатильность». То есть отклонение от тренда в неизвестную сторону и в неизвестном размере.

В какую сторону и насколько сильно, нам пытается обосновать Джулиан Ховард, со своими пандемийными и климатическими тезисами. Сваливая их в одну кучу — хотя делать этого не следует. Потому что логика здесь следующая. Текущая реальная ставка должна отражать будущий рост реальной экономики. Если меняющийся климат будет долгосрочно угнетать этот рост, нанося материальный ущерб или же заставляя тратиться на подготовку, позволяющую избежать этого ущерба — действительно, капиталу не положена высокая реальная доходность.

А вот будет ли долгосрочно угнетать экономический рост пандемия короны 2020-22? Здесь Ховард может опять призвать на помощь академию. А именно, научную работу О. Хорды и др., анализирующую влияние 19 предыдущих пандемий (начиная со средневековой европейской чумы) на реальную доходность активов. Работа обнаруживает, что, цитируя мэйнстримную прессу, пандемии «подавляют процентные ставки в течение долгого периода времени после завершения — даже дольше, чем финансовые кризисы. Через двадцать лет после пандемии, по их оценкам, процентные ставки на 1,5% ниже, чем без неё».

При этом мэйнстримная пресса деликатно опускает, что ни сразу после пандемии, ни через 10 лет после ее окончания статистически значимого влияния на реальную процентную ставку исследователи не находят. Да и в рамках межстрановых сравнений формы кривой ответа ставки на пандемию отличаются весьма сильно, что ставит вопрос об адекватности сделанных выводов. Но мэйнстримной прессе не нужна научная достоверность — ей нужен нарратив, который хорошо натягивался бы на глобус заранее выбранной формы.

Если мы всё-таки принимаем вывод исследователей как корректный, 20-30-летний лаг можно увязать с детской смертностью во время пандемии. Других правдоподобных объяснений не просматривается. И здесь нам пора вернуться к итогам пандемии-2020. Да, умерло много людей... Но наибольшая смертность была среди населения старше трудоспособного возраста. И это делает выводы из пандемий многовековой давности не очень применимыми к сегодняшнему дню.

На что еще могла повлиять нынешняя пандемия? Пожалуй, только расцвет удаленной работы. Который, во-первых, уже начал потихоньку увядать. А во-вторых, какого-то отчетливого замедления экономического роста от этого формата занятости не наблюдается. Несмотря на увеличивающийся объем свидетельств, что он негативно влияет на производительность труда. И несмотря на противоположный, позитивный эффект от потенциального расширения рынка труда до глобальных масштабов.

Пожалуй, на этом мы закончим с попытками апеллировать к макроэкономическому опыту европейской Великой чумы и перейдём к попыткам апеллировать к более свежим историческим аналогиям. В частности, обратимся к мнению стратега ”Alpine Macro” Чэнь Чжао.

Его позицию можно было сформулировать следующим образом. Азиатский кризис-1998 окончательно и бесповоротно загнал в нулевые ставки Банк Японии. Мировой финансовый кризис окончательно и бесповоротно загнал в нулевые ставки ЕЦБ. Стало быть, корона-кризис должен окончательно и бесповоротно загнать в нулевые ставки ФРС. Логично? Ну, на самом деле не логично. Скорее поэтично, в том плане, что «история никогда не повторяется, но рифмуется».

Понимая, что одной поэзией аргументировать свою позицию сложно, Чжао переходит к более фундаментальным тезисам. В частности, о зависимости реальной ставки от соотношения сбережений и инвестиций. Аналитик утверждает, что современная (обзор сделан в 2021) низкая реальная ставка является нормой, а не отклонением. «Новая нормальность» самопровозгласилась с 2008 года: с тех пор инвестиции ни разу не превысили внутренние сбережения.

Причем в 2020-21 внутренние сбережения частного сектора достигли вообще эпичных масштабов, на фоне гигантского фискального стимула. Так, в 1 кв. 2021 они были на 56% выше, чем годом ранее. Как, ну как такой скачок можно интерпретировать как норму, а не как единовременное событие? Чем руководствовался Чжао? Рационального объяснения у меня нет…

Но зато есть рациональные возражения насчет использования только частных сбережений и инвестиций для оценки равновесной ставки. Для рынка капитала не существует значимой границы между частными и государственными сбережениями. Это «сообщающиеся сосуды». И если в частном секторе в 2020 мы видим резкий рост сбережений, то он в значительной степени нивелируется столь же эпичным падением сбережений госсектора. Добавим, что немалая часть этого падения была профинансирована ФРС — агентом, совершенно игнорирующим равновесную ставку. Что можно интерпретировать как еще одно отклонение, искажающее норму.

Поэтому, да, если мы посмотрим на соотношение частных сбережений и инвестиций — там до сих пор первая величина превышает вторую. Но мы должны также учитывать, что сбережения федерального правительства (= сальдо бюджета) в последние полгода упали до минус 7,5-8% ВВП по сравнению с минус 5,2% ВВП в 2022 и минус 3,1% ВВП в 2008. Вдобавок порядка 4,2% ВВП перекладывается с баланса ФРС, нечувствительной к уровню реальной ставки, на частный сектор, чувствительный к ставке и более чем чувствительный к условиям ликвидности.

Из всего этого мы можем сделать простой вывод: не стоит торопиться объявлять аномалию нормой. Впрочем, в контексте прогнозирования будущей траектории реальной ставки этот вывод будет предостерегать нас от ожиданий дальнейшего её роста. Если брать последние 20 лет, ставка 2,5% соответствует 97-99% процентилю распределения (т. е. очень близко к его верхней границе). Однако этот аргумент можно парировать тем, что и степень жесткости монетарной политики, и объем государственных заимствований тоже находятся вблизи максимумов для этого периода.

Следующим на очереди у нас будет эссе стратега ”BNP Paribas” Вильяма де Вийльдера из 2020 года. Эссе прекрасное, теоретически строгое и не позволяющее себе никаких поэтических вольностей. Программы покупки активов центробанками, пишет де Вийльдер, «останутся в таком же виде еще на много лет, потому что кажется маловероятным, что инфляция устойчивым образом достигнет достаточного уровня. […] Другая причина — конечно, низкий уровень естественной процентной ставки, реальной краткосрочной ставки, при которой инфляция стабильна и соответствует цели центрального банка».

И вот тут, конечно, реальность слегка поломала стройные теоретические выкладки аналитика. Потому что инфляция не только достигла, но и передостигла, и дестабилизировалась, причем в довольно жёсткой форме. Добавим, что в полном соответствии с теорией: достаточно было как следует разогнать номинальные располагаемые доходы населения, по желанию добавив пандемийные ограничения на рост выпуска.

Де Вийльдер, как и положено хорошему аналитику, рассматривает также альтернативные неблагоприятные сценарии. Хотя комбинация сверхмягкой монетарной политики и фискальной экспансии «привлекательна в теории, есть опасение, что такая координация мер ведет нас по скользкой дорожке к фискальному доминированию». Повторюсь, эссе действительно хорошее: мэйнстрим дозрел до идеи фискального доминирования только к середине 2022, когда инфляция уже бушевала не на шутку, и все тряслись перед перспективой ужесточения монетарных условий.

«Некоторые утверждают, что поднятие процентной ставки, которое будет признано необходимым в свете инфляционной обстановки, будет отложено, поскольку оно бы увеличило стоимость заимствований для государственного сектора и повлекло бы убытки от рыночной переоценки государственных облигаций на балансе ЦБ. Фискальное доминирование тогда означало бы, что ЦБ потерял доверие к своей политике и, де-факто, свою независимость».

Но Де Вийльдер успокаивает читателя: этого не случится, потому что этого не случится никогда у центральных банков есть мандат. А еще они дают честное слово. Так, аналитик приводит утверждение зампреда Банка Англии Бена Бродбента, что монетарная и фискальная политики реагировали параллельно, поскольку первая отвечала на дезинфляционное давление, а вторая — на удар по домохозяйствам и компаниям.

Что ж, посмотрим, как Бродбент держит своё слово джентельмена три года спустя. Увы, весь его запал куда-то подевался: на инфляционное давление он до сих пор отвечает отрицательной реальной учетной ставкой, что вряд ли можно назвать ограничительной политикой.

У домохозяйств пандемийный удар сменился манной небесной в виде роста номинальных располагаемых доходов на +11% г/г. Прибыль нефинансового сектора растёт на +8% г/г, она на 27% выше, чем в 2019. Но джентльмены-коллеги Бродбента из правительства почему-то отвечают на это расширением фискального дефицита, примерно на 1% ВВП.

Дефициты государственного бюджета, писал Вильям де Вийльдер, «служат монетарным целям, создавая окружение, которое максимизирует вероятность, что инфляция конвергирует к своей цели». Прошло совсем немного времени — и дефициты уже максимизируют вероятность, что инфляция так и не вернется к своей цели. Так может, дефициты первичны, а попытки подогнать их под те или иные благие намерения — не более чем наивная выдача желаемого за действительное? Но тогда нам стоит опасаться дефицитов и их влияния на реальную ставку. И уж точно не стоит полагать, что фискальный фактор всегда будет заякоривать ставку на низком уровне.

Завершает наш обзор провалившихся прогнозов, пожалуй, самый фундаментальный труд — научная статья Лукаша Рахеля и Томаса Смита «Are Low Real Interest Rates Here to Stay?», изданная в 2018 году. Авторы пытаются найти секулярные тренды, которые объяснили бы массивное снижение глобальных реальных ставок с 1980-ых по 2010-е, и спрогнозировать траекторию этих трендов в будущем.

Исследователи начинают с наиболее очевидной теоретической связи: реальная ставка определяется трендом экономического роста. Экономика растёт быстрее — ставка выше. Экономика растёт медленнее — ставка ниже. К большому разочарованию авторов, теория не находит отражения в эмпирике: последние десятилетия мировая экономика росла с очень стабильным темпом, что полностью расходится с сильным падением ставки на этом промежутке.

Не беда, заявляют авторы: ставка определяется ожиданиями. А то, что ожидания редко совпадают с фактической реализацией — давно известная аксиома. Поэтому они концентрируются на том, что же могло повлиять на ожидания экономических игроков.

Таких факторов они находят три. Первый, очень хорошо прогнозируемый — снижение предложения трудовых ресурсов, что полностью определяется демографией:

И здесь у нас всё плохо. Максимальный темп роста, около 2% в год, пришелся на 1980-ые. И дальше медленно, но верно начал разворачиваться демографический кризис. Вклад этого фактора авторы оценивают в 50-100 б.п. снижения.

Второй фактор — скорость догоняющего развития бедных стран. Эта сова не очень натягивается на глобус падающей реальной ставки: в нулевых разрыв между глобальным Севером и Югом сокращался с исторически беспрецедентным темпом, что должно было подогреть ожидания глобального экономического роста. Но нет — авторы предпочитают застенчиво приравнять эффект от этого фактора к нулю. Задним числом в данном случае авторы оказались правы: сейчас только ленивый не говорит о фрагментации, деглобализации, решоринге и прочих формах доминирования политики над экономикой и здравым смыслом. Впрочем, если эта теоретическая предпосылка как-то и повлияла на реальную ставку, это было совсем незаметно.

Третий фактор — скорость технологического прогресса. Эта одна из тем, которые авторы разрабатывали в своих прошлых работах. Они указывают на то, что степень образования рабочей силы, оцениваемая в числе лет, потраченных на формальное образование, вышла на плато, и дальше особо расти ей некуда. Кроме того, доступ к высшему образованию подтачивает растущий уровень неравенства. Негативный эффект на ставку от этого фактора авторы оценивают еще в 50-100 б.п.

Cреднее число лет обучения для населения в возрасте 15-64 года

Рахель и Смит берут на себя смелость утверждать, что никакого технологического прорыва, который поднял бы темп роста ВМП, не случится. И здесь на ум сразу приходит тема ИИ, всплеск интереса к которой совпал с быстрым ростом реальной ставки. Совпадение? Возможно. Но влияние этой темы на ожидания по темпам роста экономики отрицать нельзя. Сразу несколько инвестиционных фирм сделали прогноз, в котором темп роста увеличивается на 70-80 б.п. в год по сравнению с более ранними сценариями.

Следующее направление анализа равновесной реальной ставки — кривые инвестиций-сбережений. Здесь, как и в случае с экономическим ростом, поверхностный взгляд на исторические данные мало что скажет: в глобальном масштабе оба агрегата оставались довольно стабильными на протяжении всего исследуемого периода.

Но и в этом случае исследователи находят факторы, которые потенциально могли повлиять на равновесную ставку. Первые три относятся к сбережениям. Начнем, как и в случае с трендовым ростом ВМП, с демографии. Здесь мы обратим внимание на коэффициент зависимости, отражающий отношение числа иждивенцев к числу экономически активных людей.

За последние 30 лет доля иждивенцев упала с 50% до 42% населения — главным образом за счет сокращения числа детей, которое с лихвой перевесило увеличение доли пожилых людей. (График выше, скорее всего, отражает другую методологию расчета, но тренды те же). Это увеличило склонность к сбережениям и могло снизить реальную ставку на 90 б.п.

Здесь демографический прогноз даёт возможность достаточно точно рассчитать будущую траекторию коэффициента зависимости. В ближайшие годы оно будет нейтральным. Однако авторы очень осторожны в своих оценках влияния этого фактора на склонность к сбережениям и равновесную ставку. Склоняясь в сторону нейтральности на среднесрочной перспективе и росте на 45 б.п. на горизонте ближайших 20 лет.

Следующий фактор — неравенство. С ростом доходов склонность к сбережениям растёт, особенно выражен этот эффект для самых верхних процентилей. Так, рост неравенства внутри США мог привести к снижению реальной ставки на 45 б.п.

Что касается глобальных агрегатов, авторы указывают на рост доли доходов от капитала на исследуемом промежутке. Это подразумевает опережающий рост доходов верхних процентилей. Вдобавок догоняющий рост развивающихся стран — особенно Восточной Азии с ее очень высокой нормой сбережений — означал, что норма сбережений, взвешенная по ВВП, в глобальном масштабе также могла ощутимо вырасти.

Более того, склонность развивающихся экономик к сбережениям выросла сама по себе, в основном из-за изменений в государственной политике и, в случае с нефтеэкспортерами, очень благоприятной сырьевой конъюнктуры. Эффект авторы оценивают в 25 б.п. снижения равновесной ставки. И прогнозируют, что этот всплеск сбережений будет постепенно возвращаться к более нормальному уровню.

Теперь перейдем к инвестициям. Одним из очень интересных феноменов здесь является относительное снижение цен на капитальные товары на 30% (по сравнению другими благами) за исследуемый промежуток. Причины этого удешевления до конца непонятны. Некоторые предполагают, что капитальным товарам удалось более эффективно использовать улучшения от НИОКР, т. е. всё объясняется некими фундаментальными технологическими закономерностями.

AE = развитые страны, EMDE = развивающиеся страны

Как бы там ни было, относительное удешевление капитальных товаров означает, что снижается денежный объем инвестиций. По подсчетам авторов, в данном случае речь идёт о снижении равновесной ставки еще на 50 б.п.

Поскольку нет ясности с причинами удешевления капитальных товаров, дальнейшая траектория их цен остается предметом научных дебатов. Рахель и Смит выбирают осторожную позицию, в которой относительное удешевление продолжится, но с более скромным темпом.

Другой феномен, на который обращают внимание авторы — снижение государственных инвестиций. Объяснить его пытаются в основном политическими причинами. Эффект на равновесную ставку оценивается в минус 20 б.п.

Наконец, Рахель и Смит указывают на то, что спред между реальной ставкой и доходностью капитала на исследуемом промежутке не был одинаков и увеличился примерно на 1 п.п. При прочих равных, такое увеличение спреда дестимулирует инвестиции, что транслируется в снижение равновесной ставки на 70 б.п.

С миру по нитке — и у авторов получается насобирать объяснений на 400 б.п. из 450 б.п. наблюдаемого снижения ставки. Что касается прогноза на будущее, фундаментальные факторы были разнонаправленными. Диаграмма ниже иллюстрирует прогноз исследователей; необъясненную компоненту приравняли к действию циклических факторов:

Ну а предсказывать циклические факторы на таком длинном горизонте — совсем неблагодарное дело. Поэтому сильно ругать авторов не очень хочется. Но вопрос, был ли нынешний рост реальной ставки спровоцирован только циклическими факторами, остаётся открытым. Роль государственных сбережений — в теории не зависящих от ставок, но тезисы Вильяма де Вийльдера я бы всё-таки принял во внимание — Смитом и Рахелем тоже практически игнорируется.

Чтобы окончательно расставить точки над ё, перейдём к раздаче слонов — к тем экспертам, кто всё-таки смог заранее корректно предсказать скачок в реальных ставках. Заранее скажу, что таковых мне удалось найти совсем мало.

Первый слон достаётся ”Fitch”. Хотя в июне 2021 в качестве основного сценария агентство видело невысокие ставки и невысокую инфляцию, аналитики четко предупредили об имеющихся рисках. «Однако если инфляция окажется скорее устойчивой, чем временной, рынки могут потребовать более высокую доходность, чтобы компенсировать большую неопределенность вокруг инфляционной обстановки. Рост в индикативных доходностях и соответствующие им эффективные ставки могут превзойти рост инфляции, что означает более высокие реальные процентные ставки для правительств».

А основной прогноз "Фитч" по инфляции выглядел так. Слёзы умиления наворачиваются на глаза...

Еще более полное описание реализовавшегося сценария мы видим у команды Global Multi-Asset банка “Morgan Stanley” в марте 2021. Приведем его целиком.

«Однако значительное увеличение реальных ставок может на время возникнуть, если инфляция устойчиво вырвется выше её цели, вероятно выше 3-3,5%. С приблизительно 2 трлн. долларов сбережений, накопленных американскими потребителями, и дополнительными стимулирующими мерами в работе, мы ожидаем рост ВВП США на +7,5-9,5% в 2021, так что разрыв выпуска может быть положительным — между +3% и +5% — к концу 2021. Стандартный анализ даёт сдержанный прогноз инфляции. Но разрыв выпуска такого масштаба и нынешний рост денежной массы (рост М2 на +26%) оба были бы вблизи самых высоких уровней в истории (или с начала наблюдений в 1910 и 1949 соответственно). Неурядицы на стороне предложения в секторе услуг могут привести к ускорению цен в этом году, по мере открытия экономики после ограничений, подобно тому, как инфляция выросла в сегментах товарного сектора, испытавших ограничения в 2020. Учитывая неизменные условия с сильно стимулирующей политикой (опять же, мы ожидаем, что фискальной консолидации достичь будет трудно, а ФРС будет действовать реактивно, а не превентивно), вероятно, что скачок инфляции рано или поздно случится. ФРС придётся вмешаться, чтобы ужесточить политику, и это может дать значительный рост реальных ставок».

Кто-нибудь, отберите у этих ребят машину времени! Они опрокидывают представления об экономике! Мы должны хорошо объяснять события задним числом, а не передним!

Если поверить, что машина времени у аналитиков “Morgan Stanley” действительно есть, нам стоит прислушаться к их среднесрочному прогнозу по реальной ставке. Они не просто обсуждают возможность фискального доминирования, о котором мы говорили выше. Они считают его единственным, безальтернативным вариантом. Если для поддержания стабильного госдолга нужна реальная ставка минус 1% — значит, будет минус 1%. Если дефицит расширится, и нужна будет реальная ставка минус 11% — значит, будет минус 11%.

Даже "иллюстративный сценарий" фабрики мысли CRFB немножко недооценивает реальное положение дел. Как я уже писал выше, траектория дефицита выводит на 7,5% ВВП в 2024. В фискальном 2023 получилось 6,3% ВВП.

Будут ли кредиторы согласны на минус 11%? А кто их будет спрашивать! Рынки — это пережиток прошлого! Конечно, есть еще опция той самой фискальной консолидации — но аналитики справедливо указывают, что эта опция негативно сказывается на экономическом росте. Поэтому сильно этой опцией злоупотреблять не будут. Пускай страдают кредиторы, а не темп роста. Будущее за финансовыми репрессиями.

Репрессии, страдания кредиторов, отказ от рыночного прайсинга ставок — не слишком ли это высокая цена? Нет, утверждают аналитики. Потому что на кону стоит способность американского государства обслуживать свой долг. И это настолько фундаментальный столп всей мировой экономики, что цель оправдывает любые средства.

Мрачный сценарий? Безусловно. Но одновременно он достаточно реалистичен. И здесь мы можем вернуться к вопросу, насколько нынешний рост реальных ставок вызван циклическими, и насколько — структурными причинами. Да, динамика 2021-23, которую блестяще спрогнозировали аналитики “Morgan Stanley”, целиком укладывается в циклические факторы.

Но одновременно некоторые детали свидетельствуют и о более глубинных причинах недавнего инфляционного эпизода. В частности, пресловутые трудности с фискальной консолидацией, выразившиеся в совершенно неадекватном экономически расширении дефицита бюджета в 2023 г.

Однако в неадекватности проступает логика, если мы рассматриваем фискальную политику США с точки зрения популизма. Вот уже второй президентский цикл популизм доказывает электоральную эффективность (судя по нынешним рейтингам Трампа, ситуация не изменится и для следующего цикла). Популизм работает. А раз он работает, значит, отказываться от него следует. Лучше уж пожертвовать ответственной фискальной политикой.

Но если обратные связи не важны для популизма — то они важны для экономики. Обратные связи выражаются в инфляции и росте ставок, в т.ч. реальных. И здесь надо обратить внимание на роль ФРС. Для нее мандат ценовой стабильности пока не был вытеснен мандатом фискального доминирования, мандатом обслуживания популистской политики. Этот конфликт между установками правительства и установками ФРС как раз и порождает скачок в реальных ставках. Инвесторы получают возможность потребовать больше за риск, сопутствующий безрассудной фискальной политике правительства. Получают возможность сигнализировать, что электоральный исход — не единственный критерий принятия решений.

Таким образом, если оставить за скобками циклический фактор, реальные ставки будут оставаться повышенными, пока у ФРС и правительства расходятся взгляды на популизм. К какому именно консенсусу придут две стороны — пока не очень ясно. Но шансы популизма я бы оценил повыше.

В любом случае, рано или поздно ставки обречены упасть. И циклический фактор — начало рецессии в США — скорее всего, вступит в игру первым. Вполне вероятно, что рецессия обострит необходимость сближения позиций двух сторон. И тогда исход этого противостояния станет ясен уже очень скоро.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба