21 декабря 2023 Газпромбанк Бирюков Павел

Уходящий год завершается на высокой ноте: ВВП России превысит уровень 2021 г. и полностью компенсирует прошлогодний спад. Дальнейший рост будет ограничен дефицитом рабочей силы, а чтобы он не сказался на инфляции, от Банка России потребуется сохранение высоких процентных ставок.

В уходящем году рубль был под давлением спада внешней торговли и оттока капитала

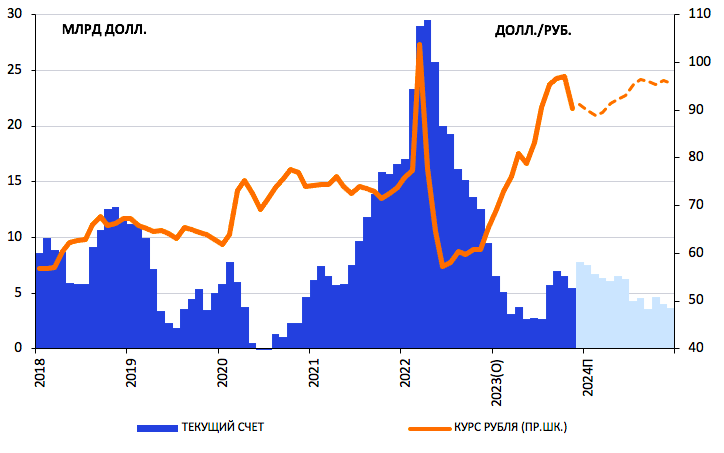

По нашим оценкам, в уходящем году профицит текущего счета сожмется до 58 млрд долл. после 237 млрд долл. в 2022 г. В этих условиях рубль оказался под давлением трех ключевых факторов: ослабшего экспорта, устойчивого импорта и значительного оттока капитала.

· Экспорт сократился из-за снижения цен на нефть и перераспределения товарных потоков. Под давлением рисков глобальной рецессии средняя цена сорта Urals упала c 80,3 долл./барр. за 2022 г. до 63 долл./барр. за 2023 г.

· Импорт начал реагировать на ослабление рубля лишь спустя 12 месяцев. Исторически в периоды быстрого ослабления рубля импорт начинал замедляться через месяц: в 2014-2015 гг. – на 40% после аналогичной девальвации. С сентября 2022 г. по сентябрь 2023 г. импорт вырос на 0,6% г/г на фоне ослабления рубля на 38,2% за этот же период. Лишь в октябре импорт перешел к снижению (-5,2% м/м), что стало рекордной задержкой влияния курса на его динамику.

· Давление на рубль также оказывал существенный отток капитала. По данным ЦБ, в 2022 г. профицит текущего счета в 237 млрд долл. профинансировал погашение внешних обязательств на 126 млрд долл. В 2023 г. мы ожидаем сжатия профицита текущего счета до 58 млрд долл. и погашения внешних обязательств на 55–60 млрд долл.

Введение нормативов обязательной продажи валюты может оказать поддержку рублю зимой 2023-2024 гг. Мы ожидаем, что он завершит текущий год на уровне 91/долл.

В новом году перспективы у рубля лучше

Мы ожидаем роста профицита текущего счета в 2024 г. до 62 млрд долл. (при относительно консервативном росте цен на нефть на 8,0% г/г) благодаря тому, что сжатие объемов экспорта не превысит 5% г/г. Ключевым фактором реализации этого сценария будет замедление импорта из-за ослабления внутреннего спроса под давлением более жесткой ДКП. Потребность в погашении валютных обязательств сократится до 40 млрд долл. после 55–60 млрд долл. в уходящем году.

Вторым аспектом поддержки рубля в 2024 г. могут выступить операции ЦБ на валютном рынке. ЦБ запланировал возобновление сделок в рамках бюджетного правила в 2024 г. Параметры будущих действий пока не объявлены, но мы ожидаем, что ЦБ будет продавать валюту на 1,2 млрд долл./мес. В этих условиях курс может достичь 95 руб./долл. к концу 2024 г.

Профицит текущего счета и курс рубля

Бюджетная экспансия в новом году

Бюджет на следующий год нельзя назвать консервативным. В 2024 г. рост расходов на 16% г/г не приведет к расширению дефицита лишь благодаря значительным разовым ненефтегазовым поступлениям. Отметим, что, по оценкам ЦБ, рост фискального стимула послужил одной из причин текущего цикла повышения ключевой ставки.

Впрочем, нельзя игнорировать и позитивные моменты: в 2024 г. ожидается сокращение расходования средств ФНБ вне «бюджетного правила» до 1,6 трлн руб. с 2,9 трлн руб. в 2023 г.

ВВП притормозит

В 2023 г. экономика более чем компенсирует спад 2022 года. Если в период рецессии состояние экономики поддерживалось за счет госрасходов, то в уходящем году на выручку пришло восстановление потребительской активности.

В новом году ужесточение политики ЦБ отразится на динамике потребления: оно замедлится до 0,9% с 6,9% г/г в уходящем году. В отсутствие поддержки внутреннего спроса рост экономики будет опираться на экспорт и ограничится 1,5% г/г.

Монетарная политика и инфляция при перегретом рынке труда

Перегретый рынок труда и растущие инфляционные ожидания – ключевые причины повышений ключевой ставки в уходящем году. Эти факторы дополнительно усиливаются инфляционными рисками со стороны бюджетных расходов и сохраняющейся волатильностью валютного рынка.

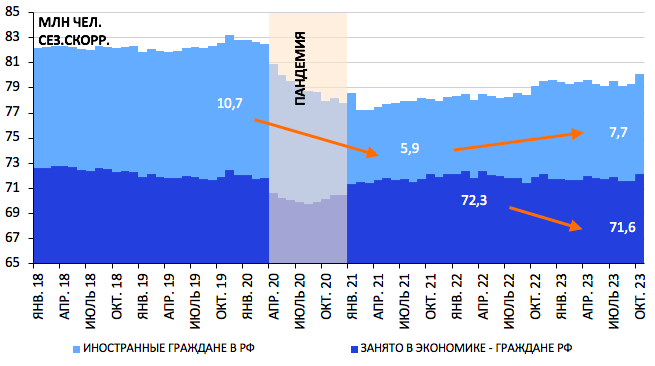

Предложение на рынке труда

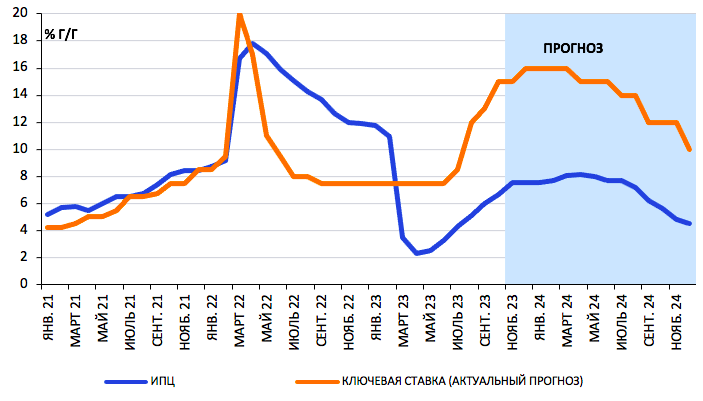

В новом году переход к снижению ключевой ставки случится не сразу. ЦБ неоднократно отмечал, что сформировавшиеся инфляционные риски потребуют более длительного периода жесткой ДКП. Первого снижения ставки стоит ждать не ранее 2К24, а к концу 2024 г. она не опустится ниже 10%.

Несмотря на значительное ужесточение ДКП, переход инфляции к снижению случится не сразу. Мы ожидаем, что по итогам 2023 г. она составит 7,5% г/г, а локальным пиком станет апрель 2024 г., когда она достигнет 8,3%. К концу 2024 г., впрочем, действия ЦБ позволят снизить инфляцию до 4,6%, а достижение цели в 4% стоит ожидать в 2025 г.

На прогноз снижения ключевой ставки в 2024 г. существенное влияние будет оказывать рынок труда. По нашим оценкам, не стоит ожидать быстрого роста предложения рабочей силы: восстановление трудовой миграции может растянуться на несколько лет. Поэтому стоит ожидать сохранения низкой безработицы (2–4%) и дефицита на рынке труда, позволяющего реальному росту зарплат обгонять рост производительности.

В этих условиях для ограничения потребительской активности населения ЦБ может сохранять ДКП умеренно жесткой даже при замедлении инфляции до цели в 4% после 2024 г.

Прогноз по ключевой ставке и инфляции

Ключевые риски

Ключевым фактором риска в текущих условиях становится состояние трудовой миграции. Дефицит рабочей силы в основном сформирован отставанием трудовой миграции от уровней, зарегистрированных еще до пандемии. Сохранение волатильности на валютном рынке и высокая геополитическая неопределенность нарушают восстановление этого предложения.

Снижение глобального спроса на энергоносители по-прежнему может оказать существенное влияние на ситуацию. Регистрируемое в последнее время ухудшение опережающих индикаторов состояния экономик ЕС и США увеличивает шансы на их переход к рецессии в новом году. В этих условиях динамика цен на нефть будет еще больше зависеть от решений ОПЕК+ по ограничению предложения. Нефтегазовый экспорт России может дополнительно сократиться, равно как и доходы бюджета. Прямым следствием этого будет дополнительное ослабление рубля и расширение использования средств ФНБ для финансирования дефицита бюджета.

Существенным фактором риска становится состояние госфинансов после 2024 г. При росте геополитических рисков может сложиться ситуация, при которой сокращение расходной части бюджета не произойдет.

В уходящем году рубль был под давлением спада внешней торговли и оттока капитала

По нашим оценкам, в уходящем году профицит текущего счета сожмется до 58 млрд долл. после 237 млрд долл. в 2022 г. В этих условиях рубль оказался под давлением трех ключевых факторов: ослабшего экспорта, устойчивого импорта и значительного оттока капитала.

· Экспорт сократился из-за снижения цен на нефть и перераспределения товарных потоков. Под давлением рисков глобальной рецессии средняя цена сорта Urals упала c 80,3 долл./барр. за 2022 г. до 63 долл./барр. за 2023 г.

· Импорт начал реагировать на ослабление рубля лишь спустя 12 месяцев. Исторически в периоды быстрого ослабления рубля импорт начинал замедляться через месяц: в 2014-2015 гг. – на 40% после аналогичной девальвации. С сентября 2022 г. по сентябрь 2023 г. импорт вырос на 0,6% г/г на фоне ослабления рубля на 38,2% за этот же период. Лишь в октябре импорт перешел к снижению (-5,2% м/м), что стало рекордной задержкой влияния курса на его динамику.

· Давление на рубль также оказывал существенный отток капитала. По данным ЦБ, в 2022 г. профицит текущего счета в 237 млрд долл. профинансировал погашение внешних обязательств на 126 млрд долл. В 2023 г. мы ожидаем сжатия профицита текущего счета до 58 млрд долл. и погашения внешних обязательств на 55–60 млрд долл.

Введение нормативов обязательной продажи валюты может оказать поддержку рублю зимой 2023-2024 гг. Мы ожидаем, что он завершит текущий год на уровне 91/долл.

В новом году перспективы у рубля лучше

Мы ожидаем роста профицита текущего счета в 2024 г. до 62 млрд долл. (при относительно консервативном росте цен на нефть на 8,0% г/г) благодаря тому, что сжатие объемов экспорта не превысит 5% г/г. Ключевым фактором реализации этого сценария будет замедление импорта из-за ослабления внутреннего спроса под давлением более жесткой ДКП. Потребность в погашении валютных обязательств сократится до 40 млрд долл. после 55–60 млрд долл. в уходящем году.

Вторым аспектом поддержки рубля в 2024 г. могут выступить операции ЦБ на валютном рынке. ЦБ запланировал возобновление сделок в рамках бюджетного правила в 2024 г. Параметры будущих действий пока не объявлены, но мы ожидаем, что ЦБ будет продавать валюту на 1,2 млрд долл./мес. В этих условиях курс может достичь 95 руб./долл. к концу 2024 г.

Профицит текущего счета и курс рубля

Бюджетная экспансия в новом году

Бюджет на следующий год нельзя назвать консервативным. В 2024 г. рост расходов на 16% г/г не приведет к расширению дефицита лишь благодаря значительным разовым ненефтегазовым поступлениям. Отметим, что, по оценкам ЦБ, рост фискального стимула послужил одной из причин текущего цикла повышения ключевой ставки.

Впрочем, нельзя игнорировать и позитивные моменты: в 2024 г. ожидается сокращение расходования средств ФНБ вне «бюджетного правила» до 1,6 трлн руб. с 2,9 трлн руб. в 2023 г.

ВВП притормозит

В 2023 г. экономика более чем компенсирует спад 2022 года. Если в период рецессии состояние экономики поддерживалось за счет госрасходов, то в уходящем году на выручку пришло восстановление потребительской активности.

В новом году ужесточение политики ЦБ отразится на динамике потребления: оно замедлится до 0,9% с 6,9% г/г в уходящем году. В отсутствие поддержки внутреннего спроса рост экономики будет опираться на экспорт и ограничится 1,5% г/г.

Монетарная политика и инфляция при перегретом рынке труда

Перегретый рынок труда и растущие инфляционные ожидания – ключевые причины повышений ключевой ставки в уходящем году. Эти факторы дополнительно усиливаются инфляционными рисками со стороны бюджетных расходов и сохраняющейся волатильностью валютного рынка.

Предложение на рынке труда

В новом году переход к снижению ключевой ставки случится не сразу. ЦБ неоднократно отмечал, что сформировавшиеся инфляционные риски потребуют более длительного периода жесткой ДКП. Первого снижения ставки стоит ждать не ранее 2К24, а к концу 2024 г. она не опустится ниже 10%.

Несмотря на значительное ужесточение ДКП, переход инфляции к снижению случится не сразу. Мы ожидаем, что по итогам 2023 г. она составит 7,5% г/г, а локальным пиком станет апрель 2024 г., когда она достигнет 8,3%. К концу 2024 г., впрочем, действия ЦБ позволят снизить инфляцию до 4,6%, а достижение цели в 4% стоит ожидать в 2025 г.

На прогноз снижения ключевой ставки в 2024 г. существенное влияние будет оказывать рынок труда. По нашим оценкам, не стоит ожидать быстрого роста предложения рабочей силы: восстановление трудовой миграции может растянуться на несколько лет. Поэтому стоит ожидать сохранения низкой безработицы (2–4%) и дефицита на рынке труда, позволяющего реальному росту зарплат обгонять рост производительности.

В этих условиях для ограничения потребительской активности населения ЦБ может сохранять ДКП умеренно жесткой даже при замедлении инфляции до цели в 4% после 2024 г.

Прогноз по ключевой ставке и инфляции

Ключевые риски

Ключевым фактором риска в текущих условиях становится состояние трудовой миграции. Дефицит рабочей силы в основном сформирован отставанием трудовой миграции от уровней, зарегистрированных еще до пандемии. Сохранение волатильности на валютном рынке и высокая геополитическая неопределенность нарушают восстановление этого предложения.

Снижение глобального спроса на энергоносители по-прежнему может оказать существенное влияние на ситуацию. Регистрируемое в последнее время ухудшение опережающих индикаторов состояния экономик ЕС и США увеличивает шансы на их переход к рецессии в новом году. В этих условиях динамика цен на нефть будет еще больше зависеть от решений ОПЕК+ по ограничению предложения. Нефтегазовый экспорт России может дополнительно сократиться, равно как и доходы бюджета. Прямым следствием этого будет дополнительное ослабление рубля и расширение использования средств ФНБ для финансирования дефицита бюджета.

Существенным фактором риска становится состояние госфинансов после 2024 г. При росте геополитических рисков может сложиться ситуация, при которой сокращение расходной части бюджета не произойдет.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба