Отрасль – металлургия. Ведущий поставщик стальных труб, инженерных трубных решений и трубопроводных систем, сортового проката для энергетики, химической промышленности, машиностроения, строительства и других отраслей. Деятельность ведет на 7 трубных, 1 металлургическом и 1 специализированном заводе на Урале и в Европейской части России.

*Отчет ТМК за 9 мес. 2023 был представлен только в формате РСБУ. Учитывая, что исторически у компании форматы МСФО и РСБУ были достаточно близки между собой, мы решили, что можно использовать цифры для общего анализа динамики бизнеса, а также в качестве апдейта к полноценному отчету по МСФО за 1 полугодие 2023.

#TRMK

Отчетность за 9M 2023 (сравнение с 2021 годом, т.к. за 2022 данных нет) 📋

💰Выручка 359 b₽ (+70%)

💰Чистая прибыль 39,15 b₽ (рост в 4,5 раза)

Как использовать разборы компаний на Unity

Финансовые показатели за 9М 2023 (в сравнении с 2021 годом)

📍 Себестоимость реализации 329,7 b₽ (+68%)

📍 Валовая прибыль 29,3 b₽ (+93%)

📍 Валовая маржа 8,2% (+1 п.п.)

📍 Коммерческие расходы 5,3 b₽ (+54%)

📍 Управленческие расходы 6 b₽ (+61%)

📍 Прибыль от продаж (операционная прибыль) 18 b₽ (+125%)

📍 Финансовые расходы (проценты к уплате) 15,4 b₽ (+52,5%)

📍 Финансовые доходы (проценты к получению) 2,9 b₽ (-38%)

📍 Маржа чистой прибыли 10,9% (+6,8 п.п.)

📍 Денежные средства и их эквиваленты 12,4 b₽ (-65%)

📍 Долг 234,6 b₽ (+9%)

📍 Количество акций без изменений

📮Прогноз на 2023

Прогноз компания не представила.

Ключевые события

ТМК в рамках SPO на Мосбирже продала инвесторам 18 млн бумаг, или 1,74% от общего количества акций компании. Цена размещения составила ₽220,68 за бумагу, таким образом, общая сумма составила почти 4 млрд рублей

Принято решение о размещении 40 млн дополнительных обыкновенных акций в размере 220,68 рубля за бумагу (соответствует цене при SPO). Размещение будет проведено в пользу ТМК СТИЛ ХОЛДИНГ, который продавал свои акции в рамках SPO. Это взаимозачет между материнской и дочерней компании в рамках SPO.

👉 Итоги

Отчет хороший, но есть неприятное послевкусие из-за тотальной непрозрачности и какого-то корпоративного мухлевания. Но об этом чуть позже.

Цифр очень мало, доступны только P&L и балансовый отчет в формате РСБУ. Ни о каких комментариях менеджмента, конечно же, речи даже не идёт. Но работаем с тем, что есть.

Выручка выросла на 70% г/г, прибыль – в 4,5 раза. Все это, несмотря на негативный эффект от выделения ВТЗ и ЧТПЗ с целью реорганизации и присоединения их к ООО “ТМК Трубопроводные Решения” (выручка по МСФО из-за этого в 1 полугодии 2023 упала на 7% г/г). Вполне вероятно, что такая динамика выручки связана с тонкостями формата РСБУ и особенностями консолидации. Не исключаем, что после публикации годового отчета по МСФО мы увидим совсем другие цифры. Хотя, исходя из отчетов 2020 года, цифры по МСФО были на 15-30% выше, чем по РСБУ.

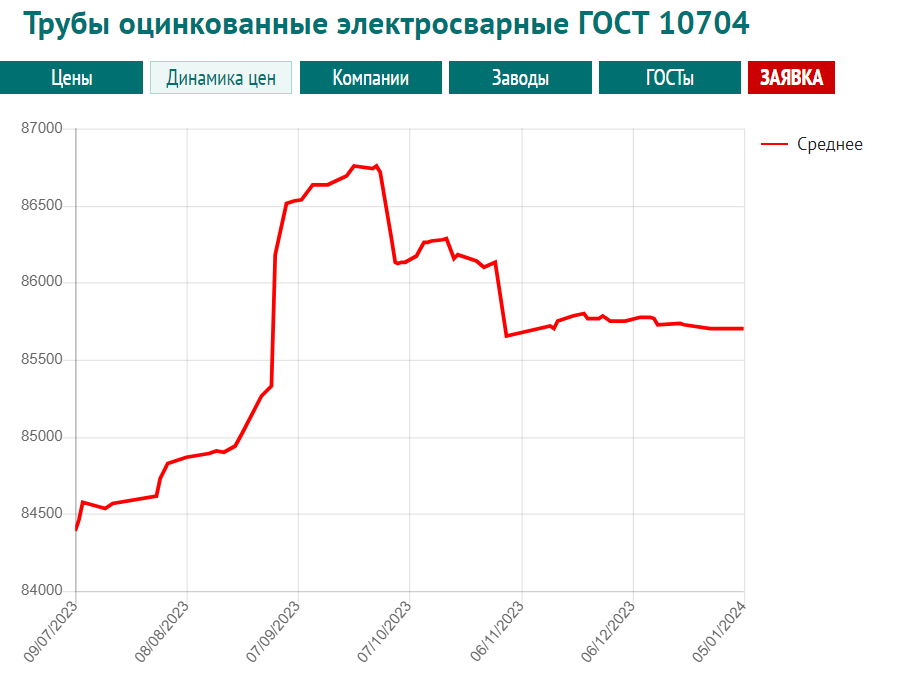

Значительный рост валовой и операционной прибыли, а также их рентабельности можно объяснить эффектом операционного рычага. Когда низкомаржинальная компания по каким-то причинам резко наращивает выручку, при этом сохраняя расходы, это может привести к кратному росту прибыли. Условно, если ООО “Морковка” увеличила выручку со 100 до 150 млрд рублей (+50%), а её совокупные расходы выросли с 90 до 126 млрд рублей (+40%), то прибыль увеличится сразу в 2,4 раза (с 10 до 24 млрд рублей). В кейсе ТМК более медленный рост расходов связан с тем, что средние цены на сталь (основное сырье для изготовление труб) в 2023 году были заметно ниже, чем в 2022 (подробнее – на графике ниже). Правда, к концу года цены подскочили на 8%, поэтому, вероятно, на ТМК это отразится сокращением маржи.

Что касается роста чистой прибыли ТМК в 4,5 раза, то тут ключевую роль сыграли доходы от участия в других организациях (47,8 млрд рублей против 10 млрд в 2021 году). В целом положительные результаты объясняются увеличением цен на трубы и высоким спросом. Так, только за сентябрь-декабрь цены на бесшовные стальные трубы выросли примерно на 5%. А на сварные рост в моменте достигал почти 3%.

Что не так с прозрачностью и корпоративными действиями?

Не очень понятны мотивы и среднесрочные планы менеджмента. С одной стороны, затеяли “движ” с SPO, чтобы повысить ликвидность торгов на Мосбирже и как будто стали ближе к массовому инвестору. В моменте даже было ощущение, что метят в IMOEX или хотя бы отраслевой индекс.

С другой - хотелось бы видеть больше желания взаимодействовать (не считая самого SPO). Одна из проблем касается отчетностей. Явно публикуют их нехотя. Ассоциация владельцев облигаций (АВО) даже направила обращение в Банк России с предложением рассмотреть исключение ТМК из котировального списка Мосбиржи в связи с нарушением норм раскрытия отчетности. В ТМК ответили, что “ищут решение по раскрытию своей отчетности в соответствии с текущими нормативными актами”. И на этом все. С другой стороны, многие компании “грешат” подобным форматом.

Оценка, дивиденды и общие выводы

Ожидаем, что по итогам 2023 года ТМК получит примерно 65 млрд рублей прибыли по МСФО. Это дает P/E на уровне 3,8х, что более чем в 2 раза ниже среднеисторического. FWD P/E 2024, по предварительным прогнозам, составит 3,5х. То есть компания объективно стоит дёшево.

С точки зрения дивидендов всё тоже неплохо. По итогам 1 полугодия выплатили щедрые 13,45 рублей на акцию (доходность 8% на момент выплаты). По итогам 2023 в сумме ждем 30,45 рублей на акцию (14% по текущим). Примерно на такую же див. доходность (~15%) ждём и по итогам 2024, т.к. ожидаем стабильных результатов компании и не видим изменений в конъюнктуре рынка.

То есть имеем неплохую дивидендную опцию с дисконтом к среднеисторическим мультипликаторам. Правда, с парой недостатков, которые кому-то могут показаться существенными. Компания как будто сама не до конца заинтересована в росте капитализации и не общается с инвесторами. Но пока все в рамках разумного, по крайней мере для 3 эшелона, поэтому серьёзно упрекнуть ТМК не за что. Однако и надеяться на включение в IMOEX пока не приходится.

Есть и другой менее очевидный момент. Проведенное SPO создает некий потолок роста для акций, т.к. при цене выше 221 рубля появляется навес из продавцов, купивших бумаги на вторичном размещении и получивших опционы. В сочетании со всё ещё низким free float они оказывают чувствительное влияние. Вот мы и видим, что #TRMK последние 3 месяца безвылазно находится в боковике.

Можно предположить, что ситуация изменится как только пройдет полгода с момента SPO и люди воспользуются своими опционами (если цена будет выше 220 рублей). Тогда общая привлекательность акций повысится, также весной-летом выплатят итоговые дивиденды за 2023. Так что покупка под дивиденды вполне оправдана.

Драйверы

1) Низкая оценка

2) Высокий спрос на продукцию и положительная динамика цен

3) Высокая дивидендная доходность

Риски

1) Повышение цен на металл с вероятным снижением маржи в 4 квартале и 2024 году

2) Непрозрачность

3) Навес из продавцов после SPO

Точка входа (170 ₽)

Среднесрочный потенциал (220 ₽)

Долгосрочный потенциал (280 ₽)

#Отчетность

*Отчет ТМК за 9 мес. 2023 был представлен только в формате РСБУ. Учитывая, что исторически у компании форматы МСФО и РСБУ были достаточно близки между собой, мы решили, что можно использовать цифры для общего анализа динамики бизнеса, а также в качестве апдейта к полноценному отчету по МСФО за 1 полугодие 2023.

#TRMK

Отчетность за 9M 2023 (сравнение с 2021 годом, т.к. за 2022 данных нет) 📋

💰Выручка 359 b₽ (+70%)

💰Чистая прибыль 39,15 b₽ (рост в 4,5 раза)

Как использовать разборы компаний на Unity

Финансовые показатели за 9М 2023 (в сравнении с 2021 годом)

📍 Себестоимость реализации 329,7 b₽ (+68%)

📍 Валовая прибыль 29,3 b₽ (+93%)

📍 Валовая маржа 8,2% (+1 п.п.)

📍 Коммерческие расходы 5,3 b₽ (+54%)

📍 Управленческие расходы 6 b₽ (+61%)

📍 Прибыль от продаж (операционная прибыль) 18 b₽ (+125%)

📍 Финансовые расходы (проценты к уплате) 15,4 b₽ (+52,5%)

📍 Финансовые доходы (проценты к получению) 2,9 b₽ (-38%)

📍 Маржа чистой прибыли 10,9% (+6,8 п.п.)

📍 Денежные средства и их эквиваленты 12,4 b₽ (-65%)

📍 Долг 234,6 b₽ (+9%)

📍 Количество акций без изменений

📮Прогноз на 2023

Прогноз компания не представила.

Ключевые события

ТМК в рамках SPO на Мосбирже продала инвесторам 18 млн бумаг, или 1,74% от общего количества акций компании. Цена размещения составила ₽220,68 за бумагу, таким образом, общая сумма составила почти 4 млрд рублей

Принято решение о размещении 40 млн дополнительных обыкновенных акций в размере 220,68 рубля за бумагу (соответствует цене при SPO). Размещение будет проведено в пользу ТМК СТИЛ ХОЛДИНГ, который продавал свои акции в рамках SPO. Это взаимозачет между материнской и дочерней компании в рамках SPO.

👉 Итоги

Отчет хороший, но есть неприятное послевкусие из-за тотальной непрозрачности и какого-то корпоративного мухлевания. Но об этом чуть позже.

Цифр очень мало, доступны только P&L и балансовый отчет в формате РСБУ. Ни о каких комментариях менеджмента, конечно же, речи даже не идёт. Но работаем с тем, что есть.

Выручка выросла на 70% г/г, прибыль – в 4,5 раза. Все это, несмотря на негативный эффект от выделения ВТЗ и ЧТПЗ с целью реорганизации и присоединения их к ООО “ТМК Трубопроводные Решения” (выручка по МСФО из-за этого в 1 полугодии 2023 упала на 7% г/г). Вполне вероятно, что такая динамика выручки связана с тонкостями формата РСБУ и особенностями консолидации. Не исключаем, что после публикации годового отчета по МСФО мы увидим совсем другие цифры. Хотя, исходя из отчетов 2020 года, цифры по МСФО были на 15-30% выше, чем по РСБУ.

Значительный рост валовой и операционной прибыли, а также их рентабельности можно объяснить эффектом операционного рычага. Когда низкомаржинальная компания по каким-то причинам резко наращивает выручку, при этом сохраняя расходы, это может привести к кратному росту прибыли. Условно, если ООО “Морковка” увеличила выручку со 100 до 150 млрд рублей (+50%), а её совокупные расходы выросли с 90 до 126 млрд рублей (+40%), то прибыль увеличится сразу в 2,4 раза (с 10 до 24 млрд рублей). В кейсе ТМК более медленный рост расходов связан с тем, что средние цены на сталь (основное сырье для изготовление труб) в 2023 году были заметно ниже, чем в 2022 (подробнее – на графике ниже). Правда, к концу года цены подскочили на 8%, поэтому, вероятно, на ТМК это отразится сокращением маржи.

Что касается роста чистой прибыли ТМК в 4,5 раза, то тут ключевую роль сыграли доходы от участия в других организациях (47,8 млрд рублей против 10 млрд в 2021 году). В целом положительные результаты объясняются увеличением цен на трубы и высоким спросом. Так, только за сентябрь-декабрь цены на бесшовные стальные трубы выросли примерно на 5%. А на сварные рост в моменте достигал почти 3%.

Что не так с прозрачностью и корпоративными действиями?

Не очень понятны мотивы и среднесрочные планы менеджмента. С одной стороны, затеяли “движ” с SPO, чтобы повысить ликвидность торгов на Мосбирже и как будто стали ближе к массовому инвестору. В моменте даже было ощущение, что метят в IMOEX или хотя бы отраслевой индекс.

С другой - хотелось бы видеть больше желания взаимодействовать (не считая самого SPO). Одна из проблем касается отчетностей. Явно публикуют их нехотя. Ассоциация владельцев облигаций (АВО) даже направила обращение в Банк России с предложением рассмотреть исключение ТМК из котировального списка Мосбиржи в связи с нарушением норм раскрытия отчетности. В ТМК ответили, что “ищут решение по раскрытию своей отчетности в соответствии с текущими нормативными актами”. И на этом все. С другой стороны, многие компании “грешат” подобным форматом.

Оценка, дивиденды и общие выводы

Ожидаем, что по итогам 2023 года ТМК получит примерно 65 млрд рублей прибыли по МСФО. Это дает P/E на уровне 3,8х, что более чем в 2 раза ниже среднеисторического. FWD P/E 2024, по предварительным прогнозам, составит 3,5х. То есть компания объективно стоит дёшево.

С точки зрения дивидендов всё тоже неплохо. По итогам 1 полугодия выплатили щедрые 13,45 рублей на акцию (доходность 8% на момент выплаты). По итогам 2023 в сумме ждем 30,45 рублей на акцию (14% по текущим). Примерно на такую же див. доходность (~15%) ждём и по итогам 2024, т.к. ожидаем стабильных результатов компании и не видим изменений в конъюнктуре рынка.

То есть имеем неплохую дивидендную опцию с дисконтом к среднеисторическим мультипликаторам. Правда, с парой недостатков, которые кому-то могут показаться существенными. Компания как будто сама не до конца заинтересована в росте капитализации и не общается с инвесторами. Но пока все в рамках разумного, по крайней мере для 3 эшелона, поэтому серьёзно упрекнуть ТМК не за что. Однако и надеяться на включение в IMOEX пока не приходится.

Есть и другой менее очевидный момент. Проведенное SPO создает некий потолок роста для акций, т.к. при цене выше 221 рубля появляется навес из продавцов, купивших бумаги на вторичном размещении и получивших опционы. В сочетании со всё ещё низким free float они оказывают чувствительное влияние. Вот мы и видим, что #TRMK последние 3 месяца безвылазно находится в боковике.

Можно предположить, что ситуация изменится как только пройдет полгода с момента SPO и люди воспользуются своими опционами (если цена будет выше 220 рублей). Тогда общая привлекательность акций повысится, также весной-летом выплатят итоговые дивиденды за 2023. Так что покупка под дивиденды вполне оправдана.

Драйверы

1) Низкая оценка

2) Высокий спрос на продукцию и положительная динамика цен

3) Высокая дивидендная доходность

Риски

1) Повышение цен на металл с вероятным снижением маржи в 4 квартале и 2024 году

2) Непрозрачность

3) Навес из продавцов после SPO

Точка входа (170 ₽)

Среднесрочный потенциал (220 ₽)

Долгосрочный потенциал (280 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба