3 февраля 2024 | Северсталь RAZBORKA

RAZB0RKA отчета СЕВЕРСТАЛЬ по МСФО 2п'23

СЕВЕРСТАЛЬ в этом году перешла на полугодовое раскрытие отчета МСФО

Но продолжала публиковать квартальные отчеты РСБУ и по итогам 3-го квартала стало понятно, что компания готовится к выплате дивидендов

Еще в Июне гендиректор компании Александр Шевелев заявил, что дивидендная передышка не будет длиться вечно

А за 9 месяцев компания сформировала 146 млрд руб чистой прибыли РСБУ

В том числе, подняла на корпоративный центр около 12 млрд руб дивидендов с дочек

В пересчете на акции, 146 млрд руб это 174 руб, которые потенциально могли пойти на дивиденды

Писал о том, что ранее компания выплачивала почти всю прибыль РСБУ на дивиденды (2021 год исключение, так как отменили дивиденд за 4кв)

Расчетный показатель прибыли РСБУ LTM'23 был около 200 руб/акция

В базовом сценарии я предполагал, что таков и будет дивиденд за 2023 год

В позитивном сценарии с выплатой "пропущенных" дивидендов за 2021-2022 год выплата увеличивалась до 315 руб

На тот момент (24 Октября), акции СЕВЕРСТАЛЬ стоили около 1400 руб

Потенциальная доходность составляла в базовом сценарии около 14%

Сегодня были опубликованы операционные результаты, отчет МСФО и рекомендация менеджмента по дивидендам

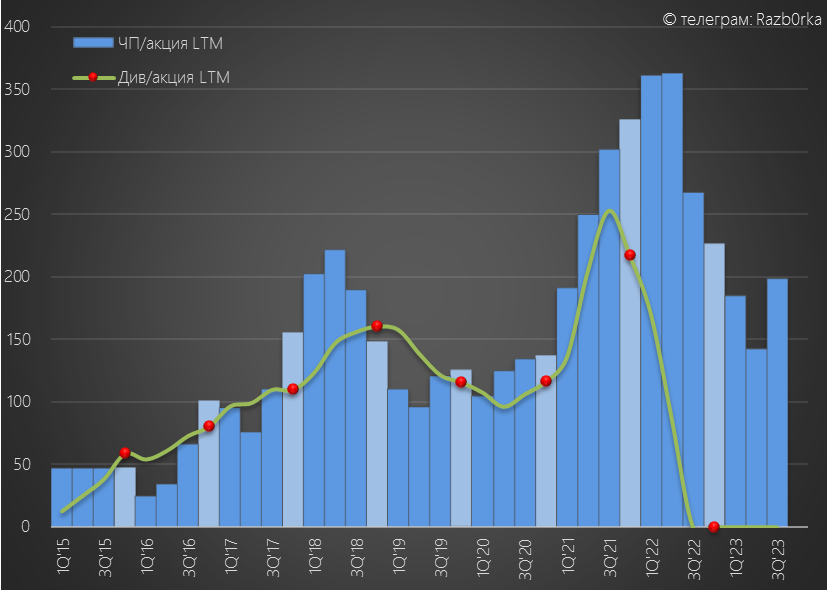

За 2023 год рекомендовали выплатить 191.51 руб/акция с отсечкой 18 Июня

Если дивиденд будет одобрен на собрании акционеров 7 Июня, то это будет 2-ой по величине дивиденд в истории компании в годовом выражении

Отклонение от моего прогноза составило всего 8.5 руб, что в пределах погрешности

Давайте посмотрим, на сколько по карману компании такой дивиденд и как был отработан конец года

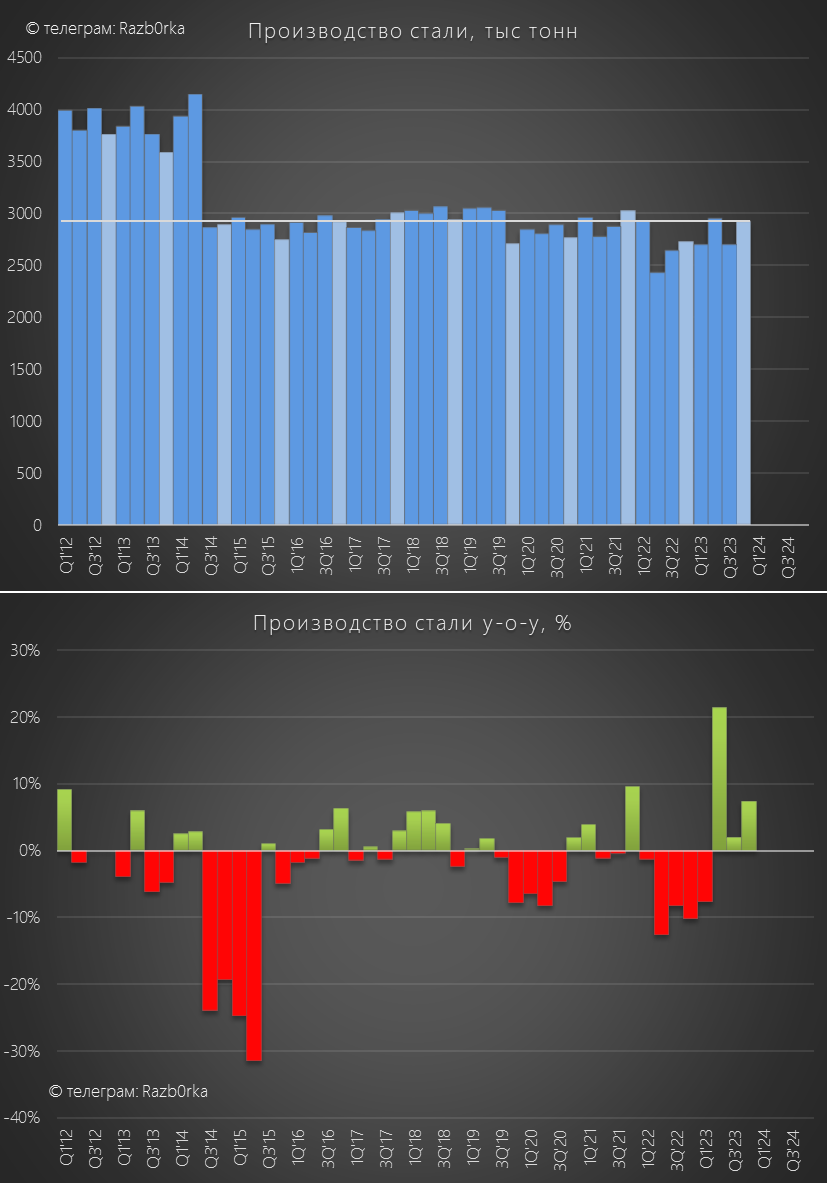

Производство стали в 4-ом квартале было на 7% выше чем год назад

В целом, бизнес СЕВЕРСТАЛЬ нельзя назвать растущим, уровень производства держится примерно на одном уровне уже 10 лет подряд

Продажи стали и стальной продукции в 4-ом квартале были на 8% ниже прошлого года

По соотношению производства и продаж видно, что в 4-ом квартале опять работали на склад

Менеджмент объясняет это накоплением запасов слябов перед плановым капитальным ремонтом Доменной печи №5

К сожалению, компания перестала раскрывать цену реализации

По моим расчетам, в конце года цены были выше 70 тыс руб/тонна

Это не эффект роста цен, а эффект снижения доли продаж сырья и увеличения доли продаж высокомаржинальной продукции на 5пп до 49%

Что можно сказать про операционные результаты 2023 года?

Хороший стабильный год с небольшим ростом производства/продаж и значительным ростом цен

Благодаря этому, выручка выросла за год на 7% до 728 млрд руб, а в 2-ом полугодии на 27% до 389 млрд руб!

Обратите внимание, компания впервые раскрыла данные 2п'22 и только сейчас мы узнали, что в конце прошлого года компания из-за падения цен на сырье сделала обесценивание основных средств своих дочек на 47 млрд руб, что обнулило прибыль 2-го полугодия!

В этом году обесценивание не производилось, но и восстановление оценки не произошло!

Операционная прибыль в 2-ом полугодии выросла на 109% до 124 млрд руб или 148 руб/акция

Такой рост операционной прибыли был возможен благодаря увеличению выручки в 2-ом полугодии на 27% и росту себестоимости всего на 6%

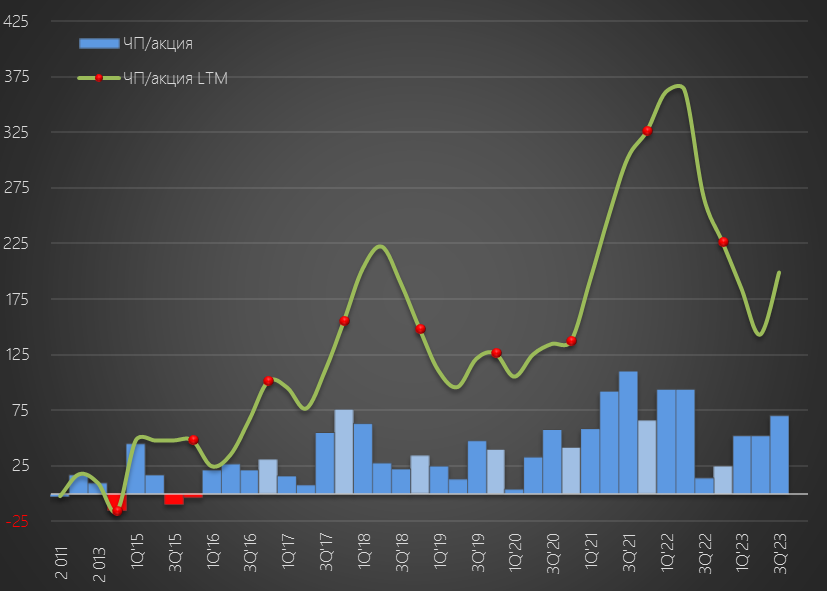

В годовом выражении на операционном уровне заработали 267 руб/акция, что на 28% больше чем 209 руб в 2022 году

В результате, рентабельность операционной прибыли восстановилась до 32%

Американские и европейские черные металлурги с рентабельностью 5-10% тихонько курят в стороне

В финансовой части, сальдо доходов/расходов ухудшилось с -0.8 млрд руб в 1п'23, до -1.9 млрд руб

Эффект увеличения ставки ЦБ до 13-16%, как говорится "на лицо"

Кроме ставки, на рост доходов повлиял рост денежной позиции до 374 млрд руб

Увеличение денежной позиции частично дала переоценка валютной части кубышки, хранящейся судя по всему в основном в юанях

На выплату 191.51 руб/акция дивидендов за 2023 год необходимо около 160 млрд руб

После выплаты, на конец 1п'24, останется еще более 214 млрд руб + свободный денежный поток за 1п'24

На рост финансовых расходов повлиял рост ставки ЦБ и увеличение долга до 163 млрд руб

Не буду подробно останавливаться на чистой прибыли, она выросла на 79% и составила 194 млрд руб или 231 руб/акция

Кроме ранее описанной уценки основных средств в 2022 году, на рост прибыли в этом году повлияла "бумажная" положительная переоценка валютных активов

Этот фактор в 2023 году дал около 35 млрд руб "прибыли"

Были и негативные факторы, повлиявшие на прибыль

8.7 млрд руб "списали" в резерв по антимонопольному штрафу ФАС

Менеджмент заявляет, что еще раз будет оспаривать это решение в суде высшей инстанции

Еще 5.9 млрд руб "ушло" на уплату налога на сверхприбыль

Но в случае с СЕВЕРСТАЛЬ чистая прибыль МСФО не имеет большого значения

Главное, это денежные потоки, исходя из которых рассчитываются дивиденды

Если не видели ранее, то отчет о денежных потоках выглядит так

Согласитесь выглядит сложновато, куда смотреть?

Главное, это Чистые денежные потоки от операционной деятельности (OCF) в размере 179 млрд руб или 214 руб/акция

Что такое ОCF простыми словами?

Это Ваша зарплата, реальные деньги, что вы получили на руки

Но почему при увеличении операционной прибыли на 27% денежный поток снизился на 18% с 260 до 214 руб/акция?

Помните это график производства/продаж?

В прошлом году распродавали склад, а в этом накапливали и в результате накопили 38 млрд руб

По простому, вы ездили на работу тратили на проезд/питание и создавали продукцию, но часть этой работы Ваш работодатель пока не получил и пока не оплатил

Кроме того, платежи СЕВЕРСТАЛЬ по долгу увеличились с 8.2 млрд руб до 12.6 млрд руб, а налоги с 18.2 до 58 млрд руб

В результате, увеличение рабочего капитала и расходов на проценты/налоги и привело к снижению OCF с 218 до 179 млрд руб

Еще 68 млрд руб в 2023 году ушло на ремонт и покупку основных средств, против 63 млрд руб в 2022

Как Вы понимаете, рост рабочего капитала и капитальных затрат это не очень позитивно для FCF (Свободного денежного потока) и дивидендных возможностей

Так и есть, FCF за 2023 год снизился на 23% до 120 млрд руб или 143 руб/акция

Получается, что выплатив 191.51 руб дивидендов компания использовала ВЕСЬ полученный свободный денежный поток за 2023 год и ЕЩЕ 48 руб из денег, заработанных в 2021-2022 года

Наглядно денежные потоки/оттоки квартально выглядят так

Надеюсь график дает понимание, что такие дивиденды превышают регулярные возможности компании

При этом, дивидендная доходность при 191 руб дивидендов составляет всего 11%

Может быть по этому, сегодня акции снизились на 2.5% до 1630 руб на рекордном 11 млрд руб объеме торгов!

Больше было только 3 Июня 2022, когда стало известно, что компания включена в санкционный SDN лист и акции падали на 13% до 685 руб

Те кто выкупал эту панику получили рост акций в 2.4 раза и если додержали, то и получат 28% дивидендной доходности!

Что светит акционерам получить за 2024 год?

Согласно планам менеджмента, капитальные затраты вырастут на 64% до 119 млрд руб

Если OCF останется прежним, это минус 41 млрд руб или 49 руб/акция дивидендов за 2024 год

Какой будет OCF/FCF и дивиденды в 2024 году?

Не берусь прогнозировать, слишком много переменных

Возможно, будут "докидывать" к низким расчетным дивидендам еще и остаток "пропущенных" дивидендов за 2022 год из накопленной кубышки

Но опыт подсказывает, что дивиденды за 2024 могут быть меньше чем за 2023 год

Будьте осторожны покупая сейчас акции компании под "большие" дивиденды

СЕВЕРСТАЛЬ в этом году перешла на полугодовое раскрытие отчета МСФО

Но продолжала публиковать квартальные отчеты РСБУ и по итогам 3-го квартала стало понятно, что компания готовится к выплате дивидендов

Еще в Июне гендиректор компании Александр Шевелев заявил, что дивидендная передышка не будет длиться вечно

А за 9 месяцев компания сформировала 146 млрд руб чистой прибыли РСБУ

В том числе, подняла на корпоративный центр около 12 млрд руб дивидендов с дочек

В пересчете на акции, 146 млрд руб это 174 руб, которые потенциально могли пойти на дивиденды

Писал о том, что ранее компания выплачивала почти всю прибыль РСБУ на дивиденды (2021 год исключение, так как отменили дивиденд за 4кв)

Расчетный показатель прибыли РСБУ LTM'23 был около 200 руб/акция

В базовом сценарии я предполагал, что таков и будет дивиденд за 2023 год

В позитивном сценарии с выплатой "пропущенных" дивидендов за 2021-2022 год выплата увеличивалась до 315 руб

На тот момент (24 Октября), акции СЕВЕРСТАЛЬ стоили около 1400 руб

Потенциальная доходность составляла в базовом сценарии около 14%

Сегодня были опубликованы операционные результаты, отчет МСФО и рекомендация менеджмента по дивидендам

За 2023 год рекомендовали выплатить 191.51 руб/акция с отсечкой 18 Июня

Если дивиденд будет одобрен на собрании акционеров 7 Июня, то это будет 2-ой по величине дивиденд в истории компании в годовом выражении

Отклонение от моего прогноза составило всего 8.5 руб, что в пределах погрешности

Давайте посмотрим, на сколько по карману компании такой дивиденд и как был отработан конец года

Производство стали в 4-ом квартале было на 7% выше чем год назад

В целом, бизнес СЕВЕРСТАЛЬ нельзя назвать растущим, уровень производства держится примерно на одном уровне уже 10 лет подряд

Продажи стали и стальной продукции в 4-ом квартале были на 8% ниже прошлого года

По соотношению производства и продаж видно, что в 4-ом квартале опять работали на склад

Менеджмент объясняет это накоплением запасов слябов перед плановым капитальным ремонтом Доменной печи №5

К сожалению, компания перестала раскрывать цену реализации

По моим расчетам, в конце года цены были выше 70 тыс руб/тонна

Это не эффект роста цен, а эффект снижения доли продаж сырья и увеличения доли продаж высокомаржинальной продукции на 5пп до 49%

Что можно сказать про операционные результаты 2023 года?

Хороший стабильный год с небольшим ростом производства/продаж и значительным ростом цен

Благодаря этому, выручка выросла за год на 7% до 728 млрд руб, а в 2-ом полугодии на 27% до 389 млрд руб!

Обратите внимание, компания впервые раскрыла данные 2п'22 и только сейчас мы узнали, что в конце прошлого года компания из-за падения цен на сырье сделала обесценивание основных средств своих дочек на 47 млрд руб, что обнулило прибыль 2-го полугодия!

В этом году обесценивание не производилось, но и восстановление оценки не произошло!

Операционная прибыль в 2-ом полугодии выросла на 109% до 124 млрд руб или 148 руб/акция

Такой рост операционной прибыли был возможен благодаря увеличению выручки в 2-ом полугодии на 27% и росту себестоимости всего на 6%

В годовом выражении на операционном уровне заработали 267 руб/акция, что на 28% больше чем 209 руб в 2022 году

В результате, рентабельность операционной прибыли восстановилась до 32%

Американские и европейские черные металлурги с рентабельностью 5-10% тихонько курят в стороне

В финансовой части, сальдо доходов/расходов ухудшилось с -0.8 млрд руб в 1п'23, до -1.9 млрд руб

Эффект увеличения ставки ЦБ до 13-16%, как говорится "на лицо"

Кроме ставки, на рост доходов повлиял рост денежной позиции до 374 млрд руб

Увеличение денежной позиции частично дала переоценка валютной части кубышки, хранящейся судя по всему в основном в юанях

На выплату 191.51 руб/акция дивидендов за 2023 год необходимо около 160 млрд руб

После выплаты, на конец 1п'24, останется еще более 214 млрд руб + свободный денежный поток за 1п'24

На рост финансовых расходов повлиял рост ставки ЦБ и увеличение долга до 163 млрд руб

Не буду подробно останавливаться на чистой прибыли, она выросла на 79% и составила 194 млрд руб или 231 руб/акция

Кроме ранее описанной уценки основных средств в 2022 году, на рост прибыли в этом году повлияла "бумажная" положительная переоценка валютных активов

Этот фактор в 2023 году дал около 35 млрд руб "прибыли"

Были и негативные факторы, повлиявшие на прибыль

8.7 млрд руб "списали" в резерв по антимонопольному штрафу ФАС

Менеджмент заявляет, что еще раз будет оспаривать это решение в суде высшей инстанции

Еще 5.9 млрд руб "ушло" на уплату налога на сверхприбыль

Но в случае с СЕВЕРСТАЛЬ чистая прибыль МСФО не имеет большого значения

Главное, это денежные потоки, исходя из которых рассчитываются дивиденды

Если не видели ранее, то отчет о денежных потоках выглядит так

Согласитесь выглядит сложновато, куда смотреть?

Главное, это Чистые денежные потоки от операционной деятельности (OCF) в размере 179 млрд руб или 214 руб/акция

Что такое ОCF простыми словами?

Это Ваша зарплата, реальные деньги, что вы получили на руки

Но почему при увеличении операционной прибыли на 27% денежный поток снизился на 18% с 260 до 214 руб/акция?

Помните это график производства/продаж?

В прошлом году распродавали склад, а в этом накапливали и в результате накопили 38 млрд руб

По простому, вы ездили на работу тратили на проезд/питание и создавали продукцию, но часть этой работы Ваш работодатель пока не получил и пока не оплатил

Кроме того, платежи СЕВЕРСТАЛЬ по долгу увеличились с 8.2 млрд руб до 12.6 млрд руб, а налоги с 18.2 до 58 млрд руб

В результате, увеличение рабочего капитала и расходов на проценты/налоги и привело к снижению OCF с 218 до 179 млрд руб

Еще 68 млрд руб в 2023 году ушло на ремонт и покупку основных средств, против 63 млрд руб в 2022

Как Вы понимаете, рост рабочего капитала и капитальных затрат это не очень позитивно для FCF (Свободного денежного потока) и дивидендных возможностей

Так и есть, FCF за 2023 год снизился на 23% до 120 млрд руб или 143 руб/акция

Получается, что выплатив 191.51 руб дивидендов компания использовала ВЕСЬ полученный свободный денежный поток за 2023 год и ЕЩЕ 48 руб из денег, заработанных в 2021-2022 года

Наглядно денежные потоки/оттоки квартально выглядят так

Надеюсь график дает понимание, что такие дивиденды превышают регулярные возможности компании

При этом, дивидендная доходность при 191 руб дивидендов составляет всего 11%

Может быть по этому, сегодня акции снизились на 2.5% до 1630 руб на рекордном 11 млрд руб объеме торгов!

Больше было только 3 Июня 2022, когда стало известно, что компания включена в санкционный SDN лист и акции падали на 13% до 685 руб

Те кто выкупал эту панику получили рост акций в 2.4 раза и если додержали, то и получат 28% дивидендной доходности!

Что светит акционерам получить за 2024 год?

Согласно планам менеджмента, капитальные затраты вырастут на 64% до 119 млрд руб

Если OCF останется прежним, это минус 41 млрд руб или 49 руб/акция дивидендов за 2024 год

Какой будет OCF/FCF и дивиденды в 2024 году?

Не берусь прогнозировать, слишком много переменных

Возможно, будут "докидывать" к низким расчетным дивидендам еще и остаток "пропущенных" дивидендов за 2022 год из накопленной кубышки

Но опыт подсказывает, что дивиденды за 2024 могут быть меньше чем за 2023 год

Будьте осторожны покупая сейчас акции компании под "большие" дивиденды

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба