9 февраля 2024 Bloomberg

Инвесторы на рынке долговых обязательств считают, что проблемы Германии — это не просто временные трудности

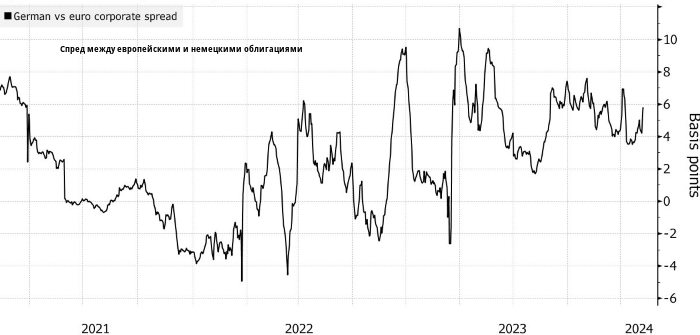

Экономический застой, проблемы на рынке недвижимости и самый высокий в Европе уровень дистресса компаний вынуждают держателей облигаций требовать от немецкого бизнеса более высокую премию за риск по корпоративным облигациям по сравнению с еврозоной в целом. Эта тенденция появилась после начала военного конфликта между Россией и Украиной, на фоне резкого роста цен на электроэнергию для энергоемких немецких производителей.

Плохие новости продолжают поступать. В последнем квартале прошлого года экономика ушла в минус, а мрачные результаты предварительных опросов на 2024 год говорят о том, что передышки не будет.

Спрос заемщиков на инвестиции в машиностроение, заводы и технологии снизился, что может ограничить внутренний рост в долгосрочной перспективе: компании будут сосредоточены на преодолении текущих трудностей. Кроме того, некоторые кредиторы также подвержены рискам, связанным с неустойчивым рынком коммерческой недвижимости в США.

«Германия действительно в беде», — отметил Брайан Мангвиро, управляющий фондом в Barings. «Все крупные производственные экономики замедляются, но в Германии ситуация еще хуже из-за высоких цен на энергоносители. В автомобильном секторе тоже проблемы из-за растущей конкуренции со стороны Китая».

На Всемирном экономическом форуме в Давосе в прошлом месяце настроения немецких топ-менеджеров были далеки от оптимизма. По их мнению, крупнейшая экономика Европы потеряла репутацию островка стабильности. Конкуренция растет буквально по всем направлениям — от машиностроения до автомобилестроения, включая электромобили. И это плохая новость для Германии.

Спред между европескими и немецкими облигациями

«Экономические перспективы страны остаются мрачными», — говорится в комментариях к индексу дистресса Weil European, который фиксирует стагнацию рентабельности и падение ликвидности в немецкой экономике.

Рост процентных ставок за последние два года усугубил старые проблемы и обнажил новые, в частности, на рынке недвижимости. Ранее на этой неделе кредитор Deutsche Pfandbriefbank AG заявил, что увеличил резервы на покрытие убытков по долгам, отметив «устойчивую слабость» на рынке недвижимости.

В прошлом месяце в разряд проблемных попали долги и облигации немецких компаний на сумму более $13,6 млрд. По данным Bloomberg News, это в13 раз больше, чем в Италии. Эти показатели подчеркивают глубину проблемы: около 15% немецких компаний в настоящее время испытывают трудности — самый высокий показатель в Европе, согласно докладу консалтинговой фирмы Alvarez & Marsal.

«Дистресс выходит за пределы недвижимости, строительства, розничной торговли и распространяется на другие сектора», — заявил Кристиан Эбнер, управляющий директор группы финансового консультирования по реструктуризации. «Производство уже ощущает последствия», а автомобильная промышленность «будет головной болью».

Неопределенное политическое будущее Германии также давит на страну. Главный исполнительный директор Deutsche Bank Кристиан Зевинг заявил, что инвестиции сокращаются в том числе из-за растущей популярности ультраправой партии «Альтернатива для Германии» (АдГ). Министр финансов Кристиан Линднер сделал аналогичные замечания на этой неделе.

«АдГ — это риск для бизнеса», — сказал Линднер в понедельник. «Это партия, которая ставит под сомнение основной консенсус нашей страны, а именно европейскую интеграцию».

Как заработать на проблемах

Некоторые видят возможность воспользоваться трудностями. Банкиры и советники, принимавшие участие в форуме, говорят о том, частные инвестиционные фонды все чаще обращают внимание на Германию из-за растущего стресса и стремятся дешево купить семейный бизнес и улучшить операционные показатели.

Рецессия в промышленности означает, что есть «возможность давать кредиты под высокие проценты или покупать сильно закредитованные компании, куда можно вложить собственный капитал», — сказал Виктор Холса, основатель и главный инвестиционный директор Strategic Value Partners, в интервью Bloomberg Television. «Мы действительно рассматриваем такие возможности».

Прямые кредиторы, такие как Ares Management Corp. и Blackstone Inc., открыли офисы во Франкфурте и активно ищут возможности выдавать займы немецким компаниям, в том числе финансировать поглощения частными инвестиционными фондами. Среди потенциальных объектов для сделок — компания по учету расходов Techem GmbH. Однако некоторых инвесторов удивляет низкое качество компаний, которые хотят получить заем. В прошлом году кредиторы взяли под контроль ряд немецких компаний, нарушивших кредитные соглашения.

Короткие продавцы тоже хотят заработать на кризисе. Их ставка против немецких компаний достигает 5.7 млрд евро. Самая крупная принадлежит Qube Research & Technologies Ltd., компании, которая играет на понижение акций Deutsche Bank AG, автопроизводителя Volkswagen AG и застройщика Vonovia AG.

Риск для рынка недвижимости

Игра на понижение Vonovia указывает на опасения относительно немецкого рынка недвижимости. Компании Adler Group SA по-прежнему грозит ликвидация, а австрийский магнат Рене Бенко, владевший большим количеством немецкой недвижимости, подал на банкротство в конце прошлого года.

Рост процентных ставок уже привел к падению цен на жилую недвижимость почти на 11% относительно пиковых значений 2022 года. Аналитики Jefferies Inc. прогнозируют снижение стоимости офисных площадей в среднем на 40%, что потенциально может спровоцировать списание балансовой стоимости заемщиками и кредиторами.

Несмотря на то что финансовая система в последние годы достойно переносила множество потрясений, коммерческая недвижимость и отсутствие экономического роста будут беспокоить немецких банкиров, считает Флориан Хайдер, бывший руководитель секции исследований финансовых рынков Европейского центрального банка. Главный вопрос — хороший ли у них риск-менеджмент и хватит ли денег для покрытия убытков, добавил он.

«За рынком недвижимости нужно очень внимательно следить», — сказал Йорг Рохолл, президент берлинской бизнес-школы ESMT и советник министерства финансов. Падение в сегменте ипотечного кредитования также вредит прибыльности банков.

Дефолты по кредитам

В ноябре Bundesbank предупредил, что в начале 2023 года «приведенная стоимость банковского портфеля» была отрицательной для 15 сберегательных банков и 37 кредитных кооперативов. В частности, они уязвимы для повышения процентных ставок. С тех пор ставки ЕЦБ выросли на 2%. Треть коммерческих ипотечных кредитов в Германии столкнутся с более высокими расходами на обслуживание долга в течение трех лет, что может привести к резкому росту дефолтов и убытков по кредитам, предупредил регулятор.

Инвесторы менее охотно добавляют в портфели бумаги кредиторов, которые могут пострадать от кризиса на рынке коммерческой недвижимости. Об этом свидетельствуют данные по выпуску ипотечных облигаций — самого надежного вида долга, который могут выпустить банки. Многие компании и арендодатели заучили мантру «выжить до 2025 года», полагая, что снижение ставок сделает долговое бремя более доступным и увеличит количество сделок. В настоящее время трейдеры делают ставку на пять снижений ставок на 25 базисных пунктов в еврозоне в этом году.

«В контексте все еще испытывающих макроэкономические трудности компаний это лишь тусклый свет на горизонте», — сказал Эбнер из Alvarez & Marsal. «Пока снижение ставок не приведет к ощутимому увеличению доступности решений на рынке капитала, мы будем продолжать наблюдать стресс».

Экономический застой, проблемы на рынке недвижимости и самый высокий в Европе уровень дистресса компаний вынуждают держателей облигаций требовать от немецкого бизнеса более высокую премию за риск по корпоративным облигациям по сравнению с еврозоной в целом. Эта тенденция появилась после начала военного конфликта между Россией и Украиной, на фоне резкого роста цен на электроэнергию для энергоемких немецких производителей.

Плохие новости продолжают поступать. В последнем квартале прошлого года экономика ушла в минус, а мрачные результаты предварительных опросов на 2024 год говорят о том, что передышки не будет.

Спрос заемщиков на инвестиции в машиностроение, заводы и технологии снизился, что может ограничить внутренний рост в долгосрочной перспективе: компании будут сосредоточены на преодолении текущих трудностей. Кроме того, некоторые кредиторы также подвержены рискам, связанным с неустойчивым рынком коммерческой недвижимости в США.

«Германия действительно в беде», — отметил Брайан Мангвиро, управляющий фондом в Barings. «Все крупные производственные экономики замедляются, но в Германии ситуация еще хуже из-за высоких цен на энергоносители. В автомобильном секторе тоже проблемы из-за растущей конкуренции со стороны Китая».

На Всемирном экономическом форуме в Давосе в прошлом месяце настроения немецких топ-менеджеров были далеки от оптимизма. По их мнению, крупнейшая экономика Европы потеряла репутацию островка стабильности. Конкуренция растет буквально по всем направлениям — от машиностроения до автомобилестроения, включая электромобили. И это плохая новость для Германии.

Спред между европескими и немецкими облигациями

«Экономические перспективы страны остаются мрачными», — говорится в комментариях к индексу дистресса Weil European, который фиксирует стагнацию рентабельности и падение ликвидности в немецкой экономике.

Рост процентных ставок за последние два года усугубил старые проблемы и обнажил новые, в частности, на рынке недвижимости. Ранее на этой неделе кредитор Deutsche Pfandbriefbank AG заявил, что увеличил резервы на покрытие убытков по долгам, отметив «устойчивую слабость» на рынке недвижимости.

В прошлом месяце в разряд проблемных попали долги и облигации немецких компаний на сумму более $13,6 млрд. По данным Bloomberg News, это в13 раз больше, чем в Италии. Эти показатели подчеркивают глубину проблемы: около 15% немецких компаний в настоящее время испытывают трудности — самый высокий показатель в Европе, согласно докладу консалтинговой фирмы Alvarez & Marsal.

«Дистресс выходит за пределы недвижимости, строительства, розничной торговли и распространяется на другие сектора», — заявил Кристиан Эбнер, управляющий директор группы финансового консультирования по реструктуризации. «Производство уже ощущает последствия», а автомобильная промышленность «будет головной болью».

Неопределенное политическое будущее Германии также давит на страну. Главный исполнительный директор Deutsche Bank Кристиан Зевинг заявил, что инвестиции сокращаются в том числе из-за растущей популярности ультраправой партии «Альтернатива для Германии» (АдГ). Министр финансов Кристиан Линднер сделал аналогичные замечания на этой неделе.

«АдГ — это риск для бизнеса», — сказал Линднер в понедельник. «Это партия, которая ставит под сомнение основной консенсус нашей страны, а именно европейскую интеграцию».

Как заработать на проблемах

Некоторые видят возможность воспользоваться трудностями. Банкиры и советники, принимавшие участие в форуме, говорят о том, частные инвестиционные фонды все чаще обращают внимание на Германию из-за растущего стресса и стремятся дешево купить семейный бизнес и улучшить операционные показатели.

Рецессия в промышленности означает, что есть «возможность давать кредиты под высокие проценты или покупать сильно закредитованные компании, куда можно вложить собственный капитал», — сказал Виктор Холса, основатель и главный инвестиционный директор Strategic Value Partners, в интервью Bloomberg Television. «Мы действительно рассматриваем такие возможности».

Прямые кредиторы, такие как Ares Management Corp. и Blackstone Inc., открыли офисы во Франкфурте и активно ищут возможности выдавать займы немецким компаниям, в том числе финансировать поглощения частными инвестиционными фондами. Среди потенциальных объектов для сделок — компания по учету расходов Techem GmbH. Однако некоторых инвесторов удивляет низкое качество компаний, которые хотят получить заем. В прошлом году кредиторы взяли под контроль ряд немецких компаний, нарушивших кредитные соглашения.

Короткие продавцы тоже хотят заработать на кризисе. Их ставка против немецких компаний достигает 5.7 млрд евро. Самая крупная принадлежит Qube Research & Technologies Ltd., компании, которая играет на понижение акций Deutsche Bank AG, автопроизводителя Volkswagen AG и застройщика Vonovia AG.

Риск для рынка недвижимости

Игра на понижение Vonovia указывает на опасения относительно немецкого рынка недвижимости. Компании Adler Group SA по-прежнему грозит ликвидация, а австрийский магнат Рене Бенко, владевший большим количеством немецкой недвижимости, подал на банкротство в конце прошлого года.

Рост процентных ставок уже привел к падению цен на жилую недвижимость почти на 11% относительно пиковых значений 2022 года. Аналитики Jefferies Inc. прогнозируют снижение стоимости офисных площадей в среднем на 40%, что потенциально может спровоцировать списание балансовой стоимости заемщиками и кредиторами.

Несмотря на то что финансовая система в последние годы достойно переносила множество потрясений, коммерческая недвижимость и отсутствие экономического роста будут беспокоить немецких банкиров, считает Флориан Хайдер, бывший руководитель секции исследований финансовых рынков Европейского центрального банка. Главный вопрос — хороший ли у них риск-менеджмент и хватит ли денег для покрытия убытков, добавил он.

«За рынком недвижимости нужно очень внимательно следить», — сказал Йорг Рохолл, президент берлинской бизнес-школы ESMT и советник министерства финансов. Падение в сегменте ипотечного кредитования также вредит прибыльности банков.

Дефолты по кредитам

В ноябре Bundesbank предупредил, что в начале 2023 года «приведенная стоимость банковского портфеля» была отрицательной для 15 сберегательных банков и 37 кредитных кооперативов. В частности, они уязвимы для повышения процентных ставок. С тех пор ставки ЕЦБ выросли на 2%. Треть коммерческих ипотечных кредитов в Германии столкнутся с более высокими расходами на обслуживание долга в течение трех лет, что может привести к резкому росту дефолтов и убытков по кредитам, предупредил регулятор.

Инвесторы менее охотно добавляют в портфели бумаги кредиторов, которые могут пострадать от кризиса на рынке коммерческой недвижимости. Об этом свидетельствуют данные по выпуску ипотечных облигаций — самого надежного вида долга, который могут выпустить банки. Многие компании и арендодатели заучили мантру «выжить до 2025 года», полагая, что снижение ставок сделает долговое бремя более доступным и увеличит количество сделок. В настоящее время трейдеры делают ставку на пять снижений ставок на 25 базисных пунктов в еврозоне в этом году.

«В контексте все еще испытывающих макроэкономические трудности компаний это лишь тусклый свет на горизонте», — сказал Эбнер из Alvarez & Marsal. «Пока снижение ставок не приведет к ощутимому увеличению доступности решений на рынке капитала, мы будем продолжать наблюдать стресс».

http://www.bloomberg.com/ Источник

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба