Отрасль – нефтегаз. Крупнейшая нефтедобывающая компания, занимающая 6% рынка добычи нефти в мире и 40% в России. По состоянию на 2023 запасы углеводородов – 21,5 млрд т н.э. Деятельность ведет на 13 НПЗ в РФ, по 1 – в Индии и Беларуси, имеет 5 ГПЗ и 3 нефтехимических производства в России, а также 7 площадок производства масел и 3 морских нефтяных терминала. Сбытовая сеть представлена 115 нефтебазами и 2915 АЗС (крупнейшая сеть РФ) в России, Беларуси, Абхазии и Киргизии.

* Особенности релизов Роснефти предполагают публикацию показателей «вразнобой», из-за чего динамика результатов отличается по периоду сравнения. Где-то идет сравнение г/г, где-то к/к. Также местами отличаются единицы измерения – например, в 2022 году измеряли суточную добычу в баррелях, а в 2023 – уже совокупную в тоннах. Также компания дает сильно усеченный отчет. Так что местами не будет сравнения г/г. Работаем с тем, что имеем.

#ROSN

📋 Отчетность за весь 2023 год

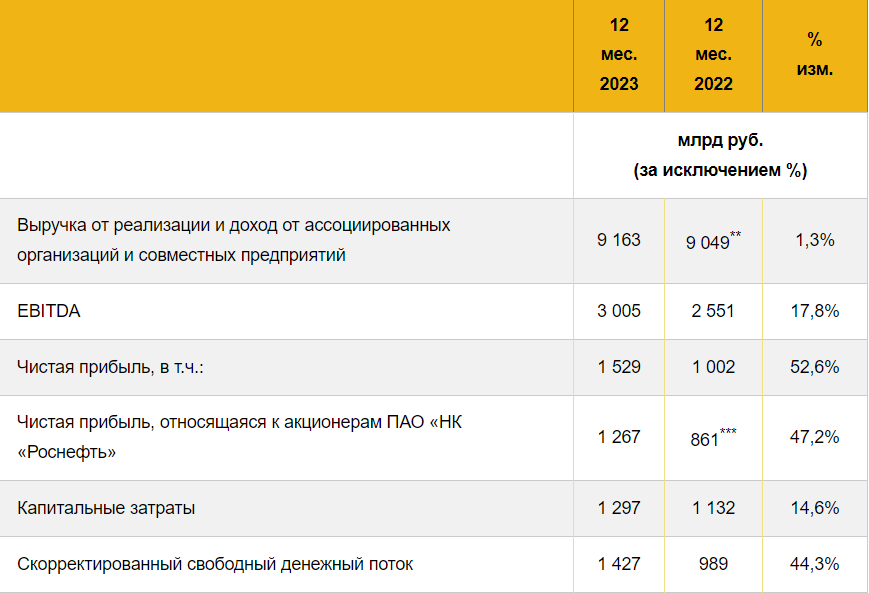

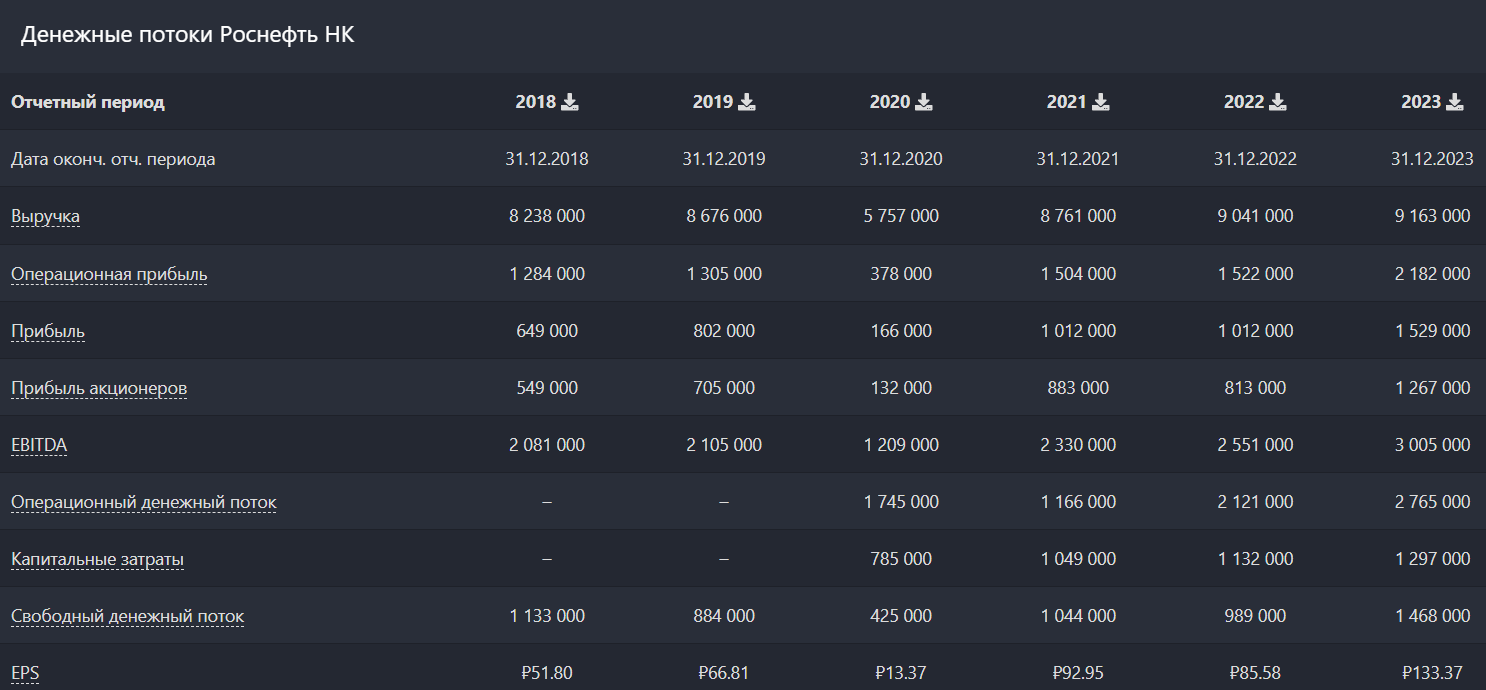

💰Выручка 9,2 t₽ (+1,3% г/г)

💰Чистая прибыль, относящаяся к акционерам 1,3 t₽ (+55,8% г/г)

💰EPS 133,37 ₽ (+55,8% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Реализация нефти, газа, нефтепродуктов, нефтехимии 9 t₽ ( 99% выручки)

📍 Вспомогательные услуги, доход от СП 173 b₽ (1% выручки)

Операционные показатели за 2023 год

📍 Добыча углеводородов 269,8 млн т. н. э.

📍 Добыча жидких углеводородов 193,6 млн т. н. э.

📍 Добыча природного газа 92,7 млрд куб. м. (+24,6% г/г)

📍 Переработка нефти 88 млн т (-6,8% г/г)

📍Выход светлых нефтепродуктов увеличился до 58,6% (годом ранее было 57,1%), глубина переработки нефти составила 76,2% (без изменений г/г).

За весь 2023 год

📍 Производственные и операционные расходы 675 b₽

📍 Амортизация и обесценение 769 b₽

📍 Налоги, кроме налога на прибыль (в основном - НДПИ) 3,2 t₽

📍 Совокупные затраты и расходы 7 t₽

📍 Операционная прибыль 2,2 t₽ (+43,4% г/г)

📍 EBITDA 3 t₽ (+17,8% г/г)

📍 Маржа операционной прибыли 23,8% (годом ранее было 16,8%)

📍 Маржа EBITDA 32,8% (годом ранее было 28,2%)

📍 OCF 2,8 t₽

📍 Капитальные затраты 1,3 t₽ (+14,6% г/г)

📍 FCF 1,5 t₽

📍 Скорректированный FCF 1,4 t₽ (+44,3% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Компания прогноз не представила.

Ключевые события

В феврале 2024 завершили выплату промежуточных дивидендов на общую сумму 326 млрд руб., что соответствует 50% чистой прибыли по МСФО. За последние полгода число акционеров-физических лиц выросло более чем на четверть до 1,13 млн человек.

Компания проводит систематическую работу по развитию отечественных технологий и импортозамещению. В 2023 произведено более 900 т катализаторов гидроочистки дизельного топлива и катализаторов защитного слоя, более 200 т катализаторов риформинга и около 160 т катализаторов и адсорбентов для установок производства водорода.

👉 Итоги

Финансовые показатели

Год выдался удачным для Роснефти и других нефтяников. Правда, Роснефть опять в своем репертуаре. Вместо полноценного отчета выдали усеченное нечто, где баланс и P&L состоят из нескольких строчек каждый.

Выручка выросла на 1,2% г/г, а прибыль акционеров – почти на 56% г/г. В пресс-релизе объясняют такую динамику ростом EBITDA и неденежных статей. Также, если сравнить текущие показатели с отчетом за 2021 год, то заметно, что в целом сократили операционные расходы на 4% при росте выручки за аналогичный период на 7%. В условиях низкой маржинальности это оказывает существенное влияние на итоговый результат по прибыли.

Небольшой негатив, который стоит отметить – это видимое ухудшение результатов в 4 квартале. За Q4 выручка составила 2,55 трлн рублей (-7% к/к), рентабельность по EBITDA упала с 37% до 24%, хотя средний показатель за весь год остался на высоком уровне – 32,8%. Капитальные затраты выросли на 25% кв/кв, а FCF упал на 63% кв/кв до 270 млрд рублей.

Вполне ожидаемая динамика, виной тому стало падение цен на нефть и укрепление рубля с осенних минимумов. Ходят слухи, что была большая разовая затрата, которую невозможно ”вычленить” из-за сжатого отчета. Исходя из этого, можно считать слабый квартал разовым явлением.

Больше всего волнения вызывает ситуация с FCF и растущими кап. затратами. У Роснефти обширный пул проектов. В рамках реализации флагманского проекта «Восток Ойл» в 2023 г. выполнено более 2,4 тыс. пог. км сейсморазведочных работ 2Д и 1,6 тыс. кв. км работ 3Д. Продолжаются работы на магистральном нефтепроводе «Ванкор – Пайяха – Бухта Север»: идет строительство логистической инфраструктуры, проводятся работы по возведению гидротехнических сооружений, берегоукреплению, расширению береговой и причальной инфраструктуры. В общем, работы много, что как бы намекает на сохранение высоких кап. затрат. Зато это очевидный и понятный долгосрочный драйвер, как Арктик-СПГ 2 у Новатэка.

Баланс

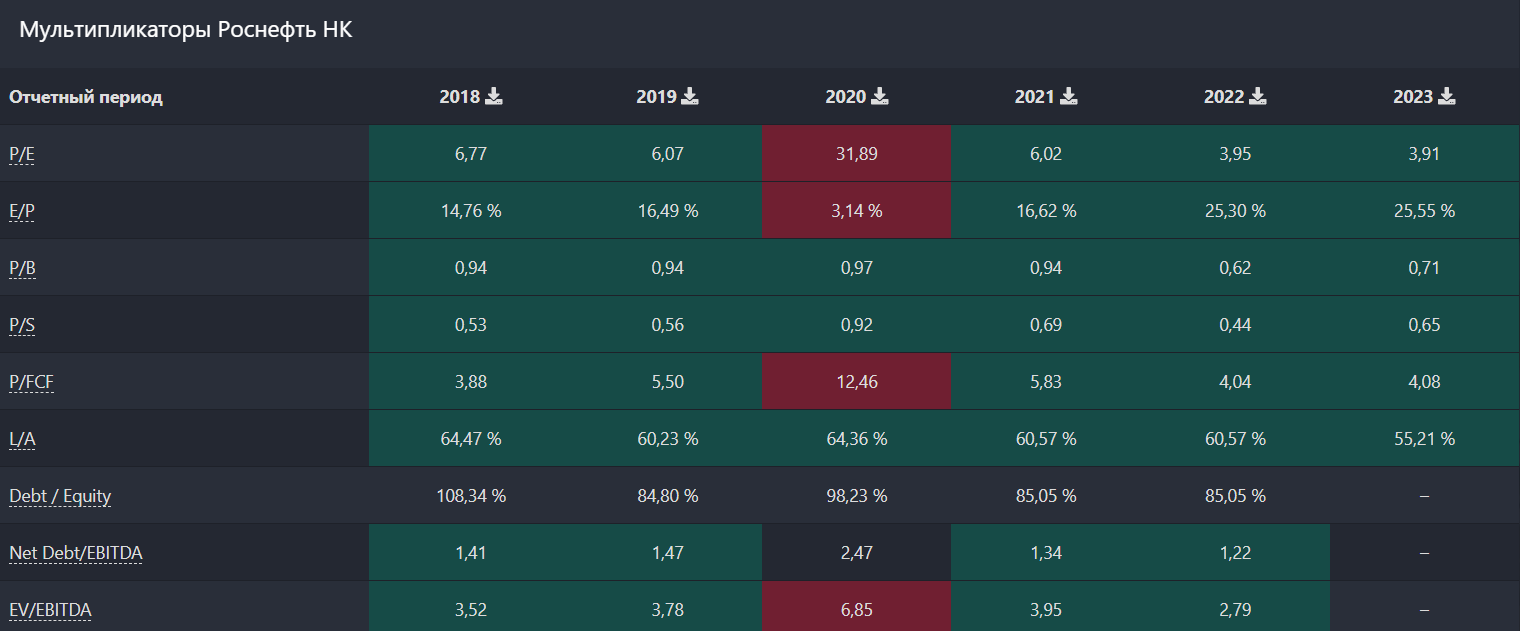

Вынесли этот момент в отдельный абзац, т.к. Роснефть работает над сокращением долга. Задолженность по предоплатам и чистый финансовый долг были совокупно снижены на 0,7 трлн руб. По итогам 2023 года Net Debt / EBITDA сократился до 0,9х против 1,3х год назад. По этому мультипликатору Роснефть достигла минимального уровня закредитованности как минимум за последние 6 лет.

Рыночная конъюнктура на 2024 год

Ситуация на рынке нефти оставалась негативной весь январь – средняя цена Urals была в пределах 60-65 $/барр. против средней 68-69 $/барр. в 4 квартале и 64,23 $/барр. в декабре 2023. Но сейчас дела стали налаживаться благодаря волнениям в районе Красного Моря, сохраняющимся ожиданиям ОПЕК+ и ожиданию снижения ставки ФРС.

В итоге в феврале Brent поднялась выше 80$. Urals следует её примеру. Рублевая цена Urals обновила четырёхмесячный максимум и достигла 6,6 тыс. рублей за баррель. С начала года Urals в рублевом выражении подорожала на 18%. Стоит отметить, что Urals сейчас торгуется на уровне ~71$. Средняя цена за февраль уже составляет почти 73 $/барр. Это, конечно, не пики осени 2023, но намного лучше дна в 4 квартале.

То есть мы видим улучшение по сравнению с локальными минимумами 4 квартала. Q1 2024 будет чуть хуже Q3 2023, но слегка лучше Q4 2023. Делать хоть сколько-то точные прогнозы на более длительный срок, скорее, бесполезно. Но мы придерживаемся мнения, что Brent не опустят ниже 75-80$ благодаря усилиям ОПЕК+. Также цену поддержит ожидаемое снижение ставки ФРС. Таким образом 2024 год должен выдаться ровным, плюс-минус на уровне 2023, возможно с минимальным приростом по прибыли в пределах ~5-7%. Кардинальных перемен не ждём.

Прогнозы по прибыли и дивидендам

С учетом вышесказанного, прибыль за 2024 год составит примерно 1,35 трлн рублей. Исходя из существующей див.политики, на выплаты направят ~675 млрд рублей, что дало бы див. доходность в районе 11,3% (64 рубля на акцию). Это соответствует средней див. доходности за 2022-2023 год.

С этой точки зрения акции Роснефти оценены справедливо. FWD P/E 2024 складывается на уровне 4,4х, что на 11% ниже среднеисторического. Форвардные мультипликаторы в нормальных условиях всегда должны быть немного ниже текущих. Поэтому можно сказать, что дисконта почти нет. Но и о перекупленности речи совсем не идёт.

Текущая коррекция создает привлекательную возможность для входа. Но нужно понимать, что ROSN привлекательна именно в долгосрок за счет Восток-Ойл. Среднесрочно фаворитами будут акции с более высокими дивидендами: LKOH и SNGSP. Отчет за Q4 общей долгосрочной картины не меняет, опять-таки негатив, скорее, среднесрочный, т.к. немного снизит дивиденды.

Драйверы

1) Восстановление цен на нефть с минимумов

2) Сужение дисконта к Brent

3) Лидер по потенциалу увеличения добычи и экспорта

Риски

1) Укрепление рубля в 1п 2024

2) Сокращение добычи нефти из-за ограничений ОПЕК

Точка входа (560 ₽)

Среднесрочный потенциал (640 ₽)

Долгосрочный потенциал (800 ₽)

#Отчетность

* Особенности релизов Роснефти предполагают публикацию показателей «вразнобой», из-за чего динамика результатов отличается по периоду сравнения. Где-то идет сравнение г/г, где-то к/к. Также местами отличаются единицы измерения – например, в 2022 году измеряли суточную добычу в баррелях, а в 2023 – уже совокупную в тоннах. Также компания дает сильно усеченный отчет. Так что местами не будет сравнения г/г. Работаем с тем, что имеем.

#ROSN

📋 Отчетность за весь 2023 год

💰Выручка 9,2 t₽ (+1,3% г/г)

💰Чистая прибыль, относящаяся к акционерам 1,3 t₽ (+55,8% г/г)

💰EPS 133,37 ₽ (+55,8% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Реализация нефти, газа, нефтепродуктов, нефтехимии 9 t₽ ( 99% выручки)

📍 Вспомогательные услуги, доход от СП 173 b₽ (1% выручки)

Операционные показатели за 2023 год

📍 Добыча углеводородов 269,8 млн т. н. э.

📍 Добыча жидких углеводородов 193,6 млн т. н. э.

📍 Добыча природного газа 92,7 млрд куб. м. (+24,6% г/г)

📍 Переработка нефти 88 млн т (-6,8% г/г)

📍Выход светлых нефтепродуктов увеличился до 58,6% (годом ранее было 57,1%), глубина переработки нефти составила 76,2% (без изменений г/г).

За весь 2023 год

📍 Производственные и операционные расходы 675 b₽

📍 Амортизация и обесценение 769 b₽

📍 Налоги, кроме налога на прибыль (в основном - НДПИ) 3,2 t₽

📍 Совокупные затраты и расходы 7 t₽

📍 Операционная прибыль 2,2 t₽ (+43,4% г/г)

📍 EBITDA 3 t₽ (+17,8% г/г)

📍 Маржа операционной прибыли 23,8% (годом ранее было 16,8%)

📍 Маржа EBITDA 32,8% (годом ранее было 28,2%)

📍 OCF 2,8 t₽

📍 Капитальные затраты 1,3 t₽ (+14,6% г/г)

📍 FCF 1,5 t₽

📍 Скорректированный FCF 1,4 t₽ (+44,3% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Компания прогноз не представила.

Ключевые события

В феврале 2024 завершили выплату промежуточных дивидендов на общую сумму 326 млрд руб., что соответствует 50% чистой прибыли по МСФО. За последние полгода число акционеров-физических лиц выросло более чем на четверть до 1,13 млн человек.

Компания проводит систематическую работу по развитию отечественных технологий и импортозамещению. В 2023 произведено более 900 т катализаторов гидроочистки дизельного топлива и катализаторов защитного слоя, более 200 т катализаторов риформинга и около 160 т катализаторов и адсорбентов для установок производства водорода.

👉 Итоги

Финансовые показатели

Год выдался удачным для Роснефти и других нефтяников. Правда, Роснефть опять в своем репертуаре. Вместо полноценного отчета выдали усеченное нечто, где баланс и P&L состоят из нескольких строчек каждый.

Выручка выросла на 1,2% г/г, а прибыль акционеров – почти на 56% г/г. В пресс-релизе объясняют такую динамику ростом EBITDA и неденежных статей. Также, если сравнить текущие показатели с отчетом за 2021 год, то заметно, что в целом сократили операционные расходы на 4% при росте выручки за аналогичный период на 7%. В условиях низкой маржинальности это оказывает существенное влияние на итоговый результат по прибыли.

Небольшой негатив, который стоит отметить – это видимое ухудшение результатов в 4 квартале. За Q4 выручка составила 2,55 трлн рублей (-7% к/к), рентабельность по EBITDA упала с 37% до 24%, хотя средний показатель за весь год остался на высоком уровне – 32,8%. Капитальные затраты выросли на 25% кв/кв, а FCF упал на 63% кв/кв до 270 млрд рублей.

Вполне ожидаемая динамика, виной тому стало падение цен на нефть и укрепление рубля с осенних минимумов. Ходят слухи, что была большая разовая затрата, которую невозможно ”вычленить” из-за сжатого отчета. Исходя из этого, можно считать слабый квартал разовым явлением.

Больше всего волнения вызывает ситуация с FCF и растущими кап. затратами. У Роснефти обширный пул проектов. В рамках реализации флагманского проекта «Восток Ойл» в 2023 г. выполнено более 2,4 тыс. пог. км сейсморазведочных работ 2Д и 1,6 тыс. кв. км работ 3Д. Продолжаются работы на магистральном нефтепроводе «Ванкор – Пайяха – Бухта Север»: идет строительство логистической инфраструктуры, проводятся работы по возведению гидротехнических сооружений, берегоукреплению, расширению береговой и причальной инфраструктуры. В общем, работы много, что как бы намекает на сохранение высоких кап. затрат. Зато это очевидный и понятный долгосрочный драйвер, как Арктик-СПГ 2 у Новатэка.

Баланс

Вынесли этот момент в отдельный абзац, т.к. Роснефть работает над сокращением долга. Задолженность по предоплатам и чистый финансовый долг были совокупно снижены на 0,7 трлн руб. По итогам 2023 года Net Debt / EBITDA сократился до 0,9х против 1,3х год назад. По этому мультипликатору Роснефть достигла минимального уровня закредитованности как минимум за последние 6 лет.

Рыночная конъюнктура на 2024 год

Ситуация на рынке нефти оставалась негативной весь январь – средняя цена Urals была в пределах 60-65 $/барр. против средней 68-69 $/барр. в 4 квартале и 64,23 $/барр. в декабре 2023. Но сейчас дела стали налаживаться благодаря волнениям в районе Красного Моря, сохраняющимся ожиданиям ОПЕК+ и ожиданию снижения ставки ФРС.

В итоге в феврале Brent поднялась выше 80$. Urals следует её примеру. Рублевая цена Urals обновила четырёхмесячный максимум и достигла 6,6 тыс. рублей за баррель. С начала года Urals в рублевом выражении подорожала на 18%. Стоит отметить, что Urals сейчас торгуется на уровне ~71$. Средняя цена за февраль уже составляет почти 73 $/барр. Это, конечно, не пики осени 2023, но намного лучше дна в 4 квартале.

То есть мы видим улучшение по сравнению с локальными минимумами 4 квартала. Q1 2024 будет чуть хуже Q3 2023, но слегка лучше Q4 2023. Делать хоть сколько-то точные прогнозы на более длительный срок, скорее, бесполезно. Но мы придерживаемся мнения, что Brent не опустят ниже 75-80$ благодаря усилиям ОПЕК+. Также цену поддержит ожидаемое снижение ставки ФРС. Таким образом 2024 год должен выдаться ровным, плюс-минус на уровне 2023, возможно с минимальным приростом по прибыли в пределах ~5-7%. Кардинальных перемен не ждём.

Прогнозы по прибыли и дивидендам

С учетом вышесказанного, прибыль за 2024 год составит примерно 1,35 трлн рублей. Исходя из существующей див.политики, на выплаты направят ~675 млрд рублей, что дало бы див. доходность в районе 11,3% (64 рубля на акцию). Это соответствует средней див. доходности за 2022-2023 год.

С этой точки зрения акции Роснефти оценены справедливо. FWD P/E 2024 складывается на уровне 4,4х, что на 11% ниже среднеисторического. Форвардные мультипликаторы в нормальных условиях всегда должны быть немного ниже текущих. Поэтому можно сказать, что дисконта почти нет. Но и о перекупленности речи совсем не идёт.

Текущая коррекция создает привлекательную возможность для входа. Но нужно понимать, что ROSN привлекательна именно в долгосрок за счет Восток-Ойл. Среднесрочно фаворитами будут акции с более высокими дивидендами: LKOH и SNGSP. Отчет за Q4 общей долгосрочной картины не меняет, опять-таки негатив, скорее, среднесрочный, т.к. немного снизит дивиденды.

Драйверы

1) Восстановление цен на нефть с минимумов

2) Сужение дисконта к Brent

3) Лидер по потенциалу увеличения добычи и экспорта

Риски

1) Укрепление рубля в 1п 2024

2) Сокращение добычи нефти из-за ограничений ОПЕК

Точка входа (560 ₽)

Среднесрочный потенциал (640 ₽)

Долгосрочный потенциал (800 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба