5 марта 2024 Альфа-Капитал

Сбербанк: результаты за 2023 год по МСФО

Алроса: результаты за 2023 год

США: инфляция замедляется

S&P 500 +8% YTD: в лидерах – ИТ

Резюме прошедшего заседания ЦБ РФ

ОПЕК+: сохранение добровольного сокращения добычи

Американские компании расконсервируют урановые шахты

Рубль укрепляется после очередного пакета санкций

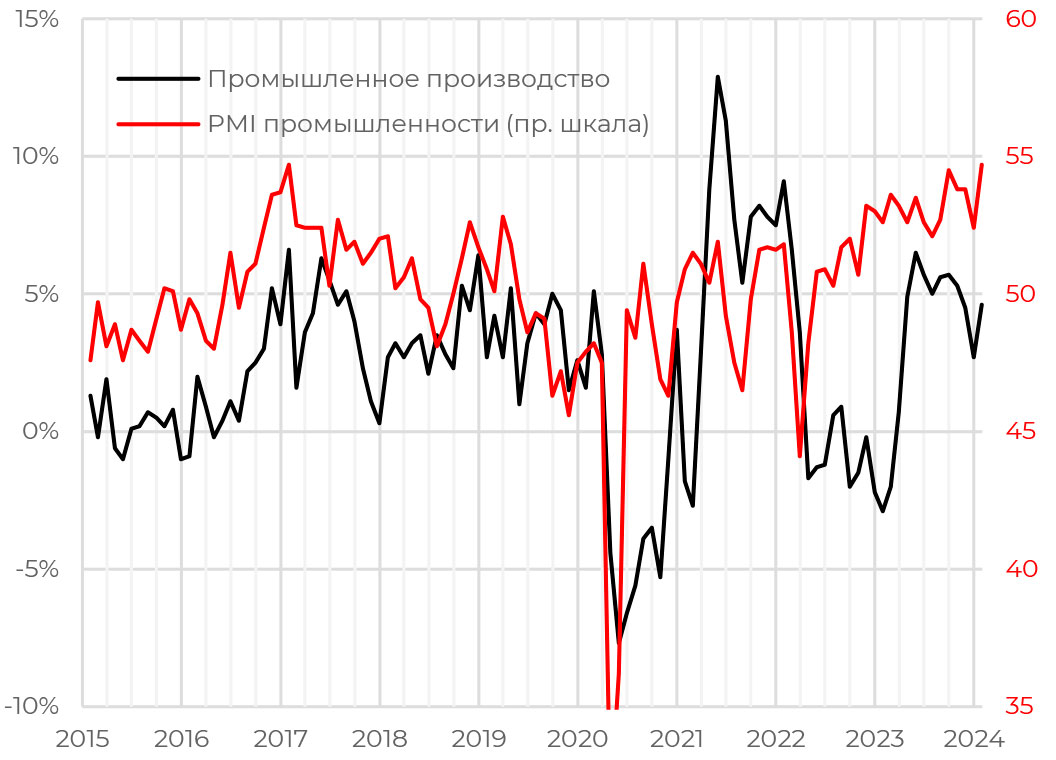

Промышленное производство РФ и индекс PMI

В январе промышленное производство в России выросло на 4,6% г/г. Наибольший вклад вносят обрабатывающие производства (+7,5% г/г). Из отдельных отраслей стоит отметить рост выпуска электроники (+55%), автотранспорта (+50%), мебели (+34%). Немного восстановилась добыча полезных ископаемых, на 0,8% г/г, после сокращения за весь 2023 год на 1,3%.

Сильная динамика промышленного производства подкрепляется высоким уровнем индекса деловой активности, который находится на историческом максимуме в 54,7 п. и отражает положительный взгляд бизнеса на среднесрочную перспективу. Индекс PMI позволяет ожидать, что рост объемов производства сохранится в ближайшие периоды.

Стоит отметить, что высокий оптимизм в обрабатывающей промышленности наблюдается и по другим опережающим индикаторам, публикуемым Росстатом.

АКЦИИ

Российский рынок

Сбербанк: результаты за 2023 год по МСФО

Сбербанк опубликовал отчетность по МСФО по итогам 2023 года, учитывая опубликованные ранее данные по РСБУ. Обошлось без сюрпризов, результаты сильные. Чистая прибыль за год немного превысила 1,5 трлн руб. Это новый рекорд для банка. Рентабельность капитала составила 25,3% по итогам года. Коэффициент достаточности капитала банковской группы Н20.0 на конец 2023 года составил 13,7%, что более чем достаточно для выплаты дивидендов. Председатель правления Сбербанка Герман Греф в ходе звонка с инвесторами подтвердил, что банк планирует направить на дивиденды 50% чистой прибыли по МСФО. В таком случае банк выплатит 33,2 руб. дивидендов на акцию, что даст примерно 11% дивидендной доходности.

Алроса: результаты за 2023 год

Результаты Алросы за 2023 год оказались лучше, чем можно было бы ожидать, учитывая санкции и сложный для отрасли год. Выручка во втором полугодии выросла на 24% г/г, EBITDA – на 41%, чистая прибыль – на 100%, притом что в прошедшем полугодии компания несколько месяцев не продавала алмазы в Индию из-за снижения спроса на рынке. Если, как и в первой половине года, компания решит направить на дивиденды половину прибыли за полугодие (30 млрд руб.), выплаты составят 2 руб. на акцию (3% дивидендной доходности). Вопрос – что будет в этом году: насколько сильно восстановится рынок и, соответственно, продажи компании. За тот год компания нарастила запасы на 30% – это потенциальный фактор дополнительного роста финансовых результатов, но вопрос, как быстро получится реализовать запасы. По нашему мнению, дно рынка с точки зрения цен и спроса пройдено.

Глобальные рынки

США: инфляция замедляется

Глобальные рынки выросли после публикации хороших данных по инфляции в США. Базовый индекс стоимости расходов на личное потребление (PCE Core), в январе оказался на уровне 2,8% в годовом выражении, что полностью соответствует ожиданиям рынка и ниже декабрьского значения. Аналогично широкий индекс PCE также совпал с консенсусом, в январе рост цен составил 2,4%.

На этой неделе важными для рынка будут данные по безработице и занятости, которые также являются важными вводными для ожиданий по ключевой ставке. Следующее заседания ФРС назначено на 20 марта. Пока рынок склоняется к тому, что регулятор оставит ставку неизменной.

S&P 500 +8% YTD: в лидерах – ИТ

С начала года американский рынок демонстрирует хороший рост, S&P 500 вырос на 8%, Nasdaq – на 8,6%. Если смотреть на динамику по субсекторам, на фоне сильных показателей полупроводниковых компаний ИТ-сектор – в лидерах роста и прибавил за два месяца более 12%. Следом идет сектор коммуникаций с доходностью в 11,6%, в нем большой вес имеют такие компании, как Alphabet, Meta, Netflix, которые, по сути, можно отнести к технологическом сектору. Хуже рынка с начала года торгуются компании коммунальных услуг (-2,6%) и материалов (+2,7%).

ОБЛИГАЦИИ

Рублевые облигации

Резюме прошедшего заседания ЦБ РФ

Центральный банк впервые опубликовал резюме обсуждения ключевой ставки, где подробно рассказал, какие аргументы обсуждались на заседании 16 февраля. Участники заседания выбирали между двумя вариантами: сохранение ключевой ставки на уровне 16% годовых или ее повышение до 17%.

Основные аргументы в пользу паузы были следующими: эффект от ужесточения денежно-кредитной политики постепенно возрастает, и это видно как в замедлении роста кредитования, так и в росте сбережений. Кроме того, темпы роста цен в декабре – январе, включая устойчивые показатели, заметно снизились, что говорит о том, что политика ЦБ, вероятно, уже достигла достаточной степени жесткости. Но чтобы закрепить процесс дезинфляции, потребуется сохранять достигнутую жесткость в течение продолжительного времени. Регулятор также отметил, что дополнительной жесткости денежно-кредитных условий будет способствовать отмена большинства регуляторных послаблений для банков, меры макропруденциального регулирования и переход банковского сектора к структурному дефициту ликвидности.

В качестве основных аргументов в пользу повышения ключевой ставки до 17% выступала инерция в динамике кредитования из-за искажающего влияния льготных программ и повышенных инфляционных ожиданий заемщиков, а также заметное ухудшение условий внешней торговли (снижение экспорта, расширение дисконта для российской нефти, дополнительные сложности с платежами и пр.).

Как мы помним, взвесив оба варианта, Центральный банк решил сохранить ключевую ставку на уровне 16%. Но при этом повысил прогноз средней ключевой ставки на 2024–2025 годы (13,5–15,5% в этом году и 8–10% в следующем). Сдвиг вверх в прогнозной траектории ключевой ставки позволит закрепить дезинфляционные тенденции в экономике, объясняет ЦБ.

Что особенно важно, ЦБ пишет, что сигнал о необходимости продолжительного поддержания жестких денежно-кредитных условий не означает, что сама ставка будет оставаться неизменной. Другими словами, если инфляция и инфляционные ожидания снижаются, то поддерживать жесткость ДКП можно и с помощью более низкой ключевой ставки (главное, чтобы уровень реальных процентных ставок не менялся). Это позволяет предположить, что до снижения ставки осталось уже не так много времени.

В базовом сценарии ЦБ условия для начала снижения ключевой ставки сложатся во второй половине года, но отдельные участники заседания не исключили, что снижение начнется несколько раньше. При этом снижение ставки должно быть плавным: как показывает опыт прошлых лет, при резком изменении уровня ставки население может быстро переключиться с накопления средств обратно на потребление.

Кроме того, участники заседания ЦБ допустили, что более высокий, чем ожидалось, рост ВВП в 2023 году необязательно говорит о том, что российская экономика растет быстрее своих объективных возможностей. Возможно, это признак ее более высокого потенциала (например, благодаря повышению эффективности труда, вводу новых мощностей, использованию новых технологий). Мы с этим согласны. Для развивающихся экономик рост на уровне 3–3,5% не является чем-то необычным, тем более если экономика находится в процессе структурной перестройки.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК+: сохранение добровольного сокращения добычи

В воскресенье 3 марта, страны ОПЕК+ договорились продлить сокращение экспорта нефти на 2 млн барр./сут. до конца июня (в основном это Саудовская Аравия – на 1 млн б/сут. и РФ – на 0,4 млн барр./сут.). Решение картеля – дополнительный (к сохраняющимся геополитическим рискам) фактор поддержки нефтяным ценам в ближайшее время, Brent уже торгуется на максимумах с ноября 2023 года. Дисконт Urals к Brent незначительно снизился в феврале – до 17,7 долл./барр. (против 18,3 долл. в январе).

Американские компании расконсервируют урановые шахты

Цены на уран упали ниже 100 долл. за фунт в конце февраля, после того как правительство США воздержалось от включения в новый санкционный пакет запрета на импорт ядерного топлива из России. Рынок урана сейчас и так переживает период дефицита предложения, поэтому дополнительные ограничения могли бы вызвать очередной виток роста цен, которые и так находятся на повышенных уровнях.

По прогнозам Международного агентства по атомной энергии (IAEA), спрос на уран вырастет до 100 тыс. тонн к 2040 году, что потребует удвоения производства с текущих уровней. Но в моменте крупнейшие мировые добытчики сталкиваются с трудностями по поддержанию производства на существующих уровнях, не говоря уже об увеличении производства. Так, например, по итогам 2023 года казахский «Казатомпром» добыл на 1% меньше урана по сравнению с 2022 годом (отчасти из-за проблем с реагентами для бурения скважин). А в январе компания понизила прогноз по добыче урана на ближайшие два года. Канадская Cameco также сталкивается с производственными трудностями, в результате чего фактический уровень в 2023 году оказался ниже планируемого.

В ответ на сложившуюся ситуацию некоторые американские компании решили возобновить добычу на законсервированных урановых шахтах. Безусловно, добыча на этих рудниках лишь незначительно увеличит общий объем производства. Но это также указывает на возможное возрождение ядерной энергетики в качестве «зеленого» источника энергии.

Валюты

Рубль укрепляется после очередного пакета санкций

Курс доллара на прошлой неделе вернулся к отметке ниже 92 руб., евро снова ниже 100. Как это часто и бывает, реальность оказалась не такой страшной, как опасались некоторые участники рынка (именно потенциальное усложнение операций с иностранной валютой вызывало у инвесторов наибольшие опасения, но эти страхи не сбылись).

Общая картина для рубля остается прежней: в условиях профицита счета текущих операций риск ослабления рубля может крыться только в оттоке по финансовому счету. А так как задача снижения инфляции не решается без стабилизации курса (от курса зависят как стоимость импорта, так и внутренние цены на экспортируемые товары), удержание курса рубля – в интересах и ЦБ, и Минфина. Отсюда разговоры о продлении указа об обязательной продаже валютной выручки экспортерами. Напомним, что указ президента о контроле за валютной выручкой экспортеров был подписан в октябре 2023 года и срок его действия закончится во второй декаде апреля.

Мы по-прежнему ждем некоторого укрепления рубля в марте. Каких-то значимых изменений в балансе спроса и предложения на валютном рынке все-таки не произошло, поэтому возврат к уровню 90 руб./долл. выглядит вполне вероятным сценарием (хотя не исключены колебания в пределах 88–94 руб./долл.).

Алроса: результаты за 2023 год

США: инфляция замедляется

S&P 500 +8% YTD: в лидерах – ИТ

Резюме прошедшего заседания ЦБ РФ

ОПЕК+: сохранение добровольного сокращения добычи

Американские компании расконсервируют урановые шахты

Рубль укрепляется после очередного пакета санкций

Промышленное производство РФ и индекс PMI

В январе промышленное производство в России выросло на 4,6% г/г. Наибольший вклад вносят обрабатывающие производства (+7,5% г/г). Из отдельных отраслей стоит отметить рост выпуска электроники (+55%), автотранспорта (+50%), мебели (+34%). Немного восстановилась добыча полезных ископаемых, на 0,8% г/г, после сокращения за весь 2023 год на 1,3%.

Сильная динамика промышленного производства подкрепляется высоким уровнем индекса деловой активности, который находится на историческом максимуме в 54,7 п. и отражает положительный взгляд бизнеса на среднесрочную перспективу. Индекс PMI позволяет ожидать, что рост объемов производства сохранится в ближайшие периоды.

Стоит отметить, что высокий оптимизм в обрабатывающей промышленности наблюдается и по другим опережающим индикаторам, публикуемым Росстатом.

АКЦИИ

Российский рынок

Сбербанк: результаты за 2023 год по МСФО

Сбербанк опубликовал отчетность по МСФО по итогам 2023 года, учитывая опубликованные ранее данные по РСБУ. Обошлось без сюрпризов, результаты сильные. Чистая прибыль за год немного превысила 1,5 трлн руб. Это новый рекорд для банка. Рентабельность капитала составила 25,3% по итогам года. Коэффициент достаточности капитала банковской группы Н20.0 на конец 2023 года составил 13,7%, что более чем достаточно для выплаты дивидендов. Председатель правления Сбербанка Герман Греф в ходе звонка с инвесторами подтвердил, что банк планирует направить на дивиденды 50% чистой прибыли по МСФО. В таком случае банк выплатит 33,2 руб. дивидендов на акцию, что даст примерно 11% дивидендной доходности.

Алроса: результаты за 2023 год

Результаты Алросы за 2023 год оказались лучше, чем можно было бы ожидать, учитывая санкции и сложный для отрасли год. Выручка во втором полугодии выросла на 24% г/г, EBITDA – на 41%, чистая прибыль – на 100%, притом что в прошедшем полугодии компания несколько месяцев не продавала алмазы в Индию из-за снижения спроса на рынке. Если, как и в первой половине года, компания решит направить на дивиденды половину прибыли за полугодие (30 млрд руб.), выплаты составят 2 руб. на акцию (3% дивидендной доходности). Вопрос – что будет в этом году: насколько сильно восстановится рынок и, соответственно, продажи компании. За тот год компания нарастила запасы на 30% – это потенциальный фактор дополнительного роста финансовых результатов, но вопрос, как быстро получится реализовать запасы. По нашему мнению, дно рынка с точки зрения цен и спроса пройдено.

Глобальные рынки

США: инфляция замедляется

Глобальные рынки выросли после публикации хороших данных по инфляции в США. Базовый индекс стоимости расходов на личное потребление (PCE Core), в январе оказался на уровне 2,8% в годовом выражении, что полностью соответствует ожиданиям рынка и ниже декабрьского значения. Аналогично широкий индекс PCE также совпал с консенсусом, в январе рост цен составил 2,4%.

На этой неделе важными для рынка будут данные по безработице и занятости, которые также являются важными вводными для ожиданий по ключевой ставке. Следующее заседания ФРС назначено на 20 марта. Пока рынок склоняется к тому, что регулятор оставит ставку неизменной.

S&P 500 +8% YTD: в лидерах – ИТ

С начала года американский рынок демонстрирует хороший рост, S&P 500 вырос на 8%, Nasdaq – на 8,6%. Если смотреть на динамику по субсекторам, на фоне сильных показателей полупроводниковых компаний ИТ-сектор – в лидерах роста и прибавил за два месяца более 12%. Следом идет сектор коммуникаций с доходностью в 11,6%, в нем большой вес имеют такие компании, как Alphabet, Meta, Netflix, которые, по сути, можно отнести к технологическом сектору. Хуже рынка с начала года торгуются компании коммунальных услуг (-2,6%) и материалов (+2,7%).

ОБЛИГАЦИИ

Рублевые облигации

Резюме прошедшего заседания ЦБ РФ

Центральный банк впервые опубликовал резюме обсуждения ключевой ставки, где подробно рассказал, какие аргументы обсуждались на заседании 16 февраля. Участники заседания выбирали между двумя вариантами: сохранение ключевой ставки на уровне 16% годовых или ее повышение до 17%.

Основные аргументы в пользу паузы были следующими: эффект от ужесточения денежно-кредитной политики постепенно возрастает, и это видно как в замедлении роста кредитования, так и в росте сбережений. Кроме того, темпы роста цен в декабре – январе, включая устойчивые показатели, заметно снизились, что говорит о том, что политика ЦБ, вероятно, уже достигла достаточной степени жесткости. Но чтобы закрепить процесс дезинфляции, потребуется сохранять достигнутую жесткость в течение продолжительного времени. Регулятор также отметил, что дополнительной жесткости денежно-кредитных условий будет способствовать отмена большинства регуляторных послаблений для банков, меры макропруденциального регулирования и переход банковского сектора к структурному дефициту ликвидности.

В качестве основных аргументов в пользу повышения ключевой ставки до 17% выступала инерция в динамике кредитования из-за искажающего влияния льготных программ и повышенных инфляционных ожиданий заемщиков, а также заметное ухудшение условий внешней торговли (снижение экспорта, расширение дисконта для российской нефти, дополнительные сложности с платежами и пр.).

Как мы помним, взвесив оба варианта, Центральный банк решил сохранить ключевую ставку на уровне 16%. Но при этом повысил прогноз средней ключевой ставки на 2024–2025 годы (13,5–15,5% в этом году и 8–10% в следующем). Сдвиг вверх в прогнозной траектории ключевой ставки позволит закрепить дезинфляционные тенденции в экономике, объясняет ЦБ.

Что особенно важно, ЦБ пишет, что сигнал о необходимости продолжительного поддержания жестких денежно-кредитных условий не означает, что сама ставка будет оставаться неизменной. Другими словами, если инфляция и инфляционные ожидания снижаются, то поддерживать жесткость ДКП можно и с помощью более низкой ключевой ставки (главное, чтобы уровень реальных процентных ставок не менялся). Это позволяет предположить, что до снижения ставки осталось уже не так много времени.

В базовом сценарии ЦБ условия для начала снижения ключевой ставки сложатся во второй половине года, но отдельные участники заседания не исключили, что снижение начнется несколько раньше. При этом снижение ставки должно быть плавным: как показывает опыт прошлых лет, при резком изменении уровня ставки население может быстро переключиться с накопления средств обратно на потребление.

Кроме того, участники заседания ЦБ допустили, что более высокий, чем ожидалось, рост ВВП в 2023 году необязательно говорит о том, что российская экономика растет быстрее своих объективных возможностей. Возможно, это признак ее более высокого потенциала (например, благодаря повышению эффективности труда, вводу новых мощностей, использованию новых технологий). Мы с этим согласны. Для развивающихся экономик рост на уровне 3–3,5% не является чем-то необычным, тем более если экономика находится в процессе структурной перестройки.

СЫРЬЕ И ВАЛЮТЫ

Сырьевые активы

ОПЕК+: сохранение добровольного сокращения добычи

В воскресенье 3 марта, страны ОПЕК+ договорились продлить сокращение экспорта нефти на 2 млн барр./сут. до конца июня (в основном это Саудовская Аравия – на 1 млн б/сут. и РФ – на 0,4 млн барр./сут.). Решение картеля – дополнительный (к сохраняющимся геополитическим рискам) фактор поддержки нефтяным ценам в ближайшее время, Brent уже торгуется на максимумах с ноября 2023 года. Дисконт Urals к Brent незначительно снизился в феврале – до 17,7 долл./барр. (против 18,3 долл. в январе).

Американские компании расконсервируют урановые шахты

Цены на уран упали ниже 100 долл. за фунт в конце февраля, после того как правительство США воздержалось от включения в новый санкционный пакет запрета на импорт ядерного топлива из России. Рынок урана сейчас и так переживает период дефицита предложения, поэтому дополнительные ограничения могли бы вызвать очередной виток роста цен, которые и так находятся на повышенных уровнях.

По прогнозам Международного агентства по атомной энергии (IAEA), спрос на уран вырастет до 100 тыс. тонн к 2040 году, что потребует удвоения производства с текущих уровней. Но в моменте крупнейшие мировые добытчики сталкиваются с трудностями по поддержанию производства на существующих уровнях, не говоря уже об увеличении производства. Так, например, по итогам 2023 года казахский «Казатомпром» добыл на 1% меньше урана по сравнению с 2022 годом (отчасти из-за проблем с реагентами для бурения скважин). А в январе компания понизила прогноз по добыче урана на ближайшие два года. Канадская Cameco также сталкивается с производственными трудностями, в результате чего фактический уровень в 2023 году оказался ниже планируемого.

В ответ на сложившуюся ситуацию некоторые американские компании решили возобновить добычу на законсервированных урановых шахтах. Безусловно, добыча на этих рудниках лишь незначительно увеличит общий объем производства. Но это также указывает на возможное возрождение ядерной энергетики в качестве «зеленого» источника энергии.

Валюты

Рубль укрепляется после очередного пакета санкций

Курс доллара на прошлой неделе вернулся к отметке ниже 92 руб., евро снова ниже 100. Как это часто и бывает, реальность оказалась не такой страшной, как опасались некоторые участники рынка (именно потенциальное усложнение операций с иностранной валютой вызывало у инвесторов наибольшие опасения, но эти страхи не сбылись).

Общая картина для рубля остается прежней: в условиях профицита счета текущих операций риск ослабления рубля может крыться только в оттоке по финансовому счету. А так как задача снижения инфляции не решается без стабилизации курса (от курса зависят как стоимость импорта, так и внутренние цены на экспортируемые товары), удержание курса рубля – в интересах и ЦБ, и Минфина. Отсюда разговоры о продлении указа об обязательной продаже валютной выручки экспортерами. Напомним, что указ президента о контроле за валютной выручкой экспортеров был подписан в октябре 2023 года и срок его действия закончится во второй декаде апреля.

Мы по-прежнему ждем некоторого укрепления рубля в марте. Каких-то значимых изменений в балансе спроса и предложения на валютном рынке все-таки не произошло, поэтому возврат к уровню 90 руб./долл. выглядит вполне вероятным сценарием (хотя не исключены колебания в пределах 88–94 руб./долл.).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба