11 марта 2024 Invest Era | Newmont

Отрасль – горнодобывающая. Занимается добычей и разведкой золота. Также добывает медь, серебро, цинк и свинец.

#NEM -4% после выхода отчетности

Отчетность📋

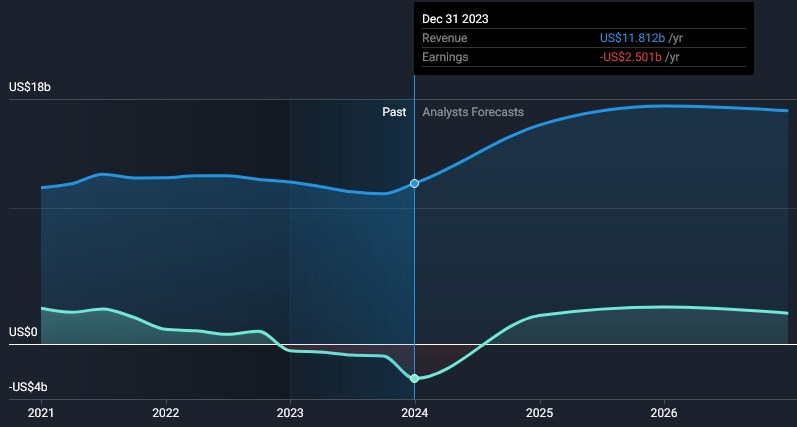

💰Выручка 3,96 b$ (+24% г/г)

💰Чистая прибыль non-GAAP 486 m$ (+40% г/г)

💰EPS non-GAAP 0,50$ (+14% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Золото – 3510 m$ (+24% г/г, 89% выручки)

📍Медь – 293 m$ (+215% г/г, 11% выручки)

Средняя цена реализации:

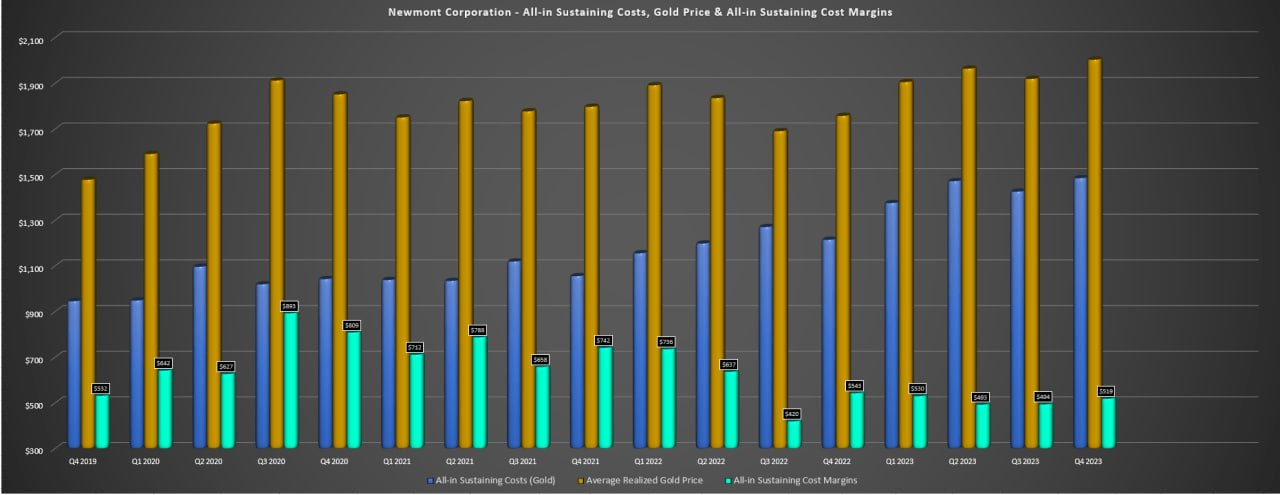

📍Золото ($/унция) – 2 004 (+14% г/г)

📍Медь ($/фунт) – 3,69 (-10% г/г)

AISC ($/унция):

📍Производство золота (млн унций) – 1,74 (+7% г/г)

📍Золото ($/унция) – 1 485$ (+22% г/г)

За Q4’23

📍Скорректированная EBITDA 1384 m$ (+19% г/г)

📍Маржа скорректированной EBITDA 35% (-1 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 93 m$ (+79% г/г)

📍Исследования и разработки (R&D) 68 m$ (+13% г/г)

📍Капитальные затраты 920 m$ (+42% г/г)

📍Маржа валовой прибыли 11% (-7 п.п г/г)

📍Маржа операционной прибыли (-69%) (-24 п.п г/г)

📍Операционный денежный поток 616 m$ (-39% г/г)

📍FCF (-304) m$ (по сравнению с +364 m$ г/г)

📍Денежные средства и их эквиваленты 3,02 b$ (-20% г/г)

📍Долг 8,87 b$ (+59% г/г)

📍Компенсация на основе акций 22 m$ (+38% г/г)

📍Выплатили дивиденды на 461 m$ (+6% г/г)

📍Количество акций в обращении +23% г/г

📮Прогноз на весь 2024 год

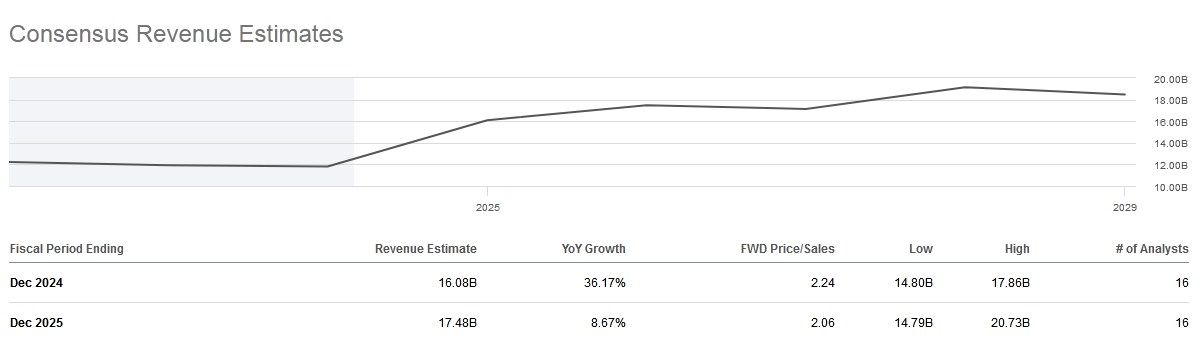

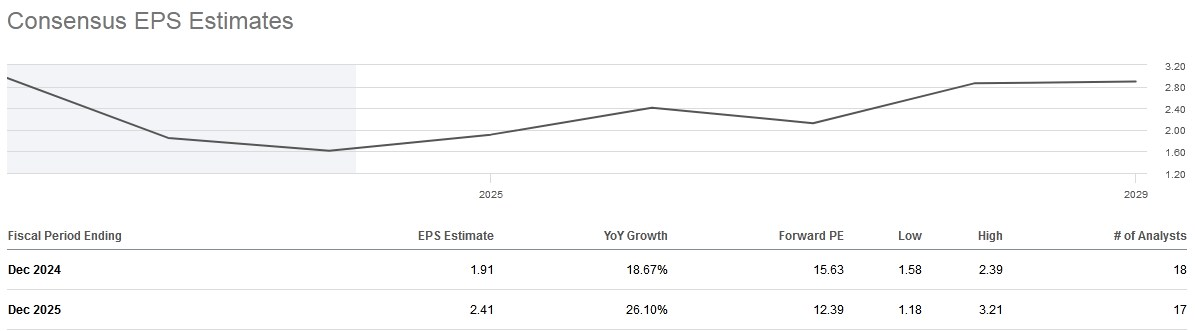

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 16,1 b$ (+36% г/г) в 2024 год, AISC золото ($/унция) ~1400$ (+0% г/г). Капитальные затраты ~2,8 b$ (+4% г/г). Производство ~6,9 млн. унций золота (+25% г/г).

☎️ Конференс-колл

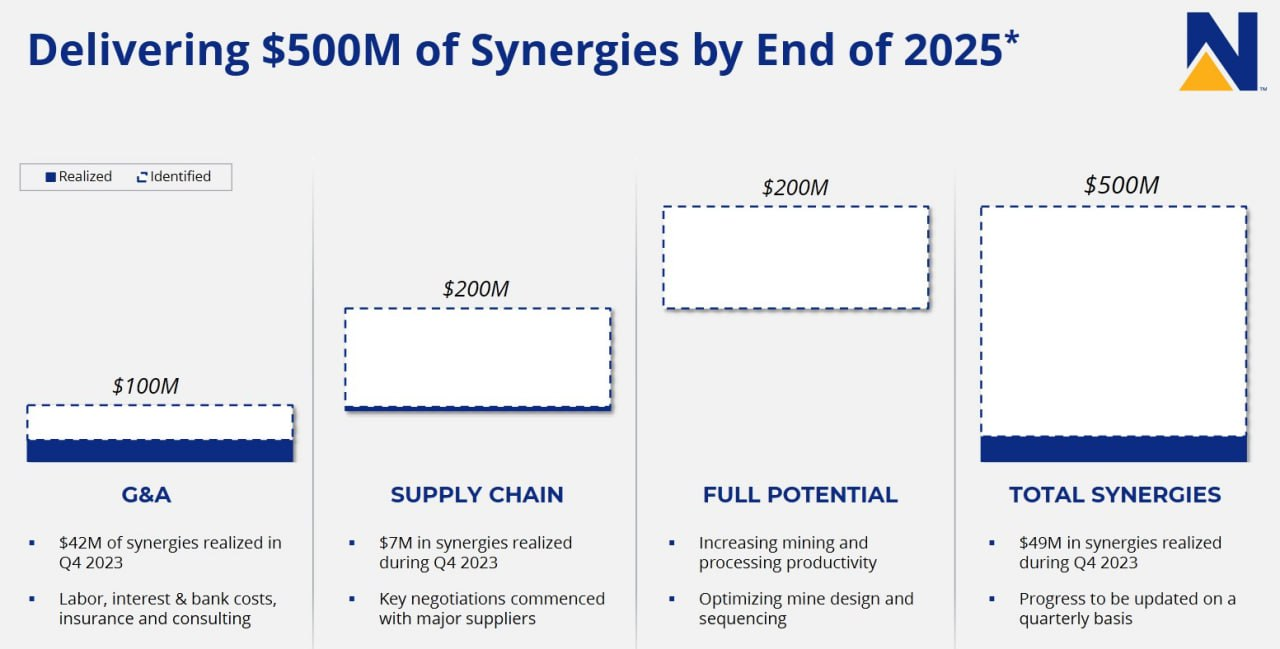

Сократили квартальные дивиденды на 37,5% до 0,25$ на акцию. Объявили о четырех ключевых действиях, которые вместе повысят способность реализовать четкую и последовательную стратегию. Во-первых, в этом году планируют продать 6 качественных, но непрофильных активов. С этого момента портфель мирового класса будет полностью состоять из предприятий первого уровня. Имеют лидирующее в отрасли портфолио проектов по органическому производству. Во-вторых, представили прогноз на 2024 год и пять лет, получив четкое представление о работе, которую делают сегодня, чтобы увеличить прибыль. В-третьих, благодаря ясности, простоте и целенаправленности, которые обеспечивает портфель первого уровня, взяли на себя обязательство обеспечить дополнительные улучшения затрат и производительности на 500 m$ по всему портфелю. И эти улучшения выходят за рамки обязательств по синергии, достигнутых в результате приобретения Newcrest. Ожидают достичь этого годового темпа роста в 500 m$ к концу 2025 года. И, наконец, объявили о сбалансированной структуре доходности акционеров, состоящей из годового базового дивиденда в размере 1$ на акцию и новой программы обратного выкупа акций на сумму 1 b$ (примерно 3% от капитализации).

👉 Итоги

Финансовые показатели

Стабильный отчёт. Выручка выросла на 24% г/г до 3,96 b$ в основном из-за завершения слияния с Newcrest и консолидацией результатов. На рентабельность негативно повлияло списание гудвила в 1,9 b$. По этой причине операционная рентабельность ушла в глубокий минус, плюс был получен значительный убыток по чистой прибыли. В этой ситуации стоит смотреть скорректированную EBITDA, которая увеличилась на 19% г/г, а маржа сократилась на 1 п.п до 35%. Денежные потоки остаются слабыми, и FCF составил (-304) m$ в отчётном квартале, в основном из-за значительных капзатрат. За прошлый год FCF показал околонулевые значения. Еще больше усугубляет ситуацию то, что затраты на расширение Танами 2 были пересмотрены сначала с 1,2 b$ до 1,3 b$, а затем от 1,7 b$ до 1,8 b$, при этом коммерческое производство перенесено на второе полугодие 2027 года по сравнению с предыдущими оценками на второе полугодие 2026 года. В рамках новой стратегии после слияния, компания собирается продать 6 непрофильных активов, а ожидаемые поступления от этих продаж, а также FCF будут циклически влиять на приоритеты в распределении капитала. Выделили следующую приоритетность. В первую очередь средства будут направлены на поддержание минимального остатка денежных средств в районе 3 b$, во вторую – пойдут на сокращение долга до 8 b$, а остаток пойдет на выкуп акций. Компания сократила дивиденды, что выглядит логичным и правильным шагом, несмотря на то, что это не нравится инвесторам. Во-первых, это связано с ростом акций в обращении, что автоматически делает квартальные выплаты на 25% больше. С учётом вышеназванных данных по FCF обслуживать дивиденды без снижения можно было бы только в долг, что явно не лучший вариант. Плюс надо учитывать, что компания практически не уменьшит выплаты дивидендов в абсолютных значениях. Конкретно платили около 1,4 b$ в год, а сейчас будут платить примерно 1,2 b$. Зато объявили байбек в 1 b$. При этом, несмотря на то, что FCF имеет шансы улучшится в ближайшие годы, CEO считает повышение дивидендов пока невозможным. Таким образом, в обозримом будущем имеет смысл ориентироваться на дивиденды по акциям в размере 1$ в год и любой избыток FCF пойдёт на байбек. Баланс остаётся адекватным, несмотря на слияние и коэффициент Чистый долг/EBITDA сохраняется около 1, что очень мало, и компания сохраняет рейтинг инвестиционного уровня на уровне A-.

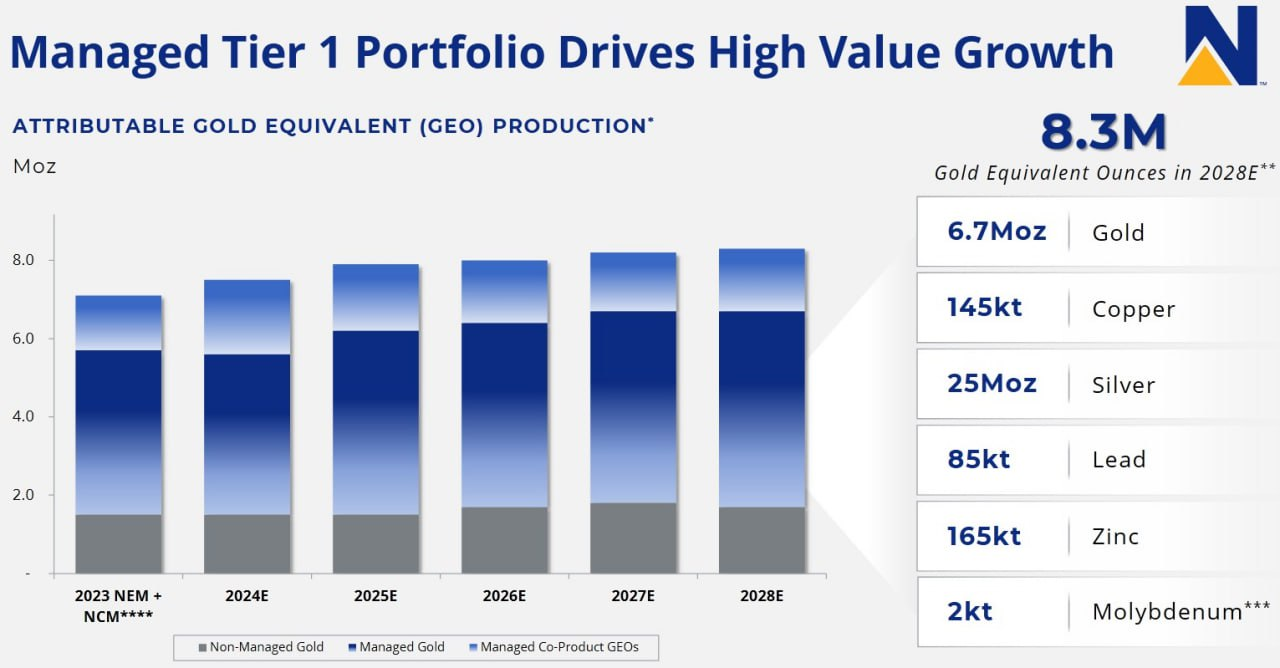

Ресурсная база

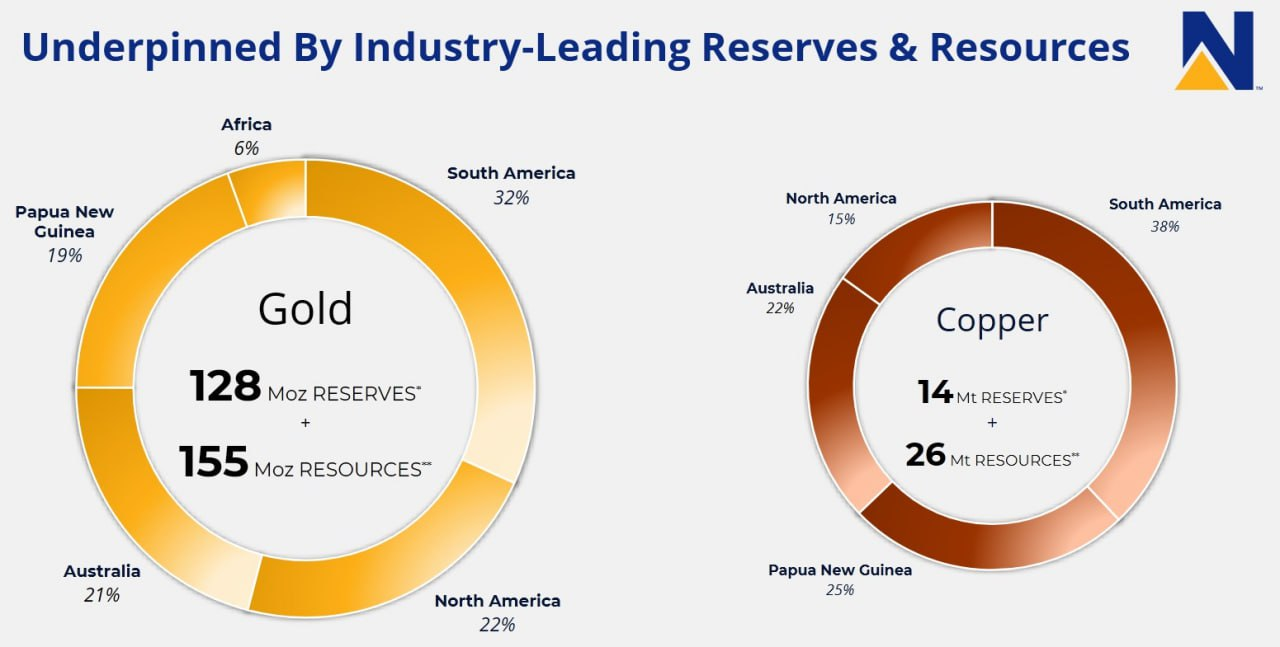

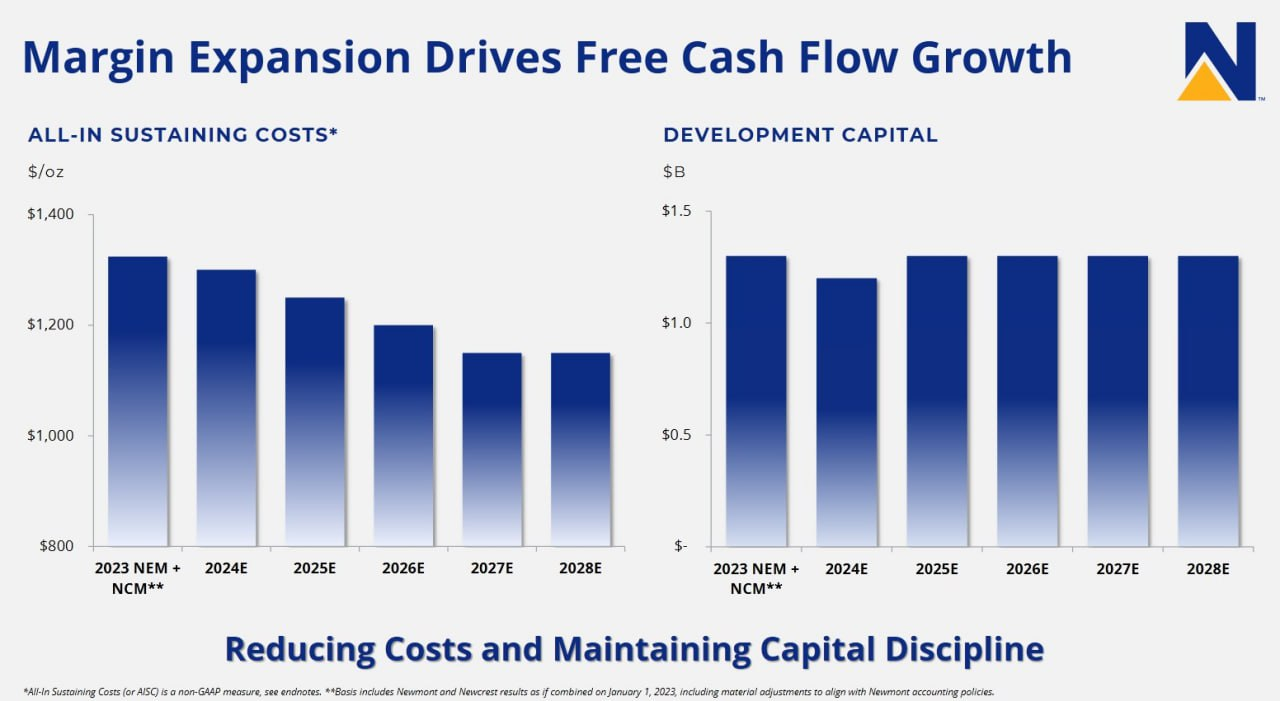

Надо отметить, что Newmont обладает крупнейшей в отрасли базой ресурсов золота, а также крупнейшей базой ресурсов меди в золотодобывающей промышленности. Чтобы представить эти цифры в перспективе, Newmont имеет почти на 30% большую ресурсную базу золотых запасов, чем ближайший конкурент. И у NEM есть на 40% больше ресурсной базы запасов меди, чем у ближайшего золотого аналога. Более того, в течение следующих 5 лет ожидают роста производства золота, обусловленного завершением задержек и технических проблем в части рудников и завершением второго расширения в Танами. Помимо улучшения производства золота, Newmont будет производить значительное количество меди, а также серебра, свинца, цинка и молибдена с помощью глобального диверсифицированного портфеля продукции первого уровня. Благодаря такому высокому объему производства металла и сосредоточению внимания на снижении затрат ожидают, что к 2027 году смогут обеспечить AISC в 1150$ за унцию к 2027 году по сравнению с 1400$ сейчас.

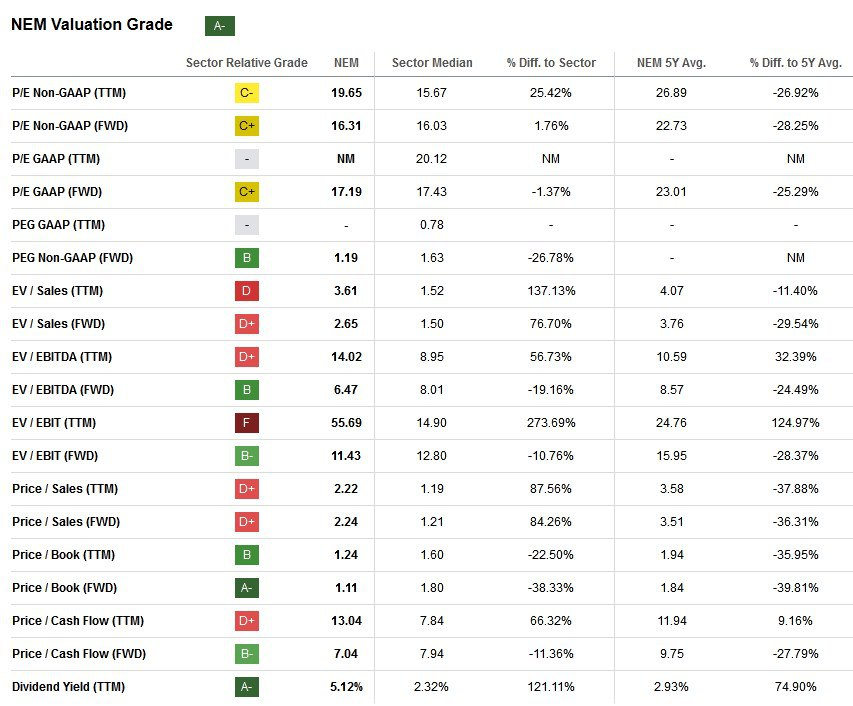

Оценка

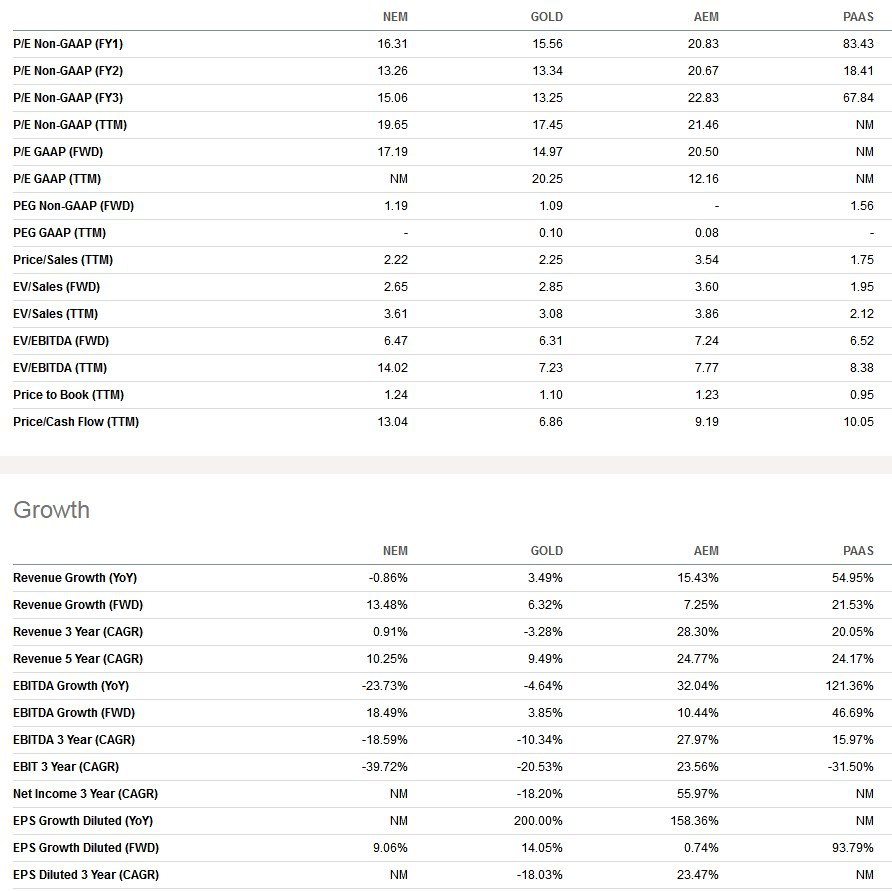

По мультипликаторам стоят на уровне среднеотраслевых или немного дешевле. В сравнении с прямыми аналогами практически одинаково с ближайшим конкурентом Barrick Gold и значительно дешевле Pan American Silver. При одних из лучших темпах роста, сопоставимой рентабельности и див. доходности. По историческим – близко к низу диапазонов. 3-х летний GAGR выручки 1%, но в 2024 году ожидается рост на 36% из-за консолидации активов Newcrest. Дивидендная доходность 3,1% годовых после сокращения, с выплатой почти в 100% от скорректированной чистой прибыли и выплатой в долг от FCF. Компания закрыла очень сложный 2023 год, когда столкнулась с целым рядом технических, погодных и финансовых проблем. Плюс поглощение Newcrest привело к дополнительным затратам. Тем не менее, на сегодняшний день большинство проблем решено и NEM готов кардинально увеличить выручку в 2024 году. Однако улучшения AISC, о котором говорили в прошлом разборе, опять не случится, ибо компания переводит объекты Newcrest на стандарты NEM, что приводит к росту накладных и операционных расходов. Теперь ожидают плавного снижения AISC каждый год с достижением 1150$ за унцию в 2027 году. Активы, полученные от Newcrest, выглядят перспективно, но по большей степени все нуждаются в оптимизации и модернизации в той или иной степени. Однако, все являются очень ресурсными рудниками с многолетними доказанными запасами, и после оптимизации вполне могут работать с AISC около 1200$. У NEM есть успешный и богатый опыт работы с проблемными активами, которые регулярно получали от прошлых приобретений. Нет сомнений, что справятся и в этот раз, тем более нигде нет структурных или сложных технических проблем. Следовательно, маловероятно, что 2024 год будет удачным для NEM с точки зрения операционной рентабельности, поскольку потребуется время для интеграции и оптимизации этих новых активов, полная отдача от которых пойдёт со второй половины 2025 года.

Прогноз

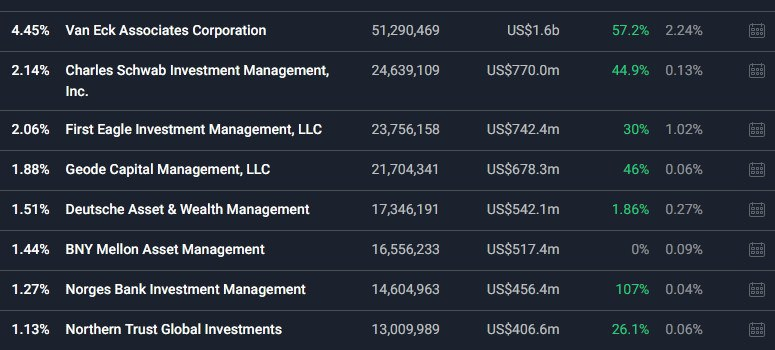

С инвестиционной точки зрения ключевое преимущество компании над любым конкурентом – это исключительно сильная ресурсная база, где собраны лучшие и крупнейшие месторождения золота в мире. В ближайшие два года компания будет их оптимизировать, достраивать, улучшать и т.д., а начиная с 2027 года, получит лучший в отрасли по объёму добычи портфель с общим, невысоким для такого значительного количества рудников, AISC в 1150$. Причём это не будет каким-то рекордным показателем, ибо компания стабильно работала на отметках около 1000-1100$ до пандемии. Это вернёт чистую маржу с унции золота к отметкам около 800$ по сравнению с 500$ сейчас, а это увеличение прибыли на 60%, что при значительно выросшей выручке приведёт к рекордным отметкам по чистой прибыли в абсолютных значениях и неизбежно снизит оценку до минимумов. Расчёт корректен при ценах на золото около 2000$ за унцию, любые отклонения, особенно вверх, приведут к изменению расчётных значений. Дополнительным позитивом будут благоприятные сравнения на ближайший год, когда каждый квартал инвесторы будут видеть двузначный прирост выручки и EPS. Ещё раз повторим, что считаем решение руководства по сокращению дивидендов абсолютно верным, равно как и байбек, который призван сократить количество акций в обращении и снизить затраты на выплаты дивидендов для компании. Особенно с учётом того, что байбек объявлен на минимумах за последние 8 лет. Обращаем внимание, что крупнейшие фонды-держатели акций крайне значительно увеличивают свою позицию в компании на текущем снижении. Специально прикладываем скрин с этими изменениями. Однозначно повторяем рекомендацию на покупку NEM на всех отметках около 30$, которые соответствуют уровням 2016-2017 года при том, что компания стала несравнимо крупнее и сильнее с любой точки зрения. Считаем, что текущие уровни обладают кратным потенциалом роста, если оптимизация пройдёт успешно и компания получит-таки AISC в 1150$ в 2027 году. И ещё раз отметим, что реализация позитивного сценария полностью в руках компании и для этого не нужен рост цен на золото, достаточно чтобы оно оставалось около уровней 2000$. Основной риск – если цены на золото будут снижаться во время бычьего рынка.

Драйверы

1) Рост финансовых и операционных показателей от покупки Newcrest

2) Лучшая в отрасли долгосрочная ресурсная база со стабильной отдачей

3) Оптимизация значительно снизит AISC

4) Высокие цены на золото

5) Безусловный лидер отрасли

Риски

1) Постоянные технические проблемы, снижающие добычу

2) Размытие акций

3) Падение цен на золото

4) Ухудшившийся из-за Newcrest баланс

5) Слабый FCF из-за капзатрат

6) Переходный 2024 год

Точка входа (32 $)

Среднесрочный потенциал (40 $)

Долгосрочный потенциал (56 $)

#Отчетность

#NEM -4% после выхода отчетности

Отчетность📋

💰Выручка 3,96 b$ (+24% г/г)

💰Чистая прибыль non-GAAP 486 m$ (+40% г/г)

💰EPS non-GAAP 0,50$ (+14% г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍Золото – 3510 m$ (+24% г/г, 89% выручки)

📍Медь – 293 m$ (+215% г/г, 11% выручки)

Средняя цена реализации:

📍Золото ($/унция) – 2 004 (+14% г/г)

📍Медь ($/фунт) – 3,69 (-10% г/г)

AISC ($/унция):

📍Производство золота (млн унций) – 1,74 (+7% г/г)

📍Золото ($/унция) – 1 485$ (+22% г/г)

За Q4’23

📍Скорректированная EBITDA 1384 m$ (+19% г/г)

📍Маржа скорректированной EBITDA 35% (-1 п.п г/г)

📍Коммерческие, общие и административные расходы (SG&A) 93 m$ (+79% г/г)

📍Исследования и разработки (R&D) 68 m$ (+13% г/г)

📍Капитальные затраты 920 m$ (+42% г/г)

📍Маржа валовой прибыли 11% (-7 п.п г/г)

📍Маржа операционной прибыли (-69%) (-24 п.п г/г)

📍Операционный денежный поток 616 m$ (-39% г/г)

📍FCF (-304) m$ (по сравнению с +364 m$ г/г)

📍Денежные средства и их эквиваленты 3,02 b$ (-20% г/г)

📍Долг 8,87 b$ (+59% г/г)

📍Компенсация на основе акций 22 m$ (+38% г/г)

📍Выплатили дивиденды на 461 m$ (+6% г/г)

📍Количество акций в обращении +23% г/г

📮Прогноз на весь 2024 год

Прогноз компания не предоставила, по консенсус-прогнозу аналитиков выручка составит 16,1 b$ (+36% г/г) в 2024 год, AISC золото ($/унция) ~1400$ (+0% г/г). Капитальные затраты ~2,8 b$ (+4% г/г). Производство ~6,9 млн. унций золота (+25% г/г).

☎️ Конференс-колл

Сократили квартальные дивиденды на 37,5% до 0,25$ на акцию. Объявили о четырех ключевых действиях, которые вместе повысят способность реализовать четкую и последовательную стратегию. Во-первых, в этом году планируют продать 6 качественных, но непрофильных активов. С этого момента портфель мирового класса будет полностью состоять из предприятий первого уровня. Имеют лидирующее в отрасли портфолио проектов по органическому производству. Во-вторых, представили прогноз на 2024 год и пять лет, получив четкое представление о работе, которую делают сегодня, чтобы увеличить прибыль. В-третьих, благодаря ясности, простоте и целенаправленности, которые обеспечивает портфель первого уровня, взяли на себя обязательство обеспечить дополнительные улучшения затрат и производительности на 500 m$ по всему портфелю. И эти улучшения выходят за рамки обязательств по синергии, достигнутых в результате приобретения Newcrest. Ожидают достичь этого годового темпа роста в 500 m$ к концу 2025 года. И, наконец, объявили о сбалансированной структуре доходности акционеров, состоящей из годового базового дивиденда в размере 1$ на акцию и новой программы обратного выкупа акций на сумму 1 b$ (примерно 3% от капитализации).

👉 Итоги

Финансовые показатели

Стабильный отчёт. Выручка выросла на 24% г/г до 3,96 b$ в основном из-за завершения слияния с Newcrest и консолидацией результатов. На рентабельность негативно повлияло списание гудвила в 1,9 b$. По этой причине операционная рентабельность ушла в глубокий минус, плюс был получен значительный убыток по чистой прибыли. В этой ситуации стоит смотреть скорректированную EBITDA, которая увеличилась на 19% г/г, а маржа сократилась на 1 п.п до 35%. Денежные потоки остаются слабыми, и FCF составил (-304) m$ в отчётном квартале, в основном из-за значительных капзатрат. За прошлый год FCF показал околонулевые значения. Еще больше усугубляет ситуацию то, что затраты на расширение Танами 2 были пересмотрены сначала с 1,2 b$ до 1,3 b$, а затем от 1,7 b$ до 1,8 b$, при этом коммерческое производство перенесено на второе полугодие 2027 года по сравнению с предыдущими оценками на второе полугодие 2026 года. В рамках новой стратегии после слияния, компания собирается продать 6 непрофильных активов, а ожидаемые поступления от этих продаж, а также FCF будут циклически влиять на приоритеты в распределении капитала. Выделили следующую приоритетность. В первую очередь средства будут направлены на поддержание минимального остатка денежных средств в районе 3 b$, во вторую – пойдут на сокращение долга до 8 b$, а остаток пойдет на выкуп акций. Компания сократила дивиденды, что выглядит логичным и правильным шагом, несмотря на то, что это не нравится инвесторам. Во-первых, это связано с ростом акций в обращении, что автоматически делает квартальные выплаты на 25% больше. С учётом вышеназванных данных по FCF обслуживать дивиденды без снижения можно было бы только в долг, что явно не лучший вариант. Плюс надо учитывать, что компания практически не уменьшит выплаты дивидендов в абсолютных значениях. Конкретно платили около 1,4 b$ в год, а сейчас будут платить примерно 1,2 b$. Зато объявили байбек в 1 b$. При этом, несмотря на то, что FCF имеет шансы улучшится в ближайшие годы, CEO считает повышение дивидендов пока невозможным. Таким образом, в обозримом будущем имеет смысл ориентироваться на дивиденды по акциям в размере 1$ в год и любой избыток FCF пойдёт на байбек. Баланс остаётся адекватным, несмотря на слияние и коэффициент Чистый долг/EBITDA сохраняется около 1, что очень мало, и компания сохраняет рейтинг инвестиционного уровня на уровне A-.

Ресурсная база

Надо отметить, что Newmont обладает крупнейшей в отрасли базой ресурсов золота, а также крупнейшей базой ресурсов меди в золотодобывающей промышленности. Чтобы представить эти цифры в перспективе, Newmont имеет почти на 30% большую ресурсную базу золотых запасов, чем ближайший конкурент. И у NEM есть на 40% больше ресурсной базы запасов меди, чем у ближайшего золотого аналога. Более того, в течение следующих 5 лет ожидают роста производства золота, обусловленного завершением задержек и технических проблем в части рудников и завершением второго расширения в Танами. Помимо улучшения производства золота, Newmont будет производить значительное количество меди, а также серебра, свинца, цинка и молибдена с помощью глобального диверсифицированного портфеля продукции первого уровня. Благодаря такому высокому объему производства металла и сосредоточению внимания на снижении затрат ожидают, что к 2027 году смогут обеспечить AISC в 1150$ за унцию к 2027 году по сравнению с 1400$ сейчас.

Оценка

По мультипликаторам стоят на уровне среднеотраслевых или немного дешевле. В сравнении с прямыми аналогами практически одинаково с ближайшим конкурентом Barrick Gold и значительно дешевле Pan American Silver. При одних из лучших темпах роста, сопоставимой рентабельности и див. доходности. По историческим – близко к низу диапазонов. 3-х летний GAGR выручки 1%, но в 2024 году ожидается рост на 36% из-за консолидации активов Newcrest. Дивидендная доходность 3,1% годовых после сокращения, с выплатой почти в 100% от скорректированной чистой прибыли и выплатой в долг от FCF. Компания закрыла очень сложный 2023 год, когда столкнулась с целым рядом технических, погодных и финансовых проблем. Плюс поглощение Newcrest привело к дополнительным затратам. Тем не менее, на сегодняшний день большинство проблем решено и NEM готов кардинально увеличить выручку в 2024 году. Однако улучшения AISC, о котором говорили в прошлом разборе, опять не случится, ибо компания переводит объекты Newcrest на стандарты NEM, что приводит к росту накладных и операционных расходов. Теперь ожидают плавного снижения AISC каждый год с достижением 1150$ за унцию в 2027 году. Активы, полученные от Newcrest, выглядят перспективно, но по большей степени все нуждаются в оптимизации и модернизации в той или иной степени. Однако, все являются очень ресурсными рудниками с многолетними доказанными запасами, и после оптимизации вполне могут работать с AISC около 1200$. У NEM есть успешный и богатый опыт работы с проблемными активами, которые регулярно получали от прошлых приобретений. Нет сомнений, что справятся и в этот раз, тем более нигде нет структурных или сложных технических проблем. Следовательно, маловероятно, что 2024 год будет удачным для NEM с точки зрения операционной рентабельности, поскольку потребуется время для интеграции и оптимизации этих новых активов, полная отдача от которых пойдёт со второй половины 2025 года.

Прогноз

С инвестиционной точки зрения ключевое преимущество компании над любым конкурентом – это исключительно сильная ресурсная база, где собраны лучшие и крупнейшие месторождения золота в мире. В ближайшие два года компания будет их оптимизировать, достраивать, улучшать и т.д., а начиная с 2027 года, получит лучший в отрасли по объёму добычи портфель с общим, невысоким для такого значительного количества рудников, AISC в 1150$. Причём это не будет каким-то рекордным показателем, ибо компания стабильно работала на отметках около 1000-1100$ до пандемии. Это вернёт чистую маржу с унции золота к отметкам около 800$ по сравнению с 500$ сейчас, а это увеличение прибыли на 60%, что при значительно выросшей выручке приведёт к рекордным отметкам по чистой прибыли в абсолютных значениях и неизбежно снизит оценку до минимумов. Расчёт корректен при ценах на золото около 2000$ за унцию, любые отклонения, особенно вверх, приведут к изменению расчётных значений. Дополнительным позитивом будут благоприятные сравнения на ближайший год, когда каждый квартал инвесторы будут видеть двузначный прирост выручки и EPS. Ещё раз повторим, что считаем решение руководства по сокращению дивидендов абсолютно верным, равно как и байбек, который призван сократить количество акций в обращении и снизить затраты на выплаты дивидендов для компании. Особенно с учётом того, что байбек объявлен на минимумах за последние 8 лет. Обращаем внимание, что крупнейшие фонды-держатели акций крайне значительно увеличивают свою позицию в компании на текущем снижении. Специально прикладываем скрин с этими изменениями. Однозначно повторяем рекомендацию на покупку NEM на всех отметках около 30$, которые соответствуют уровням 2016-2017 года при том, что компания стала несравнимо крупнее и сильнее с любой точки зрения. Считаем, что текущие уровни обладают кратным потенциалом роста, если оптимизация пройдёт успешно и компания получит-таки AISC в 1150$ в 2027 году. И ещё раз отметим, что реализация позитивного сценария полностью в руках компании и для этого не нужен рост цен на золото, достаточно чтобы оно оставалось около уровней 2000$. Основной риск – если цены на золото будут снижаться во время бычьего рынка.

Драйверы

1) Рост финансовых и операционных показателей от покупки Newcrest

2) Лучшая в отрасли долгосрочная ресурсная база со стабильной отдачей

3) Оптимизация значительно снизит AISC

4) Высокие цены на золото

5) Безусловный лидер отрасли

Риски

1) Постоянные технические проблемы, снижающие добычу

2) Размытие акций

3) Падение цен на золото

4) Ухудшившийся из-за Newcrest баланс

5) Слабый FCF из-за капзатрат

6) Переходный 2024 год

Точка входа (32 $)

Среднесрочный потенциал (40 $)

Долгосрочный потенциал (56 $)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба