Акции Baidu по-прежнему торгуются ниже справедливой цены, несмотря на стабильный рост финансовых показателей компании, усилий по диверсификации бизнеса и разработки инновационных продуктов. С учетом перспектив облачного сегмента и ИИ-разработок мы считаем, что компания сохраняет потенциал для долгосрочного роста. При этом мы учли риски в области конкуренции и геополитики, стоящие перед Baidu.

Мы сохраняем рейтинг «Покупать» для акций Baidu на Гонконгской фондовой бирже (9888) и ADS компании на NASDAQ (BIDU) c целевыми ценами HKD 139 и $ 144, что отражает потенциал роста на 37% и 39% соответственно, от текущих уровней.

Baidu - китайский интернет-холдинг, известный одноименной поисковой платформой, аналогом Google в Китае.

Финансовые результаты Baidu за 2023 г. оказались позитивными. Выручка от рекламы выросла на 8% г/г, до CNY 75,1 млрд, а нерекламные доходы повысились на 9% г/г, до CNY 28,4 млрд благодаря облачному сегменту. Выручка от стримингового сервиса iQIYI подросла на 10% г/г, до CNY 31,9 млрд. Маржа EBIT поднялась до 21% в 2023 г., знаменуя улучшение операционной эффективности бизнеса Baidu.

Baidu видит технологии ИИ основой своего будущего развития. В марте 2023 г. компания представила чат-бота Ernie - аналог ChatGPT для китайского рынка. К декабрю 2023 г., по словам компании, число пользователей Ernie превысило 100 млн, а выручка от услуг, связанных с чат-ботом, достигла CNY 658 млн в 4-м квартале. Baidu намерена предлагать чат-бота и корпоративным клиентам: в прошлом году компания заключила соглашения с Lenovo и Samsung о внедрении чат-бота в их смартфоны для китайского рынка. Несмотря на растущую конкуренцию, Baidu на данный момент является пионером и лидером генеративного ИИ в Китае и уже приступила к коммерциализации своего продукта.

В качестве еще одного направления диверсификации Baidu уже несколько лет пытается выйти на автомобильный рынок. После нескольких переносов осенью 2023 г. СП Baidu и Geely (Jidu Auto) наконец представило беспилотный автомобиль JiYue 01 ROBOCAR. При разработке Baidu отвечала за автопилот и технологии компьютерного зрения. Кроме того, компания продолжает развивать сервис роботакси Apollo Go и получила разрешение на деятельность в Пекине и Шэньчжэне.

Основным риском для роста Baidu в долгосрочной перспективе нам представляется неспособность компании в достаточной степени коммерциализировать новые направления - ИИ и беспилотные автомобили. К сожалению, за последние 10 лет компания не может похвастаться успешным запуском новых бизнесов, а выручка от рекламы в поисковой системе все еще занимает львиную долю доходов. Ставка компании на ИИ необязательно оправдает ожидания из-за возрастающей конкуренции со стороны остальных китайских технологических гигантов и проблем с поставками новейших чипов из-за торговых ограничений США.

Долгосрочной угрозой выступает падение популярности поисковых систем в КНР. За последние годы в стране значительно изменился характер поведения интернет-пользователей, все большее значение приобретают «суперприложения», такие как WeChat. Достаточная часть пользователей при поиске информации теперь полагается не на поисковик Baidu, а на рекомендательные алгоритмы внутри «суперприложений». Таким образом, заполучив внимание пользователей, конкуренты Baidu в лице ByteDance и Tencent собирают все больше данных и усиливают лидерство на рынке онлайн-рекламы, чем объясняется стагнация рекламной выручки Baidu. Вернуть интерес пользователей к поисковой системе и изменить их поведение скорее всего будет очень сложно.

Описание эмитента

Baidu - китайская интернет-компания, известная самой популярной в Поднебесной одноименной поисковой платформой. Основанная в 2000 году как компания, занимающаяся поисковыми системами, на сегодняшний день Baidu работает в двух ключевых сегментах:

– Baidu Core: сегмент консолидирует широкий спектр приложений и услуг, в том числе поисковик Baidu App и его мобильную экосистему, видеохостинги Haokan и Quanmin, образовательные платформы Baidu Wiki, Baidu Knows, Baidu Experience и Baidu Post, партнерские и облачные сервисы и решения, а также навигационного ассистента Baidu Maps и интеллектуального ассистента DuerOS Smart. Кроме того, сегмент занимается развитием технологий интеллектуального вождения, а в 2021 году запустил стратегическое партнерство с Zhejiang Geely Holding Group по созданию бренда по производству электромобилей. Наконец, Baidu Core включает бизнес Baidu Health, который предоставляет услуги поддержки удаленного медицинского обслуживания. В 2023 году на долю Baidu Core сегмента пришлось около 76% выручки компании.

– iQIYI: развлекательный онлайн-сервис, аналог Netflix. Платформа предоставляет фильмы, сериалы и прочий видеоконтент (лицензированный, блоги, стриминг и т. д.), доступный через различные уровни подписки. В 2023 году на долю iQIYI приходилось около 24% доходов компании.

В 2023 году структура выручки осталась низменной по сравнению с 2022 годом. Доходы от онлайн-рекламы в 2023 году принесли Baidu около 60% всей выручки, а прочие операции - 40%.

Акционерный капитал компании состоит из 2,8 млрд обыкновенных акций, обращающихся на Гонконгской фондовой бирже (HKEX) под тикером 9888, и ADS на NASDAQ под тикером BIDU. Одна ADS на NASDAQ эквивалентна 8 обыкновенным акциям. Ведущий акционер Baidu — основатель, генеральный директор и председатель совета директоров компании Робин Ли (около 19,4%). Среди других значимых акционеров присутствуют крупные американские инвестиционные компании — Vanguard (3,2%) и BlackRock (3,1%).

Акции на фондовом рынке

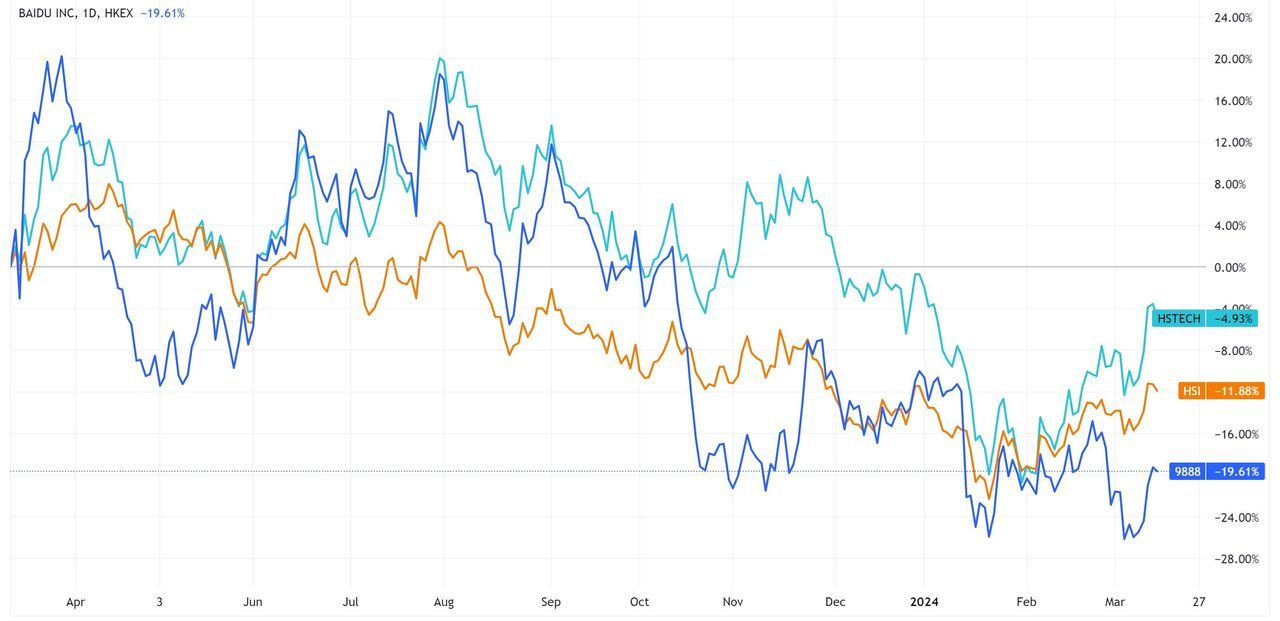

За последний год в акциях Baidu преобладала нисходящая динамика. С осени 2023 года бумаги торгуются хуже рынка, даже с учетом общего падения гонконгского фондового рынка в связи с выводом иностранного капитала. В целом за последний год акции Baidu подешевели на 19,6%, в то время как индекс Hang Seng сократился на 11,3%, а индекс технологического сектора Гонконга - на 4,9%.

Перспективы компании

Успехи в области диверсификации. В последние годы Baidu последовательно диверсифицирует источники доходов, что позволяет наращивать общий объем выручки при стагнирующих продажах интернет-рекламы. На данный момент наибольший вклад в нерекламную выручку вносят облачные сервисы. Согласно отчету IDC за 2022 год по рынку облачных сервисов в Китае, Baidu заняла первое место по доле рынка среди провайдеров AI Cloud, удерживая эту позицию в течение четырех лет подряд.

Развитие в области искусственного интеллекта. Baidu видит технологии ИИ основой своей стратегии развития. В марте 2023 года компания представила чат-бота Ernie — аналог ChatGPT для китайского рынка. К декабрю 2023 года, по словам компании, число пользователей Ernie превысило 100 млн, а выручка от услуг, связанных с чат-ботом, достигла 658 млн юаней в 4-м квартале. Baidu намерена предлагать чат-бота и корпоративным клиентам: в прошлом году компания заключила соглашения с Lenovo и Samsung о внедрении чат-бота в их смартфоны для китайского рынка. Несмотря на растущую конкуренцию, Baidu на данный момент является пионером и лидером генеративного ИИ в Китае и уже приступила к коммерциализации своего продукта.

Автомобильный сегмент набирает обороты. После нескольких переносов осенью 2023 года СП Baidu и Geely (Jidu Auto) наконец представило автономный электромобиль JiYue 01 ROBOCAR. В разработке автомобиля Baidu отвечала за автопилот и технологии компьютерного зрения. JiYue 01 стал первым в мире автомобилем 4-го уровня автономности: он может полностью автономно передвигаться в определенных зонах, таких как автомагистрали, и переводить себя в безопасное состояние в случае сбоя системы.

Кроме того, Baidu продолжает развивать сервис роботакси Apollo Go, который был запущен в 2022 году. Компания расширяет географию сервиса: в 2023 году получены лицензии на деятельность в Шэньчжэне, Пекине, Чунцине и Ухане. К январю 2024 года сервисом воспользовались для 5 млн поездок.

Риски компании

Снижение популярности поисковых систем. Baidu остается бесспорным лидером на рынке поисковых систем Китая с 62% долей поисковых запросов за 2023 год, несмотря на некоторое снижение доли рынка из-за роста популярности bing. Тем не менее общая популярность поисковых систем в Китае падает. За последние годы в стране значительно изменился характер поведения интернет-пользователей, все большее значение приобретают «суперприложения», такие как WeChat. Значительная часть пользователей при поиске информации полагается не на поисковик Baidu, а на рекомендательные алгоритмы внутри «суперприложений». Таким образом, заполучив внимание пользователей, конкуренты Baidu в лице ByteDance и Tencent собирают все больше данных и усиливают лидерство на рынке онлайн-рекламы, чем объясняется стагнация рекламной выручки Baidu. Вернуть интерес пользователей к поисковой системе и изменить их поведение, скорее всего, будет очень сложно.

Коммерциализация новых сегментов бизнеса. В условиях стагнации ключевого бизнеса - интернет-рекламы - долгосрочный успех Baidu зависит от того, насколько успешно компания сможет позиционировать свои новые продукты в области ИИ и сделать их значимым источником прибыли. В первую очередь это относится к чат-боту Ernie, который на данный момент самый продвинутый в Китае. Компания планирует сделать языковую модель Ernie основополагающей на китайском рынке и ожидает, что разработчики будут создавать приложения на ее основе. Тем не менее конкуренция на местном рынке усиливается, и нельзя исключать вероятность, что в КНР появится языковая модель, которая превзойдет Ernie. В этих условиях способность компании сохранить лидерство на этом рынке и создать коммерчески успешное решение вызывает сомнения.

Нехватка чипов. В 2023 году власти США запретили экспорт в КНР определенных видов чипов, использующихся в области ИИ. Ограничения коснулись, в частности, NVIDIA — лидера в этой области полупроводников. На этом фоне, согласно сообщению Financial Times, Baidu в прошлом году спешно закупила десятки тысяч процессоров NVIDIA, однако с будущими поставками передовых чипов ожидаются проблемы. В качестве альтернативы в ближайшие годы Baidu будет использовать чипы Huawei, однако они уступают американским аналогам по ряду характеристик.

Сложности на автомобильном рынке. Несмотря на технологические прорывы в области беспилотных автомобилей, их полноценная коммерциализация произойдет нескоро. По оценкам McKinsey, рентабельные сервисы роботакси появятся лишь к 2030 году. Более того, китайский авторынок очень конкурентен, и многие игроки, например BYD, также разрабатывают беспилотные автомобили. Достичь успеха и сделать решения для беспилотных транспортных средств значительным источником прибыли будет непросто.

Возврат капитала акционерам

В 4-м квартале 2023 года Baidu вернула акционерам $ 318 млн за счет выкупа акций, а общий объем buyback за прошлый год составил $ 669 млн. Возврат капитала происходит в рамках объявленной в феврале 2023 года программы выкупа акции на общую сумму $ 5 млрд сроком до 31 декабря 2025 года. Baidu не выплачивает дивиденды и не планирует этого делать в обозримом будущем.

Финансовые показатели

Выручка Baidu по итогам 2023 года увеличилась на 9% г/г и достигла CNY 134 млн. Равномерный рост показали все сегменты бизнеса: продажи интернет-рекламы выросли на 8% г/г, нерекламные доходы (облачный сегмент и ИИ) — на 9% г/г, а выручка от стримингового сервиса iQIYI увеличилась на 10% г/г. Драйверами роста рекламных доходов стали восстановление деловой активности в КНР по причине отмены коронавирусных ограничений, а также рост числа ежемесячных активных пользователей BaiduApp до 667 млн человек (+3% г/г). В нерекламном бизнесе позитивное влияние на выручку оказал рост аудитории платформы для разработчиков ИИ-решений PaddlePaddle до 10,7 млн пользователей. Кроме того, продолжил развитие бизнес беспилотных автомобилей: за 4-й квартал 2023 года в Apollo Go совершено 839 тыс. поездок (+49% г/г), а ко 2 января 2024 года их общее количество превысило 5 млн. Выручка от iQIYI улучшилась, несмотря на снижение среднесуточного числа подписчиков до 100,3 млн (-10,1% г/г), за счет повышения среднемесячной стоимости подписки до CNY 15,98 (+12,8% г/г). В целом динамика выручки Baidu в 2023 году была сопоставимой с результатами конкурентов — Tencent, Alibaba и Hello Group.

Рост нерекламных доходов продолжает позитивно влиять на операционную рентабельность Baidu. В 2023 году маржа EBIT достигла 21%, что на 3 п. п. выше показателя 2022 года. В последние годы Baidu активно совершенствует операционную эффективность бизнеса, пытаясь перейти от модели поисковика к модели ИИ-компании. В 2023 году показатели рентабельности компании находились на схожих уровнях с конкурентами на китайском рынке.

Показатель чистой прибыли Baidu довольно нестабилен из-за влияния переоценки долгосрочных инвестиций. Восстановление китайского рынка в первой половине 2023 года помогло увеличить чистую прибыль более чем в 1,5 раза, до CNY 20,3 млрд. Тем не менее общее влияние переоценок активов оказывает незначительное влияние на фундаментальный бизнес Baidu.

В вопросе ликвидности Baidu продолжает придерживаться очень консервативной политики и выглядит стабильно. Объем денежных средств и краткосрочных инвестиций на счетах в конце 2023 года значительно превысил объем долгосрочных заимствований, а показатель «Чистый долг / EBITDA» составил -3,2х. Baidu стабильно генерирует положительный свободный денежный поток, который в 2023 году достиг CNY 25,4 млрд. В ближайшие годы ожидается некоторое снижение этого показателя из-за возрастания капитальных затрат, необходимых для развития новых направлений бизнеса.

Baidu: историческая и прогнозная динамика ключевых финансовых показателей, млрд CNY

Baidu: историческая и прогнозная динамика показателей рентабельности

Оценка

Мы оценили стоимость бумаг Baidu по форвардным мультипликаторам P/E 2024П и EV/EBITDA 2024П относительно аналогов, а также по историческим мультипликаторам самой компании.

Оценка по прогнозным мультипликаторам P/E 2024П, EV/EBITDA 2024П предполагает целевую капитализацию HKD 335,6 млрд и целевую стоимость акций HKD 119,3.

Оценка по историческим мультипликаторам P/E FY1 и EV/EBITDA FY1 предполагает целевую капитализацию HKD 445,4 млрд и целевую стоимость акций HKD 158,3.

Комбинированная целевая цена на следующие 12 мес. составляет HKD 138,8, что соответствует потенциалу 37% к текущей цене. Исходя из этой оценки мы присваиваем обыкновенным акциям Baidu (9888.HK) рейтинг «Покупать».

Мы оценили ADS Baidu на бирже NASDAQ, исходя из целевой цены обыкновенных акций 9888.HK, соотношения ADS к обыкновенным акциям (1:8) и текущего курса гонконгского доллара к доллару США ($ 0,13 на 18 марта 2024 г.). Таким образом, целевая цена ADS Baidu (BIDU) на следующие 12 мес. составляет $ 144 c потенциалом 39% относительно текущей цены, что соответствует рейтингу «Покупать».

Baidu: анализ форвардных мультипликаторов аналогов

Baidu: расчет целевой цены 9888.HK

Baidu: расчет целевой цены BIDU

Медианная целевая цена обыкновенных акций Baidu (9888.HK) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 153 (апсайд - 51% от текущих уровней), а рейтинг акций равен 4,3 (где 5 - Strong Buy, а 1 - Strong Sell).

В том числе аналитики HSBC оценивают акции Baidu в HKD 153 («Покупать»), China International Capital Corporation — в HKD 147 («Покупать»), CCB International Securities — в HKD 139 («Покупать»), Macquaire — в HKD 134 («Покупать»).

Технический анализ

C начала 2024 года акции Baidu торгуются в боковом коридоре HKD 94–111. Индекс относительной силы близок к значениям перепроданности, поэтому не исключаем попытки тестирования верхней границы коридора. В случае ее преодоления возможен рост цены до следующего уровня сопротивления HKD 120.

Мы сохраняем рейтинг «Покупать» для акций Baidu на Гонконгской фондовой бирже (9888) и ADS компании на NASDAQ (BIDU) c целевыми ценами HKD 139 и $ 144, что отражает потенциал роста на 37% и 39% соответственно, от текущих уровней.

Baidu - китайский интернет-холдинг, известный одноименной поисковой платформой, аналогом Google в Китае.

Финансовые результаты Baidu за 2023 г. оказались позитивными. Выручка от рекламы выросла на 8% г/г, до CNY 75,1 млрд, а нерекламные доходы повысились на 9% г/г, до CNY 28,4 млрд благодаря облачному сегменту. Выручка от стримингового сервиса iQIYI подросла на 10% г/г, до CNY 31,9 млрд. Маржа EBIT поднялась до 21% в 2023 г., знаменуя улучшение операционной эффективности бизнеса Baidu.

Baidu видит технологии ИИ основой своего будущего развития. В марте 2023 г. компания представила чат-бота Ernie - аналог ChatGPT для китайского рынка. К декабрю 2023 г., по словам компании, число пользователей Ernie превысило 100 млн, а выручка от услуг, связанных с чат-ботом, достигла CNY 658 млн в 4-м квартале. Baidu намерена предлагать чат-бота и корпоративным клиентам: в прошлом году компания заключила соглашения с Lenovo и Samsung о внедрении чат-бота в их смартфоны для китайского рынка. Несмотря на растущую конкуренцию, Baidu на данный момент является пионером и лидером генеративного ИИ в Китае и уже приступила к коммерциализации своего продукта.

В качестве еще одного направления диверсификации Baidu уже несколько лет пытается выйти на автомобильный рынок. После нескольких переносов осенью 2023 г. СП Baidu и Geely (Jidu Auto) наконец представило беспилотный автомобиль JiYue 01 ROBOCAR. При разработке Baidu отвечала за автопилот и технологии компьютерного зрения. Кроме того, компания продолжает развивать сервис роботакси Apollo Go и получила разрешение на деятельность в Пекине и Шэньчжэне.

Основным риском для роста Baidu в долгосрочной перспективе нам представляется неспособность компании в достаточной степени коммерциализировать новые направления - ИИ и беспилотные автомобили. К сожалению, за последние 10 лет компания не может похвастаться успешным запуском новых бизнесов, а выручка от рекламы в поисковой системе все еще занимает львиную долю доходов. Ставка компании на ИИ необязательно оправдает ожидания из-за возрастающей конкуренции со стороны остальных китайских технологических гигантов и проблем с поставками новейших чипов из-за торговых ограничений США.

Долгосрочной угрозой выступает падение популярности поисковых систем в КНР. За последние годы в стране значительно изменился характер поведения интернет-пользователей, все большее значение приобретают «суперприложения», такие как WeChat. Достаточная часть пользователей при поиске информации теперь полагается не на поисковик Baidu, а на рекомендательные алгоритмы внутри «суперприложений». Таким образом, заполучив внимание пользователей, конкуренты Baidu в лице ByteDance и Tencent собирают все больше данных и усиливают лидерство на рынке онлайн-рекламы, чем объясняется стагнация рекламной выручки Baidu. Вернуть интерес пользователей к поисковой системе и изменить их поведение скорее всего будет очень сложно.

Описание эмитента

Baidu - китайская интернет-компания, известная самой популярной в Поднебесной одноименной поисковой платформой. Основанная в 2000 году как компания, занимающаяся поисковыми системами, на сегодняшний день Baidu работает в двух ключевых сегментах:

– Baidu Core: сегмент консолидирует широкий спектр приложений и услуг, в том числе поисковик Baidu App и его мобильную экосистему, видеохостинги Haokan и Quanmin, образовательные платформы Baidu Wiki, Baidu Knows, Baidu Experience и Baidu Post, партнерские и облачные сервисы и решения, а также навигационного ассистента Baidu Maps и интеллектуального ассистента DuerOS Smart. Кроме того, сегмент занимается развитием технологий интеллектуального вождения, а в 2021 году запустил стратегическое партнерство с Zhejiang Geely Holding Group по созданию бренда по производству электромобилей. Наконец, Baidu Core включает бизнес Baidu Health, который предоставляет услуги поддержки удаленного медицинского обслуживания. В 2023 году на долю Baidu Core сегмента пришлось около 76% выручки компании.

– iQIYI: развлекательный онлайн-сервис, аналог Netflix. Платформа предоставляет фильмы, сериалы и прочий видеоконтент (лицензированный, блоги, стриминг и т. д.), доступный через различные уровни подписки. В 2023 году на долю iQIYI приходилось около 24% доходов компании.

В 2023 году структура выручки осталась низменной по сравнению с 2022 годом. Доходы от онлайн-рекламы в 2023 году принесли Baidu около 60% всей выручки, а прочие операции - 40%.

Акционерный капитал компании состоит из 2,8 млрд обыкновенных акций, обращающихся на Гонконгской фондовой бирже (HKEX) под тикером 9888, и ADS на NASDAQ под тикером BIDU. Одна ADS на NASDAQ эквивалентна 8 обыкновенным акциям. Ведущий акционер Baidu — основатель, генеральный директор и председатель совета директоров компании Робин Ли (около 19,4%). Среди других значимых акционеров присутствуют крупные американские инвестиционные компании — Vanguard (3,2%) и BlackRock (3,1%).

Акции на фондовом рынке

За последний год в акциях Baidu преобладала нисходящая динамика. С осени 2023 года бумаги торгуются хуже рынка, даже с учетом общего падения гонконгского фондового рынка в связи с выводом иностранного капитала. В целом за последний год акции Baidu подешевели на 19,6%, в то время как индекс Hang Seng сократился на 11,3%, а индекс технологического сектора Гонконга - на 4,9%.

Перспективы компании

Успехи в области диверсификации. В последние годы Baidu последовательно диверсифицирует источники доходов, что позволяет наращивать общий объем выручки при стагнирующих продажах интернет-рекламы. На данный момент наибольший вклад в нерекламную выручку вносят облачные сервисы. Согласно отчету IDC за 2022 год по рынку облачных сервисов в Китае, Baidu заняла первое место по доле рынка среди провайдеров AI Cloud, удерживая эту позицию в течение четырех лет подряд.

Развитие в области искусственного интеллекта. Baidu видит технологии ИИ основой своей стратегии развития. В марте 2023 года компания представила чат-бота Ernie — аналог ChatGPT для китайского рынка. К декабрю 2023 года, по словам компании, число пользователей Ernie превысило 100 млн, а выручка от услуг, связанных с чат-ботом, достигла 658 млн юаней в 4-м квартале. Baidu намерена предлагать чат-бота и корпоративным клиентам: в прошлом году компания заключила соглашения с Lenovo и Samsung о внедрении чат-бота в их смартфоны для китайского рынка. Несмотря на растущую конкуренцию, Baidu на данный момент является пионером и лидером генеративного ИИ в Китае и уже приступила к коммерциализации своего продукта.

Автомобильный сегмент набирает обороты. После нескольких переносов осенью 2023 года СП Baidu и Geely (Jidu Auto) наконец представило автономный электромобиль JiYue 01 ROBOCAR. В разработке автомобиля Baidu отвечала за автопилот и технологии компьютерного зрения. JiYue 01 стал первым в мире автомобилем 4-го уровня автономности: он может полностью автономно передвигаться в определенных зонах, таких как автомагистрали, и переводить себя в безопасное состояние в случае сбоя системы.

Кроме того, Baidu продолжает развивать сервис роботакси Apollo Go, который был запущен в 2022 году. Компания расширяет географию сервиса: в 2023 году получены лицензии на деятельность в Шэньчжэне, Пекине, Чунцине и Ухане. К январю 2024 года сервисом воспользовались для 5 млн поездок.

Риски компании

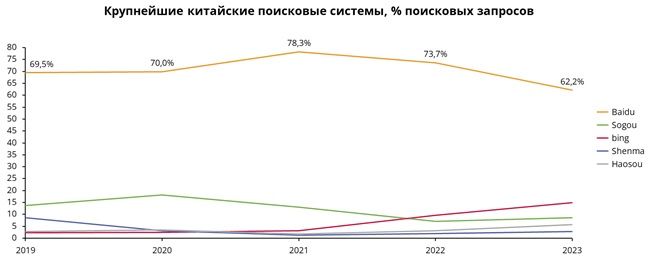

Снижение популярности поисковых систем. Baidu остается бесспорным лидером на рынке поисковых систем Китая с 62% долей поисковых запросов за 2023 год, несмотря на некоторое снижение доли рынка из-за роста популярности bing. Тем не менее общая популярность поисковых систем в Китае падает. За последние годы в стране значительно изменился характер поведения интернет-пользователей, все большее значение приобретают «суперприложения», такие как WeChat. Значительная часть пользователей при поиске информации полагается не на поисковик Baidu, а на рекомендательные алгоритмы внутри «суперприложений». Таким образом, заполучив внимание пользователей, конкуренты Baidu в лице ByteDance и Tencent собирают все больше данных и усиливают лидерство на рынке онлайн-рекламы, чем объясняется стагнация рекламной выручки Baidu. Вернуть интерес пользователей к поисковой системе и изменить их поведение, скорее всего, будет очень сложно.

Коммерциализация новых сегментов бизнеса. В условиях стагнации ключевого бизнеса - интернет-рекламы - долгосрочный успех Baidu зависит от того, насколько успешно компания сможет позиционировать свои новые продукты в области ИИ и сделать их значимым источником прибыли. В первую очередь это относится к чат-боту Ernie, который на данный момент самый продвинутый в Китае. Компания планирует сделать языковую модель Ernie основополагающей на китайском рынке и ожидает, что разработчики будут создавать приложения на ее основе. Тем не менее конкуренция на местном рынке усиливается, и нельзя исключать вероятность, что в КНР появится языковая модель, которая превзойдет Ernie. В этих условиях способность компании сохранить лидерство на этом рынке и создать коммерчески успешное решение вызывает сомнения.

Нехватка чипов. В 2023 году власти США запретили экспорт в КНР определенных видов чипов, использующихся в области ИИ. Ограничения коснулись, в частности, NVIDIA — лидера в этой области полупроводников. На этом фоне, согласно сообщению Financial Times, Baidu в прошлом году спешно закупила десятки тысяч процессоров NVIDIA, однако с будущими поставками передовых чипов ожидаются проблемы. В качестве альтернативы в ближайшие годы Baidu будет использовать чипы Huawei, однако они уступают американским аналогам по ряду характеристик.

Сложности на автомобильном рынке. Несмотря на технологические прорывы в области беспилотных автомобилей, их полноценная коммерциализация произойдет нескоро. По оценкам McKinsey, рентабельные сервисы роботакси появятся лишь к 2030 году. Более того, китайский авторынок очень конкурентен, и многие игроки, например BYD, также разрабатывают беспилотные автомобили. Достичь успеха и сделать решения для беспилотных транспортных средств значительным источником прибыли будет непросто.

Возврат капитала акционерам

В 4-м квартале 2023 года Baidu вернула акционерам $ 318 млн за счет выкупа акций, а общий объем buyback за прошлый год составил $ 669 млн. Возврат капитала происходит в рамках объявленной в феврале 2023 года программы выкупа акции на общую сумму $ 5 млрд сроком до 31 декабря 2025 года. Baidu не выплачивает дивиденды и не планирует этого делать в обозримом будущем.

Финансовые показатели

Выручка Baidu по итогам 2023 года увеличилась на 9% г/г и достигла CNY 134 млн. Равномерный рост показали все сегменты бизнеса: продажи интернет-рекламы выросли на 8% г/г, нерекламные доходы (облачный сегмент и ИИ) — на 9% г/г, а выручка от стримингового сервиса iQIYI увеличилась на 10% г/г. Драйверами роста рекламных доходов стали восстановление деловой активности в КНР по причине отмены коронавирусных ограничений, а также рост числа ежемесячных активных пользователей BaiduApp до 667 млн человек (+3% г/г). В нерекламном бизнесе позитивное влияние на выручку оказал рост аудитории платформы для разработчиков ИИ-решений PaddlePaddle до 10,7 млн пользователей. Кроме того, продолжил развитие бизнес беспилотных автомобилей: за 4-й квартал 2023 года в Apollo Go совершено 839 тыс. поездок (+49% г/г), а ко 2 января 2024 года их общее количество превысило 5 млн. Выручка от iQIYI улучшилась, несмотря на снижение среднесуточного числа подписчиков до 100,3 млн (-10,1% г/г), за счет повышения среднемесячной стоимости подписки до CNY 15,98 (+12,8% г/г). В целом динамика выручки Baidu в 2023 году была сопоставимой с результатами конкурентов — Tencent, Alibaba и Hello Group.

Рост нерекламных доходов продолжает позитивно влиять на операционную рентабельность Baidu. В 2023 году маржа EBIT достигла 21%, что на 3 п. п. выше показателя 2022 года. В последние годы Baidu активно совершенствует операционную эффективность бизнеса, пытаясь перейти от модели поисковика к модели ИИ-компании. В 2023 году показатели рентабельности компании находились на схожих уровнях с конкурентами на китайском рынке.

Показатель чистой прибыли Baidu довольно нестабилен из-за влияния переоценки долгосрочных инвестиций. Восстановление китайского рынка в первой половине 2023 года помогло увеличить чистую прибыль более чем в 1,5 раза, до CNY 20,3 млрд. Тем не менее общее влияние переоценок активов оказывает незначительное влияние на фундаментальный бизнес Baidu.

В вопросе ликвидности Baidu продолжает придерживаться очень консервативной политики и выглядит стабильно. Объем денежных средств и краткосрочных инвестиций на счетах в конце 2023 года значительно превысил объем долгосрочных заимствований, а показатель «Чистый долг / EBITDA» составил -3,2х. Baidu стабильно генерирует положительный свободный денежный поток, который в 2023 году достиг CNY 25,4 млрд. В ближайшие годы ожидается некоторое снижение этого показателя из-за возрастания капитальных затрат, необходимых для развития новых направлений бизнеса.

Baidu: историческая и прогнозная динамика ключевых финансовых показателей, млрд CNY

Baidu: историческая и прогнозная динамика показателей рентабельности

Оценка

Мы оценили стоимость бумаг Baidu по форвардным мультипликаторам P/E 2024П и EV/EBITDA 2024П относительно аналогов, а также по историческим мультипликаторам самой компании.

Оценка по прогнозным мультипликаторам P/E 2024П, EV/EBITDA 2024П предполагает целевую капитализацию HKD 335,6 млрд и целевую стоимость акций HKD 119,3.

Оценка по историческим мультипликаторам P/E FY1 и EV/EBITDA FY1 предполагает целевую капитализацию HKD 445,4 млрд и целевую стоимость акций HKD 158,3.

Комбинированная целевая цена на следующие 12 мес. составляет HKD 138,8, что соответствует потенциалу 37% к текущей цене. Исходя из этой оценки мы присваиваем обыкновенным акциям Baidu (9888.HK) рейтинг «Покупать».

Мы оценили ADS Baidu на бирже NASDAQ, исходя из целевой цены обыкновенных акций 9888.HK, соотношения ADS к обыкновенным акциям (1:8) и текущего курса гонконгского доллара к доллару США ($ 0,13 на 18 марта 2024 г.). Таким образом, целевая цена ADS Baidu (BIDU) на следующие 12 мес. составляет $ 144 c потенциалом 39% относительно текущей цены, что соответствует рейтингу «Покупать».

Baidu: анализ форвардных мультипликаторов аналогов

Baidu: расчет целевой цены 9888.HK

Baidu: расчет целевой цены BIDU

Медианная целевая цена обыкновенных акций Baidu (9888.HK) по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, HKD 153 (апсайд - 51% от текущих уровней), а рейтинг акций равен 4,3 (где 5 - Strong Buy, а 1 - Strong Sell).

В том числе аналитики HSBC оценивают акции Baidu в HKD 153 («Покупать»), China International Capital Corporation — в HKD 147 («Покупать»), CCB International Securities — в HKD 139 («Покупать»), Macquaire — в HKD 134 («Покупать»).

Технический анализ

C начала 2024 года акции Baidu торгуются в боковом коридоре HKD 94–111. Индекс относительной силы близок к значениям перепроданности, поэтому не исключаем попытки тестирования верхней границы коридора. В случае ее преодоления возможен рост цены до следующего уровня сопротивления HKD 120.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба