Отрасль – пищевая промышленность, сельское хозяйство. Крупнейший вертикально-интегрированный агропромышленный холдинг страны, оперирующий в сегментах масложировой (12% рынка подсолнечного масла РФ, 65% – потребительского маргарина и 30% – промышленных жиров), мясной (6% производства свинины в стране), зерновой (0,8% в посевной площади в стране) и сахарной продукции (15% производства сахара России). Пашни и производственные комплексы компании расположены в Центрально-черноземном регионе, на Урале и в Приморье, суммарный земельный банк составляет 685 тыс. га.

#AGRO

Отчетность 📋

💰Выручка 99,1 b₽ (+70% г/г)

💰Чистая прибыль 10,2 b₽ (x2,1 г/г)

💰EPS 364,63 ₽ (x2,1 г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Сельское хозяйство (пшеница, кукуруза, соя, подсолнечник, сахарная свекла) 33,1 b₽ (x2,2 г/г, 33% выручки):

📍 Операционная прибыль 3,2 b₽ (год назад убыток 3,5 b₽);

📍 Масла, жиры, молочная продукция 32,6 b₽ (+5% г/г, 33% выручки):

📍 Операционная прибыль 3,3 b₽ (-19% г/г);

📍 Сахар, патока, гречиха, рис 27,5 b₽ (x2,3 г/г, 28% выручки):

📍 Операционная прибыль 7,3 b₽ (x6,1 г/г);

📍 НМЖК (масла, шрот, жиры) 16,2 b₽ (новый сегмент, 16% выручки):

📍 Операционная прибыль 1,1 b₽;

📍 Мясо 12,9 b₽ (+8% г/г, 13% выручки):

📍 Операционная прибыль 378 m₽ (год назад убыток 2,5 b₽);

📍 Прочее 498 m₽ (+1% г/г, 1% выручки)

📍 Межсегментные вычеты 23,7 b₽ (+98% г/г, -24% выручки)

Годовая выручка по регионам:

📍 РФ 217,8 b₽ (+30% г/г, 78% выручки)

📍 СНГ, ОАЭ, Китай, Япония, Монголия 59,5 b₽ (-18% г/г, 22% выручки)

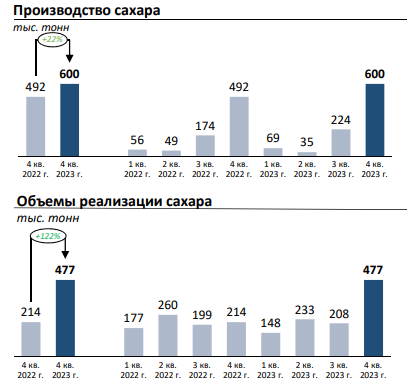

📍 Производство сахара 600 тыс. т (+22% г/г)

📍 Продажи сахара 477 тыс. т (x2,2 г/г)

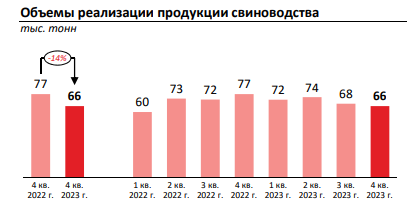

📍 Производство свиней в живом весе 80 тыс. т (-12% г/г)

📍 Продажи мяса 66 тыс. т (-14% г/г)

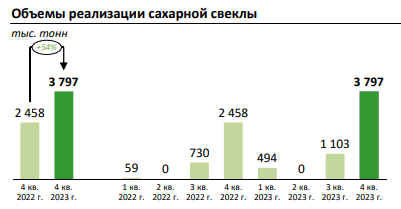

📍 Продажи сахарной свеклы 3,8 млн т (+54% г/г)

📍 Продажи сои 264 тыс. т (x66 г/г)

📍 Продажи пшеницы 366 тыс. т (-30% г/г)

📍 Продажи подсолнечника 79 тыс. т (x79 г/г)

📍 Продажи кукурузы 32 тыс. т (+18% г/г)

📍 Производство сырого растительного масла 191 тыс. т (+20% г/г)

📍 Продажи растительного масла наливом 108 тыс. т (+28% г/г)

📍 Продажи шрота 162 тыс. т (+24% г/г)

📍 Продажи промышленных жиров 80 тыс. т (-5% г/г)

📍 Продажи потребительской масложировой и молочной продукции 93 тыс. т (-6% г/г)

📍 Площадь сельхозземель 685 тыс. га (+4% г/г)

📍 Экспорт продукции за 2023 год:

📍 Растительное масло 236 тыс. т (-28% г/г);

📍 Шрот 161 тыс. т (-12% г/г);

📍 Потребительская масложировая продукция (маргарин, спред, соус, майонез) 103 тыс. т (-11% г/г);

📍 Пшеница 68 тыс. т (-53% г/г);

📍 Кукуруза 33 тыс. т (-13% г/г);

📍 Соя 19 тыс. т (без изменений г/г);

📍 Сахар 126 тыс. т (x10 г/г);

📍 Мясо 26 тыс. т (-39% г/г)

За Q4 2023

📍 Общие, коммерческие и административные расходы 11,4 b₽ (+30% г/г)

📍 Капитальные затраты 14,4 b₽ (x3,3 г/г)

📍 Процентные расходы 1,6 b₽ (-24% г/г)

📍 Процентные доходы 2,5 b₽ (-13% г/г)

📍 Убыток от переоценки биологических активов и сельхозпродукции 4,9 b₽ (-25% г/г)

📍 Убыток от курсовых разниц 3,1 b₽ (год назад прибыль 6,2 b₽)

📍 Операционная прибыль 15,3 b₽ (год назад убыток 297 m₽)

📍 Скорр. EBITDA 25,9 b₽ (x2,7 г/г)

📍 Маржа валовой прибыли 27% (+16 п.п. г/г)

📍 Маржа операционной прибыли 15% (+15,5 п.п. г/г)

📍 Маржа скорр. EBITDA 26% (+9 п.п. г/г)

📍 Маржа чистой прибыли 10% (+2 п.п. г/г)

📍 OCF 6 b₽ (год назад -3,5 b₽)

📍 FCF (-8,5) b₽ (-9% г/г)

📍 Биологические активы 9,5 b₽ (-26% г/г)

📍 Денежные средства и их эквиваленты 25,9 b₽ (+20% г/г)

📍 Долг 127,5 b₽ (-45% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Компания прогноз не представила. Ожидают органические капзатраты (без учета потенциальных поглощений) около 20 b₽ (+11% г/г).

Ключевые события

Приобрели 50% долю в группе компаний НМЖК за 21 b₽, консолидировав ее в новый сегмент, давший 11% выручки. Впервые экспортировали в Китай подсолнечный шрот и свекловичный жом в объеме 23 тыс. т, будут экспортировать туда и зерно. Приобрели в Тамбовской области элеватор с объёмом единовременного хранения в размере 240 тыс. т зерновых, что позволит снизить затраты на хранение продукции. Увеличили мощности Балаковского МЭЗ с 1 800 до 2 400 т переработки семян подсолнечника в сутки. Годовой объем переработки составит до 800 тыс. т. Реализация данного проекта позволит площадке выйти на рекордные объемы выпуска подсолнечного масла и шрота. В рамках расширения мясного сегмента построили 6 новых свинокомплексов в Приморском крае, приобрели 1 готовый в Белгородской области. Рекомендовали не выплачивать дивиденды за 2023, финальное решение примут 29 марта.

👉 Итоги

На прибыльность по-прежнему влияют неденежные факторы

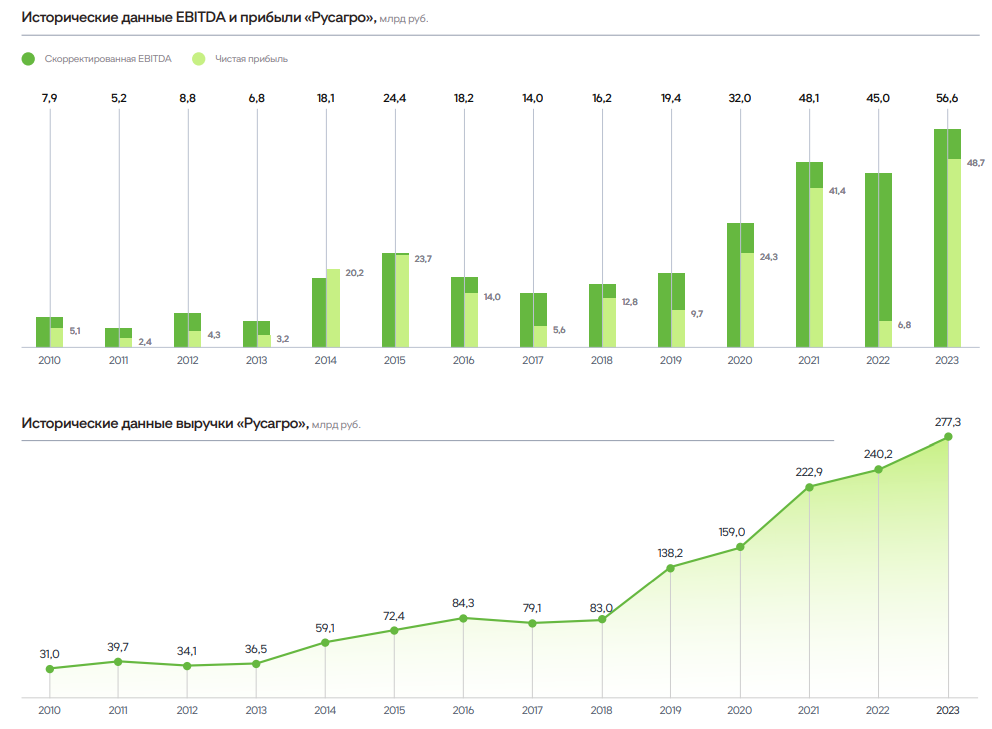

Хороший отчет, как за квартал, так и за год. Выручка в Q4 выросла на 70%, за год – на 15% за счет роста объемов реализации и цен, а также синергетического эффекта присоединения НМЖК. Себестоимость росла медленнее, чем доход, в основном за счет увеличения зарплат, все той же переоценки активов и списания погибших посевов. В операционном плане в квартале здорово подняли маржу до 15%, выйдя из убытка слабого Q4 2022. Так же и за год, нарастили рентабельность на 10 п.п. до 17%, но здесь еще больше «подмешаны» разовые факторы – часть курсовой прибыли, 2 b₽ от прочих инвестиций и более чем 3-кратное снижение социальных расходов. Чистая прибыль за Q4 выросла вдвое, за год – в 7 раз за счет сильных процентных доходов и курсовой прибыли от ослабления рубля. Отметим, что выплаты по кредитам субсидируются государством, как и у Черкизово. Государство компенсирует примерно 2/3 процентных расходов. Если взять в учет EBITDA, исключающую влияние долга и переоценки активов, то видим сдержанный рост рентабельности за год всего на 1 п.п. до 20%. Тем не менее, все фин. показатели рекордные за всю историю компании.

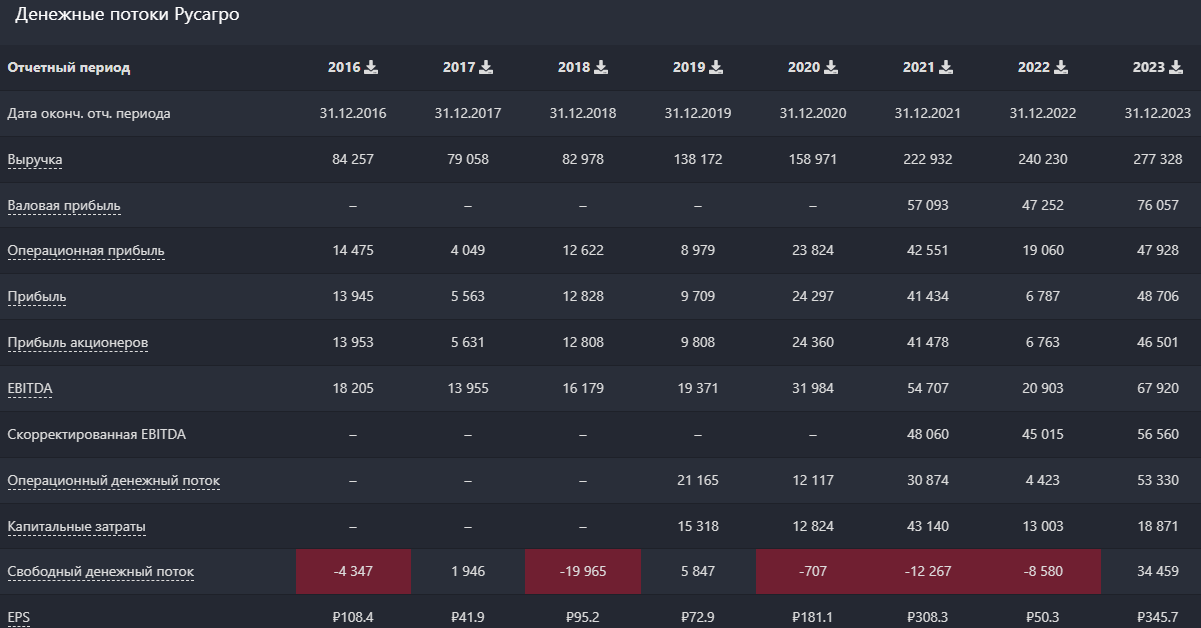

Денежные потоки и баланс

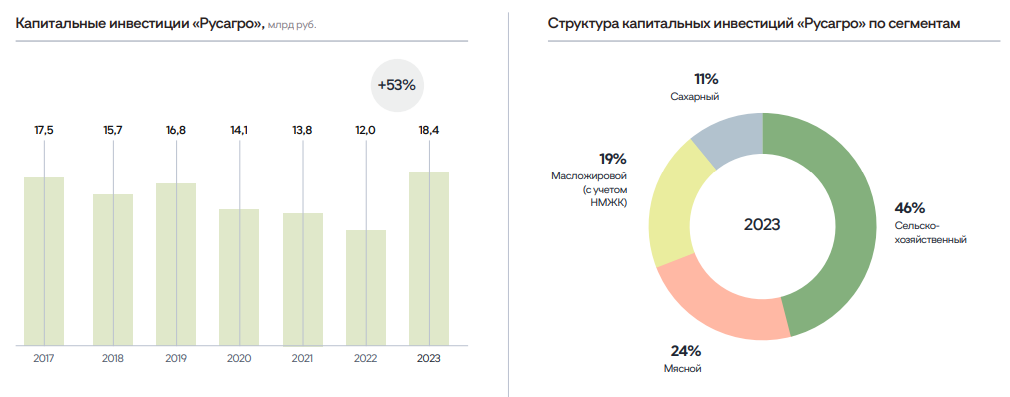

Кратный рост прибыли способствовал сильному увеличению денежных поток. Сами потоки волатильные с минимумами в Q4, когда еще велики запасы нового урожая, но в 2023 впервые вывели OCF за Q4 в хороший плюс. Годовой OCF увеличился в 13 раз. Не последнюю роль сыграл рост кредиторской задолженности на 24 b₽. FCF по итогам квартала отрицательный, так как капзатраты увеличились в 3 раза, но за год поток закрепился на уровне 35 b₽. Капитальные затраты вышли на допандемийный уровень, и продолжат рост с учетом практикуемого неорганического развития. Почти половина капекса идет на замену и расширение парка сельхозтехники. В 2024 в списке проектов имеются обновление сушильного оборудования на элеваторах, расширение мощностей обвалки и строительство складов замороженной продукции, поэтому FCF останется под давлением.

Баланс пестрый, государство помогает справляться с долговой нагрузкой. При капитализации 187 b₽ имеют основных средств на 142 b₽, запасов на 94 b₽ и кэша на 26 b₽, а также инвестиционный портфель из облигаций и долгосрочных банковских депозитов на 42 b₽. Все это соседствует с долгом в 127,5 b₽. Отметим 2 положительных момента. Во-первых, за год в 2,5 раза снизили краткосрочную часть долга. Во-вторых, продолжается участие в госпрограмме субсидирования сельскохозяйственного сектора, и Русагро получает кредиты в банках со сниженными процентными ставками. Естественно, все кредиты рублевые и имеют стоимость обслуживания 1,4-14,5%, что очень эффективно в условиях текущей ставки ЦБ. В 2024 предстоит выплатить около 70 b₽, еще 43 b₽ – в пределах 5 лет, остальное – позже. Поэтому нагрузка абсолютно не критична даже при очередном снижении цен на продукцию или урожайности, о чем свидетельствует комфортный Net Debt/EBITDA на уровне 1,2 (-1 пункт г/г).

Результаты сельскохозяйственного сегмента

Сегмент вновь стал самым рентабельным и внес наибольший вклад в рост фин. показателей. Выручка в Q4 выросла в 2,2 раза, за год – на 78% благодаря колоссальному росту (на 17-400%) реализации, частично компенсированному снижением цены на сою, пшеницу и подсолнечник. Продажи пшеницы +15% г/г из-за реализации большего объема переходящих остатков прошлого года, сформировавшегося в ожидании роста курса доллара к рублю. Продажи кукурузы выросли на 9% по причине переноса уборки части урожая 2022 года на Q1 2023 из-за погодных условий и его реализации в 2023. Объемы реализации масличных культур в 2023 году возросли на 280%, так как продажи подсолнечника и сои были перенесены на 2023 с 2022 из-за затянувшейся уборки урожая по причине неблагоприятных погодных условий в конце 2022 года. Продажи сахарной свеклы увеличились на 66% в результате переноса сроков вывоза урожая с полей на сахарные заводы с конца 2022 на начало 2023 на фоне неблагоприятных погодных условий, а также реализации большего объема сахарной свеклы урожая 2023 за счет роста урожайности и большей площади сева. Отметим, что вся сахарная свекла сегмента реализуется сахарным заводам Русагро.

Снизили экспорт пшеницы на 53% из-за пониженного спроса на рынках и падающих цен. Неблагоприятные погодные условия на полях в Приморском крае повлияли на 13% уменьшение экспорта кукурузы. Объем экспорта сои в 2023 остался на уровне 2022 в связи с восстановлением экспорта свинины в Китай. Рост цен на свеклу (основная культура сегмента), следующий за динамикой цен на сахар, позволил повысить операционную маржу с 12 до 21%

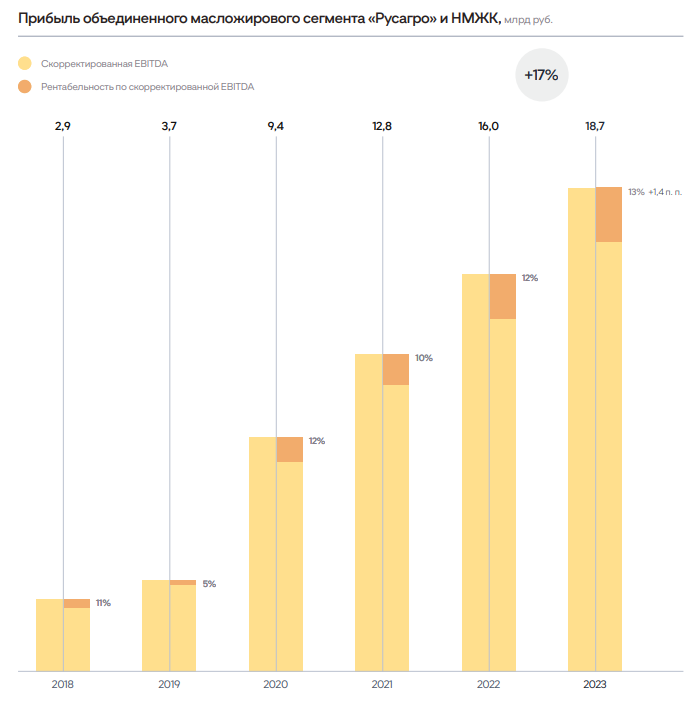

Результаты масложирового сегмента вместе с НМЖК

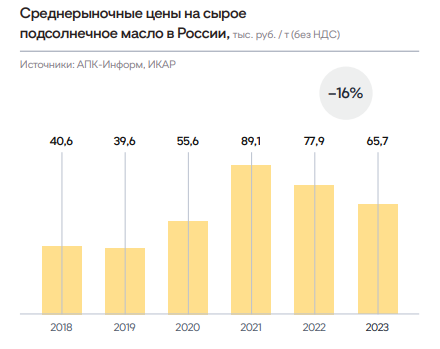

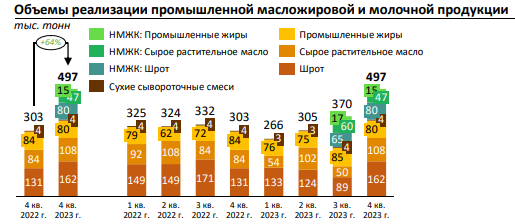

Выручка в Q4 выросла на 5% в связи с увеличением объема производства масла наливом после завершения модернизации МЭЗ в Балаково и вслед за ростом цен на масло на фоне ослабления рубля. Также положительно повлияла консолидация НМЖК, которая произвела 86 тыс. т сырого растительного масла. Но за год выручка уменьшилась на 18% в результате снижения мировых цен на масложировую продукцию и уменьшения объема продаж масла и шрота (основные продукты сегмента, шрот – это остаток после отжима масла из семян) по причине сложностей с отгрузкой судов из-за ледовой обстановки в Астрахани (основной порт сбыта) в январе и феврале 2023, приостановкой МЭЗ Балаково на модернизацию с мая по август.

41% реализации ушло на экспорт, объем его снизился на 22% г/г вследствие снижения объема производства и усиления конкуренции со стороны других стран. Себестоимость продаж в 2023 снизилась вследствие снижения объемов реализации продукции, что в снижении с остальными расходами позволило незначительно поднять годовую операционную маржу с 7 до 8%.

Результаты сахарного сегмента

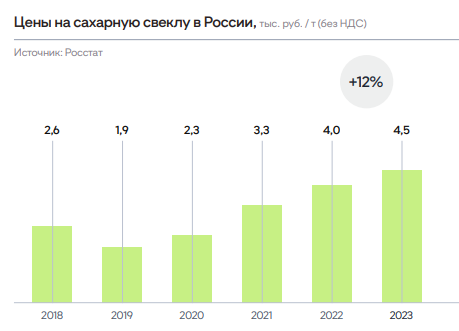

Выручка в Q4 выросла в 2,3 раза, за год – на 31% за счет увеличения объема продаж сахара при незначительном росте рыночных цен. Объем переработки сахарной свеклы рекордно увеличился на 20% до 5,7 млн т, из них 4 млн т – поставки с полей сельскохозяйственного сегмента компании. Продление сезона переработки свеклы урожая 2022 на январь-февраль 2023 года способствовало увеличению производства сахара на 20%, а рост экспорта – наращиванию продаж на 25%. Нарастили экспорт сахара практически в 10 раз до 126 тыс. т (12% продаж) – тоже рекорд. Себестоимость продаж за 2023 выросла вслед за ростом объёмов, а также по причине увеличения удельных затрат на сахарную свеклу.

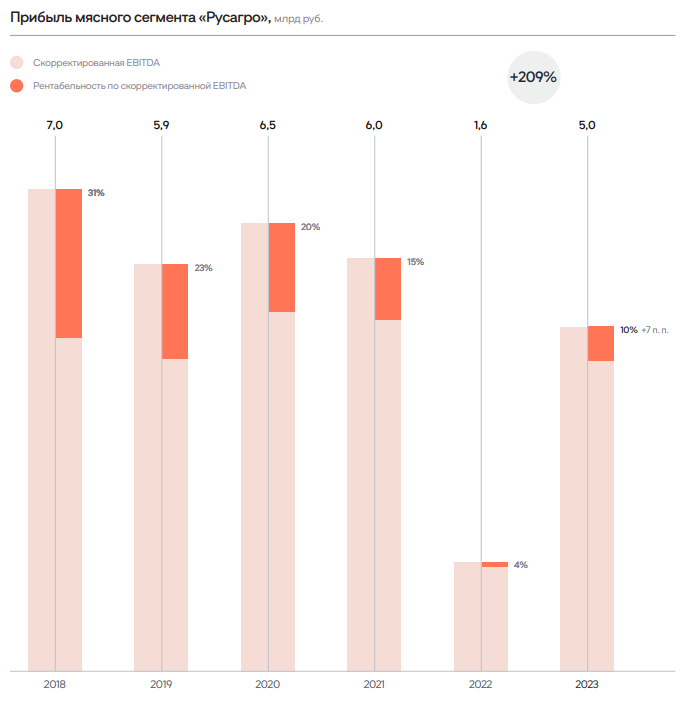

Результаты мясного сегмента

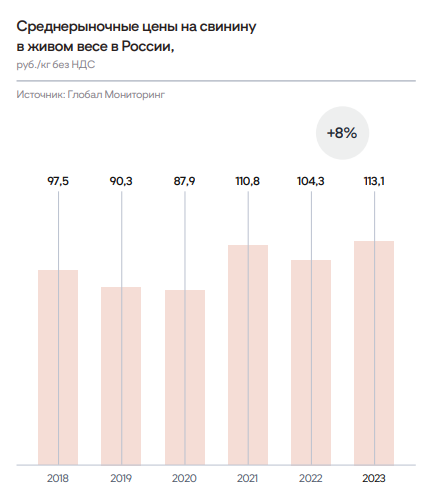

Выручка в Q4 выросла на 8%, за год – на 11% благодаря росту цен реализации как на продукты мясопереработки, так и на свиней в живом весе. Средняя цена свиней увеличилась на 8% из-за дефицита курицы на фоне проблем с куриным гриппом и высокими ценами на экспорт, а также увеличения доли экспортных отгрузок готовой продукции в Китай.

Экспорт уменьшился на 39% из-за сложностей с закупками живых свиней в Центральном регионе. Кроме того, ранее отправляемый на экспорт поток частично был переориентирован на внутренний рынок для удовлетворения спроса. Себестоимость продаж снизилась на 3% вслед за снижением объемов продаж, что в совокупности с ростом справедливой стоимости и одновременном снижении расходов на товарное стадо, а также запуском на полную мощность свиноводческого кластера в Приморье позволило вывести сегмент в прибыль, операционная маржа составила 8%.

Оценка и дивиденды

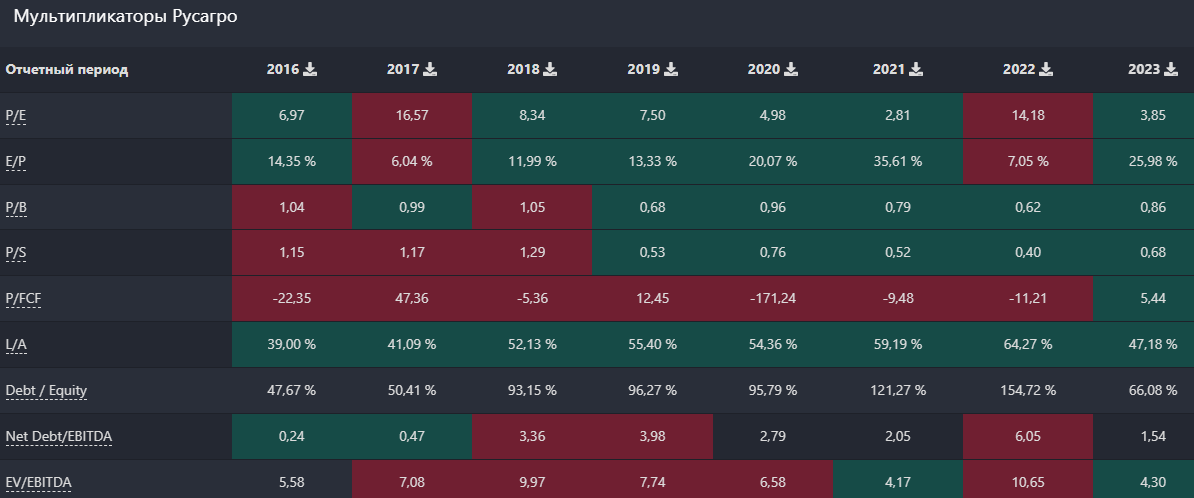

По P/E Русагро даже не стоит пытаться оценивать, ибо набор разовых статей настолько разноплановый, что может увеличить прибыль в 8 раз при росте выручки на 15% или снизить прибыль в 6 раз при росте выручки на 8%. Поэтому используем EBITDA, исходя из наращивания объемов в сахарном и сельхозсегменте, стабильности в мясном сегменте и ожидаемого повышения мировых цен на растительное масло. В 2024 показатель может достичь 70 b₽, что дает FWD EV/EBITDA на уровне 4,2 – практически минимум последних 8 лет и примерно на 15% дешевле Черкизово. Однако, даже этот мультипликатор не учитывает переоценки биологических активов и влияния погодных условий, поэтому FWD EV/EBITDA зафиксируем в диапазоне 4,2-4,8. Виден неплохой дисконт относительно среднеисторического (7). Дивиденды, естественно, не выплатят, пока не переедут в РФ. Есть вероятность, что при переезде выплатят частично и за прошлые годы, ибо нераспределенная прибыль уже почти равна капитализации компании (173 b₽). Конкретики по редомициляции нет, но в 2024 с высокой вероятностью завершат. Говорят, что процесс идет, но из-за Кипра – медленно.

Прогноз

Русагро провел очень успешный год, достиг рекордных результатов по выручке, скорр. EBITDA и чистой прибыли. Все бизнес-направления, кроме Масложирового, продемонстрировали рост выручки с наиболее существенным вкладом Сельскохозяйственного, которому удалось реализовать большие объемы, и Сахарного, в котором выросли как объемы, так и цены реализации. Расширяют производство, выходят на новые рынки сбыта (в марте начнут поставки свинины в Китай), в общем, в производственном плане все стабильно идет вверх. В основном, локомотивами роста являются сельскохозяйственный и сахарный сегмент. Прямая деятельность поддерживается финансовым блоком в виде госсубсидий и льготных кредитов по крайне низкой ставке в 3-5%. Часть кредитов отправляется на депозиты под более высокую ставку, из-за чего процентные доходы AGRO второй год подряд превышают расходы по долгу, несмотря на значительный его объем. Добавим курсовые прибыли – ведущие продукты AGRO (масло, зерновые) имеют привязку к доллару, что в совокупности с отсутствием валютного долга положительно для прибыли в условиях ослабления рубля. Ключевые фин. показатели чуть выше уровней пикового 2021 года и по сути оценка справедлива. Но сейчас есть потенциал выплаты дивидендов за пропущенные периоды, что как раз оставляет потенциал роста.

Теперь к проблемам. Все рынки Русагро, кроме мясного и сахарного, весьма волатильны в ценовой конъюнктуре. Наглядным примером стала прошлогодняя динамика цен на масло, из-за чего Русагро и нарастил выручку всего на 15% – масложировой сегмент составляет треть доходов компании. Если взять риски погодных условий, болезни поголовья и растительных культур, то это касается абсолютно всех сегментов компании и выливается в постоянные переоценки стоимости активов. Поэтому прибыльность Русагро – вещь, сравнимая с биткойном по волатильности. Несмотря на это, компания не теряет привлекательности. Как и предполагали в прошлом разборе, успех закончившегося полугодия привел к минимальному EV/EBITDA за всю историю AGRO. И это с учетом котировок, близких к ист-хаю. Основным драйвером роста, конечно же, выступает переезд в Россию и возобновление дивидендов. Без этих новостей вырасти будет сложно. По срокам никакой ясности нет, но мы предполагаем, что переезд, судя по всему, состоится не раньше Q4. Поэтому тем, кто держит AGRO, придется подождать.

Драйверы

Лидирующие рыночные позиции

Расширение экспорта в Китай

Ослабление рубля

Рост цен на продукцию

Редомициляция и возобновление дивидендов

Риски

Профицит на основных рынках сбыта

Квотирование экспорта

Отрицательные переоценки активов

Точка входа (1300 ₽)

Среднесрочный потенциал (1500 ₽)

Долгосрочный потенциал (1800 ₽)

#Отчетность

#AGRO

Отчетность 📋

💰Выручка 99,1 b₽ (+70% г/г)

💰Чистая прибыль 10,2 b₽ (x2,1 г/г)

💰EPS 364,63 ₽ (x2,1 г/г)

Как использовать разборы компаний на Unity

Выручка по сегментам:

📍 Сельское хозяйство (пшеница, кукуруза, соя, подсолнечник, сахарная свекла) 33,1 b₽ (x2,2 г/г, 33% выручки):

📍 Операционная прибыль 3,2 b₽ (год назад убыток 3,5 b₽);

📍 Масла, жиры, молочная продукция 32,6 b₽ (+5% г/г, 33% выручки):

📍 Операционная прибыль 3,3 b₽ (-19% г/г);

📍 Сахар, патока, гречиха, рис 27,5 b₽ (x2,3 г/г, 28% выручки):

📍 Операционная прибыль 7,3 b₽ (x6,1 г/г);

📍 НМЖК (масла, шрот, жиры) 16,2 b₽ (новый сегмент, 16% выручки):

📍 Операционная прибыль 1,1 b₽;

📍 Мясо 12,9 b₽ (+8% г/г, 13% выручки):

📍 Операционная прибыль 378 m₽ (год назад убыток 2,5 b₽);

📍 Прочее 498 m₽ (+1% г/г, 1% выручки)

📍 Межсегментные вычеты 23,7 b₽ (+98% г/г, -24% выручки)

Годовая выручка по регионам:

📍 РФ 217,8 b₽ (+30% г/г, 78% выручки)

📍 СНГ, ОАЭ, Китай, Япония, Монголия 59,5 b₽ (-18% г/г, 22% выручки)

📍 Производство сахара 600 тыс. т (+22% г/г)

📍 Продажи сахара 477 тыс. т (x2,2 г/г)

📍 Производство свиней в живом весе 80 тыс. т (-12% г/г)

📍 Продажи мяса 66 тыс. т (-14% г/г)

📍 Продажи сахарной свеклы 3,8 млн т (+54% г/г)

📍 Продажи сои 264 тыс. т (x66 г/г)

📍 Продажи пшеницы 366 тыс. т (-30% г/г)

📍 Продажи подсолнечника 79 тыс. т (x79 г/г)

📍 Продажи кукурузы 32 тыс. т (+18% г/г)

📍 Производство сырого растительного масла 191 тыс. т (+20% г/г)

📍 Продажи растительного масла наливом 108 тыс. т (+28% г/г)

📍 Продажи шрота 162 тыс. т (+24% г/г)

📍 Продажи промышленных жиров 80 тыс. т (-5% г/г)

📍 Продажи потребительской масложировой и молочной продукции 93 тыс. т (-6% г/г)

📍 Площадь сельхозземель 685 тыс. га (+4% г/г)

📍 Экспорт продукции за 2023 год:

📍 Растительное масло 236 тыс. т (-28% г/г);

📍 Шрот 161 тыс. т (-12% г/г);

📍 Потребительская масложировая продукция (маргарин, спред, соус, майонез) 103 тыс. т (-11% г/г);

📍 Пшеница 68 тыс. т (-53% г/г);

📍 Кукуруза 33 тыс. т (-13% г/г);

📍 Соя 19 тыс. т (без изменений г/г);

📍 Сахар 126 тыс. т (x10 г/г);

📍 Мясо 26 тыс. т (-39% г/г)

За Q4 2023

📍 Общие, коммерческие и административные расходы 11,4 b₽ (+30% г/г)

📍 Капитальные затраты 14,4 b₽ (x3,3 г/г)

📍 Процентные расходы 1,6 b₽ (-24% г/г)

📍 Процентные доходы 2,5 b₽ (-13% г/г)

📍 Убыток от переоценки биологических активов и сельхозпродукции 4,9 b₽ (-25% г/г)

📍 Убыток от курсовых разниц 3,1 b₽ (год назад прибыль 6,2 b₽)

📍 Операционная прибыль 15,3 b₽ (год назад убыток 297 m₽)

📍 Скорр. EBITDA 25,9 b₽ (x2,7 г/г)

📍 Маржа валовой прибыли 27% (+16 п.п. г/г)

📍 Маржа операционной прибыли 15% (+15,5 п.п. г/г)

📍 Маржа скорр. EBITDA 26% (+9 п.п. г/г)

📍 Маржа чистой прибыли 10% (+2 п.п. г/г)

📍 OCF 6 b₽ (год назад -3,5 b₽)

📍 FCF (-8,5) b₽ (-9% г/г)

📍 Биологические активы 9,5 b₽ (-26% г/г)

📍 Денежные средства и их эквиваленты 25,9 b₽ (+20% г/г)

📍 Долг 127,5 b₽ (-45% г/г)

📍 Количество акций без изменений г/г

📮Прогноз на 2024

Компания прогноз не представила. Ожидают органические капзатраты (без учета потенциальных поглощений) около 20 b₽ (+11% г/г).

Ключевые события

Приобрели 50% долю в группе компаний НМЖК за 21 b₽, консолидировав ее в новый сегмент, давший 11% выручки. Впервые экспортировали в Китай подсолнечный шрот и свекловичный жом в объеме 23 тыс. т, будут экспортировать туда и зерно. Приобрели в Тамбовской области элеватор с объёмом единовременного хранения в размере 240 тыс. т зерновых, что позволит снизить затраты на хранение продукции. Увеличили мощности Балаковского МЭЗ с 1 800 до 2 400 т переработки семян подсолнечника в сутки. Годовой объем переработки составит до 800 тыс. т. Реализация данного проекта позволит площадке выйти на рекордные объемы выпуска подсолнечного масла и шрота. В рамках расширения мясного сегмента построили 6 новых свинокомплексов в Приморском крае, приобрели 1 готовый в Белгородской области. Рекомендовали не выплачивать дивиденды за 2023, финальное решение примут 29 марта.

👉 Итоги

На прибыльность по-прежнему влияют неденежные факторы

Хороший отчет, как за квартал, так и за год. Выручка в Q4 выросла на 70%, за год – на 15% за счет роста объемов реализации и цен, а также синергетического эффекта присоединения НМЖК. Себестоимость росла медленнее, чем доход, в основном за счет увеличения зарплат, все той же переоценки активов и списания погибших посевов. В операционном плане в квартале здорово подняли маржу до 15%, выйдя из убытка слабого Q4 2022. Так же и за год, нарастили рентабельность на 10 п.п. до 17%, но здесь еще больше «подмешаны» разовые факторы – часть курсовой прибыли, 2 b₽ от прочих инвестиций и более чем 3-кратное снижение социальных расходов. Чистая прибыль за Q4 выросла вдвое, за год – в 7 раз за счет сильных процентных доходов и курсовой прибыли от ослабления рубля. Отметим, что выплаты по кредитам субсидируются государством, как и у Черкизово. Государство компенсирует примерно 2/3 процентных расходов. Если взять в учет EBITDA, исключающую влияние долга и переоценки активов, то видим сдержанный рост рентабельности за год всего на 1 п.п. до 20%. Тем не менее, все фин. показатели рекордные за всю историю компании.

Денежные потоки и баланс

Кратный рост прибыли способствовал сильному увеличению денежных поток. Сами потоки волатильные с минимумами в Q4, когда еще велики запасы нового урожая, но в 2023 впервые вывели OCF за Q4 в хороший плюс. Годовой OCF увеличился в 13 раз. Не последнюю роль сыграл рост кредиторской задолженности на 24 b₽. FCF по итогам квартала отрицательный, так как капзатраты увеличились в 3 раза, но за год поток закрепился на уровне 35 b₽. Капитальные затраты вышли на допандемийный уровень, и продолжат рост с учетом практикуемого неорганического развития. Почти половина капекса идет на замену и расширение парка сельхозтехники. В 2024 в списке проектов имеются обновление сушильного оборудования на элеваторах, расширение мощностей обвалки и строительство складов замороженной продукции, поэтому FCF останется под давлением.

Баланс пестрый, государство помогает справляться с долговой нагрузкой. При капитализации 187 b₽ имеют основных средств на 142 b₽, запасов на 94 b₽ и кэша на 26 b₽, а также инвестиционный портфель из облигаций и долгосрочных банковских депозитов на 42 b₽. Все это соседствует с долгом в 127,5 b₽. Отметим 2 положительных момента. Во-первых, за год в 2,5 раза снизили краткосрочную часть долга. Во-вторых, продолжается участие в госпрограмме субсидирования сельскохозяйственного сектора, и Русагро получает кредиты в банках со сниженными процентными ставками. Естественно, все кредиты рублевые и имеют стоимость обслуживания 1,4-14,5%, что очень эффективно в условиях текущей ставки ЦБ. В 2024 предстоит выплатить около 70 b₽, еще 43 b₽ – в пределах 5 лет, остальное – позже. Поэтому нагрузка абсолютно не критична даже при очередном снижении цен на продукцию или урожайности, о чем свидетельствует комфортный Net Debt/EBITDA на уровне 1,2 (-1 пункт г/г).

Результаты сельскохозяйственного сегмента

Сегмент вновь стал самым рентабельным и внес наибольший вклад в рост фин. показателей. Выручка в Q4 выросла в 2,2 раза, за год – на 78% благодаря колоссальному росту (на 17-400%) реализации, частично компенсированному снижением цены на сою, пшеницу и подсолнечник. Продажи пшеницы +15% г/г из-за реализации большего объема переходящих остатков прошлого года, сформировавшегося в ожидании роста курса доллара к рублю. Продажи кукурузы выросли на 9% по причине переноса уборки части урожая 2022 года на Q1 2023 из-за погодных условий и его реализации в 2023. Объемы реализации масличных культур в 2023 году возросли на 280%, так как продажи подсолнечника и сои были перенесены на 2023 с 2022 из-за затянувшейся уборки урожая по причине неблагоприятных погодных условий в конце 2022 года. Продажи сахарной свеклы увеличились на 66% в результате переноса сроков вывоза урожая с полей на сахарные заводы с конца 2022 на начало 2023 на фоне неблагоприятных погодных условий, а также реализации большего объема сахарной свеклы урожая 2023 за счет роста урожайности и большей площади сева. Отметим, что вся сахарная свекла сегмента реализуется сахарным заводам Русагро.

Снизили экспорт пшеницы на 53% из-за пониженного спроса на рынках и падающих цен. Неблагоприятные погодные условия на полях в Приморском крае повлияли на 13% уменьшение экспорта кукурузы. Объем экспорта сои в 2023 остался на уровне 2022 в связи с восстановлением экспорта свинины в Китай. Рост цен на свеклу (основная культура сегмента), следующий за динамикой цен на сахар, позволил повысить операционную маржу с 12 до 21%

Результаты масложирового сегмента вместе с НМЖК

Выручка в Q4 выросла на 5% в связи с увеличением объема производства масла наливом после завершения модернизации МЭЗ в Балаково и вслед за ростом цен на масло на фоне ослабления рубля. Также положительно повлияла консолидация НМЖК, которая произвела 86 тыс. т сырого растительного масла. Но за год выручка уменьшилась на 18% в результате снижения мировых цен на масложировую продукцию и уменьшения объема продаж масла и шрота (основные продукты сегмента, шрот – это остаток после отжима масла из семян) по причине сложностей с отгрузкой судов из-за ледовой обстановки в Астрахани (основной порт сбыта) в январе и феврале 2023, приостановкой МЭЗ Балаково на модернизацию с мая по август.

41% реализации ушло на экспорт, объем его снизился на 22% г/г вследствие снижения объема производства и усиления конкуренции со стороны других стран. Себестоимость продаж в 2023 снизилась вследствие снижения объемов реализации продукции, что в снижении с остальными расходами позволило незначительно поднять годовую операционную маржу с 7 до 8%.

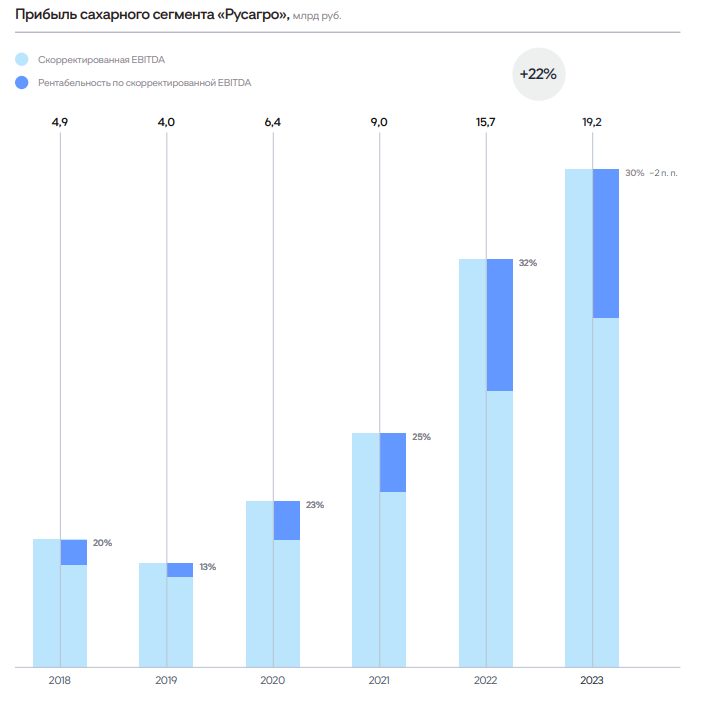

Результаты сахарного сегмента

Выручка в Q4 выросла в 2,3 раза, за год – на 31% за счет увеличения объема продаж сахара при незначительном росте рыночных цен. Объем переработки сахарной свеклы рекордно увеличился на 20% до 5,7 млн т, из них 4 млн т – поставки с полей сельскохозяйственного сегмента компании. Продление сезона переработки свеклы урожая 2022 на январь-февраль 2023 года способствовало увеличению производства сахара на 20%, а рост экспорта – наращиванию продаж на 25%. Нарастили экспорт сахара практически в 10 раз до 126 тыс. т (12% продаж) – тоже рекорд. Себестоимость продаж за 2023 выросла вслед за ростом объёмов, а также по причине увеличения удельных затрат на сахарную свеклу.

Результаты мясного сегмента

Выручка в Q4 выросла на 8%, за год – на 11% благодаря росту цен реализации как на продукты мясопереработки, так и на свиней в живом весе. Средняя цена свиней увеличилась на 8% из-за дефицита курицы на фоне проблем с куриным гриппом и высокими ценами на экспорт, а также увеличения доли экспортных отгрузок готовой продукции в Китай.

Экспорт уменьшился на 39% из-за сложностей с закупками живых свиней в Центральном регионе. Кроме того, ранее отправляемый на экспорт поток частично был переориентирован на внутренний рынок для удовлетворения спроса. Себестоимость продаж снизилась на 3% вслед за снижением объемов продаж, что в совокупности с ростом справедливой стоимости и одновременном снижении расходов на товарное стадо, а также запуском на полную мощность свиноводческого кластера в Приморье позволило вывести сегмент в прибыль, операционная маржа составила 8%.

Оценка и дивиденды

По P/E Русагро даже не стоит пытаться оценивать, ибо набор разовых статей настолько разноплановый, что может увеличить прибыль в 8 раз при росте выручки на 15% или снизить прибыль в 6 раз при росте выручки на 8%. Поэтому используем EBITDA, исходя из наращивания объемов в сахарном и сельхозсегменте, стабильности в мясном сегменте и ожидаемого повышения мировых цен на растительное масло. В 2024 показатель может достичь 70 b₽, что дает FWD EV/EBITDA на уровне 4,2 – практически минимум последних 8 лет и примерно на 15% дешевле Черкизово. Однако, даже этот мультипликатор не учитывает переоценки биологических активов и влияния погодных условий, поэтому FWD EV/EBITDA зафиксируем в диапазоне 4,2-4,8. Виден неплохой дисконт относительно среднеисторического (7). Дивиденды, естественно, не выплатят, пока не переедут в РФ. Есть вероятность, что при переезде выплатят частично и за прошлые годы, ибо нераспределенная прибыль уже почти равна капитализации компании (173 b₽). Конкретики по редомициляции нет, но в 2024 с высокой вероятностью завершат. Говорят, что процесс идет, но из-за Кипра – медленно.

Прогноз

Русагро провел очень успешный год, достиг рекордных результатов по выручке, скорр. EBITDA и чистой прибыли. Все бизнес-направления, кроме Масложирового, продемонстрировали рост выручки с наиболее существенным вкладом Сельскохозяйственного, которому удалось реализовать большие объемы, и Сахарного, в котором выросли как объемы, так и цены реализации. Расширяют производство, выходят на новые рынки сбыта (в марте начнут поставки свинины в Китай), в общем, в производственном плане все стабильно идет вверх. В основном, локомотивами роста являются сельскохозяйственный и сахарный сегмент. Прямая деятельность поддерживается финансовым блоком в виде госсубсидий и льготных кредитов по крайне низкой ставке в 3-5%. Часть кредитов отправляется на депозиты под более высокую ставку, из-за чего процентные доходы AGRO второй год подряд превышают расходы по долгу, несмотря на значительный его объем. Добавим курсовые прибыли – ведущие продукты AGRO (масло, зерновые) имеют привязку к доллару, что в совокупности с отсутствием валютного долга положительно для прибыли в условиях ослабления рубля. Ключевые фин. показатели чуть выше уровней пикового 2021 года и по сути оценка справедлива. Но сейчас есть потенциал выплаты дивидендов за пропущенные периоды, что как раз оставляет потенциал роста.

Теперь к проблемам. Все рынки Русагро, кроме мясного и сахарного, весьма волатильны в ценовой конъюнктуре. Наглядным примером стала прошлогодняя динамика цен на масло, из-за чего Русагро и нарастил выручку всего на 15% – масложировой сегмент составляет треть доходов компании. Если взять риски погодных условий, болезни поголовья и растительных культур, то это касается абсолютно всех сегментов компании и выливается в постоянные переоценки стоимости активов. Поэтому прибыльность Русагро – вещь, сравнимая с биткойном по волатильности. Несмотря на это, компания не теряет привлекательности. Как и предполагали в прошлом разборе, успех закончившегося полугодия привел к минимальному EV/EBITDA за всю историю AGRO. И это с учетом котировок, близких к ист-хаю. Основным драйвером роста, конечно же, выступает переезд в Россию и возобновление дивидендов. Без этих новостей вырасти будет сложно. По срокам никакой ясности нет, но мы предполагаем, что переезд, судя по всему, состоится не раньше Q4. Поэтому тем, кто держит AGRO, придется подождать.

Драйверы

Лидирующие рыночные позиции

Расширение экспорта в Китай

Ослабление рубля

Рост цен на продукцию

Редомициляция и возобновление дивидендов

Риски

Профицит на основных рынках сбыта

Квотирование экспорта

Отрицательные переоценки активов

Точка входа (1300 ₽)

Среднесрочный потенциал (1500 ₽)

Долгосрочный потенциал (1800 ₽)

#Отчетность

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба