26 марта 2024 БКС Экспресс | РусГидро

В квартальной стратегии аналитики БКС поделились своими ожиданиями от рынка на ближайшие три месяца и представляют глобальный прогноз по отдельным секторам и эмитентам. Целевая цена акции представителя сектора электроэнергетики РусГидро на горизонте года — 0,70 руб., взгляд на бумагу «Негативный». В этой публикации рассказываем, что ждет компанию во II квартале 2024 г.

Повысили целевую цену на 12 месяцев по бумагам РусГидро до 0,70 руб. за акцию и сохранили «Негативный» взгляд. Скорректированная чистая прибыль за 2023 г. составила 71,5 млрд руб. В случае выплаты 50% дивидендная доходность может оказаться двухзначной.

Однако есть риск более низкой выплаты, если менеджмент применит некие корректировки. Наши опасения связаны с резким ростом капзатрат, который зафиксирован в 2022 г. и продолжился в 2023 г. Эти расходы требуют роста долговой нагрузки, что может отвлекать менеджмент от дивидендов.

Взгляд на компанию

ГЭС — прибыльный основной бизнес. Гидроэлектростанции производят очень дешевую электроэнергию. Дальневосточный блок, который раньше был головной болью в финансовом плане, в 2023 г., после повышения тарифов, также показал очень хорошие результаты. Судя по отчету о прибыли и убытках, ситуация вполне благополучная.

Однако рост капзатрат сильно ухудшает общую картину, компания вынуждена увеличивать долговое финансирование. Поэтому у нас пока фундаментально «Негативный» взгляд, несмотря на краткосрочный положительный эффект от возможных дивидендов.

Драйверы роста

• Существенный рост прибыли в 2023 г. Финансовые результаты по отчету о прибылях и убытках отражают позитивное влияние индексации тарифов в начале 2023 г. Постепенная либерализация цен на Дальнем Востоке может обеспечить некоторый рост в 2024–2025 гг., хотя реальное влияние может быть не столь значительным. Повышение тарифов на газ, которое ожидаем в середине 2024–2025 гг., также позитивно для ГЭС.

• Дивидендная доходность может достичь двухзначной величины. РусГидро сохраняет дивидендную политику — позитивный фактор для инвесторов. Из-за снижения цены акции и роста прибыли в 2023 г. дивидендная доходность может достичь двухзначных значений.

Ключевые риски

• Большие капзатраты остаются основной проблемой для РусГидро. Отмечаем, что компания потратила 192,7 млрд руб. без НДС в 2023 г., согласно денежным потокам по МСФО. Любое снижение этих сумм в 2024 г. или в последующие годы может сэкономить компании миллиарды рублей.

Основные изменения

Обновление прогнозов. Обновили ряд финансовых показателей в нашей модели. Аналитики более оптимистично, чем консенсус, настроены в отношении прибыли РусГидро в 2024–2025 гг.

В нашей модели заложено улучшение финансовых показателей на Дальнем Востоке, хотя низкая прозрачность тарифных решений несет риски, поскольку часть тарифов может быть скорректирована уже в 2024 г.

Взгляд: «Негативный». Целевая цена на 12 месяцев — 0,70 руб.

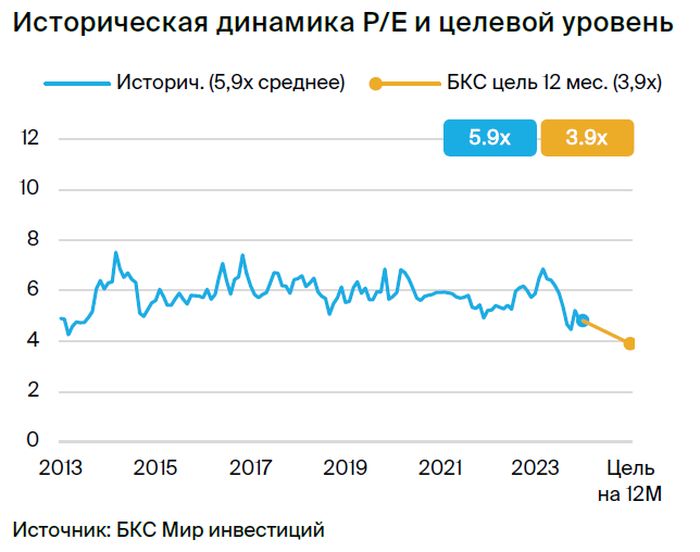

Сохраняем «Негативный» взгляд из-за значительных капзатрат. Используем оценку по модели дисконтированных денежных потоков: средневзвешенная стоимость капитала — 17%, темпы роста в постпрогнозный период — 1%. Новая целевая цена на 12 месяцев — 0,70 руб. за акцию.

Оценка может вырасти, если компании удастся сократить капзатраты. Это представляется маловероятным, поскольку проекты компании важны для инфраструктуры Дальнего Востока, но некоторая оптимизация возможна. В ближайшие годы свободный денежный поток останется под давлением капзатрат.

Повысили целевую цену на 12 месяцев по бумагам РусГидро до 0,70 руб. за акцию и сохранили «Негативный» взгляд. Скорректированная чистая прибыль за 2023 г. составила 71,5 млрд руб. В случае выплаты 50% дивидендная доходность может оказаться двухзначной.

Однако есть риск более низкой выплаты, если менеджмент применит некие корректировки. Наши опасения связаны с резким ростом капзатрат, который зафиксирован в 2022 г. и продолжился в 2023 г. Эти расходы требуют роста долговой нагрузки, что может отвлекать менеджмент от дивидендов.

Взгляд на компанию

ГЭС — прибыльный основной бизнес. Гидроэлектростанции производят очень дешевую электроэнергию. Дальневосточный блок, который раньше был головной болью в финансовом плане, в 2023 г., после повышения тарифов, также показал очень хорошие результаты. Судя по отчету о прибыли и убытках, ситуация вполне благополучная.

Однако рост капзатрат сильно ухудшает общую картину, компания вынуждена увеличивать долговое финансирование. Поэтому у нас пока фундаментально «Негативный» взгляд, несмотря на краткосрочный положительный эффект от возможных дивидендов.

Драйверы роста

• Существенный рост прибыли в 2023 г. Финансовые результаты по отчету о прибылях и убытках отражают позитивное влияние индексации тарифов в начале 2023 г. Постепенная либерализация цен на Дальнем Востоке может обеспечить некоторый рост в 2024–2025 гг., хотя реальное влияние может быть не столь значительным. Повышение тарифов на газ, которое ожидаем в середине 2024–2025 гг., также позитивно для ГЭС.

• Дивидендная доходность может достичь двухзначной величины. РусГидро сохраняет дивидендную политику — позитивный фактор для инвесторов. Из-за снижения цены акции и роста прибыли в 2023 г. дивидендная доходность может достичь двухзначных значений.

Ключевые риски

• Большие капзатраты остаются основной проблемой для РусГидро. Отмечаем, что компания потратила 192,7 млрд руб. без НДС в 2023 г., согласно денежным потокам по МСФО. Любое снижение этих сумм в 2024 г. или в последующие годы может сэкономить компании миллиарды рублей.

Основные изменения

Обновление прогнозов. Обновили ряд финансовых показателей в нашей модели. Аналитики более оптимистично, чем консенсус, настроены в отношении прибыли РусГидро в 2024–2025 гг.

В нашей модели заложено улучшение финансовых показателей на Дальнем Востоке, хотя низкая прозрачность тарифных решений несет риски, поскольку часть тарифов может быть скорректирована уже в 2024 г.

Взгляд: «Негативный». Целевая цена на 12 месяцев — 0,70 руб.

Сохраняем «Негативный» взгляд из-за значительных капзатрат. Используем оценку по модели дисконтированных денежных потоков: средневзвешенная стоимость капитала — 17%, темпы роста в постпрогнозный период — 1%. Новая целевая цена на 12 месяцев — 0,70 руб. за акцию.

Оценка может вырасти, если компании удастся сократить капзатраты. Это представляется маловероятным, поскольку проекты компании важны для инфраструктуры Дальнего Востока, но некоторая оптимизация возможна. В ближайшие годы свободный денежный поток останется под давлением капзатрат.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба