3 апреля 2024

Перевод документа от Jefferies

Краткий пересказ:

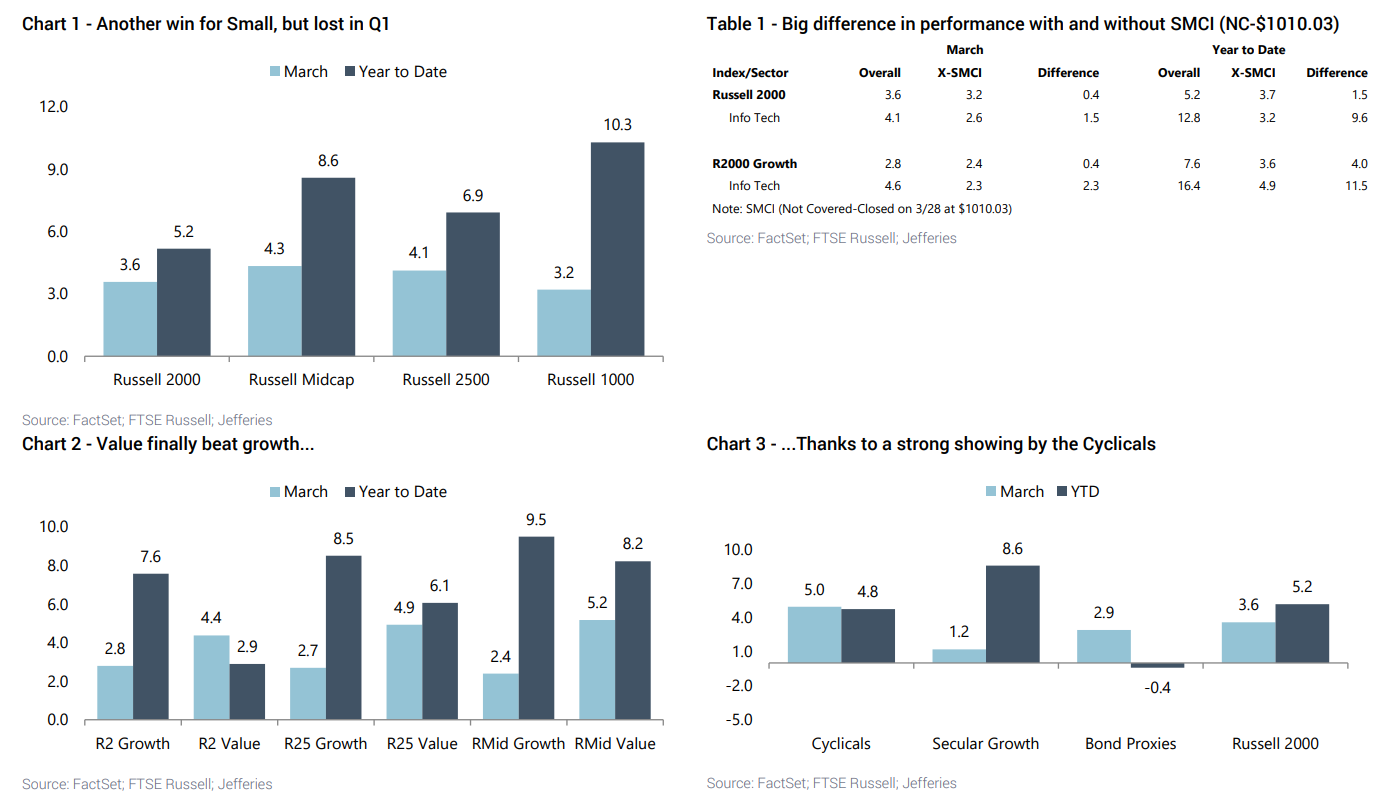

RUT превзошел все ожидания в марте благодаря росту интереса, но все еще находится в большой яме в начале 24-го года; было бы хуже без SMCI (NC-$1010.03). Индекс вырос на 5,2% в 1-м квартале, но на 3,7% без самой большой акции из списка акций малой капитализации. В марте показатели изменились: циклические акции лидируют, что обусловлено ростом энергетических компаний, +11,1% за месяц. Индекс технологического сектора вырос на 12,8% в первом квартале, но на 3,2% без учета SMCI (NC-$1010,03).

Обрисовывая ландшафт акций малой капитализации:

В марте акций малой капитализации снова незначительно опередили крупные, но в этом месяце мы увидели, что лидируют циклические акции и акции стоимости. Russell вырос на 5,2% в 2024 году, но на 3,7%, если исключить SMCI (NC-$1010,03 на 28 марта), а R2G* вырос на 7,6%, но "только" на 3,6%, если исключить эту акцию.

Даже при улучшении показателей наша модель относительной оценки все еще находится в 10-м процентиле, в то время как рост прибыли ожидается к 4 кварталу, а макроэкономический фон благоприятствует снижению капитализации.

R1G* продолжает становиться все более концентрированным, так как доля Топ-10 составляет 54,4%, что является рекордом. Топ-5 акций торгуются с медианным PTS* 6,9x против 1,9x для RUT.

Активные управляющие капиталом показали лучшие результаты в марте: 62% из них опережали индексы в марте, в результате чего процент с начала года вырос до 56,5%.

Энергетика возглавила восстановление циклических компаний, но в 1-м квартале победили технологии: в марте мы увидели ротацию: циклические компании опередили акции роста - 5,0% против 1,2% благодаря росту энергетики на 11,1%. Технологический сектор вырос на 4,1%, а в первом квартале - на 12,8%, причем в основном за счет двух акций. Крупнейшие малые компании выросли на 7,6% в первом квартале.

Некоторые моменты для R2G: сектор технологий вырос на 4,6% в марте и на 16,4% в 1-м квартале, но без SMCI (NC-1010.03 на 28 марта) сектор вырос бы на 4,9%, а индекс - на 3,6%. Сектор здравоохранения в марте упал на 1%, а в 1-м квартале - на 3,5%.

Некоторые моменты для R2V: в этом индексе энергетические компании выросли на 10,2% в марте и на 12,2% за квартал, а технологические компании набрали менее 1% в 1-м квартале. Финансовый сектор снизился на 2,5% в 1-м квартале, а облигационные прокси - на 1,7%, поэтому у активных акций был очень хороший относительный квартал, учитывая их отношение к этим группам.

Промышленность лидирует среди акций средней капитализации: Промышленные компании заняли первое место в марте и с начала года находятся на втором месте. Энергетика выросла на 10,1% в марте и на 12,1% в 1-м квартале, финсектор - на 12,5%, а промышленность - на 13,8%. Технологический сектор вырос всего на 5,2% в 1-м квартале. Размер, качество и оценка были факторами, определяющими результаты. В марте индекс технологий потерял 2% в RMG, но в 1-м квартале вырос на 6%. Квинтиль "Самый быстрый рост продаж" вырос на 10,7 %, а во II квартале - на 13,6 %. В RMV ралли стимулировали энергетические компании, которые в марте выросли почти на 11%, а в 1-м квартале - на 14%, и промышленные компании, которые выросли на 15%.

Две победы подряд акций малой капитализации, недостаточно для того, чтобы помочь показателям 1-го квартала, но мы видим перемены:

В марте акции малой капитализации одержали еще одну победу над крупными компаниями, но в первом квартале их отставание составило более 500 б.п. Лучшей новостью, на наш взгляд, стало смещение в сторону фактора стоимости и циклических компаний. Акции средней капитализации спокойно заняли место победителей в марте благодаря нарративу стоимости, но с начала года отстают от крупных на 170 б. п. Несколько моментов:

Настроение по отношению к акциям малой капитализации несколько улучшилось: за месяц их ETF получили чуть более $2млрд. Russell 2000 вырос на 3,6%, а Russell MidCap - на 4,3%, в то время как Russell 1000 прибавил 3,2%, но с начала года вырос на 10,3%.

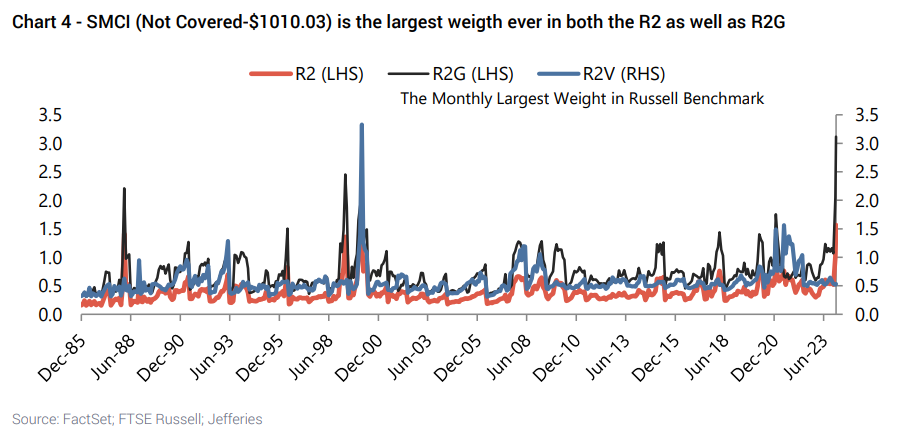

Учитывая, что SMCI (Not Covered-$1010,03) имеет самый большой вес в R2 и R2G, она оказала большое влияние на показатели индекса и технологического сектора. Когда мы удаляем эту акцию из R2, показатели за год снижаются до 3,7% с 5,2%, а доходность сектора технологий за год падает до 3,2% с 12,8%. Учитывая, что эта акция составляет почти 4% в R2G, она существенно влияет на показатели этого бенчмарка за год - 3,6% против 7,6%. Что касается технологий в R2G, то их доходность составляет 16,4%, но если бы мы исключили SMCI, то она была бы "всего" 4,9%.

Во всех трех размерных сегментах победу наконец-то одержал фактор стоимости, что нам кажется интересным, учитывая, что вероятность рецессии снизилась, и поэтому, по нашему мнению, он должен быть лидером с начала года. R2V вырос на 4,4% благодаря энергетике, а R2G - на 2,8%, но этот фактор лидирует в гонке с начала года - 7,6% против 2,9%. Mid Value (индекс акций фактора стоимости средней капитализации) вырос на 5,2% в марте и на 8,2% за квартал, а Mid Growth (индекс акций фактора роста средней капитализации) - на 2,4% и 9,5%, соответственно, за эти два временных периода.

Учитывая тот факт, что "стоимость" наконец-то обошла "рост", неудивительно, что "циклические" акции отступили на шаг назад. Благодаря энергетике эта группа выросла на 5,0% в марте и на 4,8% в годовом исчислении, в то время как "Secular growth"* акции принесли 1,2% за месяц и 8,6% в 1 квартале.

Рисунок 1 - Очередная победа акций малой капитализации, но поражение в первом квартале

Таблица 1 - Большая разница в производительности с SMCI и без

Рисунок 2 - Стоимость наконец-то победила рост...

Рисунок 3 - ...благодаря сильным показателям циклических компаний

Рисунок 4 - SMCI занимает наибольшие доли индексов R2 и R2G

Две победы подряд все еще не сдвинули ситуацию с мертвой точки:

Даже после того, как акции малой капитализации одержали еще одну победу над крупными, относительная доходность и оценки, а также концентрация достигли некоторых важных рубежей. Несколько моментов:

Относительная доходность акций малой капитализации против крупной за последние 5 лет составляет -6,9%. И снова, доля акций малой капитализации на фондовом рынке США составляет менее 4%.

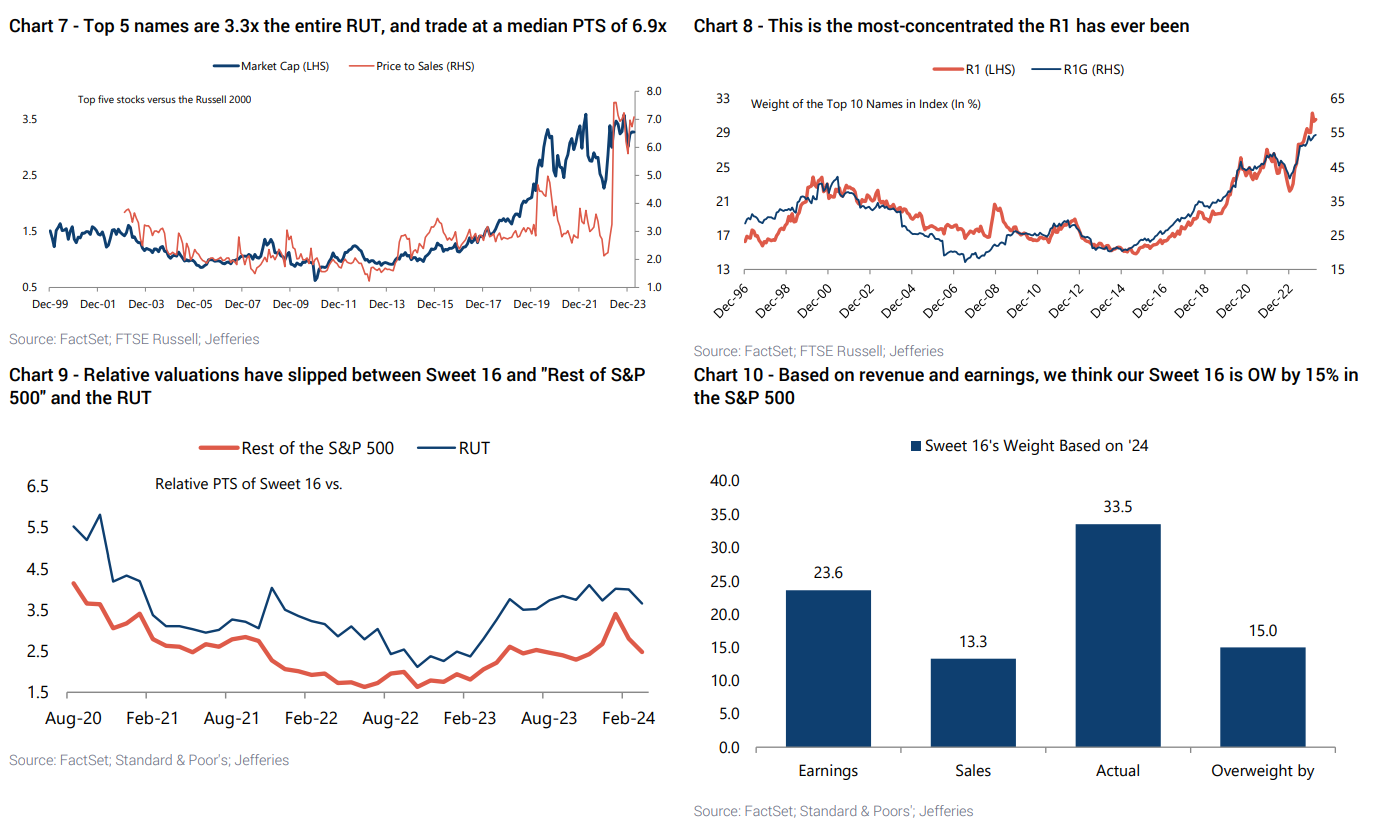

R1G стал самым концентрированным за всю историю: доля топ-10 акций составляет 54,4%, в то время как эти акции составляют 30,6% R1, что очень близко к рекордному уровню.

Топ-5 акций в S&P 500 в 3,3 больше, чем весь RUT, что ниже максимума в 3,6х, установленного на минимуме в марте 2020. Медианный PTS по этим акциям составляет 6,9х против менее чем 2,0х выручки по Russell 2000.

Равновзвешенный индекс S&P 500 снова вырос более чем на 4% в марте и опережает общий индекс, однако с начала 2024 года равновзвешенный индекс по-прежнему отстает почти на 3%.

Акции Jefferies Sweet 16 в марте отстали, показав доходность менее чем на 2%, но эти акции по-прежнему торгуются на уровне 6,9х P/S по сравнению с 1,9x P/S Russell 2000. Наш индекс Sweet 16 составляет 33,5% веса от индекса S&P 500, но его совокупная прибыль и выручка "всего лишь" составляют 18,5% от бенчмарка, поэтому мы имеем перевес в эти акции на 15%.

Рисунок 5 - Скользящая 5-летняя динамика акций малой капитализации против крупной находится в 8-м процентиле

Рисунок 6 - Акции малой капитализациисоставляют менее 4% рынка акций США

Рисунок 7 - Топ-5 акций в 3,3x превышают весь RUT и торгуются с медианным PTS 6,9x

Рисунок 8 - Это самый концентрированный R1 за всю историю

Рисунок 9 - Относительные оценки между Sweet 16 и "Остальной частью S&P 500" и RUT снизились

Рисунок 10 - Основываясь на показателях выручки и прибыли, мы считаем, что имеет смысл перевес нашего индекса Sweet 16 на 15% относительно S&P 500

Очень хороший март вывел активные стратегии вперед в 1-м квартале:

Благодаря возврату к циклическим и качественным бумагам, активные стратегии продемонстрировали сильные результаты, особенно в акциях малой капитализации. Несколько моментов:

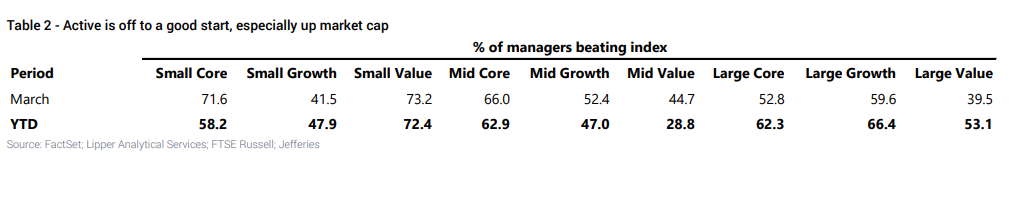

В целом в марте 57% управляющих превзошли соответствующие индексы. Если говорить об акциях малой капитализации, то март очень помог результатам первого квартала: 62% менеджеров превзошли индексы в марте, и теперь 56,5% опережают их с начала года.

У Small Core был хороший март: почти 72% опередили индекс, и это увеличило показатель с начала года до 58,2%. Еще лучше обстоят дела у менеджеров Value, которые опередили индекс на 72,4% в 24-м году, в то время как из-за концентрации R2G активные менеджеры испытывают трудности в Small Growth, где опережение составило менее 48%.

Что касается крупных фондов, то и Core, и Growth провели хорошие первые кварталы: более 60% этих менеджеров опередили свои соответствующие индексы, а 53,1% опередили R1V в Value.

Мы очень удивлены тем, что в этом году у Mid Value дела идут неважно: менее 30% опережают индекс. В марте Core продемонстрировал хорошие результаты, и сейчас 63% из них находятся впереди, в то время как 47% управляющих Mid-Growth опережают свой индекс.

Парные корреляции остаются высокими в малых капиталах: этот показатель опережает долгосрочные средние значения, несмотря на то, что в этом сегменте наблюдается слабый рост. Однако парная корреляция для S&P 500 снизилась и находится ниже среднего уровня.

Таблица 2 - Доля менеджеров, опережающих индекс

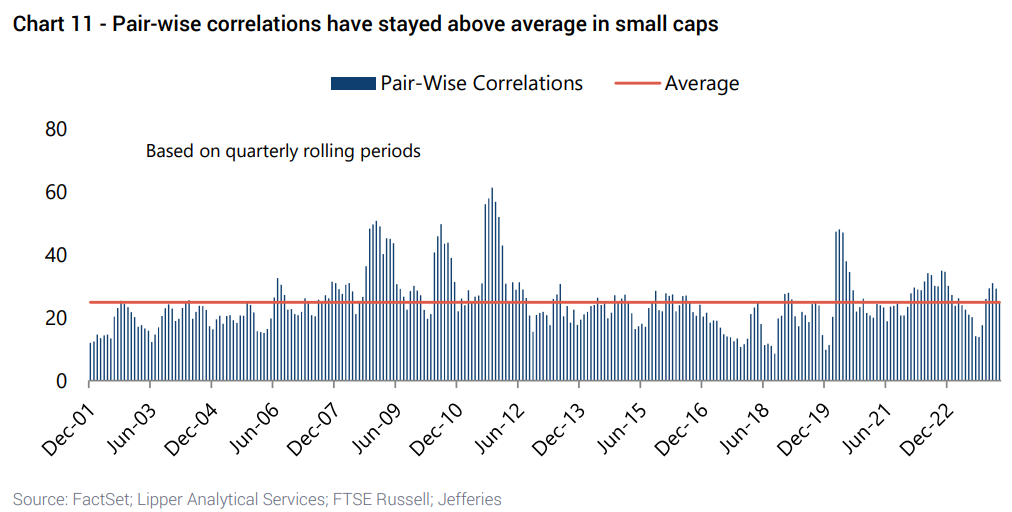

Рисунок 11 - Парные корреляции в акциях малой капитализации остаются выше среднего уровня

Мы рассматриваем снижение темпов роста в 2024 для акций малой и средней капитализации как положительный момент:

Мы наблюдаем снижение темпов роста прибыли 24-го квартала для малых и средних компаний. Несколько наблюдений:

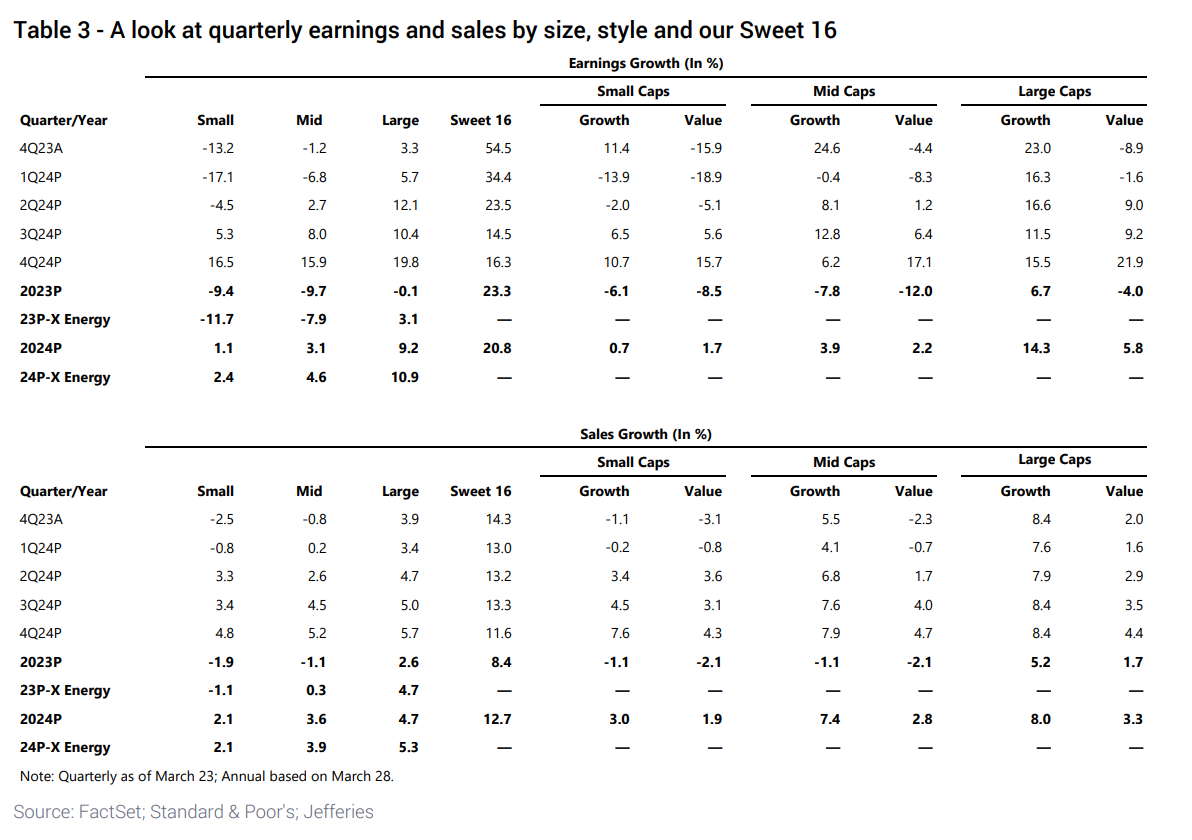

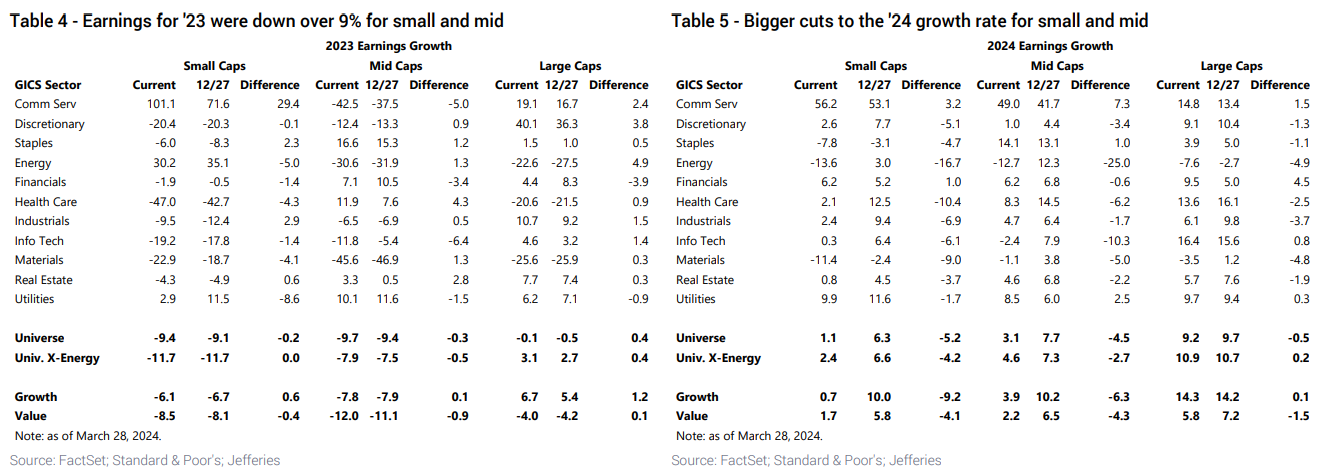

В 4кв23 доходы малых компаний упали на 13,2%, в то время как доходы крупных компаний выросли на 3,3%, а средних - снизились на 1,2%. Во многом успех крупных компаний связан с нашим индексом "Sweet 16". Таким образом, в 2023 прибыль снизилась на 9,4% для малых компаний, на 9,7% для средних и почти не изменилась для крупных.

По мере 2024-го года разрыв между малыми, средними и крупными компаниями сокращается, и когда мы перейдем к 4-му кварталу, ожидается, что доходы малых компаний превысят показатели Sweet 16.

Мы продолжаем наблюдать снижение темпов роста прибыли в 2024 для малых и средних компаний, но мы считаем, что это хорошо. Компании могут продолжать легко преодолевать препятствия и сообщать о более значительных сюрпризах, чем крупные компании. Темпы роста прибыли составляют 1,1% для малых компаний, но наша оценка роста составляет 0%, в то время как консенсус прогнозирует рост прибыли на 9,2% для крупных компаний. Для средних компаний прогнозируется рост прибыли на 3,1%.

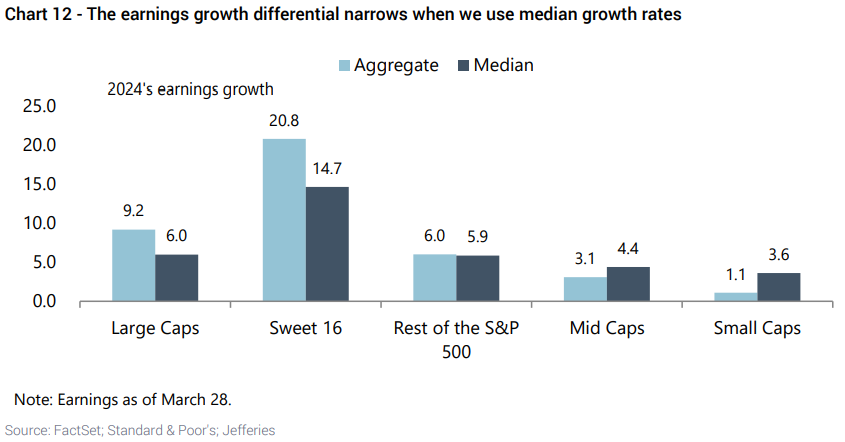

Мы продолжаем подчеркивать разницу между медианным и совокупным ростом доходов. Когда мы используем медианы, малые акции становятся гораздо ближе как к нашему Sweet 16, так и к общей совокупности крупных компаний.

Таблица 3 - Обзор квартальных прибыли и выручки по размеру, стилю и "Sweet 16

Таблица 4 - Прибыль в 2023 снизилась более чем на 9% для малых и средних предприятий.

Таблица 5 - Большее сокращение темпов роста в 2024 для малых и средних компаний

Рисунок 12 - Разница в темпах роста прибыли сужается, когда мы используем медианные темпы роста

Даже при улучшении показателей, абсолютный P/E снизился у всех компаний:

При улучшении показателей и незначительном снижении оценок прибыли, оценки выросли в зависимости от размера и стиля. Несколько наблюдений:

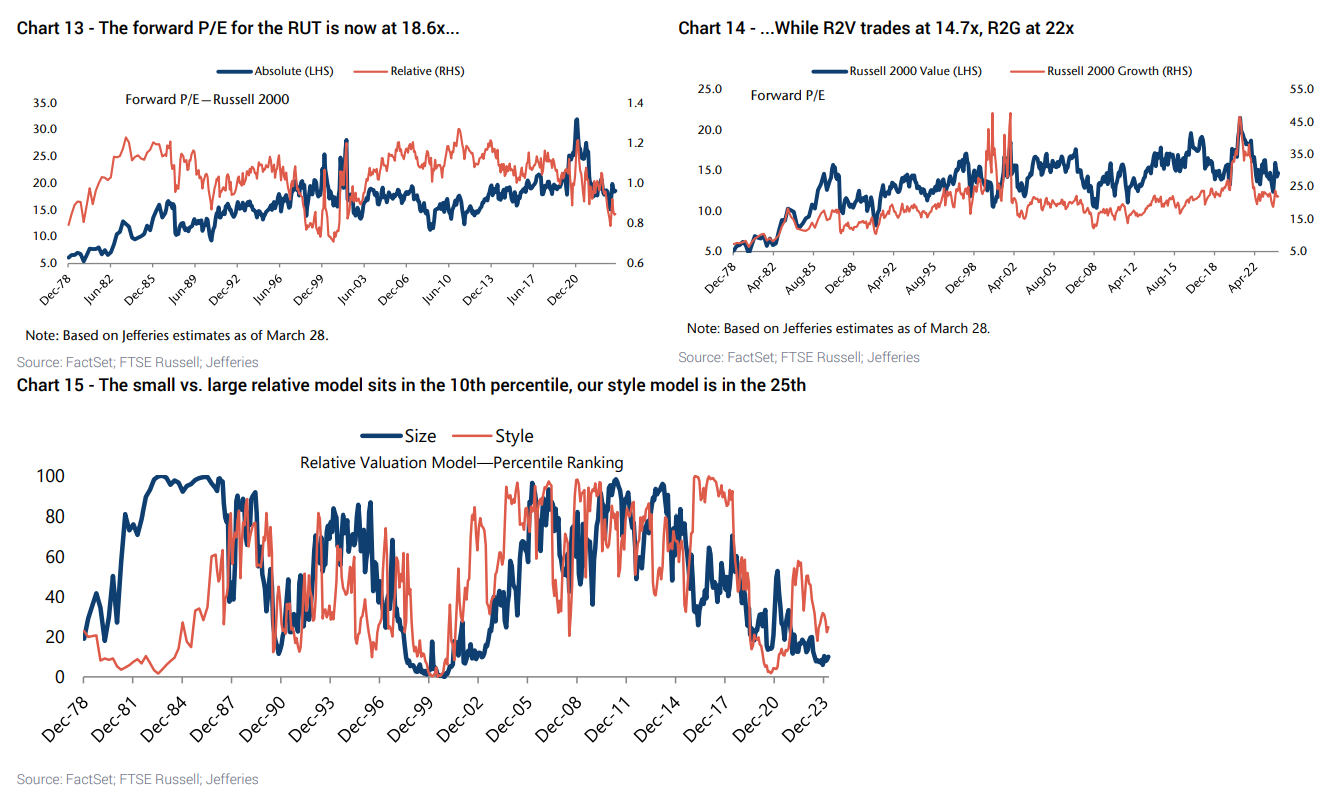

Форвардный показатель P/E Russell 2000 вырос до 18,6x с 18,4x, а R1000 сейчас торгуется почти с 22x, в результате чего относительный P/E составляет 0,84x и на 19% ниже своего долгосрочного среднего значения. Наша модель абсолютной оценки выросла в 4 квартале и находится на 68-м процентиле, в то время как наша модель относительной оценки поднялась до 10-го процентиля.

Что касается крупных компаний, то наша абсолютная модель находится в пятом квинтиле, что, как правило, означает, что в дальнейшем показатели будут ниже среднего. Модель абсолютной оценки крупных компаний поднялась до 91-го процентиля, и это самый высокий показатель с марта 2022.

В то время как Value отступил по сравнению с Growth, наша модель относительного стиля поднялась до 25-го процентиля с 22-го месяц назад. Russell 2000 Value торгуется с коэффициентом 14,7x, в то время как R2G сейчас находится на уровне 22x.

Рисунок 13 - Форвардный показатель P/E для RUT сейчас составляет 18,6x...

Рисунок 14 - ...в то время как R2V торгуется на уровне 14,7x, R2G - на уровне 22x

Рисунок 15 - Относительная модель акций малой против крупной капитализации находится в 10-м процентиле, наша модель стиля - в 25-м

Макрофакторы благоприятствуют акциям малой капитализации:

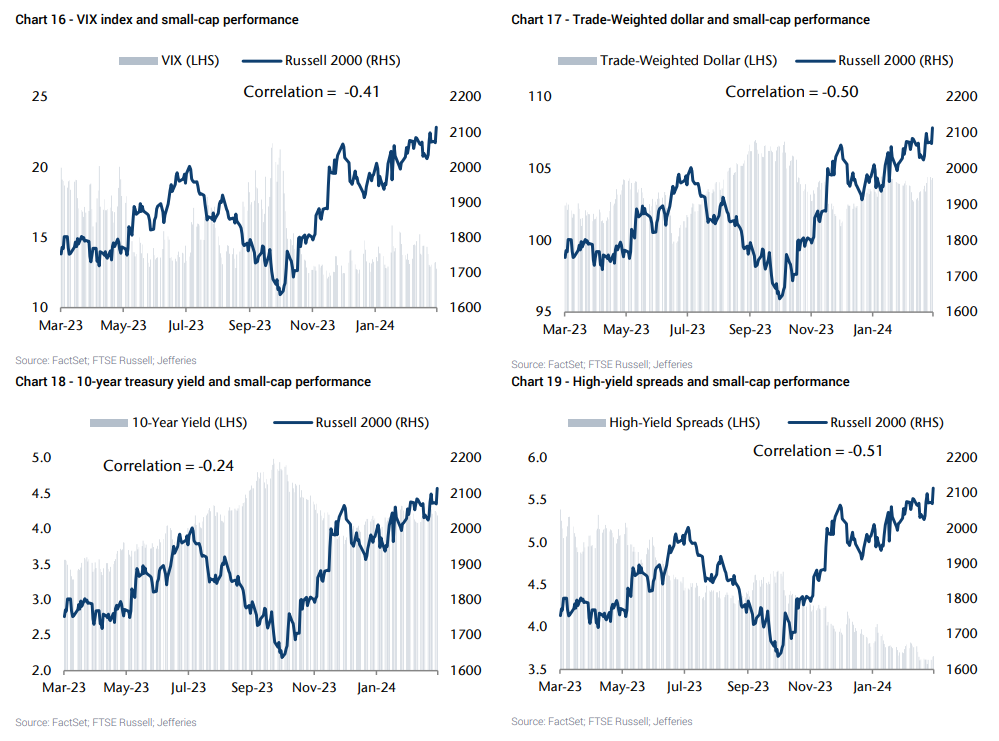

Мы по-прежнему считаем, что макроэкономический фон благоприятен для акций малой капитализации, но, похоже, мы единственные, кто так думает. Несколько моментов подтверждают наш оптимизм:

Спрэды по высокодоходным облигациям - находятся вблизи 52-недельных минимумов и вернулись к уровням, которые в последний раз наблюдались перед GFC. Нас также обнадеживает тот факт, что компании смогли рефинансировать свои долги, так как рынок выпуска высокодоходных облигаций был очень активным в этом году.

Волатильность - индекс VIX находится значительно ниже своего долгосрочного среднего значения, составляющего около 19, и за год упал на 36%, но с начала года вырос менее чем на 5%. Спокойный фон рынка должен быть благоприятным для рисковых активов, таких как акции малой капитализации.

Ставки - в марте движение доходностей было приглушенным по 2-летним и 10-летним бумагам, а форма кривой едва изменилась. Более высокие доходности поддерживают акции малой капитализации, и мы все еще удивлены тем, что кривая доходности инвертирована.

Доллар - в долларе мало что изменилось, но с начала года он вырос более чем на 3%. Мы получаем лучшие данные из Европы и Китая, и, согласно прогнозу JEF, валюта немного ослабнет. Это также способствует росту относительных показателей.

Рисунок 16 - Индекс VIX и показатели акций малой капитализации

Рисунок 17 - Динамика курса доллара, взвешенного по торговым операциям, и динамика акций малой капитализации

Рисунок 18 - Доходность 10-летних казначейских облигаций и показатели акций малой капитализации

Рисунок 19 - Спрэды высокодоходных облигаций и показатели акций малой капитализации

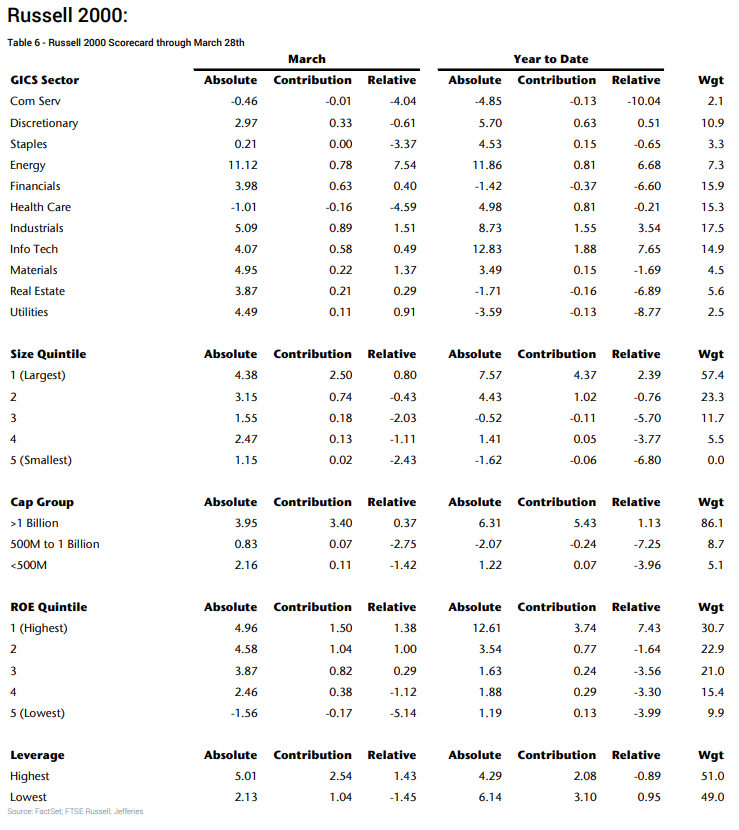

Таблица 6 - Показатели Russell 2000 по состоянию на 28 марта

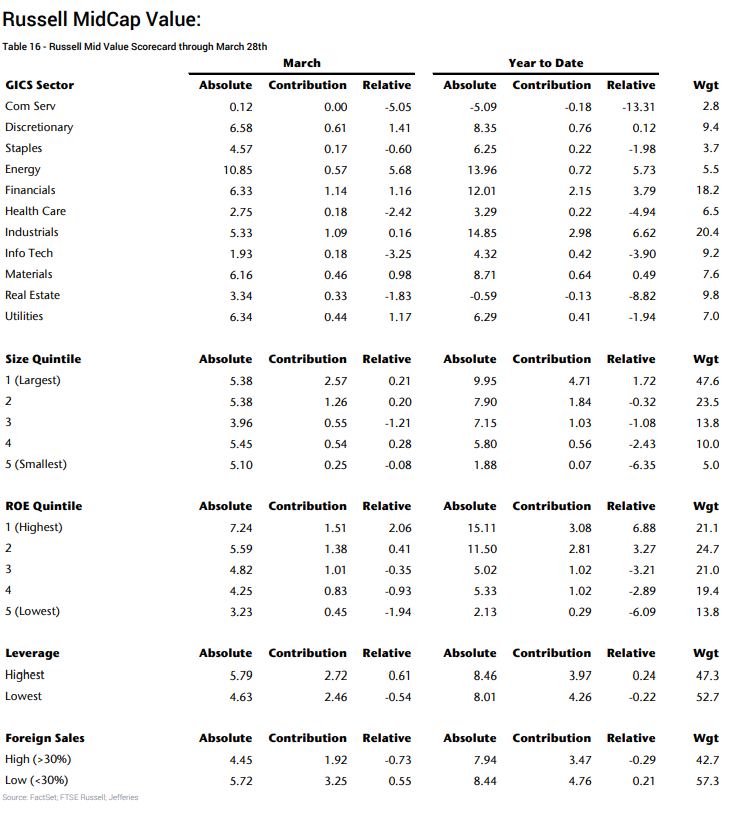

Таблица 16 - Показатели Russell Mid Value по состоянию на 28 марта

Краткий пересказ:

RUT превзошел все ожидания в марте благодаря росту интереса, но все еще находится в большой яме в начале 24-го года; было бы хуже без SMCI (NC-$1010.03). Индекс вырос на 5,2% в 1-м квартале, но на 3,7% без самой большой акции из списка акций малой капитализации. В марте показатели изменились: циклические акции лидируют, что обусловлено ростом энергетических компаний, +11,1% за месяц. Индекс технологического сектора вырос на 12,8% в первом квартале, но на 3,2% без учета SMCI (NC-$1010,03).

Обрисовывая ландшафт акций малой капитализации:

В марте акций малой капитализации снова незначительно опередили крупные, но в этом месяце мы увидели, что лидируют циклические акции и акции стоимости. Russell вырос на 5,2% в 2024 году, но на 3,7%, если исключить SMCI (NC-$1010,03 на 28 марта), а R2G* вырос на 7,6%, но "только" на 3,6%, если исключить эту акцию.

Даже при улучшении показателей наша модель относительной оценки все еще находится в 10-м процентиле, в то время как рост прибыли ожидается к 4 кварталу, а макроэкономический фон благоприятствует снижению капитализации.

R1G* продолжает становиться все более концентрированным, так как доля Топ-10 составляет 54,4%, что является рекордом. Топ-5 акций торгуются с медианным PTS* 6,9x против 1,9x для RUT.

*Здесь PTS = Price-to-Sales = P/S - соотношение стоимости акций к выручке компании.

*R2G,R1V и т.д. - индексы факторов Russell 2000 Growth или Russell 1000 Value, например.

- прим. Holy Finance

*R2G,R1V и т.д. - индексы факторов Russell 2000 Growth или Russell 1000 Value, например.

- прим. Holy Finance

Активные управляющие капиталом показали лучшие результаты в марте: 62% из них опережали индексы в марте, в результате чего процент с начала года вырос до 56,5%.

Энергетика возглавила восстановление циклических компаний, но в 1-м квартале победили технологии: в марте мы увидели ротацию: циклические компании опередили акции роста - 5,0% против 1,2% благодаря росту энергетики на 11,1%. Технологический сектор вырос на 4,1%, а в первом квартале - на 12,8%, причем в основном за счет двух акций. Крупнейшие малые компании выросли на 7,6% в первом квартале.

Некоторые моменты для R2G: сектор технологий вырос на 4,6% в марте и на 16,4% в 1-м квартале, но без SMCI (NC-1010.03 на 28 марта) сектор вырос бы на 4,9%, а индекс - на 3,6%. Сектор здравоохранения в марте упал на 1%, а в 1-м квартале - на 3,5%.

Некоторые моменты для R2V: в этом индексе энергетические компании выросли на 10,2% в марте и на 12,2% за квартал, а технологические компании набрали менее 1% в 1-м квартале. Финансовый сектор снизился на 2,5% в 1-м квартале, а облигационные прокси - на 1,7%, поэтому у активных акций был очень хороший относительный квартал, учитывая их отношение к этим группам.

Промышленность лидирует среди акций средней капитализации: Промышленные компании заняли первое место в марте и с начала года находятся на втором месте. Энергетика выросла на 10,1% в марте и на 12,1% в 1-м квартале, финсектор - на 12,5%, а промышленность - на 13,8%. Технологический сектор вырос всего на 5,2% в 1-м квартале. Размер, качество и оценка были факторами, определяющими результаты. В марте индекс технологий потерял 2% в RMG, но в 1-м квартале вырос на 6%. Квинтиль "Самый быстрый рост продаж" вырос на 10,7 %, а во II квартале - на 13,6 %. В RMV ралли стимулировали энергетические компании, которые в марте выросли почти на 11%, а в 1-м квартале - на 14%, и промышленные компании, которые выросли на 15%.

Две победы подряд акций малой капитализации, недостаточно для того, чтобы помочь показателям 1-го квартала, но мы видим перемены:

В марте акции малой капитализации одержали еще одну победу над крупными компаниями, но в первом квартале их отставание составило более 500 б.п. Лучшей новостью, на наш взгляд, стало смещение в сторону фактора стоимости и циклических компаний. Акции средней капитализации спокойно заняли место победителей в марте благодаря нарративу стоимости, но с начала года отстают от крупных на 170 б. п. Несколько моментов:

Настроение по отношению к акциям малой капитализации несколько улучшилось: за месяц их ETF получили чуть более $2млрд. Russell 2000 вырос на 3,6%, а Russell MidCap - на 4,3%, в то время как Russell 1000 прибавил 3,2%, но с начала года вырос на 10,3%.

Учитывая, что SMCI (Not Covered-$1010,03) имеет самый большой вес в R2 и R2G, она оказала большое влияние на показатели индекса и технологического сектора. Когда мы удаляем эту акцию из R2, показатели за год снижаются до 3,7% с 5,2%, а доходность сектора технологий за год падает до 3,2% с 12,8%. Учитывая, что эта акция составляет почти 4% в R2G, она существенно влияет на показатели этого бенчмарка за год - 3,6% против 7,6%. Что касается технологий в R2G, то их доходность составляет 16,4%, но если бы мы исключили SMCI, то она была бы "всего" 4,9%.

Во всех трех размерных сегментах победу наконец-то одержал фактор стоимости, что нам кажется интересным, учитывая, что вероятность рецессии снизилась, и поэтому, по нашему мнению, он должен быть лидером с начала года. R2V вырос на 4,4% благодаря энергетике, а R2G - на 2,8%, но этот фактор лидирует в гонке с начала года - 7,6% против 2,9%. Mid Value (индекс акций фактора стоимости средней капитализации) вырос на 5,2% в марте и на 8,2% за квартал, а Mid Growth (индекс акций фактора роста средней капитализации) - на 2,4% и 9,5%, соответственно, за эти два временных периода.

Учитывая тот факт, что "стоимость" наконец-то обошла "рост", неудивительно, что "циклические" акции отступили на шаг назад. Благодаря энергетике эта группа выросла на 5,0% в марте и на 4,8% в годовом исчислении, в то время как "Secular growth"* акции принесли 1,2% за месяц и 8,6% в 1 квартале.

*Secular growth — это тип роста, который возникает, когда в каком-либо секторе или отрасли происходят фундаментальные изменения, создающие волну нового спроса.

В данном случае это акции ИИ.

- прим. Holy Finance

В данном случае это акции ИИ.

- прим. Holy Finance

Рисунок 1 - Очередная победа акций малой капитализации, но поражение в первом квартале

Таблица 1 - Большая разница в производительности с SMCI и без

Рисунок 2 - Стоимость наконец-то победила рост...

Рисунок 3 - ...благодаря сильным показателям циклических компаний

Рисунок 4 - SMCI занимает наибольшие доли индексов R2 и R2G

Две победы подряд все еще не сдвинули ситуацию с мертвой точки:

Даже после того, как акции малой капитализации одержали еще одну победу над крупными, относительная доходность и оценки, а также концентрация достигли некоторых важных рубежей. Несколько моментов:

Относительная доходность акций малой капитализации против крупной за последние 5 лет составляет -6,9%. И снова, доля акций малой капитализации на фондовом рынке США составляет менее 4%.

R1G стал самым концентрированным за всю историю: доля топ-10 акций составляет 54,4%, в то время как эти акции составляют 30,6% R1, что очень близко к рекордному уровню.

Топ-5 акций в S&P 500 в 3,3 больше, чем весь RUT, что ниже максимума в 3,6х, установленного на минимуме в марте 2020. Медианный PTS по этим акциям составляет 6,9х против менее чем 2,0х выручки по Russell 2000.

Равновзвешенный индекс S&P 500 снова вырос более чем на 4% в марте и опережает общий индекс, однако с начала 2024 года равновзвешенный индекс по-прежнему отстает почти на 3%.

Акции Jefferies Sweet 16 в марте отстали, показав доходность менее чем на 2%, но эти акции по-прежнему торгуются на уровне 6,9х P/S по сравнению с 1,9x P/S Russell 2000. Наш индекс Sweet 16 составляет 33,5% веса от индекса S&P 500, но его совокупная прибыль и выручка "всего лишь" составляют 18,5% от бенчмарка, поэтому мы имеем перевес в эти акции на 15%.

Рисунок 5 - Скользящая 5-летняя динамика акций малой капитализации против крупной находится в 8-м процентиле

Рисунок 6 - Акции малой капитализациисоставляют менее 4% рынка акций США

Рисунок 7 - Топ-5 акций в 3,3x превышают весь RUT и торгуются с медианным PTS 6,9x

Рисунок 8 - Это самый концентрированный R1 за всю историю

Рисунок 9 - Относительные оценки между Sweet 16 и "Остальной частью S&P 500" и RUT снизились

Рисунок 10 - Основываясь на показателях выручки и прибыли, мы считаем, что имеет смысл перевес нашего индекса Sweet 16 на 15% относительно S&P 500

Очень хороший март вывел активные стратегии вперед в 1-м квартале:

Благодаря возврату к циклическим и качественным бумагам, активные стратегии продемонстрировали сильные результаты, особенно в акциях малой капитализации. Несколько моментов:

В целом в марте 57% управляющих превзошли соответствующие индексы. Если говорить об акциях малой капитализации, то март очень помог результатам первого квартала: 62% менеджеров превзошли индексы в марте, и теперь 56,5% опережают их с начала года.

У Small Core был хороший март: почти 72% опередили индекс, и это увеличило показатель с начала года до 58,2%. Еще лучше обстоят дела у менеджеров Value, которые опередили индекс на 72,4% в 24-м году, в то время как из-за концентрации R2G активные менеджеры испытывают трудности в Small Growth, где опережение составило менее 48%.

Что касается крупных фондов, то и Core, и Growth провели хорошие первые кварталы: более 60% этих менеджеров опередили свои соответствующие индексы, а 53,1% опередили R1V в Value.

Мы очень удивлены тем, что в этом году у Mid Value дела идут неважно: менее 30% опережают индекс. В марте Core продемонстрировал хорошие результаты, и сейчас 63% из них находятся впереди, в то время как 47% управляющих Mid-Growth опережают свой индекс.

Парные корреляции остаются высокими в малых капиталах: этот показатель опережает долгосрочные средние значения, несмотря на то, что в этом сегменте наблюдается слабый рост. Однако парная корреляция для S&P 500 снизилась и находится ниже среднего уровня.

Таблица 2 - Доля менеджеров, опережающих индекс

Рисунок 11 - Парные корреляции в акциях малой капитализации остаются выше среднего уровня

Мы рассматриваем снижение темпов роста в 2024 для акций малой и средней капитализации как положительный момент:

Мы наблюдаем снижение темпов роста прибыли 24-го квартала для малых и средних компаний. Несколько наблюдений:

В 4кв23 доходы малых компаний упали на 13,2%, в то время как доходы крупных компаний выросли на 3,3%, а средних - снизились на 1,2%. Во многом успех крупных компаний связан с нашим индексом "Sweet 16". Таким образом, в 2023 прибыль снизилась на 9,4% для малых компаний, на 9,7% для средних и почти не изменилась для крупных.

По мере 2024-го года разрыв между малыми, средними и крупными компаниями сокращается, и когда мы перейдем к 4-му кварталу, ожидается, что доходы малых компаний превысят показатели Sweet 16.

Мы продолжаем наблюдать снижение темпов роста прибыли в 2024 для малых и средних компаний, но мы считаем, что это хорошо. Компании могут продолжать легко преодолевать препятствия и сообщать о более значительных сюрпризах, чем крупные компании. Темпы роста прибыли составляют 1,1% для малых компаний, но наша оценка роста составляет 0%, в то время как консенсус прогнозирует рост прибыли на 9,2% для крупных компаний. Для средних компаний прогнозируется рост прибыли на 3,1%.

Мы продолжаем подчеркивать разницу между медианным и совокупным ростом доходов. Когда мы используем медианы, малые акции становятся гораздо ближе как к нашему Sweet 16, так и к общей совокупности крупных компаний.

Таблица 3 - Обзор квартальных прибыли и выручки по размеру, стилю и "Sweet 16

Таблица 4 - Прибыль в 2023 снизилась более чем на 9% для малых и средних предприятий.

Таблица 5 - Большее сокращение темпов роста в 2024 для малых и средних компаний

Рисунок 12 - Разница в темпах роста прибыли сужается, когда мы используем медианные темпы роста

Даже при улучшении показателей, абсолютный P/E снизился у всех компаний:

При улучшении показателей и незначительном снижении оценок прибыли, оценки выросли в зависимости от размера и стиля. Несколько наблюдений:

Форвардный показатель P/E Russell 2000 вырос до 18,6x с 18,4x, а R1000 сейчас торгуется почти с 22x, в результате чего относительный P/E составляет 0,84x и на 19% ниже своего долгосрочного среднего значения. Наша модель абсолютной оценки выросла в 4 квартале и находится на 68-м процентиле, в то время как наша модель относительной оценки поднялась до 10-го процентиля.

Что касается крупных компаний, то наша абсолютная модель находится в пятом квинтиле, что, как правило, означает, что в дальнейшем показатели будут ниже среднего. Модель абсолютной оценки крупных компаний поднялась до 91-го процентиля, и это самый высокий показатель с марта 2022.

В то время как Value отступил по сравнению с Growth, наша модель относительного стиля поднялась до 25-го процентиля с 22-го месяц назад. Russell 2000 Value торгуется с коэффициентом 14,7x, в то время как R2G сейчас находится на уровне 22x.

Рисунок 13 - Форвардный показатель P/E для RUT сейчас составляет 18,6x...

Рисунок 14 - ...в то время как R2V торгуется на уровне 14,7x, R2G - на уровне 22x

Рисунок 15 - Относительная модель акций малой против крупной капитализации находится в 10-м процентиле, наша модель стиля - в 25-м

Макрофакторы благоприятствуют акциям малой капитализации:

Мы по-прежнему считаем, что макроэкономический фон благоприятен для акций малой капитализации, но, похоже, мы единственные, кто так думает. Несколько моментов подтверждают наш оптимизм:

Спрэды по высокодоходным облигациям - находятся вблизи 52-недельных минимумов и вернулись к уровням, которые в последний раз наблюдались перед GFC. Нас также обнадеживает тот факт, что компании смогли рефинансировать свои долги, так как рынок выпуска высокодоходных облигаций был очень активным в этом году.

Волатильность - индекс VIX находится значительно ниже своего долгосрочного среднего значения, составляющего около 19, и за год упал на 36%, но с начала года вырос менее чем на 5%. Спокойный фон рынка должен быть благоприятным для рисковых активов, таких как акции малой капитализации.

Ставки - в марте движение доходностей было приглушенным по 2-летним и 10-летним бумагам, а форма кривой едва изменилась. Более высокие доходности поддерживают акции малой капитализации, и мы все еще удивлены тем, что кривая доходности инвертирована.

Доллар - в долларе мало что изменилось, но с начала года он вырос более чем на 3%. Мы получаем лучшие данные из Европы и Китая, и, согласно прогнозу JEF, валюта немного ослабнет. Это также способствует росту относительных показателей.

Рисунок 16 - Индекс VIX и показатели акций малой капитализации

Рисунок 17 - Динамика курса доллара, взвешенного по торговым операциям, и динамика акций малой капитализации

Рисунок 18 - Доходность 10-летних казначейских облигаций и показатели акций малой капитализации

Рисунок 19 - Спрэды высокодоходных облигаций и показатели акций малой капитализации

Таблица 6 - Показатели Russell 2000 по состоянию на 28 марта

Таблица 16 - Показатели Russell Mid Value по состоянию на 28 марта

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба