13 апреля 2024 | Segezha Group Инвестовизация

О компании.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23 млн куб. м. 90% потребностей компании в древесине покрывается за счет собственных ресурсов.

№ 1 в РФ по производству мешочной бумаги, CLT панелей и по мощности производства домокомплектов из клееного бруса. № 2 в мире по производству бумаги для многослойных мешков. № 3 в мире по производственным мощностям березовой фанеры. № 9 в Европе по производству хвойных пиломатериалов.

Более 62% акций принадлежит АФК Системе.

В 2022 году страны Евросоюза ввели санкции против продукции лесопереработки из России. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен. В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье.

А в ноябре 2023 года США ввели санкции против материнской компании АФК «Система». Правда, в Сегеже заявили, что это не скажется серьезным образом на операционной деятельности.

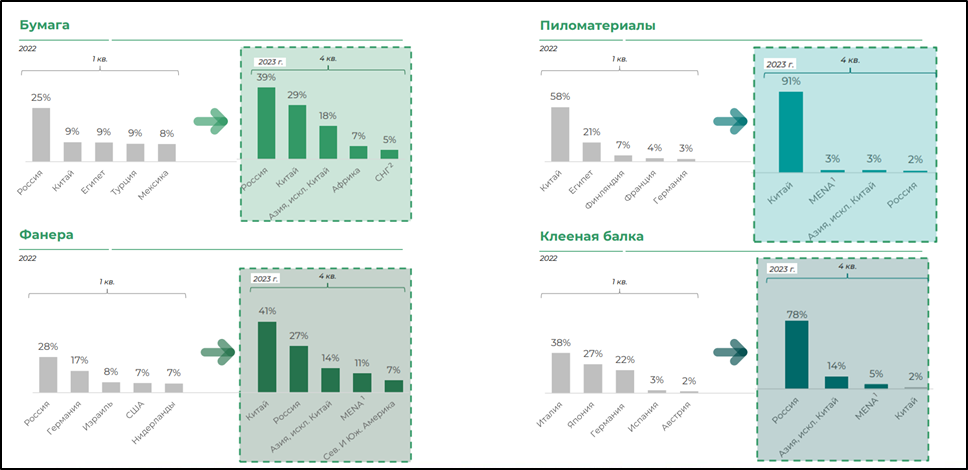

Из-за санкций изменились рынки сбыта Сегежи. Если в первом квартале 2022 года часть экспорта уходила в США, Европу и Японию, то в 4 квартале 2023 года основные продажи приходятся на Россию 33% и Китай 50%.

Текущая цена акций.

В 2023 году акции Сегежи снизились на 20%. Но даунтренд идёт с начала 2022 года. Падение за это время составило 65%. Очевидно, что это прямой результат действия санкций. Но с декабря 2023 года котировки находятся в боковике.

Операционные результаты.

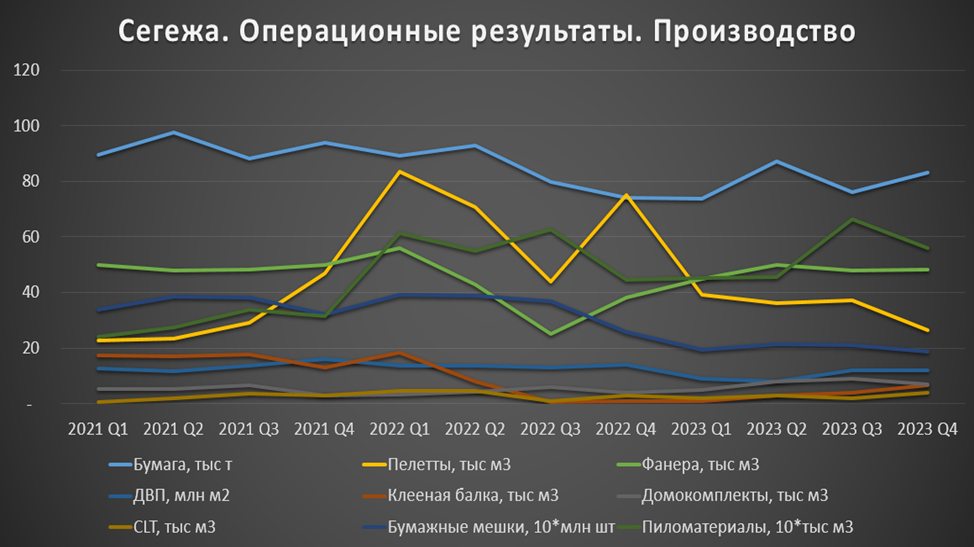

Посмотрим на динамику производства относительно 2021 года, когда еще не действовали санкции. Примерно на 10% снизилось производство бумаги, на 45% производство мешков. Но зато почти в 2 раза выросло производство пиломатериалов, это произошло из-за консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус», которые вошли в состав Группы в конце 2021 года. Производство фанеры и ДВП не изменилось. Менеджмент сообщает, что в части производства проблем нет. Все заводы работают, мощности загружены на 100%.

В части продаж картина в целом похожая. Продажи бумаги минус 10% к 2021 году, мешки минус 45%. Но в два раза выросли продажи пиломатериалов.

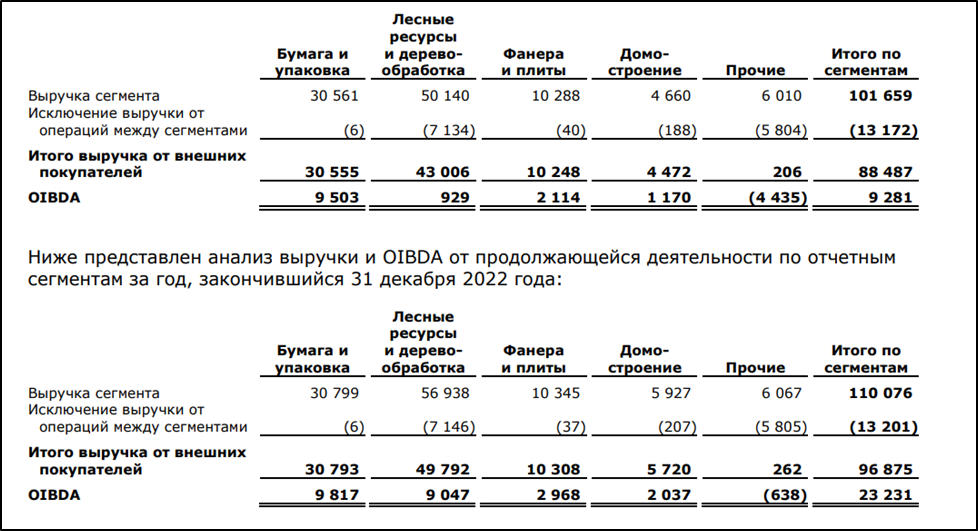

К слову, на бумагу и упаковку приходится 35% выручки и почти 70% от OIBDA за исключением прочих сегментов. «Лесные ресурсы и деревобработка» 48% выручки и менее 7% от OIBDA. Фанера и плиты 11% выручки и 15% OIBDA. Домостроение 5 и 8% соответственно.

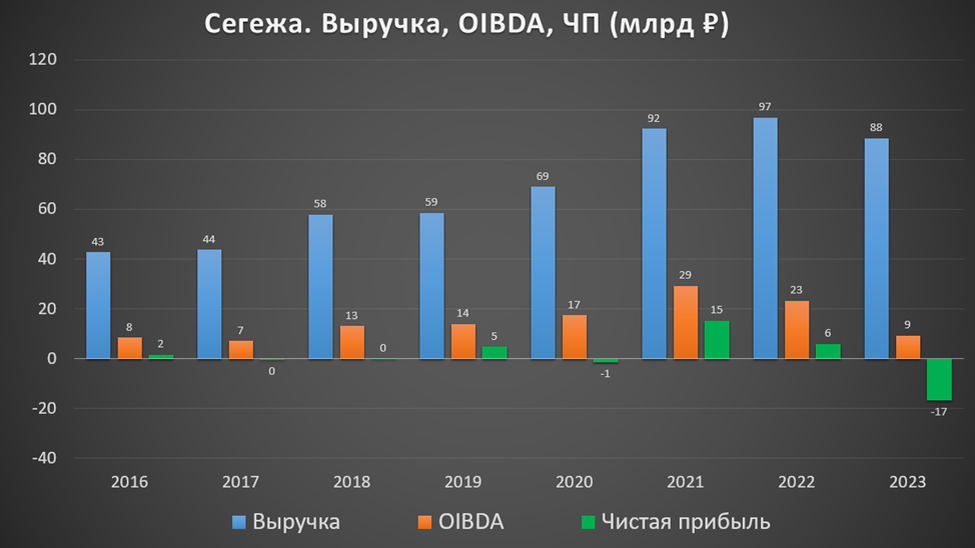

Относительно 2022 года, OIBDA просела на 60%. Одна из причин – это рост на 3,8 млрд прочих убытков. Плюс в 10 раз снизилась прибыльности сегмента «Лесные ресурсы и деревобработка». Хотя, как мы видели выше, производство и продажи пиломатериалов удвоились. Очевидно, что дело в цене на продаваемую продукцию.

Цены на продукцию.

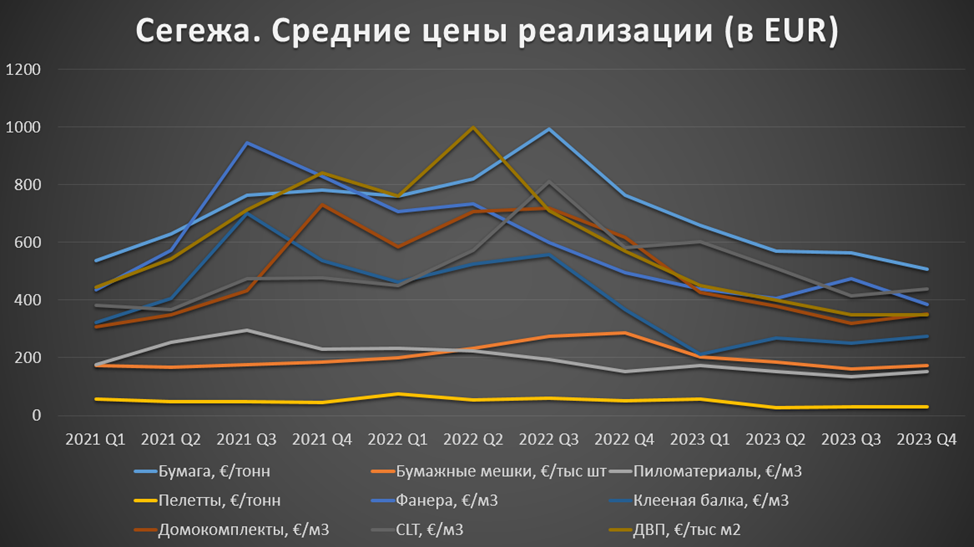

Цены на продукцию компании носят циклический характер. И сейчас идёт цикл снижения. На диаграмме видно, что цены практически на всю линейку продукции упали относительно средних цен 2021 года. Также они ниже средних цен за последние 6 лет. Правда, все цены указаны в евро, поэтому девальвация рубля частично компенсирует падение.

Финансовые результаты.

Результаты за 2023г.:

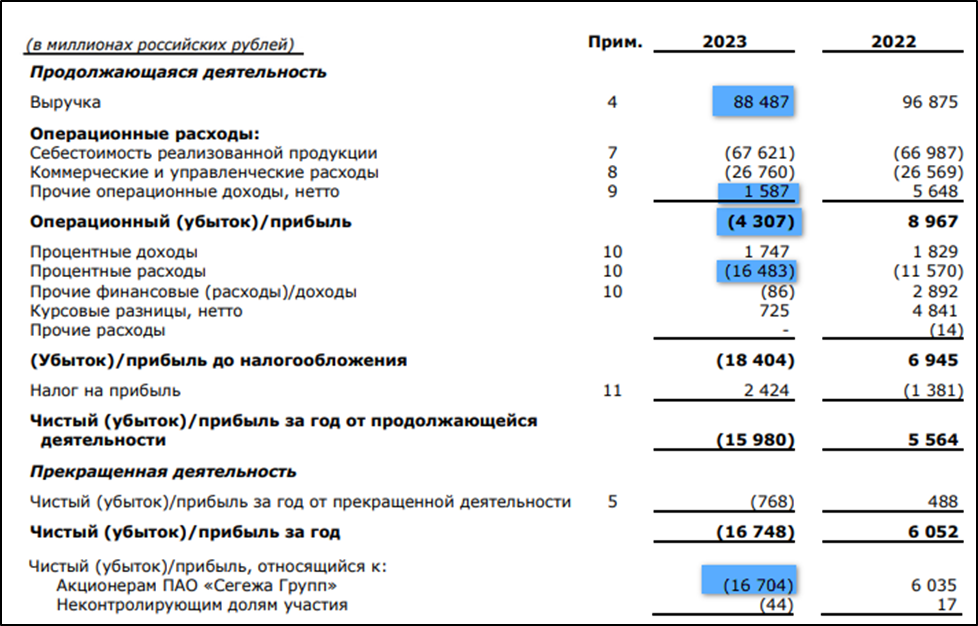

Выручка 88,5 млрд (-9% г/г);

Себестоимость + комерч. и управл. расходы 94,4 млрд (+1% г/г). Но к 2021 году рост 29%.

Прочие доходы 1,5 млрд (-3,5х г/г). В основном это доход от гос субсидий. А в 2022 г. был разовый доход 2,1 млрд от «частичного прощения задолженности по приобретению «Интер Форест Рус».

Операционный убыток 4,3 млрд (а в 2022г. была прибыль 9 млрд);

Процентные расходы 16,5 млрд (+43% г/г);

Курсовые разницы 0,7 млрд (-6,6х г/г);

Чистый убыток 16,7 млрд (а в 2022г. была прибыль 6 млрд).

Санкции и снижение цен привели к падению OIBDA. А рост затрат на обслуживание долга к чистому убытку. При этом девальвация рубля помогла очень слабо.

В разрезе кварталов видим, падение выручки в 2022 году, и постепенное восстановление в 2023 году. OIBDA с середины 2022 года упала в разы из-за необходимости перестраивать логистику и снижения цен. При этом на операционном уровне компания всё-таки прибыльная. Но последние 6 кварталов Сегежа фиксирует убытки из-за больших расходов по кредитам. А последняя прибыль во втором квартале 2022 года была во многом обусловлена положительными курсовыми разницами и прочими финансовыми доходами.

Баланс.

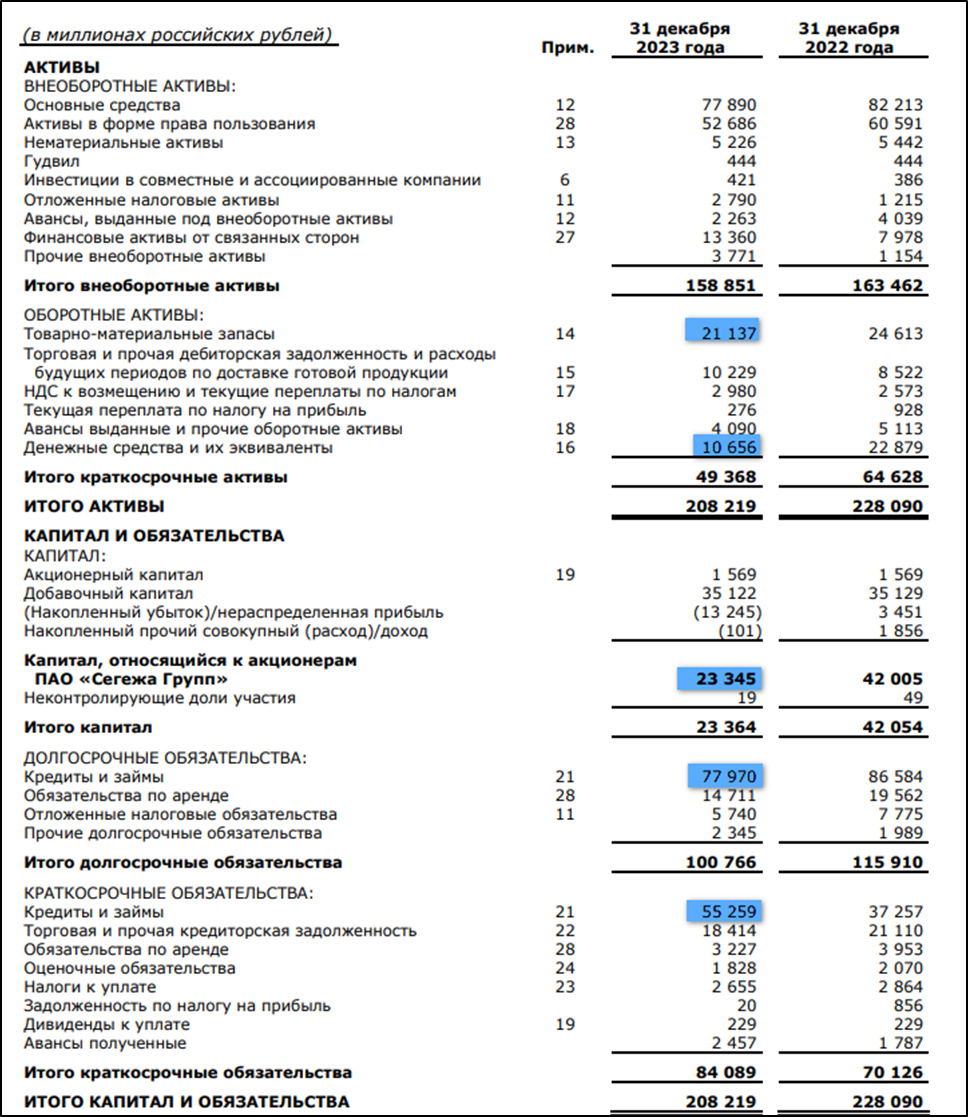

Чистые активы 23,3 млрд (-44 г/г). Падение из-за убытков и снижения активов.

Запасы 21,1 млрд (-14% г/г). Т.е. с продажами проблем нет.

Денежные средства 10,7 млрд (-53% г/г).

Суммарные кредиты и займы 133 млрд (+7% г/г).

Таким образом, чистый долг вырос на 21% до почти 123 млрд. ND/OIBDA =13,2. Долговая нагрузка критическая.

Еще можно отметить, что 93% долга номинировано в рублях. А средневзвешенная ставка 16%. В 2024 году нужно рефинансировать более 54 млрд. Текущие процентные платежи превышают OIBDA, т.е. если ситуация не изменится, то чистый долг будет и дальше расти.

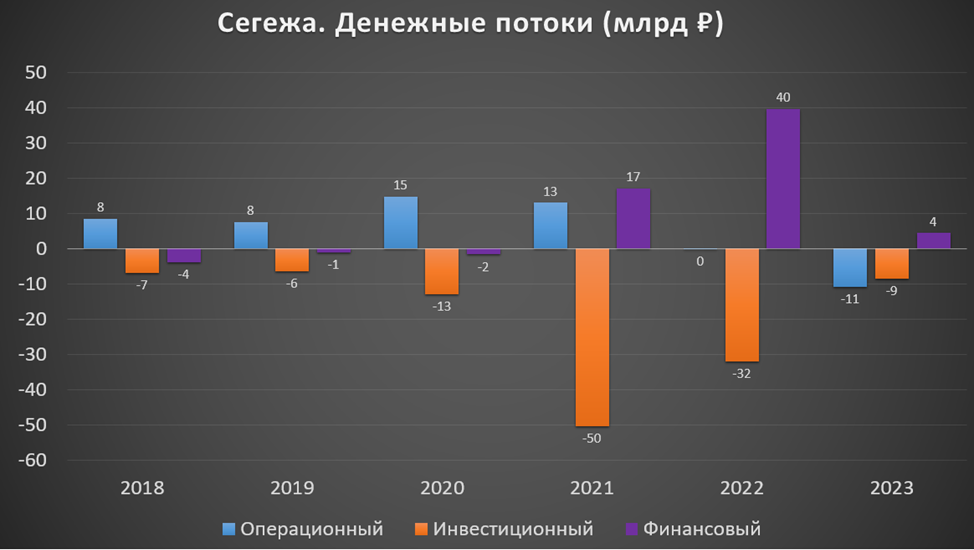

Денежные потоки.

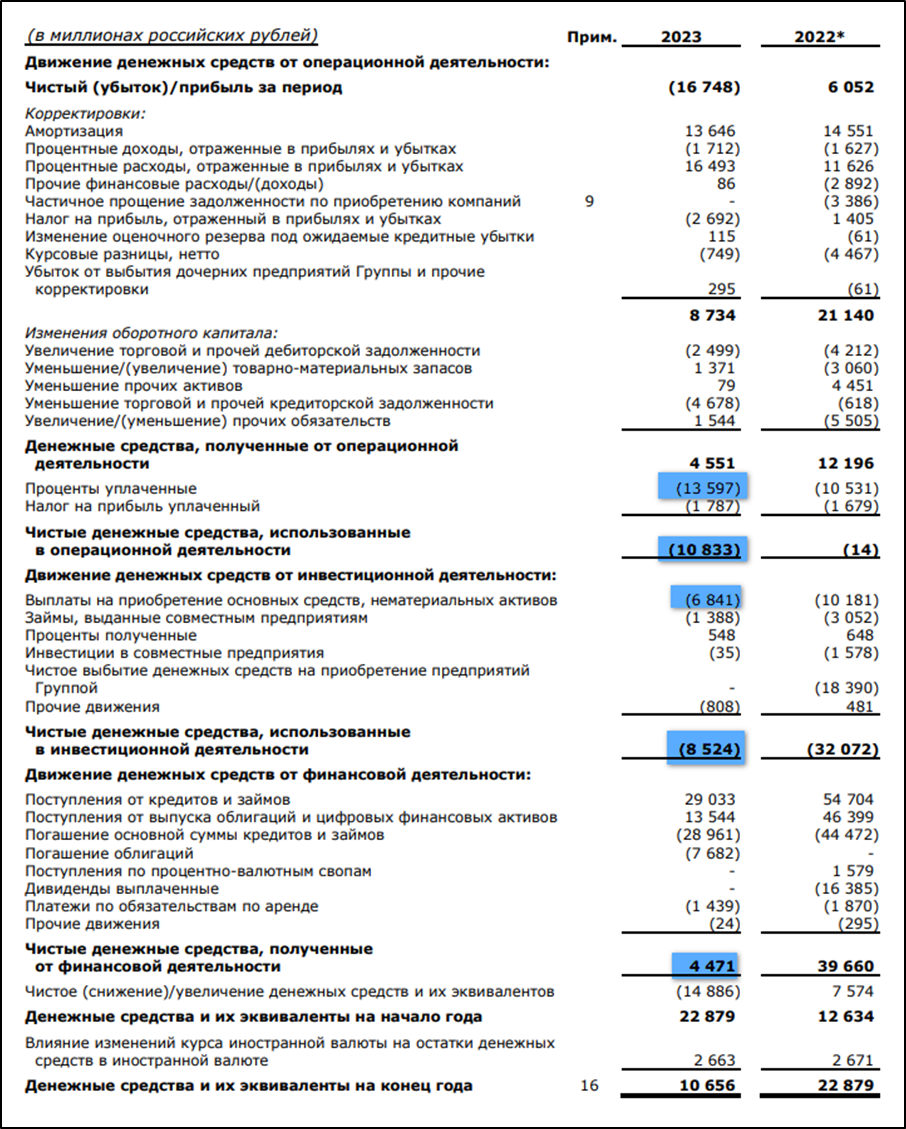

операционная деятельность -10,7 млрд. Основная причина отрицательного результата, - это высокие процентные платежи.

инвестиционная деятельность -8,5 млрд (-73% г/г). Кап затраты 6,8 млрд (-33% г/г).

финансовая деятельность 4,5 млрд (-89% г/г). Это обусловлено ростом долговой нагрузки. Еще можно отметить, что в 2022г. на дивиденды потратили 16,3 млрд.

Операционный поток рекордно отрицательный. Компания минимизирует инвестиционную деятельность. Также старается минимально наращивать долг.

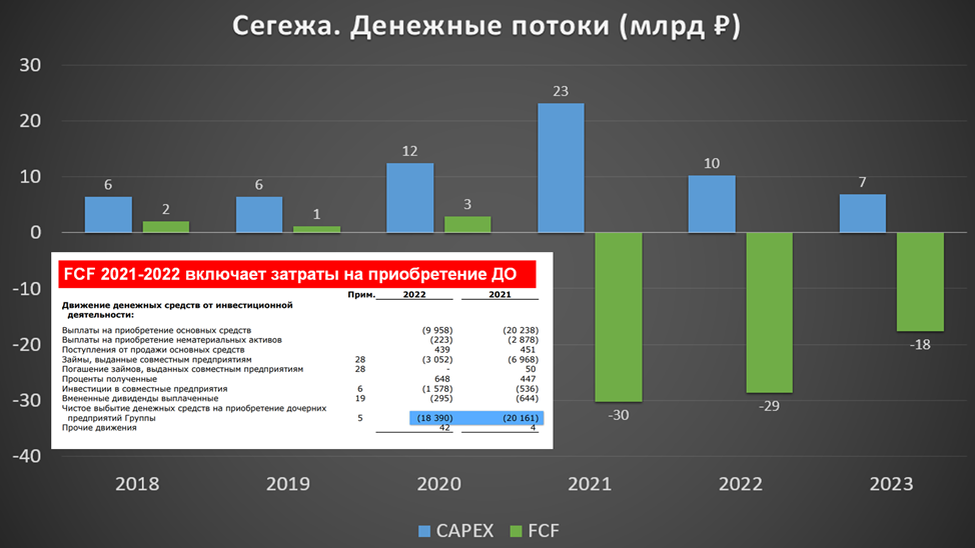

В итоге, FCF (свободный денежный поток), который важен при определении дивидендов, отрицательный третий год подряд. Правда, в 2021-2022г. он включал существенные траты на приобретение ДО.

Дивиденды.

У Сегежи есть дивидендная политика, согласно которой с 2024 года на дивиденды должно уходить 75%-100% от FCF. Но так как он отрицательный, дивиденды сейчас невозможны.

К слову, в конце прошлого года глава Сегежи заявлял, что с таким уровнем долга не считает целесообразной выплату дивидендов.

Перспективы и риски.

Стратегия Сегежи направлена на создание ведущей глобальной лесопромышленной компании с диверсифицированным портфелем продуктов. Есть различные планы: расширение текущих мощностей, внедрение современных технологий, развитие инфраструктуры и приобретение новых активов. Например, около 30 млрд и 1-2 года нужно для того, чтобы доделать текущие проекты, в частности, запустить бумагоделательную машину на Сокольском ЦБК и провести реконструкцию мощностей Лесосибирского ЛДК №1. Стратегически важным направлением является развитие деревянного домостроения из CLT панелей. Здесь есть большие перспективы.

Но ситуация с долгом вынуждает отодвинуть все планы. Главная проблема – это низкие цены на продукцию, большие логистические затраты, высокая ключевая ставка. В итоге, на данный момент, бизнес не способен даже покрывать проценты по кредитам и займам, не говоря о их гашении.

К слову, 22 марта президент компании заявил, что Сегежа до конца года намерена решить проблему долга. В частности, холдинг допускает докапитализацию. Для более-менее комфортного существования, компании нужно погасить хотя бы половину долга, для этого нужна доп эмиссия, которая удвоит количество акций. Но пока финального решения по доп эмиссии ещё нет.

Из позитивных новостей. Цены на пиломатериалы и клееные деревянные конструкции за первые три месяца 2024 года выросли на 15%, а за год почти на 30%. Также власти продолжают обсуждение по отмене курсовой экспортной пошлины для целлюлозно-бумажной промышленности. Ещё ЦБ должен начать снижение ключевой ставки в 2024 году, но вряд ли темпы снижения будут высокими. Плюс возможна, помощь от АФК Системы, как это было в прошлом году, когда она предоставила заем 7,7 млрд. Но правда, у них самих сложная ситуация с долгом.

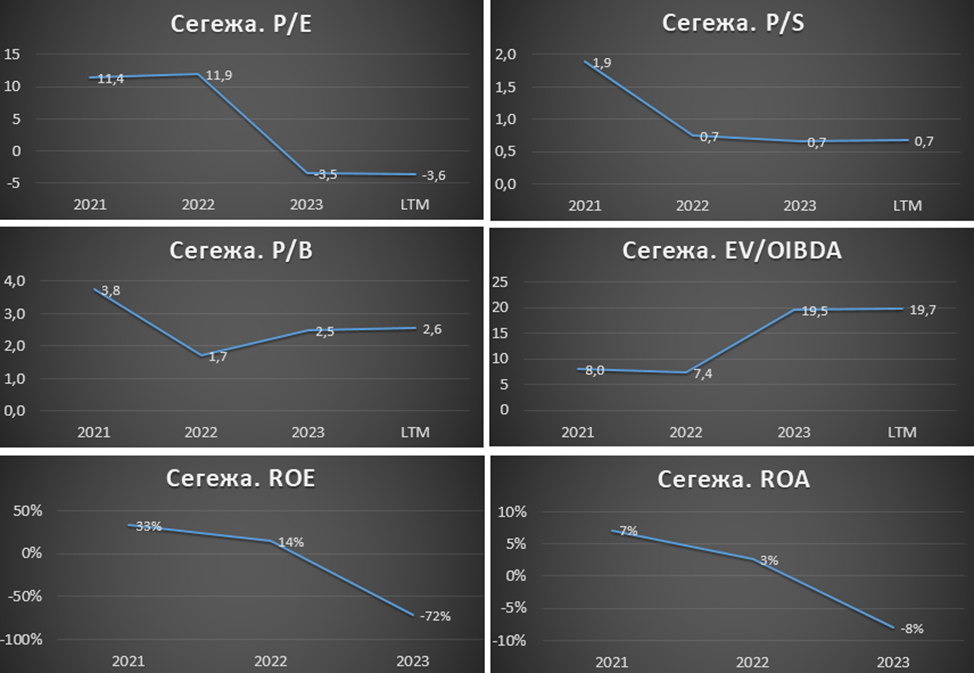

Мультипликаторы.

Из-за низких результатов, по мультипликаторам Сегежа оценена дорого:

Текущая цена акции = 3,8 ₽; капитализация = 60 млрд ₽;

EV/OIBDA = 19,7;

P/E = -; P/S = 0,7; P/B = 2,6;

Рентаб. EBITDA 10%; ;ROE = -; ROA = -

Выводы.

Сегежа крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже. 62% акций принадлежит АФК «Система».

Сегежа - компания экспортёр. Из-за санкций ЕС против продукции лесопереработки, пришлось существенно перестраивать логистические цепочки.

Производство и продажи основной продукции за исключением пиломатериалов немного снизилось.

Цены в евро падают уже два года практически на всю линейку продукции.

Всё это привело к снижению финансовых результатов в 2023 году. Сегежа фиксирует чистый убыток 6 кварталов подряд.

Долговая нагрузка уже критическая. OIBDA не покрывает даже проценты по кредитам и займам. В 2024 году нужно рефинансировать 54 млрд.

Отрицательный не только свободный денежный поток, но и операционный.

Дивиденды приостановлены.

Перспективы компания связывает с расширением мощностей и развитием домостроения.

Риски: падение цен на продукцию, высокая ключевая ставка, огромный долг.

Мультипликаторы высокие. Акции находятся на исторических минимумах. Но есть дальнейший потенциал снижения.

Я пока не инвестировал в эту компанию. Ранее по причине дороговизны акций, а сейчас из-за проблемы долга. Менеджмент заявляет о планах решения вопроса с долгом в этом году, но скорей всего для этого понадобится масштабная доп эмиссия, которая размоет долю текущих акционеров примерно в два раза. До решения вопроса с долгом, инвестиции в акции Сегежи считаю очень рискованными.

Сегежа - один из крупнейших российских вертикально-интегрированных лесопромышленных холдингов с полным циклом лесозаготовки и глубокой переработки древесины. Специализируется на выпуске широкой линейки высокомаржинальной продукции.

Компания является одним из крупнейших лесопользователей в мире. Общая площадь арендуемого лесфонда составляет почти 16 млн гектар, а объем расчетной лесосеки – 23 млн куб. м. 90% потребностей компании в древесине покрывается за счет собственных ресурсов.

№ 1 в РФ по производству мешочной бумаги, CLT панелей и по мощности производства домокомплектов из клееного бруса. № 2 в мире по производству бумаги для многослойных мешков. № 3 в мире по производственным мощностям березовой фанеры. № 9 в Европе по производству хвойных пиломатериалов.

Более 62% акций принадлежит АФК Системе.

В 2022 году страны Евросоюза ввели санкции против продукции лесопереработки из России. Этот факт существенно повлиял на работу компании. Экспорт в Европу практически полностью прекращен. В феврале 2023 года Сегеже пришлось продать заводы в Европе, т.к. компания не могла поставлять туда сырье.

А в ноябре 2023 года США ввели санкции против материнской компании АФК «Система». Правда, в Сегеже заявили, что это не скажется серьезным образом на операционной деятельности.

Из-за санкций изменились рынки сбыта Сегежи. Если в первом квартале 2022 года часть экспорта уходила в США, Европу и Японию, то в 4 квартале 2023 года основные продажи приходятся на Россию 33% и Китай 50%.

Текущая цена акций.

В 2023 году акции Сегежи снизились на 20%. Но даунтренд идёт с начала 2022 года. Падение за это время составило 65%. Очевидно, что это прямой результат действия санкций. Но с декабря 2023 года котировки находятся в боковике.

Операционные результаты.

Посмотрим на динамику производства относительно 2021 года, когда еще не действовали санкции. Примерно на 10% снизилось производство бумаги, на 45% производство мешков. Но зато почти в 2 раза выросло производство пиломатериалов, это произошло из-за консолидации активов Новоенисейского лесохимического комбината и ООО «Интер Форест Рус», которые вошли в состав Группы в конце 2021 года. Производство фанеры и ДВП не изменилось. Менеджмент сообщает, что в части производства проблем нет. Все заводы работают, мощности загружены на 100%.

В части продаж картина в целом похожая. Продажи бумаги минус 10% к 2021 году, мешки минус 45%. Но в два раза выросли продажи пиломатериалов.

К слову, на бумагу и упаковку приходится 35% выручки и почти 70% от OIBDA за исключением прочих сегментов. «Лесные ресурсы и деревобработка» 48% выручки и менее 7% от OIBDA. Фанера и плиты 11% выручки и 15% OIBDA. Домостроение 5 и 8% соответственно.

Относительно 2022 года, OIBDA просела на 60%. Одна из причин – это рост на 3,8 млрд прочих убытков. Плюс в 10 раз снизилась прибыльности сегмента «Лесные ресурсы и деревобработка». Хотя, как мы видели выше, производство и продажи пиломатериалов удвоились. Очевидно, что дело в цене на продаваемую продукцию.

Цены на продукцию.

Цены на продукцию компании носят циклический характер. И сейчас идёт цикл снижения. На диаграмме видно, что цены практически на всю линейку продукции упали относительно средних цен 2021 года. Также они ниже средних цен за последние 6 лет. Правда, все цены указаны в евро, поэтому девальвация рубля частично компенсирует падение.

Финансовые результаты.

Результаты за 2023г.:

Выручка 88,5 млрд (-9% г/г);

Себестоимость + комерч. и управл. расходы 94,4 млрд (+1% г/г). Но к 2021 году рост 29%.

Прочие доходы 1,5 млрд (-3,5х г/г). В основном это доход от гос субсидий. А в 2022 г. был разовый доход 2,1 млрд от «частичного прощения задолженности по приобретению «Интер Форест Рус».

Операционный убыток 4,3 млрд (а в 2022г. была прибыль 9 млрд);

Процентные расходы 16,5 млрд (+43% г/г);

Курсовые разницы 0,7 млрд (-6,6х г/г);

Чистый убыток 16,7 млрд (а в 2022г. была прибыль 6 млрд).

Санкции и снижение цен привели к падению OIBDA. А рост затрат на обслуживание долга к чистому убытку. При этом девальвация рубля помогла очень слабо.

В разрезе кварталов видим, падение выручки в 2022 году, и постепенное восстановление в 2023 году. OIBDA с середины 2022 года упала в разы из-за необходимости перестраивать логистику и снижения цен. При этом на операционном уровне компания всё-таки прибыльная. Но последние 6 кварталов Сегежа фиксирует убытки из-за больших расходов по кредитам. А последняя прибыль во втором квартале 2022 года была во многом обусловлена положительными курсовыми разницами и прочими финансовыми доходами.

Баланс.

Чистые активы 23,3 млрд (-44 г/г). Падение из-за убытков и снижения активов.

Запасы 21,1 млрд (-14% г/г). Т.е. с продажами проблем нет.

Денежные средства 10,7 млрд (-53% г/г).

Суммарные кредиты и займы 133 млрд (+7% г/г).

Таким образом, чистый долг вырос на 21% до почти 123 млрд. ND/OIBDA =13,2. Долговая нагрузка критическая.

Еще можно отметить, что 93% долга номинировано в рублях. А средневзвешенная ставка 16%. В 2024 году нужно рефинансировать более 54 млрд. Текущие процентные платежи превышают OIBDA, т.е. если ситуация не изменится, то чистый долг будет и дальше расти.

Денежные потоки.

операционная деятельность -10,7 млрд. Основная причина отрицательного результата, - это высокие процентные платежи.

инвестиционная деятельность -8,5 млрд (-73% г/г). Кап затраты 6,8 млрд (-33% г/г).

финансовая деятельность 4,5 млрд (-89% г/г). Это обусловлено ростом долговой нагрузки. Еще можно отметить, что в 2022г. на дивиденды потратили 16,3 млрд.

Операционный поток рекордно отрицательный. Компания минимизирует инвестиционную деятельность. Также старается минимально наращивать долг.

В итоге, FCF (свободный денежный поток), который важен при определении дивидендов, отрицательный третий год подряд. Правда, в 2021-2022г. он включал существенные траты на приобретение ДО.

Дивиденды.

У Сегежи есть дивидендная политика, согласно которой с 2024 года на дивиденды должно уходить 75%-100% от FCF. Но так как он отрицательный, дивиденды сейчас невозможны.

К слову, в конце прошлого года глава Сегежи заявлял, что с таким уровнем долга не считает целесообразной выплату дивидендов.

Перспективы и риски.

Стратегия Сегежи направлена на создание ведущей глобальной лесопромышленной компании с диверсифицированным портфелем продуктов. Есть различные планы: расширение текущих мощностей, внедрение современных технологий, развитие инфраструктуры и приобретение новых активов. Например, около 30 млрд и 1-2 года нужно для того, чтобы доделать текущие проекты, в частности, запустить бумагоделательную машину на Сокольском ЦБК и провести реконструкцию мощностей Лесосибирского ЛДК №1. Стратегически важным направлением является развитие деревянного домостроения из CLT панелей. Здесь есть большие перспективы.

Но ситуация с долгом вынуждает отодвинуть все планы. Главная проблема – это низкие цены на продукцию, большие логистические затраты, высокая ключевая ставка. В итоге, на данный момент, бизнес не способен даже покрывать проценты по кредитам и займам, не говоря о их гашении.

К слову, 22 марта президент компании заявил, что Сегежа до конца года намерена решить проблему долга. В частности, холдинг допускает докапитализацию. Для более-менее комфортного существования, компании нужно погасить хотя бы половину долга, для этого нужна доп эмиссия, которая удвоит количество акций. Но пока финального решения по доп эмиссии ещё нет.

Из позитивных новостей. Цены на пиломатериалы и клееные деревянные конструкции за первые три месяца 2024 года выросли на 15%, а за год почти на 30%. Также власти продолжают обсуждение по отмене курсовой экспортной пошлины для целлюлозно-бумажной промышленности. Ещё ЦБ должен начать снижение ключевой ставки в 2024 году, но вряд ли темпы снижения будут высокими. Плюс возможна, помощь от АФК Системы, как это было в прошлом году, когда она предоставила заем 7,7 млрд. Но правда, у них самих сложная ситуация с долгом.

Мультипликаторы.

Из-за низких результатов, по мультипликаторам Сегежа оценена дорого:

Текущая цена акции = 3,8 ₽; капитализация = 60 млрд ₽;

EV/OIBDA = 19,7;

P/E = -; P/S = 0,7; P/B = 2,6;

Рентаб. EBITDA 10%; ;ROE = -; ROA = -

Выводы.

Сегежа крупный лесопромышленный холдинг, единственный в своём роде, торгующийся на Московской бирже. 62% акций принадлежит АФК «Система».

Сегежа - компания экспортёр. Из-за санкций ЕС против продукции лесопереработки, пришлось существенно перестраивать логистические цепочки.

Производство и продажи основной продукции за исключением пиломатериалов немного снизилось.

Цены в евро падают уже два года практически на всю линейку продукции.

Всё это привело к снижению финансовых результатов в 2023 году. Сегежа фиксирует чистый убыток 6 кварталов подряд.

Долговая нагрузка уже критическая. OIBDA не покрывает даже проценты по кредитам и займам. В 2024 году нужно рефинансировать 54 млрд.

Отрицательный не только свободный денежный поток, но и операционный.

Дивиденды приостановлены.

Перспективы компания связывает с расширением мощностей и развитием домостроения.

Риски: падение цен на продукцию, высокая ключевая ставка, огромный долг.

Мультипликаторы высокие. Акции находятся на исторических минимумах. Но есть дальнейший потенциал снижения.

Я пока не инвестировал в эту компанию. Ранее по причине дороговизны акций, а сейчас из-за проблемы долга. Менеджмент заявляет о планах решения вопроса с долгом в этом году, но скорей всего для этого понадобится масштабная доп эмиссия, которая размоет долю текущих акционеров примерно в два раза. До решения вопроса с долгом, инвестиции в акции Сегежи считаю очень рискованными.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба