26 мая 2024 | Элемент Инвестовизация

О компании.

Элемент - один из крупнейших разработчиков и производителей электроники, лидер в области микроэлектроники в России.

Это совместное предприятие АФК Система и Ростеха. Объединяет более 30 предприятий.

Элемент – единственная компания в стране с полным циклом разработки и производства микроэлектроники. Доля в российском производстве электронно-компонентной базы 51%. Количество сотрудников за два года выросло на четверть и превысило 8,7 тысяч человек. 98% из них заняты в производстве и разработке. У компании 10 производств и 10 центров разработки. Среди дочерних обществ выделяется Микрон – это крупнейший производитель чипов в России.

83% выручки Элемента приходится на различные микросхемы, микроконтроллеры. 9% на электронные блоки и модули, 5% на оборудование для производственных процессов.

Продукция применяется в различных отраслях. В частности, производятся чипы для банковских, транспортных и SIM карт, загранпаспортов и электронных документов; микросхемы для космической отрасли, спутниковой навигации и автомобильной промышленности.

Ближайшие Российские конкуренты уступают, как по этапам производства, так и по видам продукции.

Производственный процесс является одним из самых сложных в мире, в нём используются сотни технологических процессов и единиц оборудования. При этом Элемент способен производить микросхемы по технологии 90 нанометров и проектировать по технологии 22 нм.

Конечно, здесь есть значительное отставание от мировых лидеров. Например, компания TSMC освоила технологический процесс 3 нм, а к 2025 году планируется внедрение 2 нм. Но на самом деле, даже на продукцию текущего устаревшего тех процесса сейчас большой спрос в России. Также есть планы по переходу на 28 нанометров к 2027 году.

К слову, Элемент выпускает часть необходимого производственного оборудования. Плюс некоторое важное оборудования в процессе разработки.

Финансовые результаты

Результаты за 2023г.:

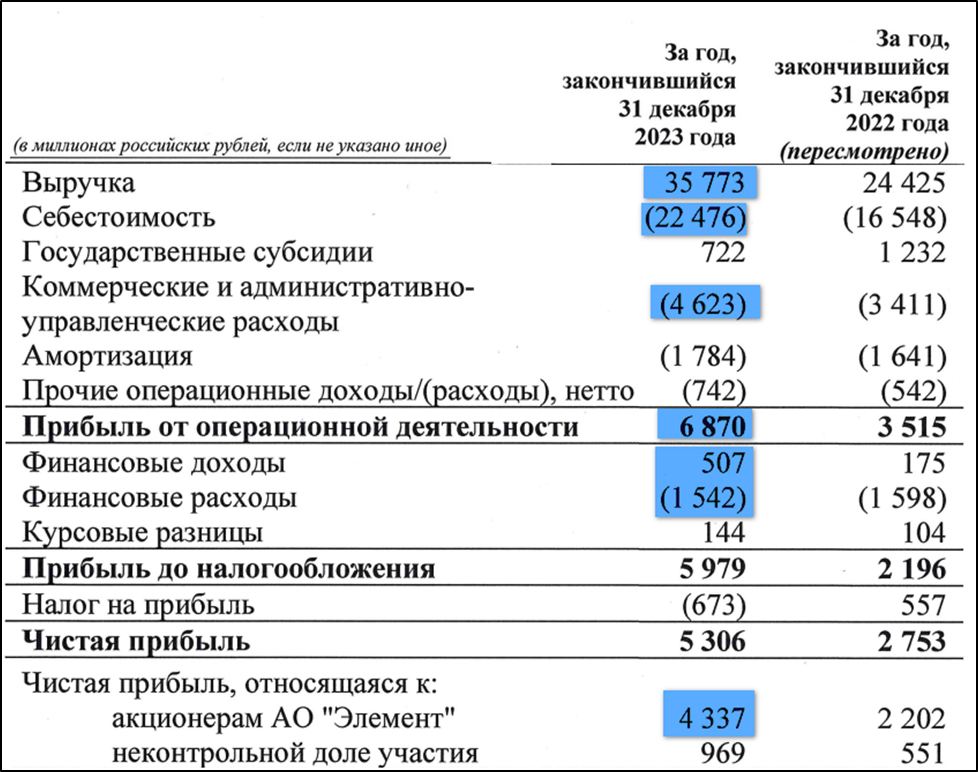

Выручка 35,7 млрд (+46% г/г);

Себестоимость 22,5 млрд (+36% г/г). Из них сырье и материалы 11 млрд (+17% г/г) . А расходы на оплату труда 7 млрд (+62% г/г), - увеличение из-за роста штата.

Коммерческие и административные расходы 4,6 млрд (+35% г/г). Из них расходы на оплату труда 3,3 млрд (+38% г/г).

Операционная прибыль 6,8 млрд (+95% г/г);

Финансовые расходы-доходы 1 млрд (-30% г/г).

Чистая прибыль, относящаяся к акционерам 4,3 млрд (+97% г/г).

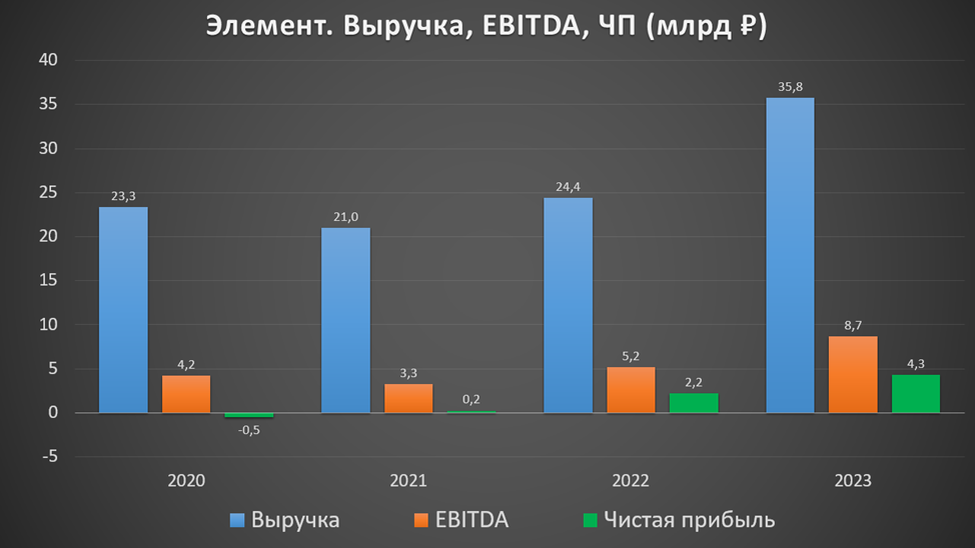

В 2023 году был всплеск результатов относительно предыдущих лет. Ключевым драйвером роста стало значительное увеличение спроса на российскую электронную компонентную базу. Это следствие западных санкций и процессов импортозамещения.

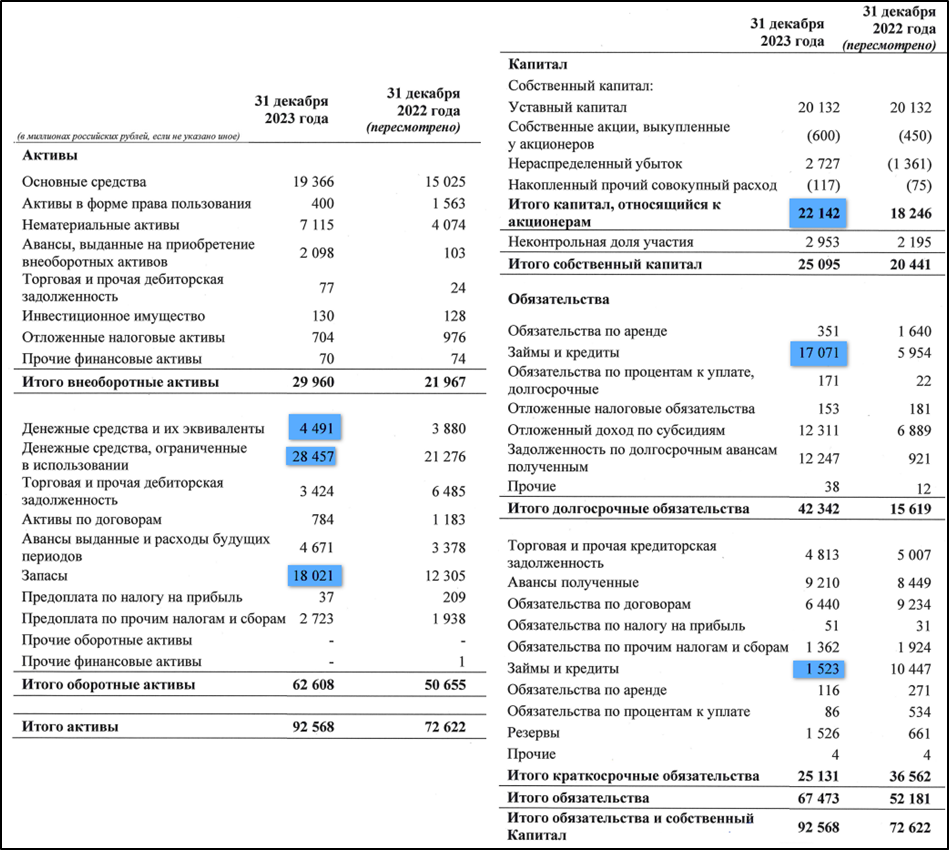

Баланс.

Чистые активы 22 млрд (+21% г/г). Т.е. на такую сумму активы превышают обязательства.

Запасы 18 (+48% г/г);

Денежные средства 4,5 млрд (+15% г/г).

Денежные средства, ограниченные в использовании 28,5 млрд (+34% г/г). Это деньги, полученные в рамках субсидирования.

Суммарные кредиты и займы 18,5 млрд (+12% г/г).

Таким образом, чистый долг (без учета денежных средств, ограниченных в использовании) 14 млрд (+13% г/г). А ND/EBITDA = 1,6. Долговая нагрузка средняя.

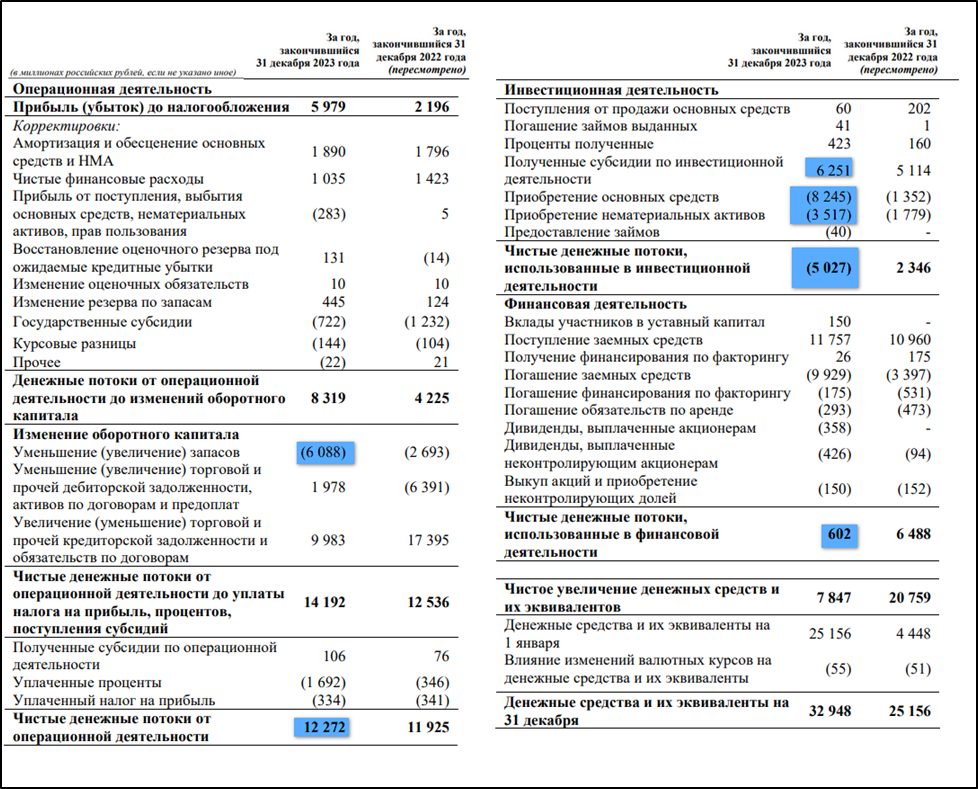

Денежные потоки.

операционная деятельность 12,2 млрд (+3% г/г). Именно столько денег поступило в компанию за год. Результат практически не изменился г/г из-за роста оборотного капитала, в частности, как мы отмечали выше, запасы выросли на 6 млрд.

инвестиционная деятельность -5 млрд. Капитальные затраты составили рекордные 12 млрд (+276% г/г). Кстати, компания получила 6,2 млрд субсидий по инвестиционной деятельности.

финансовая деятельность +0,6 млрд. Здесь основные статьи связаны с поступлением и погашением заемных средств.

Из диаграммы видно, что операционный поток последние два года на хороших уровнях.

Но из-за высоких капитальных затрат, свободный денежный поток, слегка положительный.

Дивиденды.

Элемент в мае 2024 года принял дивидендную политику, согласно которой планируется выплачивать не менее 25% чистой прибыли по МСФО, скорректированной на доходы, получаемые от субсидий и грантов.

Если решат выплатить дивиденды за 2023 год, то ориентировочная доходность может быть в районе 3,5%.

Перспективы.

У Элемента есть стратегия развития, которая обеспечит дальнейший рост. Основные ее пункты:

укрепление текущих лидерских позиций, в том числе за счет увеличения мощностей,

продажа интегрированных продуктов с высокой добавленной стоимостью,

замещение импортного оборудования и материалов своими разработками,

переход на новый технологический уровень,

выход на дружественные рынки.

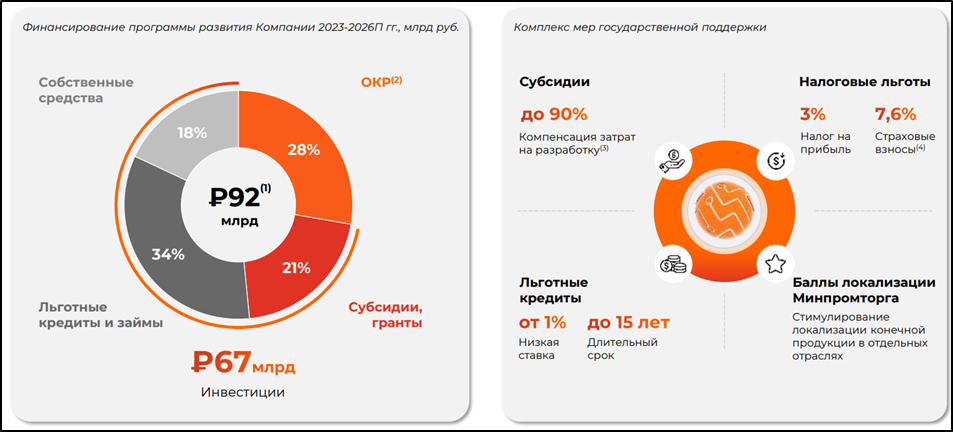

Для этого компания планирует реализовать программу развития до 2026 года стоимостью 92 млрд рублей. При этом Элемент опирается на существенную государственную поддержку. В том числе, субсидии (до 90% компенсации затрат на разработку), налоговые льготы, льготные кредиты и стимулирование локализации конечной продукции.

На фоне ухода иностранных компаний, спрос на микроэлектронную продукцию в РФ в три раза превышает мощности. Это должно привести к росту российского производства в 6 раз к 2030 году. Т.е. темпы роста по 29% в год. Основной спрос ожидается со стороны промышленности, вычислительной инфраструктуры и телекоммуникации, транспорта и потребительских устройств.

Риски.

Санкции. Все новейшие технологии в области микроэлектроники находятся у западных компаний, с которыми они не делятся. А Элемент и его крупнейшая дочка Микрон находятся под санкциями и ограничениями, которые дополнительно осложняют расчеты, покупку оборудования и размещение заказов на производство чипов на зарубежных фабриках.

Сложные технологии. В этой отрасли России далеко до полного суверенитета. Пока кажется маловероятным, что Элемент сможет быстро сократить отставание в технологиях. Также не понятно, насколько компания сможет быстро устранить возможные поломки иностранного оборудования.

Конкуренция. Элементу приходится конкурировать с мировыми лидерами, у которых самые современные технологии и огромный рынок сбыта, поэтому есть возможность минимизировать себестоимость.

Доп эмиссии. Для переходов на новые тех процессы нужно много денег, которые могут привлекать через дополнительные эмиссии акций.

Господдержка. На данный момент отрасль сильно зависит от государственной поддержки и регулирования. В случае её снижения могут быть очень негативные последствия. Для полноценного развития необходимо долгосрочно стимулировать потребителей покупать отечественную микроэлектронику.

IPO.

23 мая Элемент открыл книгу заявок в рамках IPO на СПБ Бирже:

Ценовой диапазон 223,6 - 248,4 ₽ за лот, включающий тысячу акций, что соответствует капитализации 90-100 млрд без учета средств, привлеченных в рамках IPO. Хотя до этого была информация, что организаторы оценивают компанию в сумму 117-140 млрд.

Размер Предложения составит 15 млрд. Размещение будет состоять исключительно из акций, выпущенных в рамках дополнительной эмиссии, т.е. текущие акционеры не будут продавать свои акции.

Деньги пойдут на развитие бизнеса.

Сбор заявок завершится 29 мая.

Начало торгов ожидается с 30 мая на СПБ Бирже.

Ожидается, что free-float составит более 13%.

Компания и основные акционеры не планируют продавать акции в течение 180 дней после IPO.

В рамках IPO предусмотрен механизм стабилизации на срок до 30 дней.

IPO доступно неквалифицированным инвесторам.

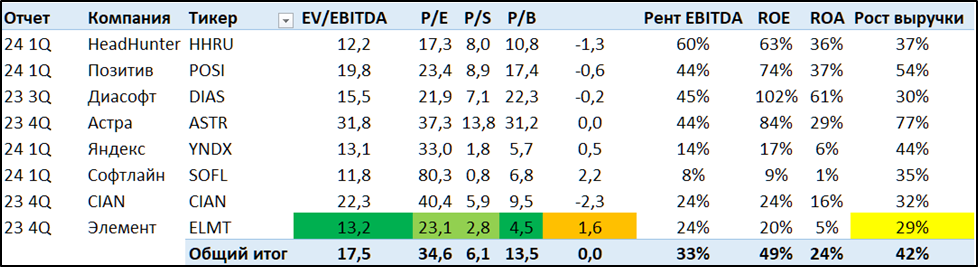

Мультипликаторы.

Если исходить из того, что IPO произойдёт по максимальной цене, то мультипликаторы следующие:

Текущая цена акции = 0,2484₽; Капитализация = 100 млрд ₽;

EV/EBITDA = 13,2;

P/E = 23,1; P/S = 2,8; P/B = 4,5;

Рентаб. EBITDA 24%; ROE = 20%; ROA = 5%.

Если сравнивать с российскими публичными компаниями из IT сектора, то мультипликаторы Элемента одни из самых низких. Правда, и предполагаемые темпы роста выручки также ниже остальных.

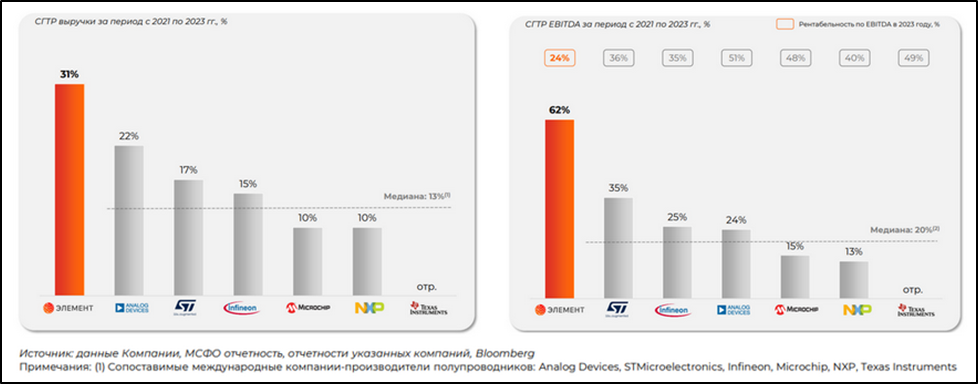

Если сравнивать с сопоставимыми международными компаниями, которые торгуются на зарубежных площадках, то и здесь оценка Элемента также ниже средней.

Но при этом Элемент растёт в 2 раза быстрее по выручке. И в 3 быстрее по EBITDA. Правда, рентабельность по EBITDA ниже.

Выводы.

Элемент - лидер в области микроэлектроники в России.

В 2023 году произошёл рост спроса на российскую электронную компонентную базу.

В результате этого существенно выросли финансовые результаты компании.

Долговая нагрузка средняя.

Операционные поток высокий, но из-за рекордных капитальных затрат, свободный денежный поток слегка положительный.

Компания планирует отправлять не менее 25% ЧП на дивиденды. Ориентировочные дивиденды за 2023 год могли бы составить 3,5%.

У Элемента есть стратегия развития, которая должна обеспечить дальнейший рост. Ожидаемые темпы около 29% в год до 2030 года.

Риски: санкции, зависимость от импорта, сложные технологии, конкуренция.

Мультипликаторы средние относительно зарубежных аналогов и российских IT компаний. Если компания действительно будет расти с прогнозируемыми темпами роста, то дисконт к справедливой цене составляет около 10%. Скорее всего поучаствую в этом IPO.

Элемент - один из крупнейших разработчиков и производителей электроники, лидер в области микроэлектроники в России.

Это совместное предприятие АФК Система и Ростеха. Объединяет более 30 предприятий.

Элемент – единственная компания в стране с полным циклом разработки и производства микроэлектроники. Доля в российском производстве электронно-компонентной базы 51%. Количество сотрудников за два года выросло на четверть и превысило 8,7 тысяч человек. 98% из них заняты в производстве и разработке. У компании 10 производств и 10 центров разработки. Среди дочерних обществ выделяется Микрон – это крупнейший производитель чипов в России.

83% выручки Элемента приходится на различные микросхемы, микроконтроллеры. 9% на электронные блоки и модули, 5% на оборудование для производственных процессов.

Продукция применяется в различных отраслях. В частности, производятся чипы для банковских, транспортных и SIM карт, загранпаспортов и электронных документов; микросхемы для космической отрасли, спутниковой навигации и автомобильной промышленности.

Ближайшие Российские конкуренты уступают, как по этапам производства, так и по видам продукции.

Производственный процесс является одним из самых сложных в мире, в нём используются сотни технологических процессов и единиц оборудования. При этом Элемент способен производить микросхемы по технологии 90 нанометров и проектировать по технологии 22 нм.

Конечно, здесь есть значительное отставание от мировых лидеров. Например, компания TSMC освоила технологический процесс 3 нм, а к 2025 году планируется внедрение 2 нм. Но на самом деле, даже на продукцию текущего устаревшего тех процесса сейчас большой спрос в России. Также есть планы по переходу на 28 нанометров к 2027 году.

К слову, Элемент выпускает часть необходимого производственного оборудования. Плюс некоторое важное оборудования в процессе разработки.

Финансовые результаты

Результаты за 2023г.:

Выручка 35,7 млрд (+46% г/г);

Себестоимость 22,5 млрд (+36% г/г). Из них сырье и материалы 11 млрд (+17% г/г) . А расходы на оплату труда 7 млрд (+62% г/г), - увеличение из-за роста штата.

Коммерческие и административные расходы 4,6 млрд (+35% г/г). Из них расходы на оплату труда 3,3 млрд (+38% г/г).

Операционная прибыль 6,8 млрд (+95% г/г);

Финансовые расходы-доходы 1 млрд (-30% г/г).

Чистая прибыль, относящаяся к акционерам 4,3 млрд (+97% г/г).

В 2023 году был всплеск результатов относительно предыдущих лет. Ключевым драйвером роста стало значительное увеличение спроса на российскую электронную компонентную базу. Это следствие западных санкций и процессов импортозамещения.

Баланс.

Чистые активы 22 млрд (+21% г/г). Т.е. на такую сумму активы превышают обязательства.

Запасы 18 (+48% г/г);

Денежные средства 4,5 млрд (+15% г/г).

Денежные средства, ограниченные в использовании 28,5 млрд (+34% г/г). Это деньги, полученные в рамках субсидирования.

Суммарные кредиты и займы 18,5 млрд (+12% г/г).

Таким образом, чистый долг (без учета денежных средств, ограниченных в использовании) 14 млрд (+13% г/г). А ND/EBITDA = 1,6. Долговая нагрузка средняя.

Денежные потоки.

операционная деятельность 12,2 млрд (+3% г/г). Именно столько денег поступило в компанию за год. Результат практически не изменился г/г из-за роста оборотного капитала, в частности, как мы отмечали выше, запасы выросли на 6 млрд.

инвестиционная деятельность -5 млрд. Капитальные затраты составили рекордные 12 млрд (+276% г/г). Кстати, компания получила 6,2 млрд субсидий по инвестиционной деятельности.

финансовая деятельность +0,6 млрд. Здесь основные статьи связаны с поступлением и погашением заемных средств.

Из диаграммы видно, что операционный поток последние два года на хороших уровнях.

Но из-за высоких капитальных затрат, свободный денежный поток, слегка положительный.

Дивиденды.

Элемент в мае 2024 года принял дивидендную политику, согласно которой планируется выплачивать не менее 25% чистой прибыли по МСФО, скорректированной на доходы, получаемые от субсидий и грантов.

Если решат выплатить дивиденды за 2023 год, то ориентировочная доходность может быть в районе 3,5%.

Перспективы.

У Элемента есть стратегия развития, которая обеспечит дальнейший рост. Основные ее пункты:

укрепление текущих лидерских позиций, в том числе за счет увеличения мощностей,

продажа интегрированных продуктов с высокой добавленной стоимостью,

замещение импортного оборудования и материалов своими разработками,

переход на новый технологический уровень,

выход на дружественные рынки.

Для этого компания планирует реализовать программу развития до 2026 года стоимостью 92 млрд рублей. При этом Элемент опирается на существенную государственную поддержку. В том числе, субсидии (до 90% компенсации затрат на разработку), налоговые льготы, льготные кредиты и стимулирование локализации конечной продукции.

На фоне ухода иностранных компаний, спрос на микроэлектронную продукцию в РФ в три раза превышает мощности. Это должно привести к росту российского производства в 6 раз к 2030 году. Т.е. темпы роста по 29% в год. Основной спрос ожидается со стороны промышленности, вычислительной инфраструктуры и телекоммуникации, транспорта и потребительских устройств.

Риски.

Санкции. Все новейшие технологии в области микроэлектроники находятся у западных компаний, с которыми они не делятся. А Элемент и его крупнейшая дочка Микрон находятся под санкциями и ограничениями, которые дополнительно осложняют расчеты, покупку оборудования и размещение заказов на производство чипов на зарубежных фабриках.

Сложные технологии. В этой отрасли России далеко до полного суверенитета. Пока кажется маловероятным, что Элемент сможет быстро сократить отставание в технологиях. Также не понятно, насколько компания сможет быстро устранить возможные поломки иностранного оборудования.

Конкуренция. Элементу приходится конкурировать с мировыми лидерами, у которых самые современные технологии и огромный рынок сбыта, поэтому есть возможность минимизировать себестоимость.

Доп эмиссии. Для переходов на новые тех процессы нужно много денег, которые могут привлекать через дополнительные эмиссии акций.

Господдержка. На данный момент отрасль сильно зависит от государственной поддержки и регулирования. В случае её снижения могут быть очень негативные последствия. Для полноценного развития необходимо долгосрочно стимулировать потребителей покупать отечественную микроэлектронику.

IPO.

23 мая Элемент открыл книгу заявок в рамках IPO на СПБ Бирже:

Ценовой диапазон 223,6 - 248,4 ₽ за лот, включающий тысячу акций, что соответствует капитализации 90-100 млрд без учета средств, привлеченных в рамках IPO. Хотя до этого была информация, что организаторы оценивают компанию в сумму 117-140 млрд.

Размер Предложения составит 15 млрд. Размещение будет состоять исключительно из акций, выпущенных в рамках дополнительной эмиссии, т.е. текущие акционеры не будут продавать свои акции.

Деньги пойдут на развитие бизнеса.

Сбор заявок завершится 29 мая.

Начало торгов ожидается с 30 мая на СПБ Бирже.

Ожидается, что free-float составит более 13%.

Компания и основные акционеры не планируют продавать акции в течение 180 дней после IPO.

В рамках IPO предусмотрен механизм стабилизации на срок до 30 дней.

IPO доступно неквалифицированным инвесторам.

Мультипликаторы.

Если исходить из того, что IPO произойдёт по максимальной цене, то мультипликаторы следующие:

Текущая цена акции = 0,2484₽; Капитализация = 100 млрд ₽;

EV/EBITDA = 13,2;

P/E = 23,1; P/S = 2,8; P/B = 4,5;

Рентаб. EBITDA 24%; ROE = 20%; ROA = 5%.

Если сравнивать с российскими публичными компаниями из IT сектора, то мультипликаторы Элемента одни из самых низких. Правда, и предполагаемые темпы роста выручки также ниже остальных.

Если сравнивать с сопоставимыми международными компаниями, которые торгуются на зарубежных площадках, то и здесь оценка Элемента также ниже средней.

Но при этом Элемент растёт в 2 раза быстрее по выручке. И в 3 быстрее по EBITDA. Правда, рентабельность по EBITDA ниже.

Выводы.

Элемент - лидер в области микроэлектроники в России.

В 2023 году произошёл рост спроса на российскую электронную компонентную базу.

В результате этого существенно выросли финансовые результаты компании.

Долговая нагрузка средняя.

Операционные поток высокий, но из-за рекордных капитальных затрат, свободный денежный поток слегка положительный.

Компания планирует отправлять не менее 25% ЧП на дивиденды. Ориентировочные дивиденды за 2023 год могли бы составить 3,5%.

У Элемента есть стратегия развития, которая должна обеспечить дальнейший рост. Ожидаемые темпы около 29% в год до 2030 года.

Риски: санкции, зависимость от импорта, сложные технологии, конкуренция.

Мультипликаторы средние относительно зарубежных аналогов и российских IT компаний. Если компания действительно будет расти с прогнозируемыми темпами роста, то дисконт к справедливой цене составляет около 10%. Скорее всего поучаствую в этом IPO.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба