30 июля 2024 БКС Экспресс | ВТБ

ВТБ опубликовал финансовые результаты по МСФО за II квартал 2024 г.

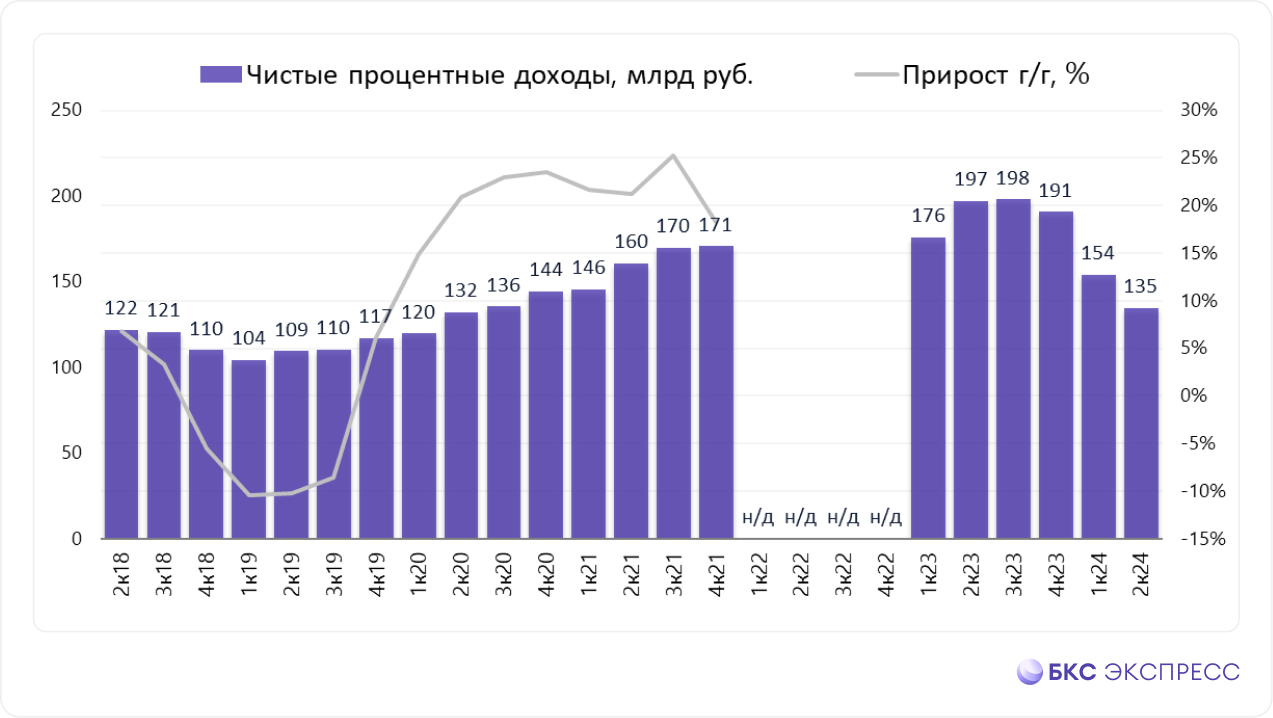

- Чистые процентные доходы: 134,5 млрд руб. (-31,7% год к году (г/г))

- Чистые комиссионные доходы: 60,7 млрд руб. (+9,2% г/г)

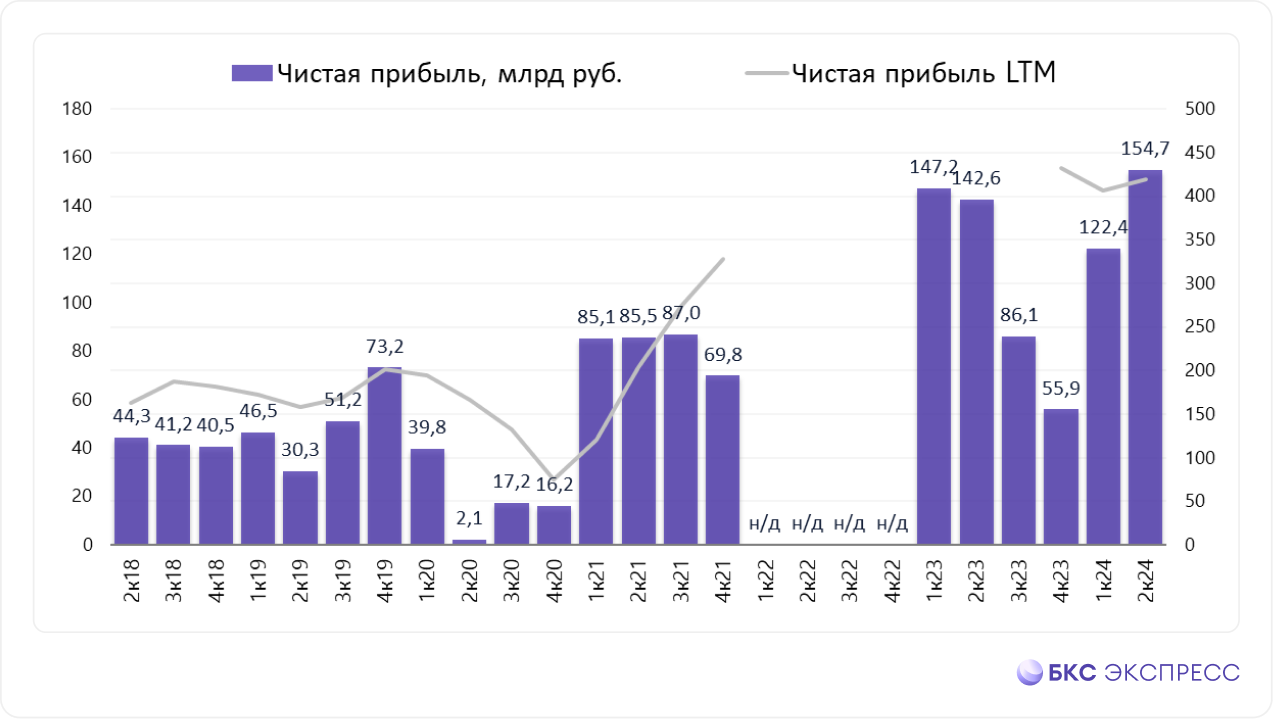

- Чистая прибыль: 154,7 млрд руб. (+8,5% г/г)

Дмитрий Пьянов, первый заместитель президента-председателя правления, финансовый директор ВТБ, отметил:

- В I полугодии ВТБ заработал 277 млрд руб. чистой прибыли, что соответствует возврату на капитал 24,3%. Высокие показатели прибыльности были достигнуты на фоне опережающего рынок роста бизнеса, прежде всего в наиболее доходном сегменте крупного корпоративного кредитования, в наименьшей степени подверженном процентному риску.

- Поддержку сильным результатам оказали относительно низкая стоимость риска, отражающая стабильное качество кредитного портфеля и ряд дополнительных факторов, включая прибыль от работы с заблокированными активами.

- Итоги I полугодия дают основания менеджменту существенно повысить годовой прогноз по чистой прибыли — до 550 млрд руб., уровень рентабельности капитала при этом превысит 22%.

Подробнее

Во II квартале 2024 г. чистая прибыль составила 154,7 млрд руб., увеличившись на 8,5% г/г, возврат на капитал составил 26,4% по сравнению с 30,1% во II квартале 2023 г. Чистая прибыль за I полугодие 2024 г. составила 277,1 млрд руб., что на 4,4% меньше аналогичного периода прошлого года, в результатах которого была отражена нерегулярная прибыль от операций с иностранной валютой и разовый эффект от приобретения РНКБ. Возврат на капитал группы ВТБ по итогам I полугодия 2024 г. составил 24,3% по сравнению с 33,1% за аналогичный период прошлого года, в том числе на фоне увеличения собственных средств группы ввиду проведения двух эмиссий капитала в течение 2023 г.

Чистые операционные доходы до резервов составили 251,5 млрд руб. во II квартале 2024 г. и 521,4 млрд руб. за I полугодие 2024 г., сократившись на 20,6% г/г и на 16,4% г/г соответственно. Чистые процентные доходы ввиду давления на чистую процентную маржу уменьшились во II квартале на 31,7% до 134,5 млрд руб., при этом в I полугодии 2024 г. чистые процентные доходы сократились на 22,7% по сравнению с I полугодием 2023 г. и составили 288,3 млрд руб. Чистая процентная маржа во II квартале составила 1,9% по сравнению с 3,3% во II квартале 2023 г. В I полугодии 2024 г. чистая процентная маржа составила 2,1% против 3,2% в I полугодии 2023 г.

Чистые комиссионные доходы по итогам II квартала 2024 г. составили 60,7 млрд руб., увеличившись на 9,2%. За I полугодие 2024 г. чистые комиссионные доходы выросли на 15,2% г/г и составили 112,4 млрд руб.

Стоимость риска составила 0,6% в I полугодии и во II квартале 2024 г. по сравнению с 1,0% в I полугодии 2023 г. и 0,9% во II квартале 2023 г. При этом расходы на создание резервов сократились на 33,3% г/г и составили в I полугодии 62,8 млрд руб. Во II квартале 2024 г. расходы на создание резервов составили 34,2 млрд руб., сократившись на 24,8% г/г.

Доля неработающих кредитов (NPL) в совокупном кредитном портфеле по состоянию на 30 июня 2024 г. сохранилась на уровне 3,1%. Покрытие неработающих кредитов резервами составило 167,4% (169,8% на 31 декабря 2023 г.).

Расходы на персонал и административные расходы составили 112,8 млрд руб. за II квартал и 212,2 млрд руб. за I полугодие 2024 г., увеличившись на 20,8% г/г и на 22,0% г/г соответственно на фоне планового увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса в соответствии с новой стратегией развития группы, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ только в марте 2023 г. Соотношение расходов и чистых операционных доходов до создания резервов во II квартале 2024 г. составило 44,9% (29,5% за II квартал 2023 г.) и 40,7% за I полугодие 2024 г. (27,9% в I полугодии 2023 г.), при этом соотношение расходов к активам в I полугодии 2024 г. сохраняется на стабильно низком уровне 1,4% (1,4% в I полугодии 2023 г.).

Нормативы достаточности капитала банка находятся на уровнях, превышающих регуляторные минимумы. По состоянию на 1 июля 2024 г.:

- Н20.0 (общий) составил 9,50% (минимально допустимое значение с учетом надбавок — 8,25%),

- Н20.1 (базовый) — 6,85% (минимально допустимое значение с учетом надбавок — 4,75%),

- Н20.2 (основной) — 8,74% (минимально допустимое значение с учетом надбавок — 6,25%).

- Чистые процентные доходы: 134,5 млрд руб. (-31,7% год к году (г/г))

- Чистые комиссионные доходы: 60,7 млрд руб. (+9,2% г/г)

- Чистая прибыль: 154,7 млрд руб. (+8,5% г/г)

Дмитрий Пьянов, первый заместитель президента-председателя правления, финансовый директор ВТБ, отметил:

- В I полугодии ВТБ заработал 277 млрд руб. чистой прибыли, что соответствует возврату на капитал 24,3%. Высокие показатели прибыльности были достигнуты на фоне опережающего рынок роста бизнеса, прежде всего в наиболее доходном сегменте крупного корпоративного кредитования, в наименьшей степени подверженном процентному риску.

- Поддержку сильным результатам оказали относительно низкая стоимость риска, отражающая стабильное качество кредитного портфеля и ряд дополнительных факторов, включая прибыль от работы с заблокированными активами.

- Итоги I полугодия дают основания менеджменту существенно повысить годовой прогноз по чистой прибыли — до 550 млрд руб., уровень рентабельности капитала при этом превысит 22%.

Подробнее

Во II квартале 2024 г. чистая прибыль составила 154,7 млрд руб., увеличившись на 8,5% г/г, возврат на капитал составил 26,4% по сравнению с 30,1% во II квартале 2023 г. Чистая прибыль за I полугодие 2024 г. составила 277,1 млрд руб., что на 4,4% меньше аналогичного периода прошлого года, в результатах которого была отражена нерегулярная прибыль от операций с иностранной валютой и разовый эффект от приобретения РНКБ. Возврат на капитал группы ВТБ по итогам I полугодия 2024 г. составил 24,3% по сравнению с 33,1% за аналогичный период прошлого года, в том числе на фоне увеличения собственных средств группы ввиду проведения двух эмиссий капитала в течение 2023 г.

Чистые операционные доходы до резервов составили 251,5 млрд руб. во II квартале 2024 г. и 521,4 млрд руб. за I полугодие 2024 г., сократившись на 20,6% г/г и на 16,4% г/г соответственно. Чистые процентные доходы ввиду давления на чистую процентную маржу уменьшились во II квартале на 31,7% до 134,5 млрд руб., при этом в I полугодии 2024 г. чистые процентные доходы сократились на 22,7% по сравнению с I полугодием 2023 г. и составили 288,3 млрд руб. Чистая процентная маржа во II квартале составила 1,9% по сравнению с 3,3% во II квартале 2023 г. В I полугодии 2024 г. чистая процентная маржа составила 2,1% против 3,2% в I полугодии 2023 г.

Чистые комиссионные доходы по итогам II квартала 2024 г. составили 60,7 млрд руб., увеличившись на 9,2%. За I полугодие 2024 г. чистые комиссионные доходы выросли на 15,2% г/г и составили 112,4 млрд руб.

Стоимость риска составила 0,6% в I полугодии и во II квартале 2024 г. по сравнению с 1,0% в I полугодии 2023 г. и 0,9% во II квартале 2023 г. При этом расходы на создание резервов сократились на 33,3% г/г и составили в I полугодии 62,8 млрд руб. Во II квартале 2024 г. расходы на создание резервов составили 34,2 млрд руб., сократившись на 24,8% г/г.

Доля неработающих кредитов (NPL) в совокупном кредитном портфеле по состоянию на 30 июня 2024 г. сохранилась на уровне 3,1%. Покрытие неработающих кредитов резервами составило 167,4% (169,8% на 31 декабря 2023 г.).

Расходы на персонал и административные расходы составили 112,8 млрд руб. за II квартал и 212,2 млрд руб. за I полугодие 2024 г., увеличившись на 20,8% г/г и на 22,0% г/г соответственно на фоне планового увеличения инвестиций в технологии и трансформацию, масштабирования розничного бизнеса в соответствии с новой стратегией развития группы, а также ввиду включения в расходы на персонал и административные расходы расходной базы банка РНКБ, включенного в состав группы ВТБ только в марте 2023 г. Соотношение расходов и чистых операционных доходов до создания резервов во II квартале 2024 г. составило 44,9% (29,5% за II квартал 2023 г.) и 40,7% за I полугодие 2024 г. (27,9% в I полугодии 2023 г.), при этом соотношение расходов к активам в I полугодии 2024 г. сохраняется на стабильно низком уровне 1,4% (1,4% в I полугодии 2023 г.).

Нормативы достаточности капитала банка находятся на уровнях, превышающих регуляторные минимумы. По состоянию на 1 июля 2024 г.:

- Н20.0 (общий) составил 9,50% (минимально допустимое значение с учетом надбавок — 8,25%),

- Н20.1 (базовый) — 6,85% (минимально допустимое значение с учетом надбавок — 4,75%),

- Н20.2 (основной) — 8,74% (минимально допустимое значение с учетом надбавок — 6,25%).

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба