11 сентября 2024 Финам Колесникова Алла

До заседания Федеральной резервной системы США по процентной ставке осталась неделя. Август прошел под знаком «голубя». Председатель ФРС Джером Пауэлл подавал рынкам обнадеживающие сигналы, укрепляя их ожидания начала цикла снижения. Единственный вопрос заключается в том, на сколько ФРС уменьшит ставки. Сдержит ли обещания Пауэлл? Что показывает свежая статистика? Finam.ru разбирался в намеках ФРС и ожиданиях рынка.

«Ястребы» vs. «Голуби»

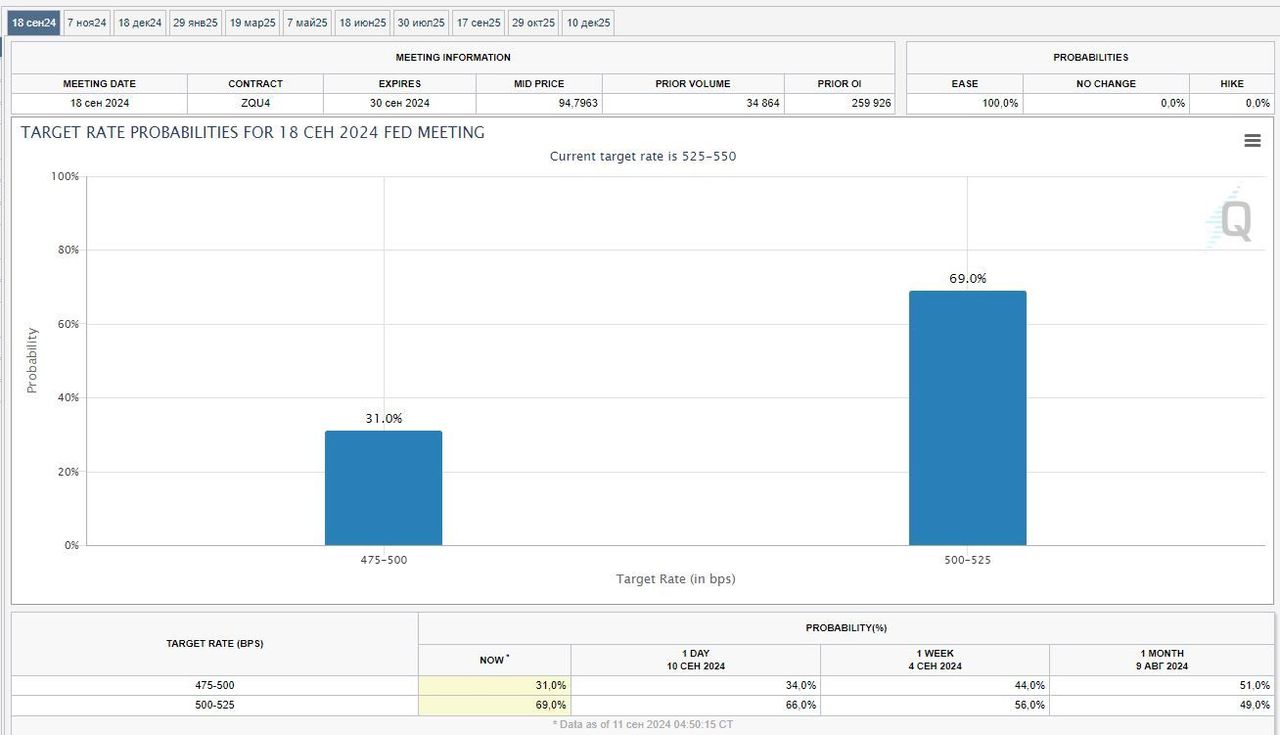

Сентябрьское заседание ФРС США по монетарной политике начнется 17-го, а завершится 18-го. Инвесторы очень хотят, чтобы регулятор начал, наконец, снижать процентную ставку, повышать которую начали с марта 2022 года, и к настоящему моменту она держится на уровне 5,25-5,5% годовых. В снижение на 25 б.п. верят 69% участников рынка, следует из данных инструмента CME FedWatch, а 31% ждут снижения сразу на 50 б.п. До конца года ставка может снизиться на 100 б.п., ожидает долговой рынок США.

«Форварды по федеральным фондам ставят минимум на 1% смягчения денежно-кредитной политики уже к 18 декабря, то есть снижение ставки может быть на 0,25 п.п. на двух заседаниях и один раз на 0,5 п.п. То есть инвесторы уже определили, каким путем должен следовать ФРС. Отклонения от этого сценария могут привести к изменениям курса доллара, поскольку руководство ФРС пытается соблюдать осторожность в смягчении денежно-кредитной политики», - комментирует Александр Потавин, ведущий аналитик ФГ "Финам".

Сегодня доходность 10-летних казначейских облигаций снизилась почти на 2 базисных пункта до 3,625%, а доходность 2-летних облигаций упала на 2 базисных пункта до 3,586%. Доходности облигаций и их цены движутся в противоположных направлениях. К сентябрю следующего года доходность 10-летних облигаций США может достигнуть 4,05%, прогнозирует Deutsche Bank. Медианный прогноз в опросе аналитиков Bloomberg предполагает, что доходность достигнет 3,73% к концу третьего квартала 2025 года.

Уверенности в том, что с сентября ФРС начнет смягчать политику, добавляют председатель ФРС и голосующие члены Комитета по открытым рынкам (FOMC), которые стали активнее высказываться в пользу сворачивания жестких мер.

Две недели назад глава ФРС Джером Пауэлл заявил, что «пришло время» смягчить политику, учитывая прогресс в борьбе с инфляцией и замедление рынка труда. Ту же фразу использовал и один из директоров ФРС Кристофер Уоллер.

Президент Федерального резерва Атланты Рафаэль Бостик дал понять, что он готов начать снижение процентных ставок, несмотря на превышение целевого показателя инфляции центрального банка.

«Я считаю, что мы не можем ждать, пока инфляция действительно снизится до 2%, чтобы начать отменять ограничения, потому что это может привести к сбоям на рынке труда, которые могут причинить ненужную боль и страдания», - написал он в сообщении, размещенном на веб-сайте ФРС Атланты.

Слова Бостика указывают на то, что внимание чиновников ФРС сместилось с инфляции на рынок труда, слабость которого начала вызывать опасения. С апреля темпы найма значительно замедлились, при этом среднемесячный прирост числа занятых в несельскохозяйственном секторе снизился до 135 тыс. с 255 тыс. в предыдущие пять месяцев, а количество вакансий сократилось.

Если снижать, то на сколько?

Поскольку внимание к рынку труда возросло, укрепились и ожидания разворота политики ФРС. Экономисты и рынок уверены, что мегарегулятор снизит ставку, единственный вопрос заключается в том, на сколько.

Джордж Лагариас, главный экономист Forvis Mazars, настаивает на снижении ставки на четверть пункта, заявляя, что слишком резкое снижение будет для рынков «очень опасным», поскольку может послать неверный сигнал о надвигающейся рецессии.

Лауреат Нобелевской премии Джозеф Стиглиц заявил, что ФРС повысила ставки «слишком сильно и слишком быстро», и теперь регулятор должен их существенно снизить - сразу на 50 б.п.

Deutsche Bank ожидает в течение 12 месяцев до сентября 2025 года в общей сложности шесть снижений.

Внести ясность в решение ФРС может статистика по инфляции в США. Сегодня стали известны данные по индексу потребительских цен (CPI), а завтра в 15:30 мск будет опубликован индекс цен производителей (PPI) США.

Информация о динамике цен необходима для понимания масштабов предстоящего снижения процентной ставки ФРС. Консенсус-прогноз предполагает, что базовая инфляция находится на «благоприятной для ФРС траектории». В августе базовая инфляция (Core CPI) составила 0,3% относительно июля и 3,2% в годовом выражении. Месяцем ранее показатель составил 0,2% и 3,2% соответственно. Сегодняшние данные показали, что потребительские цены в США в августе росли самыми медленными темпами за последние три года.

Цены производителей, как ожидается, в августе выросли на 0,2% после июльских 0,1%. Если же ценовое давление ослабится еще сильнее, у инвесторов усилятся не только ожидания более мягких действий ФРС, но также и опасения рецессии, отмечают аналитики «Банка Санкт-Петербург».

Кто не рад низким ставкам?

Снижение ставок радует потребителей и компании, но не банки. Для обычного человека это означает доступное жилищное кредитование, а для компаний — стимул для расширения и инвестиций. Это создает положительный цикл, увеличивая потребление, рост и занятость.

Однако банковский сектор предпочитает высокие ставки. Банки зарабатывают на разнице между процентами по кредитам и ставками по вкладам. При высоких ставках они могут получать больше прибыли, увеличивая доходность кредитов и сохраняя низкие ставки по вкладам.

Тем не менее, на фоне ожидаемого снижения ставок эра высоких доходов для крупных банков подходит к концу. JPMorgan, например, охладил ожидания рынка по поводу $90 млрд чистого процентного дохода (NII) в 2025 году. Президент JPMorgan Даниэль Пинто заявил, что эта сумма "не очень реалистична", так как ФРС планирует снизить ставки.

Если крупнейший банк США не сможет удерживать высокие ставки по кредитам, то и меньшие банки вряд ли сохранят доходы прошлых лет.

Инвесторы восприняли осторожность JPMorgan негативно, отмечает CNBC. Акции банка упали на 5%, увлекая за собой и индекс Dow Jones, который снизился на 0,23% в понедельник. Однако индекс S&P 500 вырос на 0,45%, а Nasdaq Composite поднялся на 0,84%.

Если Федрезерв снизит ставку, то он сделает это последним из мегарегуляторов. Ранее ставки снизили Европейский Центробанк и Банк Англии. По мнению аналитиков Goldman Sachs, риск снижения курса доллара США, вызванный предстоящим снижением процентных ставок ФРС, ограничен, поскольку другие ЦБ также смягчают политику.

«Если большинство центральных банков смягчат политику вместе, мы можем ожидать, что это ограничит степень, в которой смягчение политики ФРС будет давить на доллар. В то время как рынок оценивает более быстрый поворот ФРС, мы по-прежнему считаем, что другие центральные банки смягчили бы политику больше, если бы ФРС дала им возможность сделать это», - считает Изабелла Розенберг, валютный аналитик Goldman Sachs Group Inc.

В последнее время доллар находится под давлением: трейдеры готовятся к первому шагу ФРС, который теоретически должен ослабить спрос на валюту, поскольку у инвесторов будет меньше стимулов покупать американские облигации.

«Курс доллара довольно часто слабеет перед циклами смягчения монетарной политики ФРС, при этом инвесторы зачастую переоценивают снижение ставок во время так называемых мягких экономических посадок. Поэтому возможно, что значительную часть своего снижения на этой теме курс доллара уже совершил», - комментирует Александр Потавин.

«Ястребы» vs. «Голуби»

Сентябрьское заседание ФРС США по монетарной политике начнется 17-го, а завершится 18-го. Инвесторы очень хотят, чтобы регулятор начал, наконец, снижать процентную ставку, повышать которую начали с марта 2022 года, и к настоящему моменту она держится на уровне 5,25-5,5% годовых. В снижение на 25 б.п. верят 69% участников рынка, следует из данных инструмента CME FedWatch, а 31% ждут снижения сразу на 50 б.п. До конца года ставка может снизиться на 100 б.п., ожидает долговой рынок США.

«Форварды по федеральным фондам ставят минимум на 1% смягчения денежно-кредитной политики уже к 18 декабря, то есть снижение ставки может быть на 0,25 п.п. на двух заседаниях и один раз на 0,5 п.п. То есть инвесторы уже определили, каким путем должен следовать ФРС. Отклонения от этого сценария могут привести к изменениям курса доллара, поскольку руководство ФРС пытается соблюдать осторожность в смягчении денежно-кредитной политики», - комментирует Александр Потавин, ведущий аналитик ФГ "Финам".

Сегодня доходность 10-летних казначейских облигаций снизилась почти на 2 базисных пункта до 3,625%, а доходность 2-летних облигаций упала на 2 базисных пункта до 3,586%. Доходности облигаций и их цены движутся в противоположных направлениях. К сентябрю следующего года доходность 10-летних облигаций США может достигнуть 4,05%, прогнозирует Deutsche Bank. Медианный прогноз в опросе аналитиков Bloomberg предполагает, что доходность достигнет 3,73% к концу третьего квартала 2025 года.

Уверенности в том, что с сентября ФРС начнет смягчать политику, добавляют председатель ФРС и голосующие члены Комитета по открытым рынкам (FOMC), которые стали активнее высказываться в пользу сворачивания жестких мер.

Две недели назад глава ФРС Джером Пауэлл заявил, что «пришло время» смягчить политику, учитывая прогресс в борьбе с инфляцией и замедление рынка труда. Ту же фразу использовал и один из директоров ФРС Кристофер Уоллер.

Президент Федерального резерва Атланты Рафаэль Бостик дал понять, что он готов начать снижение процентных ставок, несмотря на превышение целевого показателя инфляции центрального банка.

«Я считаю, что мы не можем ждать, пока инфляция действительно снизится до 2%, чтобы начать отменять ограничения, потому что это может привести к сбоям на рынке труда, которые могут причинить ненужную боль и страдания», - написал он в сообщении, размещенном на веб-сайте ФРС Атланты.

Слова Бостика указывают на то, что внимание чиновников ФРС сместилось с инфляции на рынок труда, слабость которого начала вызывать опасения. С апреля темпы найма значительно замедлились, при этом среднемесячный прирост числа занятых в несельскохозяйственном секторе снизился до 135 тыс. с 255 тыс. в предыдущие пять месяцев, а количество вакансий сократилось.

Если снижать, то на сколько?

Поскольку внимание к рынку труда возросло, укрепились и ожидания разворота политики ФРС. Экономисты и рынок уверены, что мегарегулятор снизит ставку, единственный вопрос заключается в том, на сколько.

Джордж Лагариас, главный экономист Forvis Mazars, настаивает на снижении ставки на четверть пункта, заявляя, что слишком резкое снижение будет для рынков «очень опасным», поскольку может послать неверный сигнал о надвигающейся рецессии.

Лауреат Нобелевской премии Джозеф Стиглиц заявил, что ФРС повысила ставки «слишком сильно и слишком быстро», и теперь регулятор должен их существенно снизить - сразу на 50 б.п.

Deutsche Bank ожидает в течение 12 месяцев до сентября 2025 года в общей сложности шесть снижений.

Внести ясность в решение ФРС может статистика по инфляции в США. Сегодня стали известны данные по индексу потребительских цен (CPI), а завтра в 15:30 мск будет опубликован индекс цен производителей (PPI) США.

Информация о динамике цен необходима для понимания масштабов предстоящего снижения процентной ставки ФРС. Консенсус-прогноз предполагает, что базовая инфляция находится на «благоприятной для ФРС траектории». В августе базовая инфляция (Core CPI) составила 0,3% относительно июля и 3,2% в годовом выражении. Месяцем ранее показатель составил 0,2% и 3,2% соответственно. Сегодняшние данные показали, что потребительские цены в США в августе росли самыми медленными темпами за последние три года.

Цены производителей, как ожидается, в августе выросли на 0,2% после июльских 0,1%. Если же ценовое давление ослабится еще сильнее, у инвесторов усилятся не только ожидания более мягких действий ФРС, но также и опасения рецессии, отмечают аналитики «Банка Санкт-Петербург».

Кто не рад низким ставкам?

Снижение ставок радует потребителей и компании, но не банки. Для обычного человека это означает доступное жилищное кредитование, а для компаний — стимул для расширения и инвестиций. Это создает положительный цикл, увеличивая потребление, рост и занятость.

Однако банковский сектор предпочитает высокие ставки. Банки зарабатывают на разнице между процентами по кредитам и ставками по вкладам. При высоких ставках они могут получать больше прибыли, увеличивая доходность кредитов и сохраняя низкие ставки по вкладам.

Тем не менее, на фоне ожидаемого снижения ставок эра высоких доходов для крупных банков подходит к концу. JPMorgan, например, охладил ожидания рынка по поводу $90 млрд чистого процентного дохода (NII) в 2025 году. Президент JPMorgan Даниэль Пинто заявил, что эта сумма "не очень реалистична", так как ФРС планирует снизить ставки.

Если крупнейший банк США не сможет удерживать высокие ставки по кредитам, то и меньшие банки вряд ли сохранят доходы прошлых лет.

Инвесторы восприняли осторожность JPMorgan негативно, отмечает CNBC. Акции банка упали на 5%, увлекая за собой и индекс Dow Jones, который снизился на 0,23% в понедельник. Однако индекс S&P 500 вырос на 0,45%, а Nasdaq Composite поднялся на 0,84%.

Если Федрезерв снизит ставку, то он сделает это последним из мегарегуляторов. Ранее ставки снизили Европейский Центробанк и Банк Англии. По мнению аналитиков Goldman Sachs, риск снижения курса доллара США, вызванный предстоящим снижением процентных ставок ФРС, ограничен, поскольку другие ЦБ также смягчают политику.

«Если большинство центральных банков смягчат политику вместе, мы можем ожидать, что это ограничит степень, в которой смягчение политики ФРС будет давить на доллар. В то время как рынок оценивает более быстрый поворот ФРС, мы по-прежнему считаем, что другие центральные банки смягчили бы политику больше, если бы ФРС дала им возможность сделать это», - считает Изабелла Розенберг, валютный аналитик Goldman Sachs Group Inc.

В последнее время доллар находится под давлением: трейдеры готовятся к первому шагу ФРС, который теоретически должен ослабить спрос на валюту, поскольку у инвесторов будет меньше стимулов покупать американские облигации.

«Курс доллара довольно часто слабеет перед циклами смягчения монетарной политики ФРС, при этом инвесторы зачастую переоценивают снижение ставок во время так называемых мягких экономических посадок. Поэтому возможно, что значительную часть своего снижения на этой теме курс доллара уже совершил», - комментирует Александр Потавин.

Не является индивидуальной инвестиционной рекомендацией | При копировании ссылка обязательна | Нашли ошибку - выделить и нажать Ctrl+Enter | Жалоба